个人未来十年理财规划

规划摘要:

今天,个人理财规划的重要性远没有被高估。金钱管得井井有条在什么时代都是重要的。不过最近几十年来外部环境的显著变化更为突显了今天个人理财规划的重要性。无论是对35岁的为人父母者还是50岁打算退休的人还是像我们这样的大学生来说,个人理财都是非常重要的。我们即将步入社会,理财是我们人生必修课之一,而且理财的方式又有很多,我们要找出一个适合我们的方式,所以制订出一份用以指导我们财务决策的个人理财规划是非常有必要的。

现在我对我未来十年的理财进行规划,在这十年内我会经历以下三个阶段:学习、工作、创业(可能会)、婚姻。因此理财计划主要从这三个方面入手。

第一阶段:学习(2年)

在学校期间,我不乱花钱,使用信用卡时也是“量入为出”,做好开源节流工作。当钱不够花时我就想办法如何“开源”,一般是要父母打钱过来或跟同学借,我自己还在空闲时间找了一份家教,当结工资时就把同学的钱还上。如果有多余的钱就把它存入银行,也能赚取一些利息。这些结余的钱可以让我在学校期间参加一些活动不需要向父母要钱还可以用这些钱买一些自己需要的东西。还有就是节流,尽量少花钱,该花的地方要花不该花的就尽量避免。

下面是我这两年理财规划的表格 单位:元

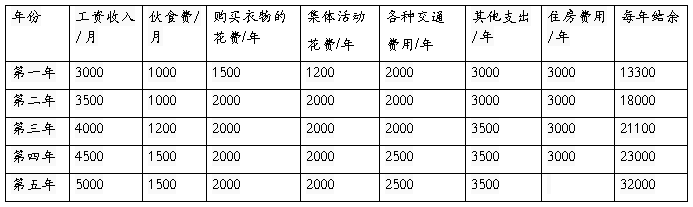

第二阶段:工作(1-5年)

毕业后先在马鞍山找一份稳定的工作,在银行或保险公司上班,按照社会标准开始月收入大概3000元左右,年收入大概40000左右(包括奖金等)。

下面是我这五年的理财规划表格 单位:元

总结余:13300+18000+21100+23000+32000=107400元

全部储蓄的本息和:13300(1+5*3%)+18000(1+4*3%)+21100(1+3*3%)+23000(1+2*3%)+32000(1+3%)=15295+20160+22999+24380+32960=115794元(设一年期存款利率为3%)

储蓄只能赚取少额的利息,部能达到保值的目的,所以部能把钱全部存入银行,从保值和风险性考虑可以拿出一部分钱去购买基金。如:把前三年的工资全部用于储蓄,后两年的工资买一些基金,假设基金的投资回报率为5%,那么本息和为:13300(1+5*3%)+18000(1+4*3%)+21100(1+3*3%)+23000(1+2*5%)+32000(1+5%)=117354元

如果还考虑买一些股票保值的话那就跟能达到保值的目的了,不过这会承担一定的风险。

总结:在这五年内要给父母买养老保险和医疗保险,把自己余下的钱部分存入银行,其他的买一些基金、债券等保值,然后还要父母支援以及从银行贷款买房,然后准备在第六年结婚。

第三阶段:婚姻、创业(可能)(1-3年)

在工作五年之后自己有了稳定的工作,还有了稳定的收入,就准备结婚,我从谈恋爱到结婚,预计花费:谈恋爱3-6年大概要用30000元左右(包括吃饭、买衣服买礼物旅游等),结婚大概要用10-15万。总之在之前的几年内要好好挣钱,还要准备买车以提高自己的生活品质。

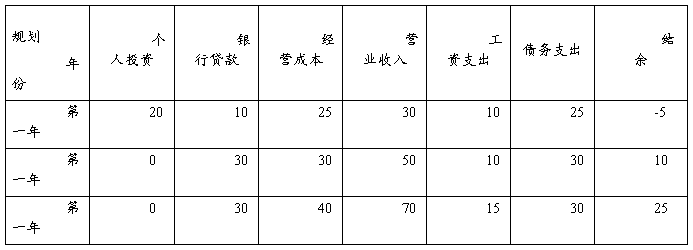

创业是有风险的,有可能成功有可能失败,所以在之前要做好充分的思想准备和经济准备还有人员支持。经过五年的工作,我相信我一定有了一些关于公司管理的经验以及对市场需求的了解。然后就自己做自己的事业,这就是创业,如果创业我的理财规划如下表:

公司经营情况表 单位:万元

创业是要付出很多的,如果不成功将会一事无成,所以在创业钱需要许多亲人和朋友的支持,不仅包括经济上的还有人脉,同时你也要选择合适的项目和合适的团队,这样的创业才是可行的。

总结:很多人都说,大学时代是获得人生的“第一桶金”的时候,也是独立生活、独立理财的起步阶段。美国股神有一句话说得好:投资的首要任务不是赚钱,而是保住本金!巴菲特的这句话无疑是在保证本金的前提下,会让你的“第一桶金”减少许多风险。

在我的理财生活中,我觉得在学习阶段很重要,它会给你带来知识、思想和为人处世的方法。只有我们好好把握学习这一时段,我们才会更好了理解理财,把握理财和理性理财。

大学生仍然是社会上的高知识群体,在拥有“知识财富”的同时,也要有市场意识,在实际生活中逐渐学会“理财”,学会把知识变成财富和管理财富的技能。大学阶段是学习理财的黄金时期,如果能在这段时间里养成一些好的理财习惯,这对以后的工作成家立业都是非常有帮助的。

第二篇:个人未来十年理财计划

个人未来十年理财计划

09工业工程(2) B09350210 江凯杭 规划摘要: 对我们大学生来讲会计知识并不是纸上谈兵,随着社会的不断进步和经济的不断发展,尤其是近半年来随着新一轮的世界性的经济危机的重新崛起,我国的经济也受到的极大的波及:物价普涨,房价居高不下,就业困难,失业率增加!为此会计知识在我们的生活中的各个地方扮演着雨来越重要的角色!上了大学后我们手里的钱多了起来,怎么样在这样一个经济波动期更好的更科学合理利用有限的财富成了我们最关注的问题。这时我们就要学会一件会贯穿我们一生的技能---个人理财

因此,对于即将步入社会的当代大学生,理财应是他们的人生必修课之一。在我们的周围,有相当一部分大学生已经在尝试着理财。尽管方式各不相同,办法五花八门,回报有高有低,效果有好有坏,但对财富的渴望和追求则是永恒的出发点和归宿。这也充分反映了当代大学生的财富观念和理财意识。

未来十年内,我或许会经历以下三个阶段:工作、创业、婚姻。因此理财计划主要从这三个方面入手。

第一阶段:工作(1~5年)

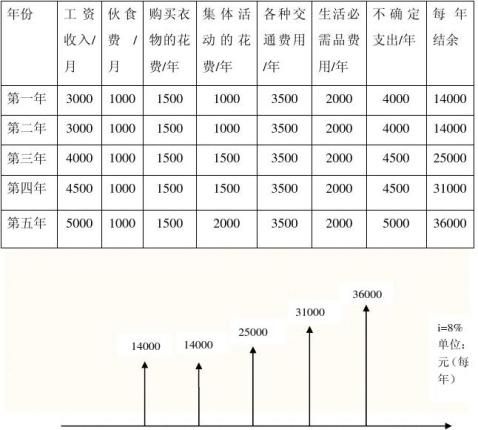

毕业后,先在杭州选择一份稳定的工作,由于对长期的工作不是很了解,按照短期打工的经历以及工业工程专业毕业生的工资来看,个人月收入在3000左右(每年递增),年收入在36000左右(加上年末分红或者奖金)。由于在杭州有住所,不考虑住房费用,生活主要开支在于水电费、交通费、伙食费、购买生活必需品费用,以及其他不确定费用等(给父母买礼物、请客、五险一金等)。

现值

P=14000*0.9259+14000*0.8573+25000*0.7938+31000*0.7350+36000*0.6806=92096.4元 终值

F=36000*1.000+31000*1.080+25000*1.166+14000*1.260+14000*1.360=135310元

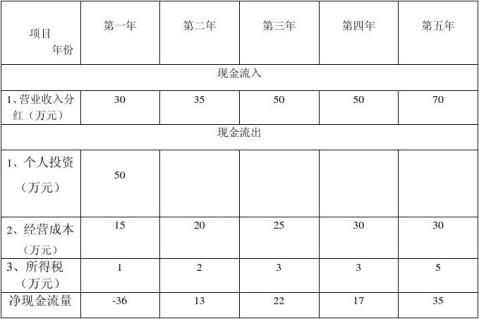

第二阶段:创业、婚姻(6~10年) (1)创业

在经历了5年的工作之后,相信自己一定有了一些关于公司管理的经验以及对市场需求的了解。之后便会做自己的事业,也就是所谓的创业。

现值

P=-36*0.9259+13*0.8573+22*0.7938+17*0.7350+35*0.6806=31.5921(万元)

终值

F=35*1.000+17*1.080+22*1.166+13*1.260+

*1.360=46.432(万元)

(2)婚姻

从谈恋爱到决定结婚这段时间,包括出去吃饭、买礼物、娱乐、旅游、送女友父母节日礼品等,平均每月以2000元为标准,谈2年,计2000×12×2=4.8万。办喜酒,以4星级酒店200人(20桌)计算,包括自带酒、烟、糖,计200×200=4(-36)-36 13 22 17 35 i=8% 单位:万元(每年)

万,回收红包以每桌平均2000元,计2000×20=4万,收支相抵。至于婚房车装修蜜月等等的东西想想就可怕......

所以,尽量捞钱,存老婆本吧。

总结:

很多人都说,大学时代是获得人生的“第一桶金”的时候,也是独立生活、独立理财的起步阶段。美国股神游一句话说得好:投资的首要任务不是赚钱,而是保住本金!巴菲特的这句话无疑是在保证本金的前提下,会让你的“第一桶金”减少许多风险。

大学生仍然是社会上的高知识群体,在拥有“知识财富”的同时,也要有市场意识,在实际生活中逐渐学会“理财”,学会把知识变成财富和管理财富的技能。大学阶段是学习理财的黄金时期,如果能在这段时间里养成一些好的理财习惯,掌握一些必备的理财常识,是可以终身受益的。