2014年五大发电集团对标分析报告(图表)

2014年,五大发电集团结构调整继续深入,低碳清洁装机比重持续提升,经济效益总体向好,利润总额创历史最好水平。华能总体上保持发电行业的领先地位:在装机容量、发电量、营业收入等规模指标,利润总额、资产负债率等效益指标,利用小时、厂用电率、供电煤耗等效率指标,以及核准规模、在建规模等发展类指标,都居五大集团前列。但华能在一些指标上的领先优势在缩小,部分地区的发电量增速放缓,利用小时数降幅较大,其他集团在煤炭、清洁能源、科技环保等领域正在形成相对优势。

一、规模指标

(一)装机容量

1.五大发电集团结构调整继续深入。

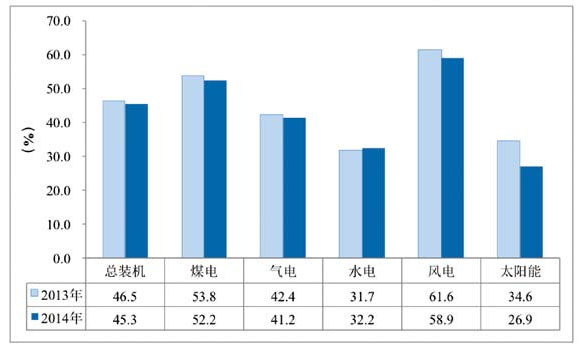

截至2014年底,华能、大唐、华电、国电、中电投等五大发电集团装机总量为61637.6万千瓦,占全国发电装机总量45.3%,比重继续降低(2013年为46.5%,2012年为47.8%)。水电、气电、风电、太阳能等低碳清洁能源发电装机容量18658.5万千瓦,占全国此类发电装机容量的38.9%,比2013年提高0.2个百分点。煤电42918万千瓦,占全国煤电装机容量的52.0%,比2013年下降1.6个百分点,煤电装机容量占比下降是五大发电集团装机容量占比下降的主要原因。

华能可控装机容量突破1.5亿千瓦,成为全球最大的发电企业。截至2014年底,华能可控装机容量为15148.68万千瓦,在五大发电集团中继续保持领先,比排名第二的国电集团多2628.75万千瓦。其中:煤电装机,华能保持领先,中电投最少;气电装机,华电最高,华能略低于华电,排名第二;水电装机,华电最高,华能排名第三,与中电投差距缩小;风电装机,国电以较大优势保持领先,华能排名第二;太阳能装机,中电投以596.2万千瓦保持领先,华能排名第三。

低碳清洁能源装机比重增长速度高于全国平均水平。2014年,五大发电集团的水电、气电、风电、太阳能发电等低碳清洁能源装机容量继续快速增长,和2013年相比,分别增长了596万千瓦(华能)、414万千瓦(大唐)、650万千瓦(华电)、291万千瓦(国电)、653万千瓦(中电投);低碳清洁能源装机比重分别提高了2.43、2.35、2.85、1.84、4.28个百分点。全国同类型发电容量比重比2013年增长了2.1个百分点,除国电以外,其他集团增速都高于全国平均水平。五大发电集团中,中电投的清洁装机增速及占比都在五大发电集团中排名第一,虽然华能的低碳清洁能源装机容量在五大发电集团中最多,但在发展速度方面,与中电投、华电相比还有一定差距。

2013年-2014年五大发电集团装机容量占全国比重变化情况

2.华能装机结构调整取得成效。

从2004年到2009年,随着火电装机容量的快速增长,华能在全国装机中所占比重逐年上升,由7.59%提高至11.94%。2010年以来,华能装机结构调整力度不断加大,火电装机增长放缓、容量比重逐年下降。近5年,华能火电装机平均增速降至5%左右,比全国平均水平低2个百分点左右。2014年,华能火电装机在全国火电装机中所占比重为13%,比2010年(13.8%)下降了0.8个百分点。同时,火电装机在华能内所占比重为78.3%,比2010年(86.2%)下降了7.9个百分点。

2004年到2009年,华能装机容量在五大发电的比重逐年上升,由22.1%提升至24.8%,与在全国占比情况变化一致;2010年,华能装机占比下降至24%;2011年到2014年,华能装机容量在五大发电集团所占份额稳中略升,而在全国所占份额逐步降低,反应出近几年五大发电集团结构调整基本同步。

1.装机结构调整是五大发电集团发电量占比下降的重要原因。

2014年,五大发电集团国内发电量25035.8亿千瓦时,占全国全口径发电量的45.1%,比重继续降低(2013年为47.3%,2012年为47.7%)。水电、气电、风电、太阳能等低碳清洁能源发电量4740亿千瓦时,占全国此类设备发电量的34.8%,比2013年下降0.4个百分点。燃煤发电量20175.7亿千瓦时,占全国煤电量的51.6%,比2013年下降1.2个百分点。2014年,五大发电集团煤电装机容量比重下降(1.6个百分点)带动煤电量占比下降(1.2个百分点),是五大发电集团发电量占比下降的主要原因。

2.华能在部分地区发电增速放缓。

从各月累计电量增长情况看,华能呈前高后低的态势。1-6月份,华能发电量增速为6.7%,比全国平均水平(5.8%)高0.9个百分点,进入7月份以后,受经济下行压力加大、气温偏低、西电东送以及去年电量基数较高等因素的影响,华能发电量增速逐渐下滑,增速与全国平均水平的差距加大。其他集团中,华电自2月份以来,保持了逐月增长的良好势头,尤其后半年,电量增速明显高于全国水平。

分省份看,在除广西和西藏的29个省份中,公司在内蒙古、山东、云南等19个省份的发电量占比出现下降,其发电量之和占公司发电量的76.1%,下降幅度为2.3%。在吉林、黑龙江、天津等10个省份的发电量占比上升,其发电量之和占公司发电量的23.9%,上升幅度为4.8%。

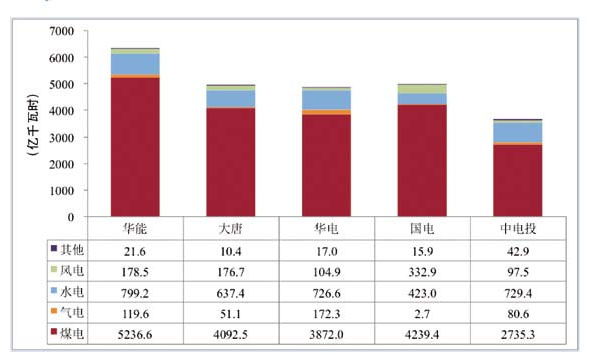

2014年五大发电集团发电量情况

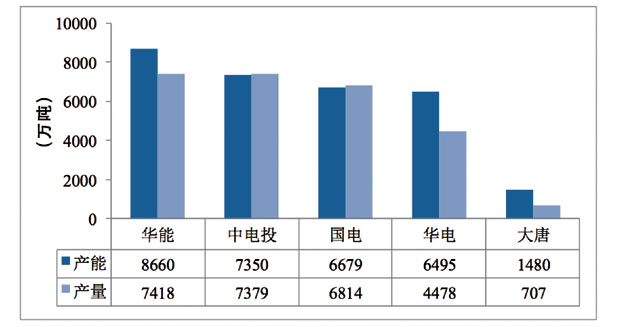

2014年五大发电集团煤炭产能产量

(三)各集团的煤炭产能、产量走势出现分化

随着煤炭市场日益低迷,各集团的煤炭产能、产量走势出现分化。截至2014年底,华能的煤炭产能和产量都居五大发电集团之首,产能达到8660万吨,同比增长616万吨,产量累计完成7418万吨,同比增长3.66%。中电投和国电的煤炭产能分别下降了60和378万吨;大唐和华电煤炭产能保持不变。中电投和华电的煤炭产量同比增长了8%和33.8%;大唐的煤炭产量同比下降了20%;国电煤炭产量同比略降低1%,变化不大。

五大发电集团根据不同的战略需求与形势判断,在煤炭领域的投资有所分化。2014年,国电多次抛售煤炭资产,大唐剥离煤化工项目,华电、中电投则相对积极,正在将煤炭业务投资转向煤化工项目的开发。

(四)营业收入出现同比下降

2014年,五大发电集团共实现营业收入10922.9亿元,除了华电集团收入增长7.8%,其他集团均未保持收入正增长。华能集团营业收入完成2896.9亿元,同比下降0.5%,在五大发电集团中保持领先。其中,售电业务收入为2029.2亿元,占70%;其他业务收入867.7亿元,占30%。尽管营业收入有所下降,但受益于煤价下降,五大发电集团在净利润、净资产收益率和资产负债率等方面都有较好的表现。

二、效益指标

(一)利润总额创历史最好水平

华能利润总额创历史最好水平,同比增长27.9%,在五大发电集团中排名第一。电力产业为各集团贡献了主要利润,分别占其利润总额的91.19%、140.49%、90.85%、99.82%和111.16%。分产业看,华能的水电利润、火电利润、金融利润均排名第一;国电的风电利润排名第一,华能排名第二;华电的科技环保利润最优,华能第二;受全国煤炭市场影响,各集团煤炭业务均实现较大亏损,华能亏损最多。

(二)资产负债率有所下降

2014年底,在盈利指标继续向好的同时,资产负债率有所下降,相对年初,五大发电集团的资产负债率分别下降了0.45、1.06、0.66、0.71和0.29个百分点。公司的资产负债率降至82.5%以内,在五大发电集团中保持最低。

(三)售电价格和标煤单价

华能的综合平均电价在五大发电集团中排名第三(由高到低),比去年提升一位。华电平均电价最高。因电煤价格不断走低,五大发电集团平均到场标煤采购单价都同比降低。其中,大唐的累计标煤采购单价最低,国电其次,华能排名第三。

三、效率指标

(一)华能利用小时保持领先地位

五大发电集团利用小时均出现了较大幅度的下降,华能继续保持领先地位。与2013年相比,中电投降幅最大为308小时,华能降幅排名第二,下降299小时,但总利用小时数为4453小时,继续保持领先地位。分类型看,华能的水电利用小时数延续了2006年以来的领先水平,但与其他集团的差距在缩小,大唐及华电实现了大幅增长;火电利用小时数,国电第一,华能排名第二,国电、华能、大唐火电利用小时超过4700小时,华电及中电投均不足4600小时;风电利用小时,华能排名第四,除中电投外,其他集团均出现了一定幅度下降。

(二)华能的厂用电率和供电煤耗领先优势在缩小

2014年底,华能的厂用电率排名第二,比大唐高出0.1个百分点,比华电、国电、中电投分别低0.61、0.28、0.42个百分点。五大发电集团厂用电率排名与去年一致,但华能与大唐的差距扩大了0.06个百分点。

其中,华能的水电厂用电率排名第二(2013年排名第一),比华电高0.01个百分点,比大唐、国电、中电投分别低0.07、0.12、0.07个百分点;华能的火电厂用电率排名第二,比大唐高0.03个百分点,比华电、国电、中电投分别低0.87、0.09、0.95个百分点;华能的风电厂用电率排名第三,比大唐、华电分别高1.01、0.75个百分点;华能的太阳能厂用电率排名第二,比大唐高0.1个百分点,比华电、国电、中电投分别低0.61、0.09、0.95个百分点。

2014年,五大发电集团供电煤耗指标继续优化。华能的供电煤耗为310.0克/千瓦时,在五大发电集团中排名第三,比2013年下降两位,不再领先。供电煤耗比中电投、华电分别高出0.27、0.12克/千瓦时,比大唐、国电分别低2.86、2.75克/千瓦时。在煤机供电煤耗方面,公司继续保持领先优势,比大唐、华电、国电、中电投分别低1.65、1.34、0.79、0.84克/千瓦时,但领先优势逐渐缩小,煤机供电煤耗保持领先的压力加大。

四、发展指标

2014年,华能核准装机容量为1633.5万千瓦,居五大发电集团之首。从核准电源结构来看,华能的水电、风电及太阳能核准的装机容量合计为789.6万千瓦,清洁能源核准容量在五大发电集团中排名第一。火电核准容量上,华能为843.9万千瓦,在五大发电集团中继续保持领先。风电核准容量,国电以602万千瓦,保持第一。

2014年,华电新开工规模为五大发电集团最大,华能排名第三。国电的风电开工建设进度及规模均保持领先,中电投的太阳能建设进度及规模在五大集团中保持领先。

第二篇:五大发电集团四小豪门

五大发电集团+四小豪门

2007-12-30 16:47

身为一个学电的人 对于中国的电力行业多少要去了解 特别是发电厂

最近为就业忙着 所以都没来看大家 抱歉!

今天就转些有关电的内容吧:

以下为五大发电公司及所属电厂,基本列举了全国的发电厂家。各地热电企业、自备电厂、地方所属电厂不在其中。五大发电公司:中国华能集团公司、中国大唐集团公司、中国国电集团公司、中国华电集团公司、中国电力投资集团

一、华能集团所属电厂:

1华能丹东电厂2 华能大连电厂 3华能上安电厂 4华能德州电厂 5华能威海电厂6 华能济宁电厂7 华能日照电厂8 华能太仓电厂9 华能淮阴电厂 10华能南京电厂11 华能南通电厂 12华能上海石洞口第一电厂 13华能上海石洞口第二电厂 14华能长兴电厂 15华能福州电厂 16华能汕头燃煤电厂 17华能汕头燃机电厂18 华能玉环电厂19 华能沁北电厂20 华能榆社电厂21 华能辛店电厂 22华能重庆分公司 23华能井冈山电厂24 华能平凉电厂25 华能岳阳电厂26 华能营口电厂 27华能邯峰电厂

二、大唐集团所属:

1长山热电厂 2湖南省石门电厂3 鸡西发电厂 4洛阳首阳山电厂5 洛阳热电厂 6三门峡华阳发电公司7 河北马头电力公司8 唐山发电总厂9 北京大唐张家口发电总厂10 兰州西固热电有限公司 11合肥二电厂田家庵发电厂12 北京大唐高井发电厂 13永昌电厂14 北京大唐陡河电厂15 南京下关发电厂16 安徽淮南洛河发电厂17 保定热电厂 18略阳发电厂19 微水发电厂20 峰峰发电厂含岳城电站 21天津大唐盘山发电公司22 内蒙大唐托克托发电公司23 保定余热电厂 24华源热电有限责任公司 25阳城国际发电有限公司 26辽源热电有限责任公司27 四平发电运营中心 28长春第二热电有限公司 29晖春发电有限责任公司30 鸡西热电有限责任公司 31佳木斯第二发电厂32 台河第一电厂 33江苏徐塘发电有限公司34 安徽省淮北发电厂35 安徽淮南洛能发电公司 36安阳华祥电力有限公司 37许昌龙岗发电有限公司 38华银电力株洲发电厂39 华银株洲发电公司 40金竹山电厂 41华银金竹山火力发电厂42 湘潭发电有限责任公司 43湖南省耒阳发电厂44 灞桥热电有限责任公司 45灞桥热电厂 46陕西渭河发电厂 47陕西延安发电厂 48陕西韩城发电厂 49永昌发电厂 50甘肃甘谷发电厂51 甘肃八0三发电厂52 甘肃连城发电厂53 甘肃兰西热电有限公司54 广西桂冠电力股份公司 55桂冠大化水力发电总厂56 广西岩滩水电厂57 陈村水力发电厂 58王快水电厂 59张家界水电开发公司60 贺龙水电厂 61鱼潭水电厂62 陕西石泉水力发电厂 63石泉发电有限责任公司 64甘肃碧口水电厂 65百龙滩电厂

三、华电所属:

1 中国华电工程(集团)有限公司2 华电煤业集团有限公司3 华电财务有限公司4 华电招标有限公司5 华信保险经纪有限公司6 北京华信保险公估有限公司7河北热电有限责任公司8 包头东华热电有限公司(在建) 9 内蒙古华电乌达热电有限公司(在建)10 华电国际电力股份有限公司 11 华电国际电力股份有限公司邹县发电厂(扩建)12 华电国际电力股份有限公司莱城发电厂13 华电国际电力股份有限公司十里泉发电厂14 华电青岛发电有限公司(扩建)15 华电淄博热电有限公司16 华电章丘发电有限公司(扩建)17 华电滕州新源热电有限公司

18 四川广安发电有限责任公司(扩建)19 安徽池州九华发电有限公司(在建)20 宁夏中宁发电有限公司(在建)21 华电能源股份有限公司

22 华电能源股份有限公司牡丹江第二发电厂23 华电能源股份有限公司哈尔滨第三发电厂24 哈尔滨热电有限责任公司(扩建)25 中国华电集团哈尔滨发电有限公司26 铁岭发电厂27 安徽华电六安发电有限公司(在建)28 安徽华电宿州发电有限公司(在建)29 江苏华电扬州发电有限公司(扩建)30 江苏华电戚墅堰发电有限公司(扩建)31 杭州半山发电有限公司(扩建)32 福建华电投资有限公司33 福建华电邵武发电有限公司34 福建棉花滩水电开发有限公司35 闽东水电开发有限公司36 福建漳平发电有限公司37 湖北华电黄石发电股份有限公司38 湖北西塞山发电有限公司39 湖北华电襄樊发电有限公司(在建)40 湖南华电长沙发电有限公司(在建)41 湖南华电石门发电有限公司(在建)42 华电新乡发电有限公司(在建)43 四川华电宜宾发电有限责任公司(在建) 44 四川黄桷庄发电有限责任公司 45 成都华电三源热力有限责任公司 46 四川华电杂谷脑水电开发有限责任公司(在建)47 四川华电高坝发电有限公司 48 四川华电珙县发电有限公司49 四川紫兰坝水电开发有限责任公司(在建)50 四川华电西溪河水电开发有限公司(在建)51 陕西华电蒲城发电有限责任公司52 新疆华电喀什发电有限责任公司

53 新疆华电哈密发电有限责任公司 54 新疆华电苇湖梁发电有限责任公司55 新疆华电红雁池发电有限责任公司56 新疆华电昌吉热电有限责任公司(扩建)57 新疆华电吐鲁番发电有限责任公司(在建)58 青海华电大通发电有限公司(在建)59 云南华电巡检司发电有限公司(扩建)60 云南华电怒江水电开发有限公司(在建)61 贵州乌江水电开发有限公司62 贵州乌江水电开发有限公司洪家渡电站建设公司63 贵州乌江水电开发有限公司乌江渡发电厂64 贵州乌江水电开发有限公司东风发电厂65 贵州黔源电力股份公司66 贵州黔源电力股份公司引子渡水电站67 贵州黔源电力股份公司普定发电公司68 贵州黔源电力股份公司水城发电厂69 中国华电集团公司贵州头步发电厂70 贵州大方发电有限公司(在建)

还有全资部分1 华电开发投资有限公司2 华电(北京)热电有限公司3 北京华电水电有限公司4 内蒙古华电包头发电有限公司(在建)5 内蒙古华电卓资发电有限公司(在建)6 山东黄岛发电厂(1#2#机)7 黑龙江华电佳木斯发电有限公司8 上海华电电力发展有限公司9 华电福建发电有限公司10 福建永安火电厂11 福建华电漳平电厂12 福建省厦门电厂13 福建省古田溪水力发电厂14 中国华电集团福建南靖水力发电厂15 中国华电集团公司福建华安水力发电厂16 福建省安砂水力发电厂17 福建省池潭水力发电厂18 中国华电集团公司福建莆田湄洲湾电厂运行分公司19 福建华电可门发电有限公司20 湖北华电青山热电有限公司21 湖北华电武昌热电厂 22 华电四川发电有限公司23 中国华电集团公司宜宾发电总厂24 中国华电集团公司内江发电总厂25 中国华电集团公司四川宝珠寺水力发电厂26 四川华电攀枝花发电公司27 四川华电五通桥发电厂28 四

川华电磨房沟发电厂29 云南华电昆明发电有限公司(在建)30 中国华电集团公司云南以礼河发电厂31 贵州清镇发电厂32 遵义发电总厂33 贵州华电大龙发电有限公司34 中国华电集团贵港发电有限公司

四、中电投所属:

1通辽发电总厂 2辽宁发电厂 3北票发电厂 4大连发电总厂 5大连第一热电有限公司 6阜新发电厂 7抚顺发电厂8 元通火力发电有限公司 9赤峰热电厂 10长兴岛第二发电厂 11郑州热电厂 12南阳电厂13 新乡火电厂14平顶山鸿翔热电公司15 开封火电厂 16马迹塘水力发电厂 17鲤鱼江电厂 18洪泽热电有限公司 19芜湖发电厂

20青铜峡水电厂21 八盘峡水电厂22 盐锅峡水电厂23 大坝管理中心24 洪江水电站 25碗米坡水电站

26近尾洲水电站 27凌津滩水电站28 五强溪水力发电厂29 南市发电厂30 闵行发电厂 31杨树浦发电厂32 吴泾热电厂33 上海外高桥发电有限责任公司 34上海吴泾第二发电有限责任公司35 漳泽发电厂 36河津发电厂37 重庆九龙电厂 38白鹤发电厂39 狮子滩水力发电总厂

五、国电集团所属:

1国电滦河发电厂2 国电天津第一热电厂 3国电一五○发电厂4 国电霍州发电厂 5国电太原第一热电厂 6国电吉林热电厂7 国电谏壁发电厂8 温州东屿发电厂 9国电岷江发电厂10 温州梅屿发电厂11 国电万安水力发电厂12 国电九江发电厂13 松木坪电厂14 万源发电厂15 国电成都热电厂16 国电华蓥山发电厂 17国电大武口发电厂18 国电石嘴山发电厂19 国电凯里发电厂 20国电红枫水力发电厂 21国电贵阳发电厂22 国电大寨水力发电厂23 国电六郎洞水力发电厂 24国电小龙潭发电厂25 国电合山发电厂26 国电南河水力发电厂

27国电电力大同第二发电厂28 国电电力朝阳发电厂29 国电电力大连开发区热电厂 30国电电力桓仁发电厂 31国电电力太平哨发电厂32 邯郸热电厂33 国电长源荆门热电厂 34国电长源沙市热电厂35 国电长源富水水力发电厂36 国电长源南河水力发电厂 37国电白马电厂38 新疆风力发电厂39 沈阳热电厂 四小豪门

在经营效益方面,“四小豪门”已经远远超过五大电力集团

一、华润电力

按收入衡量,华润电力已经是香港上市的中国大陆第四大电力公司。具体排名是,华能国际为在港上市的大陆最大电力公司,排在第二位和第三位的分别是大唐国际和华电国际。中国电力国际发展有限公司位居华润电力之后,排在第五。 华润电力下属:

1.广东广合电力有限公司2.华润电力(常熟)有限公司3.浙江温州特鲁莱发电有限责任公司4.湖南华润电力鲤鱼江有限公司5.湖南华润电力鲤鱼江有限公司6.河北衡丰发电有限责任公司7.徐州华润电力有限公司二期8.华润电力登封有限公司9.徐州华润电力有限公司10.衡水恒兴发电有限责任公司11.华润电力湖北有限公司12.焦作华润热电有限公司13.唐山华润热电有限公司

14.洛阳华润热电有限公司

15.宜兴华润热电有限公司

二、国华电力

从19xx年成立至今约7年时间里,国华电力已经控股和经营了10余家电厂,拥有装机规模约1万兆瓦,且有5580兆瓦的在建装机容量。除此之外,国华电力

新一轮电力建设规划正在紧张进行之中,仅目前明确的电力建设资金就已经达上百亿元。国华沧州电力公司总经理刘建海3月初表示,国华将在河北沧州投资93亿元分三期建设4800兆瓦的电力项目。截止20xx年底,国华电力管控全资、控股、参股企业30家,业务发展主要分布在华北、东北、西北、珠江三角洲、长江三角洲等区域,资产总额742亿元,运营装机容量为1416万千瓦,在建装机容量为584万千瓦,已列入国家规划,正在按核准要求开展前期工作容量为440万千瓦。规划到20xx年,运营装机容量将超过2000万千瓦;到20xx年达到4000万千瓦。

三、国投电力

截止到20xx年4月5日,国投电力已投产30余个发电项目,总装机容量约1.8万兆瓦。根据国家开发投资公司的规划,国投电力装机规模将在今年内再增长60%以上。到20xx年,国投电力将达到5万兆瓦的装机规模。

四、中广核

中国核工业集团(简称中核)和中国广东核电集团(简称中广核)之外,拥有第三张核电牌照的中电投集团,率先于2004底成立了核电公司。中广核目前拥有大亚湾核电站和岭澳核电站一期近4000兆瓦的核电装机容量,岭澳核电站二期、辽宁红沿河核电一期和阳江核电站一期超过600兆瓦核电机组正在建设,广东台山、福建宁德等核电新项目亦在积极筹备开发中。中广核集团公司董事长钱智民表示,按中广核目前的建设和运营能力,“十一五”期间每年可开工两台核电机

组,“十二五”每年开工三台,“十三五”每年开工四台。按照目前中国核电建设情况,每台机组都在1000兆瓦左右。由于多渠道、多模式、多元化的集资办电,全国拥有了大批大中小型独立发电企业,独立发电企业与中央所属发电企业几乎达到平分秋色的程度。目前全国43家地方电力投资公司电力资产达1752亿元,与中央所属电力企业以及其他国内外投资主体合作,共同开发建设了320座合资电厂,总装机容量约19231万千瓦,总投资约9151亿元。拥有的机组容量已达5539万千瓦,约占全国总装机容量的17%。与此同时,国家积极推行利用外资办电政策,不少外国直接投资者参与了电源建设。到目前,我国外商直接投资电力项目装机容量达3700万千瓦,外商投资主体也已成为发电领域不可或缺的重要力量。另外其他国有企业和集体企业、城乡居民也参与了部分发电项目的投资。电源建设投资主体已呈现了多元化格局。

中国五大发电集团普遍将20xx年装机容量的目标设置,高出20xx年近一倍。其中,规模最大的华能集团现有装机容量4300万千瓦,而20xx年的装机容量将超过8000万千瓦。中国第二大发电集团大唐集团此次确定的装机容量与华能相同,同时达到8000万千瓦以上。

中国电力行业发电的构成中,五大全国性发电集团约拥有全部发电资产的50%,其余发电资产分布于其他的独立发电公司、地方发电企业。

五大中央级发电集团、区域性的北方电力集团公司、国华电力集团公司和以水电为主的三峡总公司,以及几十家地方发电公司构成了目前国内的主要发电主体。其中,五大发电集团所属发电企业之间、中央与地方发电企业之间竞争较为突出。

五大集团的发电资产规模相对平均。其中华能集团的可控容量和发电量均占据相对优势,但近两年来两项指标的优势已有所减弱。截止20xx年底,华电集团发电设备装机规模为3881.41万千瓦,占全国发电设备容量的7.63%,全资和控股百万千瓦及以上电厂14座。公司发电资产分布在全国22个省(市、自治区),资产规模在5家发电集团中处于中游。其他区域性和地方性发电公司的装机容量与五大发电集团相比还有较大差距。

从运行电源结构来看,20xx年底华电集团的火电装机容量占82.36%,水电装机容量占17.64%,水火互补结构较为合理,华能集团火电装机比例较高,20xx年底可控装机容量中,火电装机容量占93.34%,水电装机容量占6.32%;中电投集团的水电装机比例26.13%,此外,还拥有核电资产;华能集团、大唐集团和国电集团除水电、火电外,还拥有风电资产。从目前来看,华电集团公司新能源和清洁能源的建设相对不足。

五大集团的发电资产基本按均衡原则分拆原国家电力公司资产,因而总体分布相对平均,目前均形成了系统的全国性电力资产布局。其中,华能集团电力资产多在华北和华东;大唐集团在华北和华中;国电集团在华中地区;中电投集团在华中和华东较为丰富。华电集团在东北、华北地区较为集中,而在浙江、广东、京津唐等电力紧缺电网资产分布较少,电力需求的增长速度相对较慢,发电设备平均利用小时处于较低水平。

总体来看,五大发电集团中除华能集团的资产规模和资产质量具有一定的优势外,其他四大集团的实力相对均衡。而华电集团目前受区域电力需求增长相对缓慢、机组平均容量较小和系统内部历史负担较重的制约,在竞争中处于一定劣势。不过,目前华电集团公司火电设备平均利用小时低于全国平均水平、发电厂用电率与其他发电集团比相对偏高,现有存量发电资产尚有较大的挖潜空间;公司未来竞争实力的变化对电煤供应的信赖性较大,同时在很大程度上取决于公司在新增电源资源争夺中的成败。

完毕

最后放棵自己拍的圣诞树

圣诞哪天没来祝福大家 对不起哦~