公司年度经营目标范例

(一)公司××年度经营目标

第一条 公司总体目标

1、预定偿还上年度短期借款1000万,使负债比率低于80%。

2、促进全体员工同心协力,努力达成自主性的经营方针。

3、营业额达到2亿元。

第二条 人事管理目标

1、全公司总人数以150人左右为准。

2、确立职位分类、薪酬体系。

3、设定工作说明书。

4、每年派一名员工到日本某公司进修。

5、建立经理级以上员工住宅制度。

第三条 营业、采购、生产目标

1、设立5个分公司。

2、A产品不良率降至5%以下。

3、B产品采购价每吨控制在××元以下。

第四条 会计、财务目标

1、总资产尽可能控制在5000万元左右。

2、营业外收入中的租金收入以每月500万元为目标。

3、加强企划部门的预算控制。

(二)公司××年度各部门经营目标

第一条 公司总体目标

1、达到年销售额3亿元,利润率10%的目标。

2、尽可能扩大市场占有率到10%,打垮××公司,使本公司在本行业中排名进入前5名。

第二条 总经理办公室目标

1、拟出内部监察计划。

2、希望各部门的计划制定工作于×月×日以前结束,以配合经营会议,并于××日内召开年度计划发表回。

3、关于经营计划与实绩,应能以图表形式表示以获得整体的概象,并拟出具体的图表管理方案。

4、为新的组织拟定职务权限规则。

5、做好新投资机会的投资报酬率分析。

第三条 生产部门目标

1、拟定使产品合格率达到85%的计划。

2、拟定适当计划,以使不良产品比率降到1%以下。

3、以1200万元于××月份更换××机,以便能降低成本10%,把制造成本控制在2亿元以下。

第四条 总务部门目标

1、拟出年内例行事项的实施计划表。

2、拟定综合控制计划,重点放在推销员与管理职员上。

3、订出计划,使达到附加价值150万元与提高工资20%的目标。

4、拟定修订薪金与改善薪金体系的具体计划。

5、提出具体的计划,于××月份增加餐厅设备。

6、与有关人员协商,拟定员工的医疗计划。

第五条 营业部门目标

1、拟定有关采购商品的计划。

2、拟出销售目标3亿元,销售成本4000万元的月别、部门别的明细分担表。

3、达到应收账款回收85%的目标,并依顾客别与部门别制作回收的目标图表。

4、按月拟定销售促进计划。

5、把销售重点放在A、B、C三个产品上,希望能使其销售额达到总销售额的75%以上。

6、拟出更换公司货车的计划。

第六条 会计部门目标

1、下年度须在重点放在资金运用效率上,希望每月召开经营会议时,能提出月资金设计调度计划实绩对照表。

2、拟定利益目标3000万元、销售目标3亿元、制造成本2亿元、销售成本4000万、管理成本2000万元。

第二篇:公司年度经营目标责任书

公司年度经营目标责任书

为充分调动 建筑工程有限公司管理人员积极性,确保集团下达年度经营目标的实现, (以下简称甲方)授权给以 为责任人的 (以下简称乙方)负责该公司的经营管理。

按照责、权、利对等的原则,双方在平等的基础上签订20xx年度经营目标责任书,以明确双方的责任、权利和义务,本责任书一经签字即对双方具有法律约束力,甲乙双方应共同遵守。

一、目的

在完善 建筑工程有限公司总经理负责制的经营管理机制的基础上,在充分调动经营管理人员积极性的同时,建立对经营目标责任考核体系,以加强董事会对投资公司的有效监控,同时推动公司经营管理工作逐步向理性、科学、精细和规范的方向发展。通过推行目标责任体系,用科学的指标评价体系替代粗线条的考评,将有力地推动公司管理手段和经营风格的转变,增强管理层的抗风险意识和能力。

二、20xx年经营考核年度期间:20xx年1月01日至20xx年12月31日。

三、双方的权利和义务

(一)甲方的权利和义务

1、甲方有权对乙方的经营活动进行检查和监督,并提出改进意见。

2、甲方有义务为乙方在经营过程中提供必要的服务和支持。

3、甲方有权在乙方生产经营活动出现失控和重大失误时,对本责任书提出修订或决定终止本责任书的执行。

(二)乙方的权利和义务

1、乙方应严格遵守国家各项法律、法规及集团公司制订的各项经营政策和管理规定。

2、乙方享有集团授权范围内独立开展经营管理活动,进行正常的经营决策的权利。

3、乙方应在市场竞争中积极拓展经营范围,加强内部管理,降低营运成本,加强市场体系建

设,提升营销管理水平,提高市场占有率,增强行业市场地位,提高盈利能力。

4、乙方必须保障经营资产的安全与完整,不得使经营资产遭受损失。

5、乙方必须定期或不定期地按甲方要求报送(提交)与经营活动有关的各项文件和资料,包

括:

(1)年度和月度的经营计划及投资计划。

(2)年度和月度工作计划。

(3)年度和月度的财务预算和财务会计报表。

(4)年度销售政策。

(5)甲方要求提供的其它文件和资料。

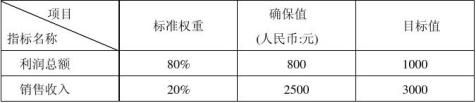

四、经营责任考核指标

本年度经营责任考核指标包括主要指标:利润、销售收入以及相关修正指标(包括存货、应收帐款、预付帐款、不良资产及其它方面)。

注:此利润总额(M)指税前利润总额。

五、考核分值计算方法(以确保值为完成标准分值100分)

以下计算考核分值的利润和销售收入是经过修正后的数值。

M S

M1 S1

考核分值(A)= ( × 80% + × 20% )× 100

注:此公式中[(S/S1) ×20%]封顶值为%。

六、 修正指标及其考核细则

1、存货:

给定考核年度合理的月均库存周转次数为 次,年终决算时计算其年度月均销售收入,计算出对应的合理年度月均库存为 万元,考核年度终了,对乙方存货(包括成品、材料及辅助材料等)进行全面清查,计算出考核年度实际月均库存为 万元,计算合理月均库存与实际月均库存差额,计提差额部分15倍增减考核年度销售收入。

年度月均库存 =(∑月均库存)/15

增减销售收入额 = (X-Y)×15(正值为增,负值为减)

2、应收帐款:

(1)考核年度终了,对经营单位往来帐款进行帐龄分析,并预提坏帐准备;

(2)对超付款期一年度以上的,按全额从考核销售收入和利润中扣除;

(3)对超付款期二季度以上的,按50%从考核销售收入和利润中扣除;

(4)对于本年度扣除销售收入和利润的逾期应收帐款,若有期后收回的,在计算利息损失及

其它损失后应在下一年度考核时冲回考核销售收入和利润。

(5)对造成坏帐损失的,按坏帐额的10%至20%处罚相关当事人。若坏帐有期后收回的,

可计入年度利润分配,但处罚不变。

3、预付帐款

参照应收帐款方法预提损失准备扣减考核利润。

4、对不良资产,年终清查时一次性评估损失,参照甲方有关管理规定冲减考核利润。

5、对于经营上的严重失误及非正常因素造成的损失,追究责任人及主管领导责任并给予相应

处罚。

七、其它

1、本责任书由总裁办负责解释、修订。

2、本责任书由总裁和公司第一负责人签署后即生效,并对双方都具有约束力。

3、本责任书一式四份,董事会、公司各持二份。

总裁: 公司负责人: 日期:20xx年12月29日 日期:20xx年12月29日