理财计划书

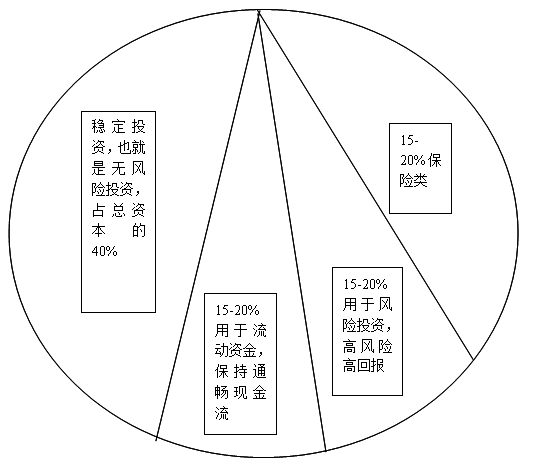

一、40%用于风险小投资收益稳定(10%左右);考虑到您的需求,加上国内股市的大环境不理想,目前不推荐国内银行的理财产品,证券公司产品,包括国有信托公司产品,也就是您这部分投资主要倾向于国外银行,私营投资公司,私有信托公司,因为这类渠道投资不完全是参与国内市场产品投资。

优点:

1、这类投资周期(一般是一年)相对比较短而灵活,一般是一年合约结束可以续约,也可以结束投资合约,提现另投。不会使得流动资本变成“固定资产”。也就是说这类投资可短可长,依据自身财富进行考究,若是收益满意可改中长期投资,也就是每年不断续约;若是某一年有更好的投资渠道可终止合约。

2、收益相对比较稳定,一般推荐10%或略高,这样对财富的保持增值是非常有利的。假设投资5年,年收益10%那么5年后的财富是(1+10%)5;总值为你初值.基数67.16%;如果投资7年后是100.28%,也就是持续这种保持投资7年将会使投资财富翻番。另假设收益率在15%左右,那么5年后77.54%,如是是6年是100.67%,也就是6年就翻番。

3、由于这部分投资基本是非国内国有单位运作,故保密性更强。

优势:收益稳定,风险小,是个人资产增加的最主要方式;

周期适中,可长可短,灵活性强,不影响家庭长期规划;

劣势:不同于传统的投资渠道,不是每个投资者都能接受,思想上需要时间;

投资周期若很短,那么对财富的增加不明显。

对资金有一定的要求,门槛一般是10万人民币,有些甚至更高。

二、15%~20%用于闲置流动资金,用于平常相对大额开销,若短期无一些大型购买计划或其它大型开销,可做3个月以内理财,甚至银行7天通知存款。

1、对于家庭主要收入的来源者,保持流动资金的畅通是至关重要的。

2、银行7天通知存款的利率年化有1.5%,存7天后可续存,无需提出再存。

银行甚至有T+0投资产品,也就是当天存,下午就可那出,利率年化也比较理想;

3、外资银行的3个月存款,可获得利率同时最大的益处是境外支付非常方便。

优势:维持家庭正常开支与应急方面做好充分准备;

资金流动性好,可灵活运用;

劣势:不能获得较理想的收益,财富不能很好的增值,浪费了资金的使用价值;

当资本不能增值之时,消耗的就比较快,也就是不停的在用其他方面的 资金来填补这一块的空缺,拖累了整体家庭财富的规划。因为人性的弱点就是当有闲散资本之时就会进行冲动消费,难以克制。

这类理财产品一般对资金的额度要求比较高,否则无法运作。

三、15%~20%用于风险投资,这类投资相对风险较高,收益较高。举例一款产品,亏损达到20%,但盈利可达30-50%左右。

1、这部分投资最大的特征是风险较高,需要投资者有激进的思想,敢于冒险的精神。目前市场上有次类投资产品还是比较多,例如有保证本金但不保证收益的,这类收益是0-30%之间;还有限定一定的亏损额度,例如允许20%的亏损,但是收益也较高可以达到30-50%。

2、这类投资若是比较成功,那么对家庭财富的增加有明显贡献,因为其收益率比任何其他的投资渠道都要高。但是就目前的大环境,市场投机情绪不高,投资者一般不倾向于风险投资。

优势:收益高,周期也相对较短,通常都一年或以内;

对资金的额度没有太多的要求,无论多与少都可操作;

劣势:风险高,有可能出现本金都无法赎回的风险,投资者除非有很强的投资冒险精神。

四、10%~20%用于保险投资,先投资用保障类产品,其它可用于投资账户。

这部分是每个家庭的必需品,不可或缺的部分。而这个部分也是最具争议的部分,很多投资者认为没有必要或者骗人的之类。那是因为人云亦云和一些不了解加上市场的确有些不称职的代理人。

若是投资保险,第一步是购买家庭收入来源者的保障类;意外、大病、养老甚至身价险;第二步,购买家庭其他成员的保障类,例如配偶。若家庭有小孩,那么可以依据年龄购买一些教育、婚嫁、养老等。再这些都齐全的情形下,若没有更好的投资渠道,那么可以选择投资投连险种。因为投连险种周期长,收益相对不高,每年投资的额度又不会很大,这样对家庭财富的增值没有明显效益;若选择趸交,那么在货币不断贬值的大环境下,投资者的实际收益率是每年都会同比下降。但是若是保障类都齐全,而投资者的年龄也已是不惑之年,那么投连也是很好的选择,因为投连的收益率比养老金的资本利率还是要高,同时也可作为下一代的创业基金。

但是对于不是非常资本充足的家庭或者未来还有更好渠道去获得财富的,那么不建议投资投连险种。但是保障类一定是所有投资类的最先一步。

优势:稳定,对家庭的抗风险有不可替代的作用;

对未来的家庭生活做好了充足的准备,不论是自身还是下一代都有很好的生活品质;

以很小的资本做到保障了多个范畴;

劣势:周期非常之长,一般都10年以上,甚至有些达到30年或更久;

不能很好的抵御货币贬值带来的风险。

附1:整个理财产品只是涉及到虚拟市场的规划,并未提及有形市场的投资,若投资者资本非常充裕,建议一部分投资到有形市场,这样分摊风险方面就做的更好了,抗风险能力更强。

附2:本计划针对主要是资产在1000W以下甚至更低一些例如500W以下的人群。

第二篇:走进家庭 计划

“走进家庭、携手育人”大家访活动及时安排

8月初,我校组织教师对唐教政字[2012]7号文件《唐山市教育局转发河北

省教育工委 河北省教育厅关于下发20xx年暑假河北省中小学班主任“走进家

庭、携手育人”大家访活动方案的通知》进行了学习。广大教师明确认识到,在

我校开展教师“走进家庭、携手育人大家访活动,它将对加强教育行风和师德师

风建设,促进家校教育的有效衔接,形成学校、家庭、社会三位一体的育人合力,

推进素质教育战略主题的落实,办好人民满意教育,使我们有效地开展教育教学

工作,全面提高教学质量,赢得家庭与社会对学校教育的认同与支持,起着举足

轻重的作用。

大家一致认为,通过这次活动,以改善少年儿童成长环境为出发点,以构

建和谐家校关系、和谐师生关系、和谐教群关系为目标,通过家访,切实加强学

校和家庭、教师和家长的联系,了解学生成长环境、思想动态及校内外表现,及

时通报学生在校表现情况,宣传正确的家庭教育思想,掌握教育子女的科学方法,

征求学生及家长对教师和学校的意见和建议,营造全社会共同关心学生、教育学

生的良好氛围,让每个学生在家长和老师的关爱下健康成长、全面发展。为了到

达此目的,学校对此项活动作了如下安排:

一、“走进家庭、携手育人”大家访活动,作为今后学校工作的常态化工作,

对教师的家访活动开展的成效,纳入教师的工作考核。

二、教师尽可能对辖区学生采用登门家访,每次家访要以班主任为主,要与

学生和家长面对面交谈。

三、大家访不能走过场,班主任要对本班学生基本达到全员登门家访,并做

好家访登记。

四、大家访重点关注六类家庭:1、经济困难家庭;2、学习困难的学生家庭;

3、思想和学业上有重大变化的家庭; 4、留守儿童家庭;5、进城务工随迁子女

家庭;6、残疾学生家庭。

五、家访交谈中,禁忌告学生的状或责家长的不是;教师要对学生的优秀品

质和闪光点,以正面的肯定和积极的鼓励;要与家长面对面探讨育人策略,倾听

家长心声,了解家长对孩子的愿望,征询家长的意见和建议,共同探讨有效的教

育途径和方法,实现家校携手育人。

六、对学生在校的思想动态表现以及学习波动变化情况,老师要了如指掌,

及时向学生家长共商科学的教育孩子的方法。确保每个学生在老师和家长的关爱

下健康成长。

七、家访纪律要求:

1、言谈文明、仪表端庄、衣着整洁;

2、不准借家访名义向家长提出任何私人要求;

3、不准收受家长的任何馈赠财物;

4、不准以家访名义进行有偿家教;

5、不准参与家长组织的消费娱乐活动。