为了规范各分公司(中心)财务运营分析的内容、格式和方法,更好地发挥财务运营分析在企业管理中的作用,特制定本行制度。

一、 财务运营分析是以各报告单位的责任会计核算报告为依据,对企业的生产经营成果以及财务运营状况进行综合评价和剖析,为公司的财务管理和经营决策提供及时、准确的财务信息,并对公司存在的问题提出改进对策。具体包括以下内容:

1、 生产经营业绩说明,主要包括预算完成情况及增减因素简要分析;

2、 边际效益分析;

3、 应收账款分析;

4、 财务闸口指标的分析;

5、 财务预警分析;

6、 存在的问题及建议。

各公司月度分析按以上项目进行分析说明,计财管理中心每月按第1、2、3、5、6项进行分析,形成公司总的财务运营分析报告。

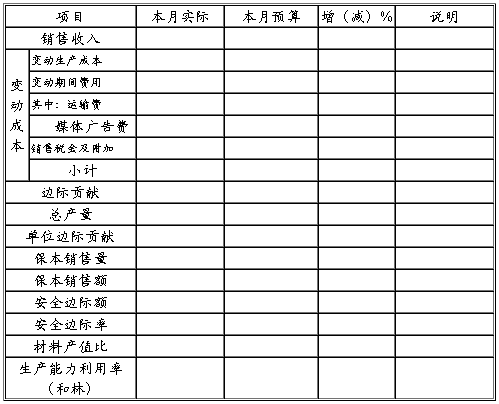

二、 生产经营业绩分析格式

单位:万元

分析说明格式:

本月完成销售收入(含税) 万元,上月实际完成 万元,增减 %;本月预算销售收入 万元,完成预算 %,本月止累计完成 万元,完成年度预算的 %。

本月实现营业利润 万元,上月实际完成 万元,增减 %;本月预算营业利润 万元,完成预算 %,本月止累计完成 万元,完成年度预算的 %。

销售与利润未完成预算原因的简要分析。

三、 边际效益分析格式

通过企业的边际效益分析,可以反映企业的经营安全程度,揭示利润增长的潜力,为企业的经营决策指明方向。

综合分析说明:

本期综合单位边际 元,说明当达到保本销售量时,每增加1吨产品销售量,可为公司贡献 元的税前利润,提高产销量具有 %获利空间。

本期安全边际率为 %,企业处于安全(较安全或预警)状态,要使企业安全经营,提高安全系数,应采取如下措施:

分析计算并说明企业产品降价 %时,实现目标(预算)利润所需的销量。

边际效益分析附表:

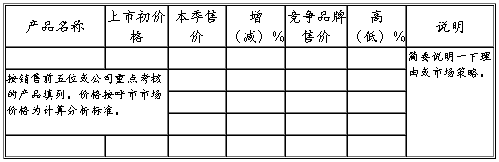

附表1、主要产品售价变动因素分析格式

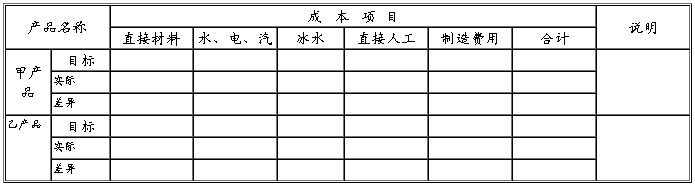

附表2、主要产品单位成本升降变动因素简要分析格式

按销售排列前5位的产品,进行对比分析,同时有多个生产基地的,应选择最好的和最差的分别进行分析。

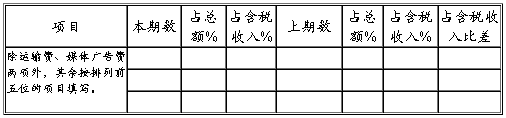

附表3、营业费用分析格式

本期营业费用为 万元,比上期增加(减少) 万元,增长(下降) %,本期销售收入增长了 %,营业费用的增长高于(或低于)销售收入的增长幅度。由于×××项费用上升(或下降) %,导致本月费用增加了(或降低了) 个百分点。

导致本月营业费用率下降的主要原因有以下几个方面:应找出重点控制的1—2项主要影响因素进行分析。

附表4、管理费用分析格式

本期管理费用为 万元,比上期增加(减少) 万元,增长(降低) %,本期销售收入增长(减少)了 %,管理费用的增长高于(或低于)销售收入的增长幅度。由于×××项费用上升(或下降) %,导致本月费用增加了(或降低了) 个百分点。

导致本月营业费用率下降的主要原因有以下几个方面:必须找出两项影响因素最大的项目进行分析说明,有利因素或不利的因素均可,并提出下一步要采取的措施。

四、应收账款分析格式

应收账款未超过预警控制标准,可不做文字说明。

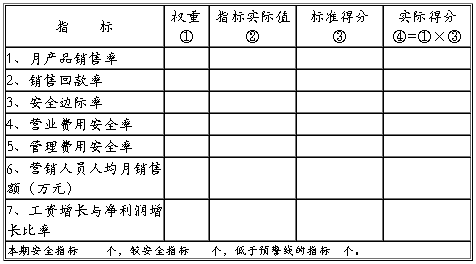

五、财务闸口评价指标分析

通过企业财务闸口评价指标的分析,可以全面评价企业生产力、市场的竞争力和经营风险程度水平,为企业经营管理者提供决策依据。

分析说明要求:本月财务闸口评价指标实际得分为 分,在公司控制考核的范围内。

如果超过公司考核控制的范围,要列举最差的三个指标,对存在的问题或产生的原因进行分析,并提出下一步要采取的措施。

六、财务闸口预警指标分析格式

公司财务闸口预警指标分析,关键在于风险防范,做好企业财务预警控制,使企业能够安全持续健康发展。

1、公司总部财务闸口预警指标分析格式

分析说明要求:本月财务闸口预警值为 ,高于危机临界点 %,企业处于安全状态(或警戒状态)。

如果计算的预警值在警戒状态或低于危机临界点,要分析造成的原因主要有哪些,企业应采取哪些措施,并提出有关企业经营及财务管理方面的建议。

2、各公司财务闸口预警指标分析格式

说明要求:本月财务预警指标综合得分为 分,在公司控制的范围内,且各项预警指标均在预警控制线以上。如果有预警指标低于预警线,要进行重点分析说明。对第2、3项指标处于较安全限时也需要给予分析说明。

七、存在的问题及建议。

主要将企业财务运营中存在的问题及管理建议进行分析说明。

八、本制度由计财管理中心制定发布、解释、修改。

第二篇:财务分析报告应包含内容

财务分析报告包含内容

1、公司战略分析部分:

(1)外部环境分析:

依据外部环境因素对企业生产经营活动影响的方式和程度,一般可将企业外部环境分为三大类:(1)一般宏观环境(PEST);(2)行业环境(五力模型);(3)经营环境与竞争优势环境(消费细分)。

如果是跨国公司,进一步做国际化行为、国际化经营原因以及钻石模型分析

(2)内部环境分析

识别与分析企业内部资源、能力与核心竞争力,分析方法:价值链分析与SWOT分析

(3)分析与评估企业所选择的公司战略

分析所选战略包括总体战略(成长型、稳健型和收缩型)与业务单元战略(成本领先、差异化、集中化)

评估所选战略的适宜性(市场、企业能力、所处生命周期)与可行性(资金流、盈亏平衡、组织结构与资源配置等)

2、产品战略与财务战略分析部分

(1)企业各产品所处的生命期以及产品组合分析(产品生命周期分析法与波士顿矩阵分析法),确定产品类别(明星产品、金牛产品、问号产品和瘦狗产品)与宜选用的战略(成长、稳定、收缩或剥离)

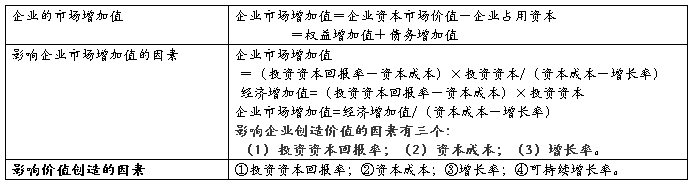

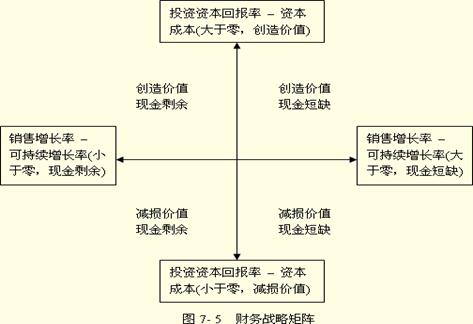

(2)分析企业的市场增加值,利用基于创造价值或增长率的财务战略矩阵,分析企业资金短缺溢余情况

企业市场增加值分析:

(3)基于创造价值或增长率的财务战略确定具体的财务战略方案:价值创造与资金问题的具体解决途径

2、财务管理部分

财务报表转换 报表分析

3、风险管理

包含风险类别、存在什么风险隐患、如何防范

4、成本管理会计

成本核算控制特性、业绩考核体系