山 西 大 学 商 务 学 院 会 计 学 院

(小一黑体)

课程实习报告(会计专业)

专业认知实习报告(财务管理专业)(二号黑体)

姓 名 (三号黑体)

学 号

专业班级

所在系部 会计学院

指导教师

评阅教师

日 期

目 录

引 言················································································································································· 2

一、国内外研究动态·························································································································· 2

(一)统计性绩效评价阶段·············································································································· 2

(二)财务型绩效评价阶段·············································································································· 2

(三)战略性业绩评价阶段·············································································································· 3

二、山西上市企业经营绩效体系的建立······························································································ 3

三、实证分析···································································································································· 4

结论·················································································································································· 4

附录·················································································································································· 6

参考文献··········································································································································· 6

致谢·················································································································································· 7

山西上市企业的经营绩效评价(二号黑体)

(空一行)

指导教师:刘海(三号楷体) 学生姓名:×××

(空一行)

内容提要(五号黑体):我国上市公司自改革开放以来,随着经济体制改革步伐的加快在整个国民经济发展中的重要性日渐突出,特别是市场经济体制的建立,上市公司便成为了竞争舞台的主角。上市公司经营绩效的好与坏,从根本上决定了整个市场资源配置的合理性及有序竞争性;直接影响着我国国民经济的发展水平和经济发展的方向;直接关系到我们社会建设的步伐。上市公司的经营绩效成为股东、债权人、公司员工、证券分析人士乃至政府管理部门共同关心的问题,客观真实地评价上市公司经营绩效的重要性正被越来越多的人所认识。

基于实证和财务绩效核心地位的考虑,本文将重点放在对上市公司财务绩效的定量评价方面,以期从统计的角度来解决会计难题。本文采用理论与实证相结合的方法,首先对绩效基本问题进行概括性论述,然后运用主成分分析法建立新的上市公司财务绩效评价模型,以此对山西上市公司进行评价和排序。本文的研究结论都是建立在实证分析的基础上,不仅注重理论研究的严谨性,而且烙守实证分析的客观性与评价模型的实用性。(五号楷体)

(空一行)

关键词(五号黑体):上市企业 经营绩效 主成分分析(五号楷体)

引 言(四号黑体)

(引言与内容之间空一行)

企业绩效评价是指对企业的经营业绩、运营效率等各方面因素的综合评价。而企业绩效评价的核心是财务绩效评价。随着工业化的发展,企业的规模逐渐扩大,战略思路不断调整,企业管理变得日益复杂,所有者由于自身能力以及其他种种原因,不得不聘请专业人士对企业进行经营管理;另一方面,随着资本市场的出现及发展,企业的所有者将越来越分散,不可能全部的所有者都参与企业的经营管理,股东们而只能按照相关的法律、法规来行使自己的表决权。

目前国内外比较受重视的经营绩效评价方法有EVA,平衡记分卡等方法,他们的一些思想和方法得到了一定程度的认同。但是,EVA,平衡记分卡及我国目前使用的《国有资本金效绩评价规则》一个共同点是他们的评价主体更适合公司的经营者和大股东,因为对于经营者和大股东来说,他们很容易得到一些中小投资者很难获得的信息,如市场份额,客户满意度,产品或服务的特性。中小投资者作为市场交易的主体,却没有相应的理论和方法指导中小投资者进行正确的评价上市公司,尤其是在我国中小投资者保护法规不完善的情况下,这在一定程度上损害了中小投资者的利益。本文希望能够从中小投资者的实际情况出发,采用主成分分析法,利用上市公司提供的财务资料,为中小投资者构建一个客观,科学的经营绩效评价模型。

本文主要采用了主成分分析的研究方法。本文的研究思路是:以企业经营绩效评价的定义作为研究的起点,按照一定的原则选出14个常用的财务指标,并通过一定的数学方法进行标准化、同趋化处理,然后采用软件spss12.0中的主成分分析法进行分析,得出一个根据指标内部结构关系确定的综合线性评价函数,以此对上市公司进行评价和排序。

一、国内外研究动态(四号黑体,与上下文各空一行)

(一)统计性绩效评价阶段(小四宋体)

统计性绩效评价阶段,主要是进行成本的计算,诸如每码成本、每磅成本、每公里成本等成为最早的评价企业绩效的方法。早在19世纪50年代,美国大型铁路公司为解决不同地域分支机构间的协调问题,加强组织内部各管理阶层的责任,创造性地设计了财务和统计报表制度用于监督和评价,以实现成本的最小化和利润的最大化。19世纪末,泰勒创立了科学管理理论,使人们对企业经营结果的评价不仅注重通过成本降低以实现利润的最大化,而且还注重对生产效率的评价。

(二)财务型绩效评价阶段(小四宋体)

20世纪初,亚历山大·沃尔在他的《信用晴雨表研究》和《财务报表比率分析》论著中提出,在评价企业信用能力指数时要综合评价企业的财务效益状况。1903年,美国杜邦公司的高层管理者设计了多个经营和预算指标,其中最重要的指标是投资报酬率(ROI),这为企业经营绩效评价提供了依据,从而形成了综合的财务绩效评价指标体系。

(三)战略性业绩评价阶段(小四宋体)

20世纪90年代,企业的经营环境开始发生重大变化,世界经济一体化导致竞争在全球范围内加剧,企业要生存和发展就必须要有战略眼光和长远目标。

1990年,克罗斯(Kelvin Cross)和林奇(Richard Lynch)提出了一个把企业总体战略与财务信息结合起来的评价体系。为了强调总体战略与绩效指标的重要联系,他们列出了一个绩效金字塔。在绩效金字塔中,公司总体战略位于最高层,由此产生企业的具体战略目标,并向企业逐级传递,直到最基层的作业中心。

龚巧莉(2006)主张建立一个基于绩效预算管理的企业评价指标体系,包括经济效益指标和社会效益指标两大部分。王平心等(2006)采用EVA对传统绩效评价模式进行改进,从经济利润角度分析公司经营业绩,建立了整合EVA的绩效评价(IEPM)模型。[①]

陈智(2007)以循环经济为背景,从内部资源循环入手,确定了企业内部资源循环的财务评价内容,制定了相应的评价方法,即对企业内部资源循环的投入、生产过程、产出及产生的废弃物的相关指标分别赋予不同的权重,并根据各项指标的具体得分进行加权计算,得出总分后再做出具体评价。[②]

康加福等(2008),建立了电信企业KPI绩效管理指标体系模型,将多元统计中的主成分分析法运用于电信企业绩效评价体系中,采用主成分分析法提取了3个主成分指标构成数学评价模型,进行了实例分析。结果表明,该评价模型更能科学、合理地反映出实际评价结果。[③]

二、山西上市企业经营绩效体系的建立(四号黑体,与上下文各空一行)

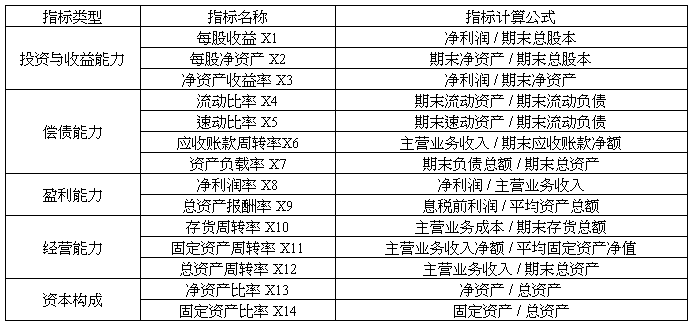

在企业综合绩效评价中,为了能全面反映评价对象的真实情况,人们总希望选取的评价指标越多越好。而过多的指标不仅会增加评价的工作量,而且会因为评价指标间的相关关系造成评价信息的重叠,相互干扰,从而难以客观地反映被评价对象的相对地位。因而,如何用少数几个彼此不相关的新指标代替原来为数较多的彼此有一定相关关系的指标,综合考虑以上原则以及山西上市公司的特点,结合我国现有的企业绩效综合评价体系,笔者认为应该从上市公司的投资与收益能力、偿债能力、盈利能力、经营能力、资本构成五个方面来反映山西上市公司的综合绩效,综合绩效评价指标见表1。

表 1 上市公司综合评价指标体系

三、实证分析(四号黑体,与上下文各空一行)

运用SPSS软件,对20##年数据进行主成分分析。求出各主成分的特征值、贡献度和累积贡献度。如表2可知,前四个主成分累积贡献率已达87%,所以我们选取前四个主成分即可。

为了更清楚的看出各变量在主成分上的负载,我们对因子负载做方差最大化旋转,得旋转后的因子负载矩阵,如表3,由表3可知,第一主成分与资产负载率高度负相关,与每股收益、每股净资产、净资产收益率、净利润率、总资产报酬率和净资产比率高度正相关,因此,第一主成分可以反映这六个指标。第二主成分与存货周转率、固定资产比率负相关,与流动比率、速动比率、固定资产周转率高度正相关,因此,第二主成分主要反映这三个个指标,第三主成分与第四主成分均与总资产周转率正相关。

结论(四号黑体,与上下文各空一行)

1.从上述实证分析可以看出,无论从综合得分为正的个数还是从综合得分的平均水平来看,20##年山西上市公司的经营绩效好于20##年,说明我省上市公司的经营绩效水平正在逐步提高。

2.20##年上市公司经营绩效综合得分排在第一位的山西汾酒与末位的漳泽电力差距为1.7,而20##年的差距为1.6,说明我省上市公司之间的差距基本没有变化。

值得注意的一点是,两年上市公司经营绩效综合得分排在第一位均为山西汾酒,这足可见其经营管理能力;太钢不锈在20##年的综合得分排名在第2位,到20##年则下降到第13位,这与全球金融危机有很大关系。

附录:

参考文献:(四号黑体,前空两行,后空一行)

[1]杨国彬.企业绩效评价指标—EVA[J].经济管理,2001,(9).

[2]李志斌.绩效测量新发展:超越平衡计分卡[J].财会月刊,2006,(7).

[3]王雷,胡维华.多因素层次模糊综合评价在上市公司赢利能力分析中的应用研究[J].数量经济技术经济研究,2000,(1).

[4]王泽霞,李芝军.国有资本效绩定性指标的模糊综合评价[J].数量经济技术经济研究,2001,(11).

[5]朱治龙,曾德明等.中国上市公司绩效评价模型研究[J].证券市场导报,2003,(12).

[6]张蕊.企业战略经营业绩评价指标体系研究[M].北京:中国财政就出版社.2002

[7]Han,J.C.Y1994.EmPirieal Research in Reaming forecasts .The Chinese Accounting Review,42~47.

[8]Hansen,GS.Wernerfelt.1989.Determinants of firm Performance : The relative importance of economic and organizational factors . Strategies Management Journal10,399一411.

[9]Janeiro man , S.R. Umberto and D.urcker.1992.An empirical investigation of the relative Performance evaluation hypothesis . Journal of Accounting Research.

[10]网大中国大学排行榜,[ EB/OL]. www.netbig.net.20##-2009.

(空一行)

Eat Healthy(四号“Times New Roman”粗体)

Abstract: According to news reports,US restaurants are partly to blame for the growing bellies .A waiter puts a plate of food in front of each customer, with two to four times the amount recommended by the government,according to a USA Today story4.Americans traditionally associate quantity with value and most restaurants try to give them that.They prefer to have customers complain about too much food rather than too little.(五号“Times New Roman”)

Key words: complain government food(五号“Times New Roman”)

致谢(四号黑体,与上下文各空一行)

[①] 王平心.整合EVA的上市公司绩效评价模型研究[J].数理统计与管理,2006,(2).

[②] 陈智.基于内部循环的企业绩效评价研究[J].煤炭经济研究,2007,(5).

[③] 唐加福.主成分分析法在电信企业绩效评价中的应用[J].东北大学学报,2008,(4).(小五楷体)