XX银行理财产品营销设计方案

一、前言

目前,国内投资理财市场上的理财产品各式各样,而理财业务也是银行的一大支柱业务,为了更好地进行理财产品的营销,XX银行对50名消费者进行了调查。结合调查问卷,广金银行拟定了一份新的理财产品营销设计方案。这份理财营销方案主要从市场分析、消费者分析、内部条件分析等三大方面进行分析,最终制定了理财业务的总体目标,其目标是在20xx年理财产品的销售翻一番,在稳定原有的客户群体上,发现潜在的客户群体,打造广金的“金太阳理财”的品牌。相信拥有精英的理财管理团队的广金银行的理财产品能满足跟多的消费群体,促进全民理财意识提升,显示广金银行的创新精神。

二、市场分析

20xx年第一季度银行理财产品发行总量为4426款,环比增长43.6%,同比增长146.0%。发行量上升的原因主要是商业理财产品创新能力增强,理财市场逐渐发展成熟。与此同时,央行上调存款准备金率及存贷款利率,收紧市场流动性,银行发行理财产品可缓解部分存贷压力。毫无疑问,银行理财产品已稳居理财市场的第一位,规模超过其他类别理财产品的总和,成为推动国内理财市场发展的主要力量。

西方发达国家的个人理财业务发展已相对成熟,成为了银行的主要赢利性业务。 相比之下,我国商业银行的理财业务还处在起步阶段。在中国,理财市场目前还是个新兴市场,以前都是照搬别人的模式,国内银行只获取微薄的代销费用,真正管理产品的是研发该产品的国外银行,巨额利润也被他们获取。然而,金融危机使国外银行产品的设计和运作能力受到质疑。因此金融危机之后,国内银行渐渐摒弃“拿来主义”,开始组建自己的研发团队和管理团队,对产品进行自主研发、自主投资和自主管理,自主研发产品将成为今后理财市场的主流。面对来自金融危机的影响,国内银行在理财产品业务创新方面将不得不谨慎行事。 据调查分析,理财产品的潜在客户很大,需求也很多,在中国的市场前景可谓是广阔的,然而,越来越多的银行也逐渐认识到理财业务蕴含的巨大利润空间,成为银行业竞争最激烈的焦点之一。 虽然面临的竞争对手很多,但是相关的经营机制和体系还不完善,存在着很多因素制约理财业务发展的因素。只要设计出符合客户的理财产品,就能吸引越多的客户。 经过20xx年数次整顿之后,银信合作产品在过去几个月已经大幅减少。而目前可以确信的是银行理财资金将与信贷资产无缘,在信托产品中见到信贷资产的可能性也比较小。20xx年因为信贷资产的缺位,银信合作产品的量也将处于低迷状态。银信合作不会就此消失。由于市场的复苏,证券投资将是银信合作的亮点。加强与证券公司的合作将是银行销售理财业

务的一种方式。

三、消费者分析

1.消费者需求分析

从调查问卷上可知,理财投资(除储蓄外)占家庭总收出的比重至只占了10%—30%,潜在的顾客还是挺多的,而且消费者的需求也很大。加上最近的通货膨胀,货币的贬值以及物价的上涨,给消费者带来了不少影响。由于国家加大了对房地产的调空,目前的房地产市场处于低迷状态,进而越来越多的投资者转向其他投资,如股票、外汇等投资领域。又由于股票、外汇的投资风险很大,许多投资者又不敢踏入高风险的投资,担心高风险带来的是低收益或者是亏损,而银行理财产品是一个风险相对较低,并且消费者对银行理财产品的放心程度很高。综合上述分析可预测在20xx年下半年,消费者对银行理财产品的需求会增大,这无疑给我们销售理财产品带来了一个好时机。

2.潜在客户群分析

调查问卷结果显示,银行理财产品的潜在客户年龄在25—45之间、月平均收入1500~10000元之间的占多数,呈现年轻化、平民化。同时,这群年轻人正处于职业的上升期,未来预期较好,理财需求很高,他们应是商业银行重点关注的潜在客户。一般而言,年轻人具有良好的接纳能力,对新鲜的事物乐于尝试,同时,这样的家庭负担较轻,具有较强的购买力。被调查的人群中,从事文化教育、学生、IT行业的客户购买银行理财产品占极少数,这些都是我们银行潜在的目标客户。同时调查发现,被调查者对风险的承受能力较弱,有66%的被调查者认为银行理财产品有一定的风险,安全性和收益性是他们选择个人金融理财产品时考虑的首要因素。另外,被调查者对银行的理财方向和透明度较关注。

四、内部条件分析

1.网点分布情况

XX银行具有遍及全国大小城市的机构网点和近几年建成的最先进的计算机网络系统,这种有形的网点与无形的网络使得广州银行既具有大型银行的显著特点和优势,又具有社区小银行的功能和优势。

2.员工素质

XX银行有着精英的理财团队,每位员工都具有较高的素质,特别在理财业务的员工具备扎实的业务水平、交际能力强,与客户的沟通能力强,具备敏锐的观察力与判断力,这有助于本行发现潜在的优质客户。同时,在处理特别事件的能力很强,员工的高素质为我们银行销售理财产品提供了优越的条件。广金银行要使自己的团队成为精英团队,在金融市场中有优势兵力,强打猛攻,最大限度地提高理财市场占有率,培养人才,长留人才。

3.内部组织结构

五、营销方案的建立和实施

1.产品目标市场定位

XX银行以“立足地方,服务市民,支持地方经济发展”的市场定位的思维模式,在巩固现有客户关系的同时,发现和挖掘潜在客户。经过调查分析,我们的客户群体主要是收入在1500-10000元之间的客户,挖掘从事文化教育、学生、IT行业的客户,根据不同的客户类型制定不同的理财方案。总之,为中小客户和城市居民理财是广金银行的基本理财定位。

2.产品总体概念、品牌形象介绍

XX银行理财产品有着不同的投资领域,大致可分为债券型、信托型、资本市场型、挂钩型及QDII型产品。

债券型理财产品,这类人民币理财产品实际上为客户提供了分享货币市场投资收益的机会。

信托型本币理财产品根据信托计划的实际运作情况,投资人还可获得额外的浮动收益。 挂钩型本币理财产品投资于股市,通过信托投资公司的专业理财,银行客户既可以分享股市的高成长,又因担保公司的担保可以有效规避风险。

QDII型本币理财产品,本行将发售的“同升三号”股票联结型理财产品,投资于全球著名的金融公司股票,期限是18个月,保证100%的本金归还。

在以上的理财产品基础之上,我们也会打造本行的“金太阳理财”品牌,主要面向高端客户群体,向他们提供更加细心的理财服务。

3.价格策略

XX银行以“客户满意、保本微利”为理财的基本原则。凡在我行开理财产品的账户的,我行给予免年费,当理财基金达到一定限额时可以免手续费,没有设理财产品的进入门槛,客户经理 私人银行部 信用卡业务 存款业务 理财业务 结算业务 贷款业务 营业部 行长室 业务发展部 综合管理部 零售银行部

这都可以吸引更多的客户到我行进行理财产品的投资。

4.促销策略

方案:XX教你如何理财

①活动时间:20xx年10月22号

②活动地点:广州天河区迎宾馆二楼多功能厅

③活动内容:20xx年10月22日在广州天河区迎宾馆二楼多功能厅举行理财讲座

④活动的组织实施:20xx年10月22日号14:30,由本行两位高级理财经理讲述他们曾经的理财故事并给予一些理财技巧等,并对来听讲座的人都要填写一张调查问卷。

⑤活动预算:租用迎宾馆二楼多功能厅 3000元

⑥活动效果评估:

通过这次讲座,能给听讲座的人培养良好的理财意识,并提高他们的理财意识和拓宽他们的理财知识。同时,也可宣传一下广金银行的“金太阳理财”品牌。

附:银行理财产品调查问卷

银 行 理 财 产 品 调 查 问 卷

近几年来我国经济的飞速发展和金融产业的不断新兴,“金融”这个词也越来越多的融入百姓的生活,为了更好地了解百姓对银行理财产品的关注与认识。以下将对您做一些相关是调查,希望您的支持与参与,感谢!

1.您的年龄是( )

A25以下 B25到35 C36到45 D46到55 E55以上

2.性别是( )

A男 B女

3.您的收入状况(月收入)是 ( )

A1500元及以下 B1500到3000 C3000到5000 D5000到10000 E10000以上

4.您从事哪方面工作?( )

A学生 B职工 C文化教育 D金融行业 E IT行业 F其他__________

5.您的理财投资(除储蓄之外)占家庭总收支( )

A.10%以下 B.10%-30% C.30%-50% D.50%以上

6.您对金融知识方面了解吗? ( )

A很了解 B了解 C一般 D不了解

7.您对金融理财产品的兴趣( )

A很有兴趣,希望购买 B还好,可以购买 C想再多了解了解再说 D没有兴趣,不愿购买

8.您是从哪些渠道了解理财产品知识?( )

A.网点宣传 B.电视广告 C.财富杂志 D.朋友介绍 E.直销人员 F.其它

9.您认为对理财产品影响最重要的因素是什么? ( )

A期限 B收益 C风险 D灵活性 E其他________

10.您对未来金融理财产品的发展方向的预计是什么?

第二篇:银行理财产品的营销

摘 要

随着国内社会经济的快速发展和人民生活水平的日益提高,我国金融业增长迅猛,近20年来居民金融资产存量增长了200倍,年均名义增长率达到30%,远高于同期国内GDP的增长速度。截至20xx年底,中国金融资产总量已经达到60万亿人民币,其中银行业金融资产达到44万亿元,居民储蓄额达到16万亿元,其中金融资产占全球总量已经上升至5%。居民对金融产品呈现出旺盛的需求,这为商业银行拓展金融理财业务提供了广阔的市场空间。随着中国金融市场的不断开放,商业银行理财业务发展势头迅猛,银行业面临着前所未有的历史机遇和挑战。作为较先进入中国金融市场外资银行之一的X银行,在银行理财方面具有比较优越的条件,但是,伴随着越来越多的外资银行把目标瞄准中国商业银行理财市场,不仅外资银行和本地银行之间的竞争日趋激烈,外资银行之间的竞争也近乎白热化,无疑对X银行的理财产品营销提出了相当高的挑战。

本文在分析总结我国商业银行理财产品种类和风险的基础上,运用SWOT分析方法对X银行理财产品进行了分析,即对X银行理财产品营销外部环境的机会和威胁分析、对X银行理财产品营销内部环境的优势和劣势分析,分析X银行在银行理财产品营销方面存在的问题及其原因。在商业银行理财产品竞争日益加剧的情况下,X银行必须建立科学有效的营销策略,积极应对国内其他商业银行理财产品方面的冲击和挑战。

因此,为充分发挥X银行在理财产品方面的竞争优势,必须对X银行理财产品进行精确的营销定位,制定X银行理财产品整体营销组合策略,从完善客户满意策略、调整产品策略、加强促销策略、拓展营销渠道,做好营销传播,通过理财产品的整体营销组合策略来提高X银行在国内金融市场理财产品的市场占有率,促进X银行在国内理财市场的稳健发展。

【关键词】理财产品 SWOT分析 营销策略

Abstract

China’s reform and opening-up policy has brought rapid economic development, and further enhanced the income level, making people pay more attention to their own financial situation. They are no longer satisfied with traditional saving styles to accumulate their wealth but have urgent need for diversified financial investment tools to increase income and to arrange life in the future.

With China’s accession to the WTO, China’s financial markets become more open, accompanied by foreign-funded banks to enter into, as the representative of X. At the same time, domestic commercial banks’ deposit and lending spreads is narrowing, the local banks begin to provide customers with personal financial services. For its broad, multi-volume, personalized and revenue stability, high value-added, realization of diversified structure of bank assets, as well as reduction of structural risk, personal financial service is becoming a strategic focus during the competition. However, the main difference between foreign-funded banks and domestic commercial banks is not only the experience in designing financial product, but also the capacity in investment and risk control.

In recent years, both the quality of financial products and the speed of release have grown rapidly, financial business profits of foreign-funded banks and domestic commercial banks also have increased significantly. However, many financial products contain high risk, such as interest rate risk, exchange rate risk, liquidity risk, credit risk and so on, whether customers know all the risk information when they buy the financial products is hard to confirm for both commercial banks and regulators.

The performance of financial products is basically good under the bullish market and bad in bear market. In the second half of 2008, frequent burst of zero income of financial products or even negative earnings had made all the participants aware of the huge risk among financial products. So firstly, chapter discusses the different type of financial products and potential risk to give a more deep investigation afterwards.

This paper is divided into six parts. The first part is the introduction, including the research background, research significance and logical structure of the thesis.

The second part makes a clear definition of the personal financial product, then demonstrates the potential risk of product itself and commercial banks. Based on the analysis of the American and Swiss commercial banks’ personal finance marketing strategy, we summarize the most advanced service pattern in the world. Our conclusion is that personal financial service refers to the complex of financial planning, investment advice, asset management, and other specialized services provided by commercial banks to individual customers.

In the third part, we use the SWOT analysis method to analyze the internal strengths, weaknesses and the external environment opportunities for X. This argues that foreign-funded banks are undoubted leaders of the global personal financial service, whereas the problems they face when entering into China’s market are stricter regulation, more policy constrains, credit crisis and so on, especially after the global financial crisis.

The fourth part is mainly about the problems and causes of financial product sales for the bank X, our analysis is based on the research report of Southwest University Financial and Banking Institute. We argue that the bank X has strong ability to innovate new financial

product. Although she is better than other foreign-funded banks in product distribution, but also obviously lagged behind the domestic banks. The investment income of the bank X is overall not outstanding, the same to the other foreign-funded banks.

In the fifth part of paper, by learning from the comparison among X, other foreign-funded banks and domestic banks, and also based on China’s specific conditions, we develop the proper CS strategy for the bank X.

This paper’s innovation exists in the angle of view. In order to keep up with the hot-spot issues, we do not avoid the zero income of financial products; instead take it as the breakthrough point to make more comprehensive comparison with other banks;We carry out risk prevention, which is of great significance for all commercial banks.

[Key Words] financial product SWOT analysis marketing strategy

一 绪论

1.1 研究背景和意义

长期以来,我国商业银行的金融业务主要局限于储蓄、代收代付等传统业务。近几年来,随着国民经济的快速发展及屠民收入的不断增加,商业银行理财产品也得到迅猛的发展。但随着2007-20xx年国内股票市场的大幅下跌,国内各大新闻媒体纷纷曝光出一些商业银行理财产品零收益或负收益事件,一时间银行理财产品似乎成了洪水猛兽。近几年来,随着我国金融市场开放程度的进一步加深,金融业分业经营模式在实践中逐步被突破,从金融风险状况来看,跨市场、跨行业金融风险正成为影响我国金融体系稳定的新的因素,目前集中表现为银行理财产品金融风险的不断爆发,这种风险并非单纯来自银行体系,而是由证券市场的波动进而传播到货币市场继而扩散开来的,这种跨市场、跨行业金融风险可以在不同市场、不同行业之间快速转移、传播、扩散。银行理财产品的出现和发展是金融市场发展的必然趋势,但由于银行在对银行理财产品营销管理和策略上存在很多问题,加之针对跨市场、跨行业金融风险缺乏必要的监管措施和监管手段,致使银行理财金融风险呈现不断爆发的现象。

本文深入分析了X银行理财产品的发展现状,并从服务质量和水平、产品类别、营销策略、营销渠道和促销策略等方面提出了具体的营销策略,对于X银行制订营销策略,扩大市场份额,具有非常重大的实际应用意义。同时,对加强银行理财产品管理、防范银行理财产品所带的金融风险、维护金融体系的稳定发展也具有重要的借鉴价值。

1.2 国内外相关研究综述

1.2.1 国外学者在银行个人理财产品营销方面的相关研究

《银行家》杂志对“银行营销”有如下定义:所谓银行营销,是把可赢利的银行服务引向经过选择的客户的一种管理活动。银行营销是商业银行以金融市场为导向,利用自己的资源优势,通过运用各种营销手段,把可赢利的银行金融产品和服务销售给客户,以满足客户的需求并实现银行赢利最大化为目标的一系列活动。

美国市场营销学权威菲利普·科特勒在其《市场营销管理》一书中指出西方发达国家营销发展经历了五个阶段:一阶段,营销是广告、销售促进和公共宣传;二阶段,营销是微笑和友好的气氛;三阶段,营销是细分和创新;四阶段,营销是定位;五阶段,营销是营销分析、计划和控制。美国花旗银行副总裁列尼·休斯坦克在其著作《从产品营销中解脱出来》一书中谈到:泛泛而谈营销观念已经不适用于服务营销,服务营销的

成功需要新的理论来支撑。如果只把产品营销理论改头换面地应用于服务领域,服务营销的问题还会无法解决。银行的个人理财产品属于服务产品,正是在这一时期,关于银行服务营销实务和理论研究如雨后春笋般纷纷涌现,例如,定位策略、战略服务营销策略、顾客满意策略、顾客价值策略、服务营销组合策略、关系营销策略、品牌策略、服务质量策略、客户关系策略、信息技术服务营销策略,极大地丰富了银行服务营销策略的理论。

艾伦·加特匡美在其著作《管制、放松与重新管制》中,对国外(以美国为主)商业银行业务管制与放松的历史、行业结构变化与趋势进行了较为详实的描述,同时对商业银行在面临新技术革新和残酷竞争环境下的管制放松与重新管制问题进行了系统分析和展望,动态地向读者展示了金融服务行业的发展历史、现状和未来,也对银行中间业务(包括个人理财业务,信用卡业务等)的未来发展趋势进行了一定深入的论述。

在霍尔曼和诺森布鲁门著的《个人理财计划》一书中,作者详细论述了如何制定个人理财计划,介绍了多种理财工具及如何根据个人实际情况选择合适的理财工具。该书通俗易懂的阐述了个人理财的原理及运用,不仅对个人一生的理财计划具有一定的指导作用,同时对商业银行开发个人理财产品,进行个人理财产品营销也有一定的借鉴作用。

国际经济学家对银行个人理财业务营销策略研究更多地涉及到理财产品创新、品牌建设、产品定价、服务提升等方面,提出了一些新的观点。如Vihtelic. Jill Lynn(1996)曾提出在个人理财产品营销定位上必须转向“客户至上”,要注意形成“服务的理念”和“营销的理念”,形成银行必须能够在任何时候、任何地方、以任何方式为客户提供服务,即所谓的“银行”营销理念。

基于银行营销在服务层面上的要求,欧美经济学家将金融服务营销的营销策略组合拓展为由八个要素,即金融服务市场中的金融服务产品策略,金融服务价格策略,金融服务渠道策略,金融服务过程策略,金融服务人员策略,金融服务传播策略,金融服务品牌策略,这八个要素的组合是营销组合理论在金融服务市场中应用的理论创新,对于个人理财业务市场有着一定的指导意义。

1.2.2 国内学者在银行个人理财产品营销方面的相关研究

关于我国个人理财业务所处发展阶段,不同的学者有着不同的观点。赵立航(2007)曾归纳了我国个人理财服务的发展历程,他将我国个人理财服务发展划分为四个阶段:

第一阶段为打包开拓阶段,也就是金融机构内部产品的组合模式;第二阶段为交叉开拓阶段,即银行代理模式,银行单方面代理销售保险、基金、债券、股票等产品;第三阶

段是联合开拓阶段,此时出现了银保合作、银券合作、银券保合作、期证合作等理财服务模式,比如金融超市;第四个阶段就是现在我国金融机构所处的阶段——综合开拓阶段。其他学者却与赵立航(2007)不同,吴雪等(2007)指出现在我国理财业务的发展仍然停留在内部产品或服务上,产品之间的差异化较小。个人理财服务也只能为客户提供比较浅层次的服务,主要表现在服务便捷、环境优雅、成本让利等,而个人理财产品真正的投资增值功能仍处于弱势,各个商业银行推出的所谓个人理财产品,也不过是以各种套餐的名义将不同的金融产品打包卖给客户。魏敏、田蕾(2006)也认为目前我国商业银行个人理财业务尚处于初级阶段,个人理财市场在市场细分方面还比较简单,尚没有对个人理财市场进行深入的、多层次的系统分析。

对于我国商业银行个人理财业务或产品自身及营销上存在的问题,很多学者也做了相应的研究。

姜晓兵等(2007)认为我国商业银行个人理财产品同质现象比较严重,对个人客户来说,这些理财产品缺乏自己的特色,不能满足其资产保值增值的目的,缺乏实际吸引力。他同时指出商业银行应该以个人客户需求为导向,要充分了解个人客户在个人理财产品的流动性、投资期限、投资收益方面的实际要求以及其有无特殊投资偏好等。个人理财产品的客户营销经理需要综合考虑现有不同金融产品的收益、风险及其他特点,努力为客户提供多层次、多类型的个人理财产品。储立新(2007)也提出我国商业银行在发展个人理财产品方面,存在着个人理财产品经营理念陈旧及认识不到位;个人理财产品和服务趋于单一化和同质化,不能满足客户日益提升的个性理财需求;理财手段和智能支撑相对落后等现象。

吴红高(2006)通过分析我国商业银行个人理财业务发展情况,指出我国商业银行在个人理财产品上普遍存在着偏重产品推销、理财专家队伍综合素质偏低、理财工具手段相对落后等问题。林文俏(2008)也认为我国商业银行对个人理财产品的营销意识不强,还没有真正树立“以客户需求为中心”的营销观念,而只是简单的把营销当推销,认为零星的使用广告、宣传策略就是营销,没有真正意识到客户需求的重要性;同时普遍缺乏积极开拓新兴市场的意识,忽视对潜在客户的研究和开发,习惯于守株待兔式的坐在办公室等客上门的做法。这些都导致我国商业银行只关注当前利益和直接利益,忽视客户给银行带来的长远和综合利益,只注重对现有客户和市场的争夺,忽略了开发潜在客户,缺乏对当前个人理财产品的市场营销战略重点和发展方向的全面规划。

我国商业银行个人理财业务存在问题的原因很多,有些学者专门研究了体制方面的

原因。如王更新(2004)指出,我国个人理财业务发展之所以难于突破,主要是受制于体制问题,进行体制改革又受到传统观念的制约。要使我国商业银行个人理财产品有长远发展,商业银行首先要更新经营理念,进一步深化体制改革,重新定位商业银行本身的地位,认真做好个人理财产品的营销战略决策,做好品种创新、定价组合、分销渠道、广告促销等具体工作,才能实现个人理财产品整体营销战略目标。谢国娥(2008)认为我国金融业的分营体制也在一定程度上制约了我国金融市场的三大板块,银行、保险、证券都只能在各自行业内为各自的客户提供个人理财服务。三大板块市场处于相对分割状态,客户资金一般只能在各自的体系内循环,而无法利用其他两个市场实现资产保值增值。此外,由于我国金融体制规定银行不能对客户个人资产进行全权管理,更不能代替客户进行实际投资操作,除了存贷业务,银行只能代销基金公司、保险公司等的产品,既谈不上推出自己的特色产品,也不可能培养出自己的专业人才。理财机构不能替客户直接投资,这就导致了银行在提供个人理财产品过程中的个性化服务只能在较低的层面操作,而无法充分利用证券和保险这两个市场增值,个人理财产品最为核心的价值部分无法实现。

1.3 本文研究方法

本文的研究主要采用定性研究与SWOT分析方法,即在分析和研究X银行发展现状和发展趋势时,采取定性研究的方法。分析X银行理财产品时采用SWOT分析方法,对X银行内部的优势与劣势和外部环境的机会与威胁进行综合分析,并从客户满意策略、产品策略、促销策略和渠道策略等方面提出具有竞争力的整体营销组合策略。其中,优、劣势分析主要是着眼于银行自身的实力及其与竞争对手的比较,而机会和威胁分析将注意力放在外部环境的变化对银行理财产品的影响上。

1.4 主要研究内容和研究思路

由于中国目前实行的是“分业经营、分业监管",金融业之间的跨行业经营不是实际意义的跨业经营,各金融机构只能在各自的业务范围内开展经营活动,金融业综合经营更多的表现为代理形式,尽管不同的金融机构对其委托理财业务有不同的称谓,也有不同的规则,但是委托理财中的资金既投资于股票市场又投资于外汇市场,还投资于银行间债券市场,这说明理财产品是属于跨市场的金融产品,这里不是要否定理财产品,但理财产品已经成为造成跨市场、跨行业金融风险的重要因素。因此,本文通过对商业银行理财产品的种类和风险的分析,运用SWOT的分析方法深入研究了X银行理财产品

存在的问题,并从产品、服务、定价策略、营销渠道、促销等几个方面提出解决的办法,对X银行提出具有竞争力的营销组合策略。面对X银行市场营销中存在的问题,笔者认为,X银行理财产品要在激烈的市场竞争中保持领先地位,实现公司的长久持续发展,必须要拥有明显的长期竞争优势并实施正确的市场营销组合策略。根据笔者在X银行工作的实践经验,将营销理论运用到实际工作中,为X银行理财产品营销策略提供建议,同时为既能继续促进X银行理财产品的发展,改善银行体系的盈利模式,又能通过对X银行防范和化解跨市场、跨行业金融风险提供可参考的措施和建议。

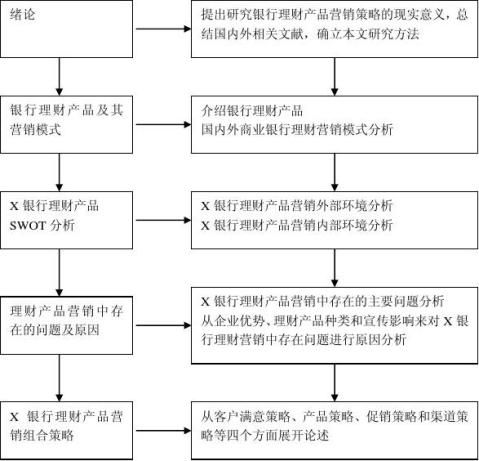

1.5 论文的框架结构

本文的论文如下图所示:

图1 论文的框架结构

二 银行理财产品及其营销模式

2.1 银行理财产品

银行理财是金融理财最重要的方式,中国银监会《商业银行个人理财业务管理暂行办法》第一章第二条规定“个人理财业务是指商业银行为个人客户提供的财务分析、财务规划、投资顾问、资产管理等专业化服务。”

银行理财产品是指由商业银行发行并销售给投资人,商业银行将销售后募集到的资金根据销售合同规定投入金融市场购买金融产品,在获取投资收益后,根据合同规定的比例或金额分配给投资人的金融产品。目前,商业银行理财产品种类繁多,让人眼花缭乱。

目前,在我国商业银行推出的个人理财产品可以根据客户获取收益方式的不同,分为保证收益类理财产品与非保证收益类理财产品两类。按照投资方式与方向的不同,可以将个人理财产品分为债券型、信托型、QDII类型产品、结构性产品等四类。此外,也可以简单地根据允许用于购买银行理财产品的货币类型不同,分为人民币理财产品、外币理财产品和双币理财产品。

2.1.1 以客户获取收益方式划分

(1)保证收益类产品

保证收益理财产品,是指商业银行按照约定条件向客户承诺支付固定收益,银行承担由此产生的投资风险,或银行按照约定条件向客户承诺支付最低收益并承担相关风险,其他投资收益由银行和客户按照合同约定分配,并共同承担相关投资风险的理财产品。

(2)非保证收益类产品

非保证收益类理财产品可以分为保本浮动收益类理财产品和非保本浮动收益类理财产品。

1、保本浮动收益类理财产品,是指商业银行根据约定条件向客户保证本金支付,依据实际投资收益情况确定客户实际收益,本金以外的投资风险由投资者承担的理财产品。

2、非保本浮动收益类产品指商业银行根据约定条件和实际投资情况向客户支付收益,不保证客户本金安全,投资者承担投资风险的理财产品。

2.1.2 以理财产品的不同投资方向划分

根据银行理财产品投资于不同的领域,大致可以分为债券型、信托型、QDII类型产品、结构性产品四类产品。

(1)债券型理财产品

债券型理财产品,是指商业银行将资金主要用于货币市场,一般投资于央行票据和企业短期融资券。因为个人无法直接投资于央行票据与企业短期融资券,这类理财产品实际上为客户提供了分享货币市场投资收益的机会。

(2)信托型理财产品

信托型理财产品主要是指投资于商业银行或其他信用等级较高的金融机构担保或回购的信托产品,也有投资于商业银行优良信贷资产受益权信托的产品。如建设银行的“利得盈”信托贷款型理财产品,收益率达到5.67%,远远高于同期银行存款利率,建设银行将募集的资金与华宸信托共同设立了“通辽梅花生物科技有限公司贷款资金信托”,取得相关信托受益权。这类信托型理财产品就是商业银行借用信托公司平台,建立单一信托计划,然后再通过银行的渠道向客户销售,由此使企业获得信贷资金,银行和投资人获得较高收益。

(3)QDII型理财产品

QDII型理财产品分为两种形式,一种是指通过商业银行将人民币资金兑换成美元,然后由商业银行到国外投资,到期后将美元收益及本金结汇成人民币后分配给投资人;另外一种是投资人直接持外币到商业银行直接购买投资于境外的理财产品。

(4)结构性理财产品

结构性理财产品也称挂钩型理财产品。挂钩型理财产品很多设计比较复杂,风险相对较高,大致可以分为以下五种形式:一是挂钩商品指数,理财产品的收益与商品指数表现相关联;二是挂钩商品期货,理财产品的收益与商品期货的价格相关联;三是挂钩商品现货价格,理财产品的收益与商品现货的表现相关联;四是挂钩股票,理财产品的收益与股票市场中相关股票的表现相关联;五是挂钩外汇汇率,理财产品收益与外汇汇率的波动幅度大小相关。

2.2 银行理财产品蕴含风险分析

银行个人理财产品由于其具有价值增值性而具有巨大的市场发展潜力,各商业银行不断进行业务创新,设计出多种类型的理财产品。近几年理财产品无论是在发行数量还是在发售速度上都有了高速的增长,销售业绩颇佳。许多理财产品确实也实现了较高的收益,

达到了个人资产增值的目的。尤其是打新股产品,20xx年发行并已经到期的26款产品,平均年化收益率为23.78%,其中,到期收益率最高的是工商银行的20xx年第23期人民币理财产品,到期年化收益率达132.39%。根据中国社科院20xx年理财产品分析报告,在人民币股票类产品中,发行数量仅次于打新股产品的就是联接境外股票的产品。联接的股票、股票指数或基金主要来自香港股票市场,其后依次是美国股票市场、日本股票市场、欧洲股票市场等。在银行对理财产品预期高收益率大肆宣传,不少理财产品收益率也确实可观的情况下,个人投资者对理财产品信心十足。但理财产品是蕴含诸多风险的,如利率风险、汇率风险、流动性风险、管理风险、信用风险、银行信誉风险等等。

2.2.1 利率风险

利率风险是指利率的变动影响所投资的资产价值或与利率挂钩的个人理财产品本身的收益,进而给经济主体造成损失的可能性。目前商业银行已经开展的个人理财产品中受利率影响的产品有准货币市场基金类型的产品,结构性存款中与利率区间挂钩的产品,固定收益组合理财产品。对于与利率区间挂钩的理财产品,利率的影响是显而易见的。而对于其他理财产品,利率的影响是间接的,即如果利率发生变动,将导致债券价格的变化,进而影响投资的收益和理财产品的收益率。

2.2.2 汇率风险

汇率风险指汇率变动对理财产品投资价值产生的风险。个人理财产品收益率与汇率相结合的方式主要有两种:与汇率区间挂钩和与汇率价格的波动率挂钩。这些理财产品面临的汇率风险较大,收益的多少直接取决于汇率的变动情况。另有一些个人理财产品投资于国外的债券和股票市场或是以人民币投资以外币收益,产品到期收益能够实现的本币价值也受汇率变动的影响。即使本金到期有保障,但投资收益低于同期人民币对美元汇率升值的幅度,在不考虑同期人民币存款利息收入的情况下,投资者实际上依然是亏损的。

具体的,对于某些汇率挂钩型理财产品,产品收益率与某些货币的汇率表现挂钩。如果汇率满足产品设置的某些条件,客户可以获得最高预期收益率,否则收益率为零或者很低。此类产品结构主要有以下两类:一是为挂钩汇率预先设定一个或多个区间,在观察期内,如果挂钩货币的汇率一直没有突破区间,客户就能够获得预期收益率。二是为挂钩汇率设定一个触发点,在观察期内,如果挂钩货币的汇率触碰或突破触发点,客户便可获得预期收益率。

2.2.3 流动性风险

流动性风险是指在理财投资中不能迅速和低成本地将流动资产变为现金资产,而给投资者带来损失的可能性。银行个人理财产品蕴含着因缴纳提前赎回费、违约金而带来的流动性风险。对于投资者是否可以提前赎回银行理财产品,大致有五种情况:(1)银行和投资者都没有提前终止产品的权利;(2)银行有权提前终止,但投资者没有提前终止产品的权利;(3)投资者有终止权利,但是需要支付一定比例的违约金;(4)限定投资者可以在开放期内或某一天提前赎回,但仍然需要支付一定的违约金;(5)银行保留最终解释权。甚至有的银行直接规定不允许投资者提前终止,如违约将无法获得任何理财收益,并且会有本金损失。这样一来,投资者直接担负了资金流动性的风险。

对于QDII产品,其存在流动性风险的情况有以下几种:第一,银行QDII产品都有一段时间的封闭期,在封闭期不接受投资者的赎回申请。第二,在产品运行期,产品不能赎回;或者在产品运行期,有些产品可以赎回,但不能在每个工作日赎回。第三,由于银行QDII产品无固定收益,因此多数商业银行对QDII产品不办理质押,也不开具存款证明。投资者投资后若需要资金,只能赎回,而面临日后产品获取收益的机会成本风险。

2.2.4 管理风险

理财产品的管理风险是指在产品管理运作过程中,产品管理人的知识,经验,技能等会影响其对信息的占有以及对市场经济形势、证券价格的判断,从而影响产品的收益水平的一种风险。而产品管理人,产品托管人的管理手段和管理技术等因素的变化也会影响产品收益水平。以建设银行的“海盈”1号——平衡基金组合为例,作为投资于股票基金和债券基金受托人信安资金管理(亚洲)有限公司才是资金运用与管理人,其运作水平的高低与体现的信托责任直接与“海盈”1号的到期收益水平相联系。而建设银行只是利用其在国内的庞大分支机构所形成的销售网络,通过发售“海盈”1号产品募集投资者基金,再通过投资信安亚太高息股票基金和信安国际债券基金将募集的资金交付给信安资金管理(亚洲)有限公司运作管理。由此,产生了来源于产品投资管理人的管理风险。

2.2.5 信用风险

理财产品的信用风险是指产品到期时,银行不能如约将期望的投资收益支付给个人投资者,或指境外投资标的发行人因出现违约而无法兑现收益的风险。如QDII产品,都需要指定专门的境外托管人负责与投资管理人之间的资金结算业务,并提供境外投资活动的有关信息。由于境外投资标的发行人出现违约、无法支付到期本息,或由于发行人信用等级降低导致投资标的价格下降,将造成产品的财产损失,投资者到期可能无法获得预期收益,甚至可能遭受本金损失的风险。

2.2.6 价格波动风险

这主要是针对结构性理财产品而言。如许多银行的理财产品收益率通常与一揽子股票价格、指数或实物价格的表现值挂钩,必然面临挂钩对象价格波动带来的风险。如浦发银行某款“汇理财”理财产品挂钩建行、中国人寿、中银香港、招商银行4只股票,面临着挂钩股票价格波动而给产品收益带来损失的风险。另外,期货全球粮食供应紧张引发粮食供需严重失衡,并吸引大量投机资金积极进入,导致农产品市场持续大幅上涨的牛市行情,使得以农产品指数挂钩的理财产品有了市场。不少银行把目光瞄准了国际商品期货市场,纷纷推出了与国际原油、黄金、玉米、大豆等商品挂钩的理财产品。尽管与国际商品挂钩的理财产品,可能会为投资者带来了可观收益,但这并不表示投资者购买此类理财产品就完全没有风险。目前全球通胀加剧,有可能引发各国政府加大调控力度。从未来走势看,各国政府的调控有可能影响商品价格,从而使商品类投资的市场风险比今年上半年有所增加。特别是在石油市场方面,更是如此。由此可见,结构性产品因其挂钩对象的价格波动而为理财产品的投资价值带来风险。

2.3 先进商业银行个人理财产品营销模式

2.3.1 瑞士商业银行个人理财产品的营销

世界上个人理财业务的发源地是瑞士,资产管理业在瑞士从产生到现在已经有了100多年的历史了,瑞士银行在世界上一直享有“最优资产管理人”的美誉。

瑞士银行个人理财业务在世界得到广泛好评的原因可以归结为以下几条:

(1)《银行保密法》提供法律保障

瑞士政府早在19xx年就颁布了《银行保密法》,这也是西方银行史上第一部关于银行保密制度的相关法律。《银行保密法》对银行的各类人员包括职员、雇员、代理人、清算人、稽核员、银行协会的监察员等在保密方面做了非常严格的规定,并制定了对应的刑事或行政惩罚措施。例如:如果泄漏由他掌握的或因工作关系他能了解到的银行的秘密,诱使别人破坏银行保密制度者,将被判处6个月的监禁,或课以5万瑞士法郎的罚款;若因不慎犯下上述罪行,课以3万瑞士法郎的罚款;上述人员不在银行工作之后,若泄露银行秘密,仍将受到处罚。正是由于严密的、可靠的司法保障,使得瑞士银行得到了各国理财客户的青睐和信任。

(2)对客户进行客户关系管理

通过对客户进行详细细分,进行客户关系管理,瑞士银行牢牢抓住最富有和最盈利

的客户,为他们提供高水平的个人理财服务。瑞士某些银行不仅向客户提供股市、汇市最新资讯和投资建议,而且还提供其他诸如最好的高尔夫俱乐部信息以及对老客户提供家庭帮助等服务,提高了顾客的忠诚度。对于低盈利客户业务,瑞士银行不再用私人银行业务的盈利来进行补贴,保证了银行整体效益。

(3)以“财富管理”为核心,大力发展“私人银行”业务

“财富管理”是私人银行的核心,私人银行是指面向富裕人士所提供的顶级专业化的一揽子金融服务。瑞士私人银行业务营销策略具有自己的特色,一是产品策略:针对不同的客户开发出满足其个性化需求的理财产品,提供先进的产品交易信息平台和专业化的优质服务;二是分销渠道策略:瑞士银行的私人银行分销渠道主要采用以客户关系经理为中心的模式,客户关系经理通过电话和互联网等现代通信技术,为客户提供其所需要的理财产品的相关详细信息,同时注意客户关系的维护,留住老客户,开发新客户;三是拓展策略:突出地方特色,借助瑞士银行在世界范围的良好声誉,共同的IT和操作平台的支持进一步扩大成熟市场的市场份额,提高品牌知名度,培育客户的忠诚度。四是人员素质:瑞士银行非常重视提高员工综合素质,管理人员和普通职员的综合素质都比较高,管理规范严密,服务管理水平是世界一流水平。无论是小额客户还是亿元的大客户,瑞士银行都一视同仁,提供优质服务。五是注重投资回报:瑞士银行新一代私人银行客户不同于老一代客户,老一代客户往往更注重资产安全和避税,定期存款和离岸存款己经可以满足需求,而新一代的客户大多具有较高的学历背景和较多的理财产品相关知识,从而对私人银行理财业务的要求也更高,使得瑞士私人银行更注重推出收益比较高理财产品,增强产品的吸引力。

(4)瑞士银行金融网络密集,投资地域集中,收益较高

早在上个世纪80年代,在瑞士,商业银行就有500多家,分支机构多达4700多个,平均1400多人就有l家银行办事机构,远远多于其他国家的人均数量。另外,瑞士银行在世界各地开设了234个驻外分支机构,办事机构遍布全球。在投资地域上,瑞士银行主要将资产投向西方工业化国家和地区,这些国家法律制度完备、政府比较廉洁透明,资产投资回报率较高。例如,瑞士银行仅在美国就有高达500多亿美元的投资,每年还有数千亿美元的银行业务。

2.3.2 美国商业银行个人理财产品的营销

商业银行个人理财产品营销在美国发展迅速,各个商业银行不断积极开发新的个人理财产品,以此作为市场竞争手段和新的利润增长点。据美国联邦存款保险公司的数据

显示,自上世纪80年代以来,美国商业银行的非利息收入占银行总收入的比重在逐年增长。美国各家商业银行在个人理财产品方面的营销活动主要体现在以下几个方面:

(1)满足客户在不同时期的理财需要

西方发达资本主义国家的商业银行普遍实行的是混业经营,采取一揽子服务方式,将各类理财产品和金融服务项目进行预先配套组合,从整体上满足客户生命周期不同阶段的各种需要。

(2)牢牢抓住中高端客户

为了充分满足中高端收入群体“个性化、多样化”的理财需求,美国商业银行普遍设有专门的个人理财部门和私人银行部门,提供一对一的个人理财服务。

(3)认真进行市场细分

不同的客户,同一客户在不同阶段所需要的个人理财产品是不同的,因此必须紧紧围绕客户投资需要,进行市场细分,选择适合自身发展的细分市场,使个人理财产品的营销更有针对性。美国大型商业银行一般把个人理财客户划分为三个级别,设置相应三个不同营销部门提供个人理财产品:

第一个级别,低端客户的营销部门:零售银行业务部

该级别客户享受大众化的个人理财业务,产品涵盖了个人日常理财交易所需的一般产品,主要由零售银行业务部负责。这类低端客户主要是自行办理个人理财业务,自主制定理财计划,选择银行己经存在的个人理财产品。

第二个级别,中产阶级客户的营销部门:客户经理

中产阶级的一般理财需求可以通过选择大众化的个人理财产品得到满足,同时这类客户普遍对投资和保险产品感兴趣,个人银行部通过实行客户经理制,可以在资金充裕客户、投资保险产品和业务经营之间搭建起连接纽带。中产阶级客户被安排到银行网点的贵宾理财室办理理财业务,通常一位客户经理要负责100-200名客户。客户经理的角色比较复杂,通常是集业务员、咨询员、情报员三个重要角色为一体的“个人银行家”,需要与客户一对一面谈。

第三个级别,高端客户的营销部门:私人银行部

高端客户的个人理财需求是商业银行获得利润的主要来源,私人银行部主要为高端客户提供全方位、优质的个人理财业务,进行资产管理。商业银行为了获取高额利润,有针对性地将各种资源提供给少数富豪级高端客户高度倾斜式的集中使用。为了吸引并留住这些高端客户,银行配备了专门的私人银行家,他们既要代表银行与这些重要客户

进行个人理财产品的交易和沟通,又要代表其客户与银行的其他部门进行协调。私人银行业务部将其他部门接触不到的许多业务机会和资料信息提供给这些高端客户。私人银行业务建立在私人关系、高度信任的基础上,客户经理会替客户严格保密,倾力打造集投资、信贷、保险、信托、纳税和遗产在内的全方位、高度个性化的财富规划,在顾客授权的条件下可以替其打理个人资产。

(4)注重关系营销,培养“关系”经理

关系营销在美国商业银行个人理财产品营销中得到充分重视,银行“关系”经理的作用体现在跨越多层次的职能、业务项目和地区、行业界限,与高端客户建立一整套复杂的人际关系,并在向顾客推销银行传统个人理财业务的同时,为高端客户提供新业务,从而使潜在的顾客变成现实的“用户”,成功地实现业务扩展。

(5)构建完善信用体系

美国的信用体系相当完善,这就使理财服务能够充分触及个人经济生活领域的各个方面。通常,客户只要告知自己的资产规模、收支水平、收益期望目标以及风险承受能力等情况,商业银行的理财规划师就可以为其量身打造一套个人投资理财方案,同时还可以为其提供代理操作,跟踪、评估理财绩效等服务。

(6)重视品牌建设,保持良好信誉

美国的银行非常重视品牌建设,注重公众舆论,从不放弃任何能够宣传报道企业品牌,树立良好形象的机会。

三 X银行理财产品的SWOT分析

3.1 SWOT分析方法

20世纪80年代初期美国旧金山大学的安德鲁斯教授等人提出了“SWOT分析法”,也称为“态势分析法”。SWOT分析方法是企业竞争分析常用的方法之一,主要通过对竞争主体内部条件优势(Strengths)与劣势(Weaknesses)和外部环境带来的机会(Opportunities)与威胁(Threats)对所开展或即将开展的业务进行综合分析,使企业或营销人员将资源集中到关键问题上,选择符合实际的最佳策略。其中,优、劣势分析主要着眼于企业自身的实力及其与竞争对手的比较,而机会和威胁分析将注意力放在外部环境的变化对企业的影响上。

3.2 X银行理财产品的SWOT分析

根据战略管理原则,企业的战略必须以企业的竞争强势和企业所擅长的方面为基础(企业的胜任能力和竞争能力),即企业的战略必须与企业竞争的强势和弱势以及竞争能力很好的匹配起来,从而充分利用企业的竞争强势,淡化和中和其竞争弱势。不以企业竞争为基础建立的战略必然会走向失败。对一个企业相对其最直接竞争对手的整体竞争地位是强还是弱进行系统的评价是企业形势分析的关键一步。对于X银行来说,面临着来自其他商业银行的激烈竞争,因此,对X银行竞争强、弱势分析评价显得至关重要,通过了解商业银行所拥有的竞争状况,制定正确的市场经营战略,将其竞争强势转化为持久的竞争优势,并采取策略行动来保护它的竞争弱势,从而有效的应对其他商业银行的竞争。

3.2.1 X银行的业务特征及在华发展概况

X银行作为全球卓越的金融服务公司,迄今已有近200年的历史,在全球100多个国家约为2亿客户服务,包括个人、机构、企业和政府部门,提供广泛的金融产品服务,从消费银行服务及信贷,企业和投资银行服务,保险和资产管理,非任何其他金融机构可以比拟。X银行在美国开办个人理财业务的历史最为悠久,90年代以来,其业务总收入中的40%来源于个人理财业务,其业务发展特征有以下几点:

(1)个人理财业务服务对象向“平民化”发展。最初的个人理财业务服务对象为拥有巨额资产的个人客户,但随着其个人银行业务规模的不断扩大,如60年代开始涉足信用卡业务、70年代成为VISA、MASTERCARD的主要发卡机构、90年代对旅行者集团的兼并和零售业务向全球的快速扩张,X银行的个人理财业务所面向的客户群外延也不

断扩大,呈现出“平民化”特征。

(2)由专业理财顾问进行一对一或多对一的服务。X银行的贵宾理财服务为客户特派专业投资顾问、外汇资产顾问、研究部门专业理财经理,为客户提供定期的财产组合评估服务及最新的市场研究分析报告,并针对客户的财务状况及个人理财目标提供资产组合建议。

(3)个人理财目标决定理财产品格局。个人理财方案通常是围绕客户人生不同阶段的如教育计划、退休金计划和遗产计划等重大目标来设计的,这些目标构成美国个人理财业务核心的同时也决定了美国理财产品的格局。从实际推出的个人理财产品来看,19xx年美国金融服务现代法案的通过,使得美国商业银行提供的个人理财产品和服务包括以下类别:日常储蓄、查帐、大额存单、信用卡、住房授信、住房贷款、分期付款信贷、经济账户、高收益的货币市场工具、退休金账户管理、人寿险产品等。

19xx年5月,X银行进入中国,在上海开设了第一个在华分行。如今,X银行已是中国顶尖外资银行,经营全面的个人银行和企业银行业务,亦可为内地居民和企业提供境外投资服务,以及通过分行代理一般保险和人寿保险产品。目前X银行分别在北京、上海、广州、深圳、天津、成都、杭州、大连、重庆、贵阳等10个城市设立分行,共有28家零售银行网点,中国区总部设在上海。作为X银行在全球100多个国家网络的一部分,X银行是中国最具全球性的外资银行。

3.2.2 X银行理财产品营销外部环境分析

外部环境分析分为机会分析和威胁分析,它们是外部环境对X银行理财产品的发展具有直接影响的有利因素和不利因素,属于被动因素。 图2 X银行理财产品分类

(1)机会分析

1、国内银行理财市场的快速发展,为X银行提供了良好的市场环境

与国外金融市场相比较,由于受国内金融监管的限制,我国理财业务起步较晚,90年代后期才逐步发展起来,目前整体仍然处于起步发展阶段。19xx年,招商银行推出集本外币、定活期存款集中管理及代理收付功能为一体的“一卡通”,国内首度出现以客户为中心的个人理财产品。19xx年,中信实业银行广州分行率先在国内银行界成立了私人银行部门,客户只要在私人银行部保持最低10万元的存款,就能享受该行的多种财务咨询。19xx年,中国工商银行上海市分行向社会推出了理财咨询设计、存单抵押贷款、外汇买卖、单证保管、存款证明等12项内容的理财系列服务。19xx年,中国工商银行的上海、浙江、天津等5家分行,进行“个人理财”业务的试点。19xx年,中国建设银行在北京、上海等10个城市的分行建立了个人理财中心。20xx年,中国工商银行上海市分行举行了杨韶敏等6位优秀理财员的“个人理财工作室”挂牌活动,银行首次出现以银行员工姓名作为服务品牌的理财工作室。20xx年,招商银行在全国推出“金葵花”理财,为高端个人客户提供高品质、个性化的综合理财服务,内容包括“一对一”理财顾问服务、理财规划等专业理财服务,涵盖负债、资产、中间业务等内容。随着商业银行综合经营的不断深入和理财业务的发展,新的理财品种不断出现,并开始不限于货币市场的投资。

2、监管政策的不断调整为X银行进入国内市场提供了客观条件

20xx年9月29日,中国银监会颁布的《商业银行个人理财业务管理暂行办法》和《商业银行个人理财业务风险管理指引》,其中明确了商业银行在个人综合理财服务活动中,可以向特定目标客户群体销售理财计划,这一政策措施标志着我国商业银行理可以正式从事银行理财产品业务的开始,20xx年4月17日,人民银行、中国银监会和国家外汇管理局联合发布《商业银行开办代客境外理财业务管理暂行办法》,允许境内机构和居民个人委托境内商业银行在境外进行金融产品投资,这一政策的出台标志着国内投资者可以通过商业银行理财产品来获取国外资本市场的收益的开始。20xx年6月22日,中国银监会发布《关于商业银行开展代客境外理财业务有关问题的通知》,规定商业银行应按照审慎经营的原则,投资境外固定收益类产品,包括具有固定收益性质的债券、票据和结构性产品。工商银行和建设银行、中国银行、交通银行等率先获准开办代客境外理财业务。7月中旬,国家外汇管理局核定了中国银行、工商银行、X银行境内分行代客境外理财购汇额度,允许上述银行在核定的额度内募集境内个人和机构的人民币资金,购汇

后从事代客境外理财业务。汇丰银行和X银行的国内分行成为首批获准开办代客境外理财业务的外资银行。这些政策措施的出台使得商业银行特别是外资银行在国内可以大规模的开展银行理财业务。

3、金融资产规模的扩大、居民理财观念的转变和人口结构的变化为X银行提供了巨大的潜在客户市场

近年来,中国国民经济持续快速发展,个人收入水平增加迅速,越来越多的居民开始对理财产生了兴趣。我国居民商业银行储蓄存款连续25年居世界第二,以储蓄为代表的国内居民财富增长迅速,在9年的时间内,居民储蓄存款由20xx年初的6万亿增加到20xx年底的21万亿元,增长幅度达到250%。同时,从20xx年5月以后,我国的通胀率一直很高,这在一定程度上造成了居民财产的实际贬值。实际利率为负,使得越来越多的人将目光开始投向资本市场和实物资产。股票、基金市场在不断壮大,债券市场品种增加并重新活跃;外汇市场向境内居民开放个人现汇买卖业务;保险市场迅速崛起,投资联结类险种受到投资者的普遍欢迎;房地产市场呈现繁荣景象,并且受到越来越多个人投资者的青睐;期货市场规范后开始复苏,日益受到投资者关注。多元化的投资渠道正在形成和发展,这为居民通过投资理财进行个人财富的保值和增值提供了基本的条件。

另一方面,财富集中化的趋势也已十分明显。这些拥有富裕资产和稳定高收入的个人群体,重视私人资产在安全的前提下不断增值,但是由于他们的精力有限、投资专业知识不足、时间非常宝贵或者不愿意花费太多时间在理财上,他们非常需要有专业的金融机构为其提供全方位、专业化、个性化的资产管理服务。目前,我国居民的年龄结构中青年化趋势明显,而中青年乐于接受新事物,有更强的开拓进取精神,同时又认同市场经济,资产保值增值的愿望更加强烈,是发展个人金融服务主要的客户群,这也成为商业银行开展理财业务首先要争取的客户群体。

4、居民投资渠道有限和投资产品的单一为外资银行开展理财业务提供了施展能力的广阔空间

截至20xx年末,我国城乡居民人民币储蓄存款余额突破21万亿元,随着居民财富的不断积累,居民投资需求也不断高涨。但由于我国仍然实行较严格的资本项目下外汇管制,国内居民无法直接投资于国外金融市场,而国内证券市场的不成熟性和不稳定性也制约了居民的投资热情。同时,国内债券市场的低收益性、房地产市场的低流动性和高风险性,也影响了居民的投资。目前,国内理财市场刚刚起步,很多商业银行的理财产品大多模仿外资银行的理财产品,因为开展业务时间较短,专业人员不足,因此,风险

控制能力较弱成为影响这些商业银行开展理财产品的先天不足。

5、理财业务方面的经验优势、技术优势和信息优势使外资银行可以取得较好的竞争优势

在开展商业银行理财业务中,作为一家外资银行,X银行理财产品具有其他国内商业银行所缺乏的竞争优势:一是经验优势。国内银行理财业务发展时间较短,业务规模较小,而商业银行理财业务在发达国家已经发展了很多年,理财产品种类较多,理财产品已经成为一些发达国家商业银行的重要收入来源;二是技术优势。因为从事理财业务时间较长,外资银行理财产品经营经验丰富,业务技术能力较强,相应的理财产品开发能力与风险控制能力也相对较强;三是信息优势,外资银行网点分布国内外,对全球金融市场信息的了解程度和敏感程度远高于国内商业银行。

由于外资银行经营理财产品很多年,使得他们可以迅速的将成熟产品移植进入国内理财市场,从而取得先天的竞争优势。例如,X银行是在中国唯一一家推出代客投资境外海外债券的银行。

(2)威胁分析

1、由于人民币汇率的不断调整,外资银行境外理财产品面临的风险加大

X银行多经营代客境外理财业务,而随着人民币汇率的不断调整,汇率风险成为X银行销售理财产品面临的主要问题。目前,代客境外理财基本上可以分为两类:一类是商业银行在国家外管局规定的境外理财购汇额度内,向投资者发行以人民币标价的境外理财产品;另一类是机构或者居民等投资者委托商业银行以自有外汇进行境外投资。这两类理财业务,都有可能出现因为人民币升值而导致的汇兑损失或投资损失。

自从人民币汇率体制改革以来,人民币一直延续着升值趋势,投资者对人民币存在着较强的升值预期,在这种背景下,购买人民币标价的境外理财产品的投资者面临着较大的汇率风险。例如,中国银行20xx年推出的首款境外理财产品(QDII)——中银美元增强型现金管理(R)于20xx年2月12日宣布终止,主要原因就是由于人民币持续升值导致产品收益不断下降,从而引起投资者的巨额赎回。这说明从事境外理财业务所面临的汇率风险随着人民币汇率的不断调整,已经成为影响QDII收益状况的重要因素。

2、环球金融危机严重影响了国内居民对于外资银行的信任程度,同时部分转变了国内投资者的投资偏好

在20xx年——20xx年新兴市场多头的五年时间内,投资者对于金融资产的投资活跃程度伴随着投资收益的增长明显增强,然而,20xx年8月9日开始美国房屋信贷危机开始

浮现,直至20xx年金融危机开始失控,导致多间相当大型的金融机构倒闭或被政府接管,X银行也未能幸免于难,不仅美国本土的业务受到严重影响,愈演愈烈的银行倒闭风潮也使得国内的投资者对X银行的信任程度降低。

与此同时,国内投资者的投资偏好发生了巨大改变。国内居民的投资意识原本相对薄弱,不仅投资经验缺乏,而且从众心理强烈,全球金融危机让投资者高位持有的股票和股票型基金大幅亏损,而且投资者决策也由过去的开放变得保守。由于X银行的绝大部分理财产品风险等级偏高,投资者对待X银行理财产品的态度也相当谨慎,反之国债类产品受到很多投资者的热烈追捧。

3、与国内商业银行银信合作产品的高收益率相比较,人民币结构性产品的低收益对保守型投资者的吸引力相对较低

各类金融产品之间都存在着较强的替代性,投资者会从自己的偏好出发,对各类不同的金融产品的收益和风险进行分析,最后做出投资决策。比较产品的投资收益状况来看,国内商业银行不间断地推出期限不等的投资融资类信托型产品和新股申购型产品,以中国工商银行为例,从20xx年10月1日至20xx年9月30日,共发行到期84款人民币投资融资类信托型产品和新股申购型产品,平均简单年化收益率14.16%;从20xx年9月29日至20xx年10月17日,共发行到期201款人民币投资融资类信托型产品,平均简单年化收益率2.63%。自X银行20xx年6月发行第一款结构性产品以来,截止20xx年7月,共有60期结构性投资账户到期,平均简单年化收益率为2.960%,平均超额收益率0.175%,其中45款结构性投资账户收益低于同期普通银行存款利息。国有商业银行不仅产品发行频率高,而且产品期限普遍较短,最短30天;而X银行发行到期的人民币结构性产品期限以一年期居多,最长至三年。

3.3 X银行理财产品营销内部环境分析

内部环境分析包括优势分析和劣势分析,这是商业银行在开展银行理财产品业务中存在的积极因素和消极因素,属于主动因素。

3.3.1 优势分析

(1)理财产品业务发展成熟

银行理财业务在国外已有多年的发展历史。X银行在全球为客户提供最广泛的金融服务,使客户享受包括基金、股票、保险、债券在内的多种服务,X银行不仅为客户提供各种投资咨询,也可以帮助客户进行操作,实现资产保值增值。而国内银行理财业务

起步较晚,专业人才缺乏,产品创新不足;外资银行的各类挂钩型产品种类繁多、层出不穷,较受客户欢迎。国内商业银行推出的理财产品多为银信合作产品,虽然也推出不少新式理财项目,但是大多属于“舶来品”,很多银行是这类理财产品的代销机构,或是相关理财产品的批发客户,或是将外资银行的理财产品原封不动地拿来销售。

(2)风险控制能力较强

对于商业银行境外理财产品而言,其收益主要受到人民币汇率变化的影响,因此,防范汇率风险对于商业银行经营境外理财产品来说至关重要。相对而言,国内商业银行风险控制能力较弱。从首批境外理财产品来看,中国银行和交通银行基本没有采取汇率风险防范措施,工商银行主要采取了单一的远期汇率结汇方式。由于汇率的变化受多种因素影响,缺乏或者较为单一的汇率风险规避手段,都难以很好地防范汇率风险的冲击。

X银行是全球最大的跨国银行集团之一,在经济全球化和一体化中具有一定的优势,在全球范围内可以开拓市场,即可拓展客户资源、增加利润,又可以很好的分散银行风险,因而具有较强的风险控制能力。

(3)境外资金管理和运作水平较高

与以前推出的外汇理财业务相比,无论是在规模上还是在资金运作的复杂性上,商业银行境外理财业务都发生了质的变化,它是真正的资产管理业务,对商业银行资金管理和运作水平提出更高的要求。由于历史原因,国内商业银行以前从事的业务很少涉及境外资金管理和运作,加之对国外市场环境的不熟悉,该业务对国内商业银行来说无疑是一大挑战。而X银行本身就是外资银行,对国外市场比较熟悉,经验丰富,国际金融市场上的资金管理和运作水平比国内商业银行要熟练。

(4)人才优势明显

由于境外理财业务是一项综合性的业务,对人员素质要求较高。要求理财人员必须具备广泛的经济和法律知识,了解银行、证券、基金、保险、外汇、房地产等金融领域的相关知识,对国际金融市场有全面的了解和充分的认识,拥有丰富的从业经验。而国内商业银行理财人员素质还不到位,很多人员都是从其他部门直接抽调过来的,缺乏系统的培训。理财人才的缺乏会导致服务水平不能得到很好的提升。大部分国内商业银行重视理财产品的推销,轻视理财规划的设计,许多客户经理扮演的不是理财规划师的角色,而是银行产品的高级推销员的角色,而且他们的认识局限于本行产品,对市场整体状况不甚了解。

3.3.2 劣势分析

(1)进入时间较短,居民认可程度较低

由于我国金融市场对外开放时间不长,外资银行进入国内市场的时间较短,国内企业和居民对外资银行的熟悉程度不高,他们已经习惯接受国内商业银行的服务,所以X银行在客户资源方面具有先天的优势;并且由于外资银行全面进入时间较短,营业网点比国内商业银行要少很多,X银行在吸收居民存款、理财产品推广方面也有很大劣势。

(2)受政策影响,地域局限明显

由于X银行申请理财业务受到我国政府履行WTO承诺中已开放的地域和业务对象的限制,所以在境外理财业务开办初期,X银行理财业务受到时间和地域的限制,尤其是地域的限制制约着X银行理财产品发展的规模和程度,但这种地域限制正在逐步取消。

(3)外资银行缺乏国家信用保障

由于我国目前还没有建立存款保险制度,因此,国内商业银行具有隐性的国家信用为保障。长期以来,我国银行业的发展由国家主导,特别是四大国有商业银行的发展,居民逐渐形成了银行是国家的、是绝对安全的意识,在这种隐性的国家信用作为保障的认识下,国内商业银行拥有一大批牢固的客户群体,这一点是X银行所无法比拟的。

四 X银行理财产品营销中存在的主要问题及原因分析

4.1 X银行理财产品营销中存在的主要问题

根据20xx年4月西南财经大学信托与理财研究所发布的第一份《商业银行理财能力排名报告》,该报告研究对象是国内已经或正在开展理财业务的52家商业银行,包括21家中资股份制商业银行、10家外资银行、16家城市商业银行、3家农村商业银行、农村合作银行以及2家农村信用社。报告基于各商业银行在含报告期在内的最近12个月内理财产品的发行能力、收益能力等方面的表现。报告显示,中资银行在报告期内的理财产品发行能力排名中占据了绝对优势,招商银行、北京银行、中国银行、中国建设银行、汇丰银行、中国工商银行、中国光大银行、上海银行、中信银行、中国民生银行等10家商业银行,分别位列第1至10位;外资银行仅有汇丰入围,获得第5位,X银行位列第17位;在理财产品收益能力排名中,中国工商银行、招商银行、北京银行分别名列排行榜前3位;东亚银行、恒生银行、X银行排名与其他外资银行比相对靠前,但仍分列排行榜第14位,17位、21位。在理财产品创新能力排名中,外资银行占据较大优势,东亚银行、渣打银行、恒生银行位列前3甲,X银行位于第15位。在理财产品信息透明度排名中,招商银行、东亚银行、北京银行位列前3位,X银行列于第23位。

20xx年9月,西南财经大学信托与理财研究所发布了第二份《商业银行理财能力排名报告》,该报告研究对象扩大至国内已经或正在开展理财业务的62家商业银行,包括中资股份制商业银行18家、外资银行9家、城市商业银行28家、农村金融机构7家。报告基于各商业银行在20xx年9月至20xx年8月间理财产品的发行能力、收益能力、风险控制能力、理财服务多样性以及信息透明度等方面的表现1。与第一次报告形式不同的是,第二次报告针对各项指标分别对中资银行和外资银行进行了比较,研究对象的可比性和参照性相对第一次明显提高。

基于对各中资银行理财产品发行数的定量分析,报告观察期内,中国银行、交通银行、招商银行、中国光大银行、中信银行、中国建设银行、上海浦东发展银行、中国民生银行、北京银行和中国工商银行10家银行在理财产品市场中显现出较强的理财产品发行能力;外资银行部分,渣打银行、X银行和荷兰银行等3家银行在理财产品市场中显示出较强的发行能力。X银行20xx年3月至5月理财产品发行量高达59款,使其积分大幅提1 本期报告中,北京农村商业银行、青岛银行、华侨银行和南洋商业银行等由于长期未发行理财产品或者未透露理财产品信息,均被剔出本期排名。厦门市商业银行部分单项指标缺失,因此只参与单项排名,不参与综合排名。

高,排名第二位。

理财产品收益能力排名上,中资银行部分,中国光大银行、中信银行、北京银行、招商银行、兴业银行位列前5位;恒生银行、渣打银行和荷兰银行等3家外资银行的理财产品显示出较强的收益能力,X银行在外资银行中仅位列第6位。

在理财产品信息透明度排名中,招商银行和北京银行依然位列中资银行榜单的第1、第2位。在外资银行中,渣打银行、东亚银行和X银行等3家外资银行的理财产品信息相对具有透明度。

基于各外资银行在报告观察期内理财能力单项排名的量化分析和综合评价,渣打银行、恒生银行以及X银行3家外资银行在综合理财能力排名中位居前3位。

从上面的比较可以看出,X银行的理财产品的创新能力相对国内商业银行要强,产品发行能力虽然在外资银行仍然占据优势,但是明显落后于国内银行;在理财产品收益能力上,以X银行为代表的外资银行总体表现不尽如人意;在产品信息透明度方面,X银行又与同属外资银行的东亚银行、渣打银行相比差距甚远。

目前商业银行理财产品普遍面临着业务风险逐步加大的风险,主要体现在理财产品的设计上面。目前,商业银行理财产品名目繁多,受到国家监管政策的影响和资本市场发展状况的制约,大部分商业银行已经将理财产品由保本保收益型向保本浮动收益型和非保本保收益型转变,但是在实际销售中占主要地位的仍然是保本收益型理财产品,这些理财产品主要投资于债券和货币市场,受国家货币政策调整所带来的利率变化影响较大,如果商业银行不能灵活应对利率的变化及时调整理财产品的资产组合,进而不能兑现理财产品合同中所约定的收益,将造成商业银行理财产品经营损失和信誉损失。同时,商业银行在目前占市场份额不大的保本浮动收益型和非保本保收益型理财产品运作方面也存在着巨大的风险,这些产品多与汇率、利率、油价、股票指数等挂钩,易受国际经济形势和资本市场的变动而波动,对商业银行的资金运营能力、产品创新能力和风险控制能力等要求较高。

虽然X银行理财产品取得较好的增长速度,但是根据笔者在X银行的工作实践发现,X银行在理财产品营销中存在着3个方面的主要问题和不足,这三方面的问题并没有引起X银行管理者的高度重视,而这些问题将影响和制约着X银行理财产品的进一步发展。第一,创新能力亟待加强。目前商业银行的大部分人民币理财产品具有高度的同质性,为了争夺市场份额,这些商业银行采取各种手段如赠送礼品等拉拢客户进行恶性竞争,变相提高产品的回报率,以牺牲利润的方式来吸引客户。作为最早进入国内市场的外资

银行之一,X银行目前所推出的理财产品非常容易同质化和被模仿,X银行的理财产品设计创新和定价需要进一步加强,需要在一些结构复杂的产品上进一步发展创新,以便在产品设计和定价上掌握主动权,充分发挥外资银行在理财产品方面的创新能力;第二,缺乏切实有效的风险防范和控制机制。由于很多制度性的缺陷,X银行业务风险的控制能力较弱,例如“一对一”的理财服务模式使得X银行在产品信息和风险披露的监管方面存在漏洞,客户无法对银行理财产品进行充分的风险评估和确认,理财产品的运行实际处于暗箱操作之中。第三,银行面临巨大的操作风险。事实上,理财产品的市场表现最终取决于产品的设计结构和对风险、收益的平衡取舍。由于结构性理财产品通常是定期存款或零息债券与期权的结合,而商业银行的期权一般都是通过国际上一些著名的投资银行购买。这些横跨多种类型市场的期权价格计算与操作相当复杂,尤其是期权将来实现的概率大小更是难以准确预测,因此结构性产品本身存在的风险是相当突出的,“零收益”和“负收益”可能会使银行招致声誉风险。

4.2 X银行理财产品营销中存在问题的原因分析

4.2.1 优势没有得到发挥

目前,国外商业银行理财市场大致分为三类:第一类是面向大众,不设立门槛的大众银行服务;第二类是面向理财资产总额在10万美元以上的贵宾银行服务;第三类是面对理财资产总额在100万至500万美元以上的所谓“高资产净值”群体的私人银行理财服务。以国外的情形看来,高端客户理财在X银行整体业务中占有重要的地位。高端的私人银行理财服务产品涵盖了资产管理、信托、投资咨询、税收咨询以及遗产管理甚至医疗保障等众多领域,通过“一对一”的方式专门对富人提供管家式的全方位服务。按照客户需求量身定做理财产品。

相比之下,X银行国内理财业务针对大众银行服务设立8万元人民币门槛,贵宾银行服务设立50万元人民币门槛,高端私人银行理财服务刚刚起步,并未大规模涉足,主要面向理财资产总额在500万元人民币以上的群体。前车之鉴,渣打银行曾经两次试图在国内市场发展高端私人理财业务,均以失败告终,究其原因还是外资银行在国内现有的理财产品种类偏少,相应的理财产品方案也仅仅是基金、保险、债券以及结构性产品的简单组合,而且表面停留在简单的咨询和粗放的建议层次上,具有针对性的产品服务并不多见。一般来说,高端私人银行业务的利润贡献率要远远高于大众理财服务,随着我国居民财富的快速增长和金融需求的提高,高端的私人银行服务需求必然大幅增长,X

银行必须尽快提升国内理财业务的水平和层次。

4.2.2 理财产品趋同化

这主要体现在,一是理财产品目标客户群体基本相同,目前X银行将理财产品定位于资产总额在1.5万美元以上的大众群体。二是理财产品收益率差别不大,多数产品的平均收益率维持在适当高于同期定期存款利率的水平上,主要原因是由于X银行多数理财产品投资于货币市场,涵盖的基础资产范围和种类大致相同。虽然目前政策层已经允许商业银行理财产品基础资产扩展到海外金融资产,但是相关的理财产品较少。三是理财产品附加价值不高,理财产品主要偏重满足客户收益性需求,而对客户资金的流动性需求考虑较少,甚至某些理财产品合同附加了一些限制性条款禁止客户提前终止理财产品,客户选择服务余地少。四是理财产品营销模式和销售渠道差异性不大,甚至与某些商业银行的理财品牌名称也相差无几。目前X银行理财产品营销模式是首先通过网站、电话、报纸等渠道将理财产品信息传达到客户,坐等客户上门后,再通过专业的营销人员通过预期收益率或者赠送礼品等方式进一步吸引客户,最后达到销售理财产品和留住客户的最终目标,销售导向明显,这实际上仍然是一种大众化的粗放式营销模式。

4.2.3 宣传力度不够

与中资银行相比,外资银行要想真正进入国内市场,本土化是它们不可避免的一个选择。X银行在国内的口号从过去的“Client First”变更为“Client Excellent”,但很多人对于X银行的认识仅仅限于X银行是外资银行,对于X银行的理财产品、服务和内涵了解甚少。根据有关机构在做的一项抽样调查显示:如果外资银行没有业务门槛,只有近20%的人愿意把钱存在外资银行,有39.4%的人表示会观望一下。

五 X银行理财产品营销组合策略

商业银行市场营销是以金融市场为导向,通过运用整体营销手段,以金融产品和服务来满足客户的需要,从而实现商业银行的经营目标。随着金融市场的快速发展,商业银行理财产品间的竞争将会日趋激烈,制定科学有效的市场营销策略成为商业银行生存和发展的基本要求。

制定成功营销策略的基础即进行企业竞争强势、弱势分析,而企业竞争优势的基础则是竞争优势的培育。通过运用SWOT分析方法对X银行理财业务的分析表明,X银行具有自身的内部优势和良好的外部机遇,但也存在一定的内部劣势和外部威胁,但X银行理财产品原有的优势正在弱化,金融市场、理财产品的竞争将成为趋势并日益激烈,应从决定X银行理财产品发展的利弊分析着手,找出企业竞争强势所在,为正确制定和实施银行理财产品营销策略提供保证。作为金融市场的新兴市场主体,X银行应制定和完善理财产品的整体营销组合策略,通过客户满意策略、产品策略、促销策略和渠道策略等方面凸显竞争优势,培育竞争优势,应对市场竞争。

5.1 CS经营战略

“Total Customer Satisfaction”即“顾客满意”或“顾客满意度”,简称TCS,习惯上简称为CS。CS经营战略于19xx年在美国首先兴起,继而在发达资本主义国家得到广泛传播和应用。CS经营战略的思想开拓了企业的经营视野,拓展了企业的发展思路,更新了企业的经营理念。

CS经营战略的指导思想是企业的整个经营活动要以顾客满意度为指针,要从顾客角度、用顾客的观点来分析消费者的需求。CS经营战略开始于西方汽车行业,随即在家电、电脑、机械、银行、证券、旅游等行业广泛应用。它产生于西方发达国家进入“后工业社会”的时期,由于市场环境、消费形态和观念、产品质量意识和所求服务方式都发生了巨大改变,于是以追求顾客满意度为核心的经营观念应运而生。CS经营战略的基本原理在于“如果达不到顾客满意,那么再好的产品也卖不出去”这一朴素思维。其核心可概括为:

A 站在顾客的立场去分析市场和产品

B 以顾客为圆心去构建企业及其形象

C 最大限度地使顾客对企业的服务满意

D 请顾客参与企业的经营决策和产品开发

E 千方百计的留住老顾客

F 使顾客充分信任企业及其产品,并彼此之间建立忠诚、友好的氛围

G 分级授权,以最快的速度满足顾客的服务要求

CS经营战略就是努力在顾客面前提高企业的形象以及产品、服务等方面的可信度,这无疑为企业注入了长久不衰的活力。

5.2 客户满意策略

英国《银行家》杂志对银行营销定义为:银行营销是指把可盈利的银行服务引向经过选择客户的管理活动。也就是说,银行营销是银行以金融市场为导向,通过运用营销手段,把银行的金融产品和金融服务销售给客户,以满足客户的需求并实现银行的经营目标的过程。产品和服务构成银行营销的两个基本元素。银行产品一般具有双重特征,即任何一个银行产品中蕴藏的核心价值是服务,任何一项银行服务又可作为金融产品,当银行服务作为产品时具有不可感知性和不可分离性,当银行服务作为服务时具有无形性,入场成本低,进入市场快和缺少排他性。现代企业战胜对手的两个主要因素,一是产品成本,二是产品的差异性,而银行理财产品的差异性小,一个新的理财产品问世后很快被其他银行借鉴模仿,增值主要来自于服务,因而服务在银行营销中显得尤为突出和重要。

X银行理财产品的营销策略应当按照金融市场的发展趋势,以最大限度地满足客户的需求,为客户提供超值服务而建立,这也是商业银行开展市场营销的必然选择。X银行确定的核心竞争力在于诚信与服务态度,坚持“以市场为导向,让客户完全满意”的营销理念,通过有效的产品、价格、促销、渠道等组合策略,实现企业的银行理财产品营销策略。

实施“以市场为导向,让客户完全满意”的营销策略,其基本思想是指商业银行的理财产品应当根据市场消费者发展状况出发,根据市场细分原则,针对不同的客户群体,相应制定不同的理财产品以最大限度满足客户对理财产品保值增值的投资需求。从X银行理财产品的营销角度出发,主要包括三个方面的满意:一是买到合适自己需求的银行理财产品;二是接受到良好的银行理财服务;三是对因购买银行理财产品而带来投资收益和心理满足。因此,X银行应从这三方面通过运用CS经营思想提高服务质量,增强客户满意度。

(1)重视与客户的接触,提升客户对服务的满意程度

银行客户在购买理财产品后是否满意取决于与客户的期望值相联系的银行理财产品的效果,具体来说,满意程度是指一个客户对一件产品的可感知的效果或结果与客户的期望值相比较后,所形成的愉悦或失望的感觉状态。如果效果低于期望,客户就会觉得不满意。如果可感知的效果与期望值相匹配,客户就满意。如果感知效果超过预期,客户可能就会非常满意或者欣喜。

要实施客户满意策略,首先要认真分析商业银行与客户的接触点,在接触点上有哪些因素会影响到客户对银行产品和服务的印象。银行产品的营销不仅仅只是银行营销部门或营销人员的工作,需要全行各个部门的配合,由于银行服务的不可分离性和银行内部操作程序的复杂性,使得银行理财产品的提供往往需要涉及到的相关部门的配合和银行流程的优化,这就需要提倡全员服务,提高整体服务水平,使服务工作向纵深发展。目前,商业银行主要是柜台“窗口”服务,一方面,要强化“窗口”服务,提高前台人员的业务素质和服务水平;另一方面,要拓展服务范围,对“窗口”以外的其他部门和人员提出服务要求,因为这些“窗口”以外部门和人员的服务质量不但影响“窗口”人员服务水平的发挥和服务效率的提高,而且会直接影响客户对“窗口”服务质量的认可。因此,要重视与客户的接触,规范银行各部门的服务意识和服务水平,才能有效的提高客户满意程度。

(2)进行流程的革新整合,为客户提供全方位的服务

银行理财产品的营销过程是一个经营管理过程,它需要在“以市场为导向,让客户完全满意”的营销理念指导下,为实现流动性、安全性和收益性的协调一致和提高客户满意程度的目标而展开的一系列活动,即市场营销环境分析、目标市场的研究和选择、市场营销策略和营销计划的制定、营销计划的组织实施等内容,因此需要营销部门与其他部门,诸如综合计划、财务管理、合规管理、信息技术、宣传策划、后勤服务等部门的相互配合。为实施整体营销组合策略,除了对服务意识的培养和改进外,必须从制度上、技术上、方法上对原有的流程设计、内部沟通机制、企业文化、信息系统建设进行革新,真正使银行整个流程和制度都服务于“以市场为导向,让客户完全满意”的理念。

(3)测定客户满意程度,适时调整服务措施

从X银行运营的现状来看,提高服务满意度比提高产品满意度相对容易,因此要定期测定客户的满意程度。对于顾客的满意程度,因为对于不同的顾客在定义满意程度时是不一样的,如果有多个顾客都表示“非常满意”的时候,这可能是因为不同的原因,所以对于客户满意程度的测定,确实需要采取多种手段和措施综合进行考虑。

5.3 产品策略

商业银行的市场营销活动是以满足客户金融需求为中心的,而金融需求的满足只能通过提供某种金融产品或金融服务来实现。银行从事经营的目的是为了满足客户的需求并从中获利,这一目标的实现必须通过能够提供让客户满足的产品和服务来实现。因此,金融产品是银行生存和发展的基础。银行只有在金融产品上不断创新,才能在激烈的市场竞争中立于不败之地,没有适应顾客需求和具有竞争力的金融产品,银行的其他营销组合策略就无从谈起,因此,产品策略是整体营销组合策略的基础。

20xx年6月,自X银行在国内市场发行第一批结构性产品以来,X银行挂钩型理财产品逐步受到了市场的热烈追捧,X银行网站数据显示金融危机之前发行到期的结构性产品绝大部分都为客户带来了非常可观的超额收益率(简单年化收益率—相同期限定存年化利率)。但是,伴随着20xx年全球金融危机爆发,在20xx年6月之后到期的49款结构性产品中,其中42款超额收益率为负值;同时,如果投资者需要提前赎回的话,还需要支付给银行3%的赎回费用,投资者损失惨重。

由此看来,目前X银行的产品策略从收益状况来看显然不适应企业发展的需要,没有能够及时准确把握市场动向。对于商业银行而言,发行结构型理财产品尤其需关注两大操作风险:一是因内部流程问题导致的产品设计缺陷,或用于产品测试的数据信息和质量发生偏差,或未经充分测试的错误定价,这是导致声誉风险的产品原因;二是因为不透明的信息披露、不充分的风险提示以及不恰当的营销行为,即“将产品卖给了不该买的人”,这是导致声誉风险的销售原因。只有当银行很好地管控住这两大操作风险,才能践行市场“买者自负”的原则,获得理财业务等创新业务的顺利发展。

同时,X银行在产品策略上也要加强对市场的细分分析。随着市场竞争的加剧,X银行应迅速根据国内金融市场的情况,重点发展高端优质客户的同时,在市场定位上向中低端客户群体倾斜,开发和设计符合不同客户需求的产品与服务,满足不同层次理财客户的需求,实行差别化、个性化、分层次的服务,避免潜在客户的流失。在确定目标客户之后,需要尽快完成以下几步:

(1)建立详尽的客户资料库

详尽准确的客户资料是X银行为客户制订与之实际财务状况相适应的个人理财计划的基础。而现实的矛盾在于,源于藏富心理,银行很难得到客户全部的财务状况,这需要由银行选定“测试类目标客户”。所谓测试,是选定已经和银行建立了较紧密关系的

客户,在对其基本资料有所了解的前提下,通过多次接触,尽可能了解到客户愿意透露给银行的所有财务信息,在此基础上开展个人理财业务,提供建立在客户财务基础上翔实的个人理财规划报告,最终通过测试类目标客户自身的满意树立银行的个人理财专业品牌形象,继而大规模铺开。

(2)细化客户分层,提供有针对性的客户服务

在对客户财务状况有所了解后,就可以确立一个简单的客户分层。资产数量是国内各家银行区分不同财富水平客户的基础标准,也基本上是客户分层的唯一主导指标,而通过对目标客户的定义分析我们可以发现,各家银行的相对竞争优势不同,适应各家银行竞争优势的目标客户也应当有所差异,这不仅是目标客户自身的要求,也是摆脱银行理财同化趋势的选择,所以,在资产数量分层之外,还可以通过风险偏好、生命周期两个标准划分出具有相近行为需求的客户集合。

风险偏好可用于协助银行确定客户的资产配置结构与其偏好的产品。高额财富的初创期,客户的风险偏好更倾向于激进型的投资;高额财富的成长期,客户已经开始意识到财富保值增值的重要性,同时注重对自身和家庭的保障;当进入了高额财富的稳定期后,客户最看重的是如何最有效的使财富收益率与自身承受范围之内的风险相匹配,从而进行个人理财。这一分层对银行如何为客户配置产品比例有显著的意义。

单纯的在资产数量的基础上讨论风险偏好还不够全面,从客户实际来看,所处生命周期阶段也对其理财风险偏好有着极大的影响。根据X银行内部所做的分析显示财富人士中占比最高的是35-55岁的人。从这一部分的财富人士的知识结构、行业分布、职业概况综合判断,其整体理财观与价值观属于稳健型群体,也就是说,在这一部分客户群中,银行最有可能完成财务规划、投资规划、保险规划等一揽子理财产品的营销过程,这一部分客户对银行的忠诚度也最高。

在资产数量的基础上,综合风险偏好、生命周期,兼顾客户性格、工作、学历等因素,细化出具有相近理财需求的目标客户群是个人理财业务对客户精耕细作的要求,银行的关注重点可以放在目标客户群上,实际中再根据个体情况稍作调整,保证个人理财业务中资源的投入得到最佳效益回报。

(3)创造客户需求,培养客户

根据现代营销理念,客户的需求甚至是客户本身,都需要培养,甚至是可以被服务提供者创造出来的。上述从确立“测试类目标客户”,收集客户资料,细化客户分层,直到为其进行个人理财业务就是一个创造需求,创造客户的过程,但只是一个开端,在

这一开端获得成功后,需要银行去开拓全面个人理财业务的目标客户市场。

5.4 促销策略

商业银行对客户所进行的推销策略,是指商业银行通过人员推销和非人员推销的方式,向目标消费者宣传银行理财产品信息,帮助和促进消费者熟悉银行理财产品和理财服务,或者促使消费者对银行理财产品产生好感和信任,从而引发消费者的兴趣,刺激消费者购买行为的活动。促销策略的实质是银行与实际消费者和潜在消费者之间的信息沟通。

促销策略的方式主要有:广告宣传、人员推销、营业推销和公共推销等4种方式。X银行作为第一批较早进入国内金融市场的外资银行,它的形象定位非常关键,这关系到X银行的价值理念和发展方向。目前对于X银行来说,针对理财产品推销多采取人员推销的方式,并以公共推销为辅。人员推销策略关键的因素是人,员工很直观的代表了银行的整体形象,因此X银行需要不间断地对员工进行全方位的培训,统一思想认识,以统一的目标和统一的形象,传播一致的产品信息和银行信息,实施与客户的双向沟通,树立起X银行在客户心目中的地位。

5.5 渠道策略

销售渠道也称分销渠道或配销通路,是指产品由生产者手中向消费者转移过程中所经过的各个环节,或产品通过中间商到消费者的市场营销过程。销售渠道的起点是生产者,终点是消费者或客户,中间环节包括参与了商品交易活动的各个环节的批发商、零售商、代理商和经纪人。营销渠道解决的是产品或服务在什么地方提供给客户,消费者在什么地方能够找到销售者的营销策略。渠道策略是容易被忽视的营销策略,但随着金融市场竞争的加剧,渠道策略已经逐渐被银行引起较高的重视,越来越多的银行认识到,良好的渠道策略有助于银行获得竞争对手不易模仿的竞争优势。

商业银行理财产品作为知识密集型产品,在市场竞争日趋激烈的趋势下,必须重视理财产品的营销渠道体系建设。市场营销渠道是市场营销的关键,谁能够在营销渠道的竞争中占据优势,谁就可以在市场竞争中占据先机。银行只有通过加强营销渠道的建设,才能将理财产品及理财服务在金融市场上广泛推广,与尽可能多的用户接触,将产品和服务及时、有效地传递给用户,方便用户的购买、通过与用户的信息沟通交流,了解用户的需求,从而为企业提供很好的信息反馈。因此,加强营销网络的建设和管理是企业进一步拓展市场的关键,也是企业间相互竞争的热点问题。

目前,X银行与其他商业银行实行的都是以营业厅为主要销售渠道的营销渠道。X银行的营销网络主要依赖于营业网点,但是由于X银行进入国内市场的时间不长,营业网点较少,营销网络的建设与国内其他商业银行相比显得明显不足,需要大力拓展营业网点。

网络经济作为21世纪的经济模式猛烈的冲击着传统商业银行的营销渠道模式,网络化、虚拟化给商业银行的经营、交易方式造成强烈冲击。获取信息的能力、拥有信息量及分析处理信息、为客户提供及时便利的金融产品和金融服务,成为衡量银行竞争力的重要指标。

目前,X银行的网站上都有个人理财产品相关信息的介绍,方便顾客查询。在此基础上,还可以在网站上添加搜集客户信息的功能,针对细分市场来搜集信息,调查了解银行声誉、个人理财产品存在问题、消费者需求特点和变化、新产品受欢迎程度等方面的信息;同样地,要加强信息反馈,对于顾客提出的宝贵意见和相关信息,银行要及时进行整理和处理,让网络在银行与客户的沟通中发挥更大、更富人性化的作用。另外,X银行还可以借助相关软件,帮助分析客户的消费习惯、投资偏好,能够为客户提供极具个性化的高附加值的理财服务。

六 结论

本文在对理财产品的分析和研究的基础上,通过对X银行理财产品的SWOT分析,认为在银行理财迅速发展的今天,X银行作为一家外资银行,虽然在银行理财产品上业务发展成熟、服务较为完善、风险控制能力较强、境外资金管理和运作水平较高和理财人才济济服务水平较高等优势,但由于X银行理财产品的整体营销组合策略不够完善,使其的在同其他银行理财产品竞争中优势地位并不明显;X银行的理财产品并不为大多数人知道;产品的同质化现象严重;致使X银行的理财产品的销售能力及其产品的创新能力均被其他商业银行赶上或者超过,X银行在理财产品方面的优势没有得到发挥。笔者认为X银行应制定整体的营销组合策略,即通过客户满意策略、产品策略、促销策略和渠道策略的营销策略依次制定和实施,确立X银行理财产品的竞争强势所在,从而提升X银行理财产品的竞争优势。但由于笔者掌握的知识有限,从事工作经验不足,理论基础阐述尚有不足,对于问题的分析还不够深刻。今后将在工作中结合现实更加深入地分析问题,将多在营销管理中注重与其他商业银行的对比,从X银行的内部管理流程入手,更加深入的分析银行理财产品营销问题及其管理和风险控制问题,为X银行理财产品提供更为明确和有效的营销组合策略,以实现提升X银行理财产品的竞争优势。

【参考文献】

1、Vihtelic. Jill Lynn, Personal finance: an alternative approach to teaching undergraduate finance [J]. Finance Service Review, 1996, 78-86

2、Resource and Market Based Determinants of Performance in the U.S. Banking Industry, Ajay Mehra, Strategic Management Journal, Vol. 17, No.4, April, 1996

3、Process Variation As a Determinant of Bank Performance: Evidence from the Retail Banking Study, Frances X, Frei, Ravi Kalakota, Andrew J. Leone and Leslie M. Marx, Management Science, Vol. 45, No. 9, Performance of Financial Institution, Sep. 1999

4、Market risk management of banks: Implications from the accuracy of Value-at-Risk forecasts, Michael Chak Sham Wong, Wai Yan Cheng, Clement Yuk Pang Wong, Journal of Forecasting, Volume 22, Issue 1, January 2003

5、Operational risk management in financial institutions: Process assessment in concordance with BaselⅡ, B. Di Renzo, M. Hillairet, M. Picard, A. Rifaut, C. Bernard, D. Hagen, P. Mar, D. Reinard, Software Process: Improvement and Practice, Volume 12, Issue 4, Date : July/August 2007.

6、菲利普·科特勒,梅清豪译,市场营销管理[M],第2版,中国人民大学出版社,20xx年,19-20

7、赵立航,我国个人理财服务的历史发展[J],上海经济研究,2007:93-97

8、魏敏,田蕾,个人理财市场细分及客户群差异性分析[J],金融论坛,2006.11

9、姜晓兵,罗剑朝,温小霓,个人理财业务的发展现状、前景与策略分析[J],生产力研究,2007:37-39

10、储立新,商业银行发展个人理财业务的对策探讨[J],现代商业银行导刊,2007.01

11、吴红高,商业银行个人理财业务发展的有效途径[J],产业与科技论坛,2006.10

12、林文俏,对商业银行理财营销几个问题的思考[J],产业与科技论坛,2008.07.03

13、马丁,浅析瑞士银行业发展的原因[J],史学月刊,2007.3

14、赵婷婷,我国商业银行个人理财业务发展策略研究[D],东北财经大学硕士学位论文,2007.11

15、李鹏,商业银行人民币理财产品中存在问题及对策分析,金融理论与实践,2007.9

16、王传芸,我国商业银行个人理财业务的风险管理,金融经济,2007.2

17、孙继红,商业银行理财业务的性质、风险与监管探析,商业银行经营与管理,2005.9

18、王俊松,对商业银行个人理财业务监管的思考,金融与经济,2006.3

19、商业银行个人理财业务风险管理指引,中国银行业监督管理委员会20xx年9月颁布

20、商业银行个人理财业务管理暂行办法,中国银行业监督管理委员会20xx年9月颁布

21、李旭芳,我国商业银行个人理财业务存在的问题及策略研究,管理科学,2007.3

22、李燕,张冬妮,对我国结构性外汇理财产品发展的思考,金融与经济,2007.4

23、胡斌,胡艳君,利率市场化背景下的商业银行个人理财产品,金融理论与实践,2006.3

24、孙晓红,商业银行理财业务的性质、风险与监管探析,金融纵横,2005.9

25、关于进一步规范商业银行个人理财业务有关问题的通知,中国银行业监督管理委员会20xx年4月发布