分级基金

份额杠杆=(A份额份数+B份额份数)/B份额份数

净值杠杆=(母基金净值/B份额净值)*份额杠杆

价格杠杆=(母基金净值/B份额价格)*份额杠杆

母基金的净值计算:

这个和正常的基金是一样的规则。分级基金虽然进行了分拆,但是基金资产是作为一个整体进行运作的,所以母基金的净值就是直接拿基金的资产净值除以母基金的份额。 子基金A的净值计算:

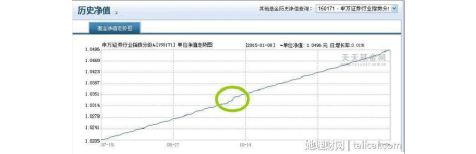

由于A的预期收益水平是提前约定好的,比如6%,它的净值计算就比较简单了。我们把时间拉长到1年,初始年初净值是1的话,那么年末的净值就是1*(1+6%)=1.06。具体到每天的净值就是把6%的收益平均分配到每天,然后每天进行叠加。

所以,分级A的日均收益=6%/365≈0.00016(四舍五入)

这样分级A的净值差不多是以每天万分之1.6的速度进行积累,如果把每天净值连起来的话,就会形成下面这条直线了,是不是很直观了。

子基金净值B的计算:

当母基金和A份额的净值确定了,B份额的净值计算就比较简单了。尤其对于这种按照1:1进行份额拆分的基金来说,大家记住一个公式就行了:

母基金的净值=(A份额净值+B份额净值)/2

折/

溢价=基金的交易价格基金的单位净值。

如果>0,即价格>净值,则该基金为溢价;

如果<0,即价格<净值,则该基金为折价。

我们还会经常看到的是折溢价率:

折/溢价率=(基金的交易价格-基金的单位净值)/基金的单位净值

比如一只基金的单位净值是1,但是交易价格是0.9,那么基金的折价率是10%;相反,如果交易价格是1.1,那基金的溢价率是10%。

-

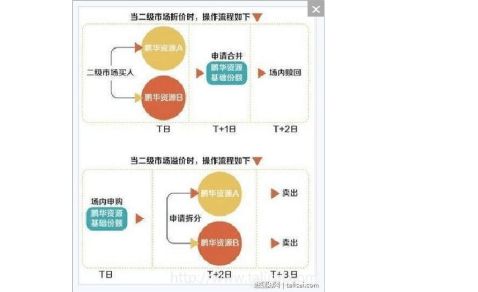

套利:

母基金净值=A份额净值*A份额比例+B份额净值*B份额比例

(比较常见的是1:1,所以母基金净值等于AB份额净值和的一半)

母基金价格= A份额价格*A份额比例+B份额价格*B份额比例

(AB份额价格是在证券交易所查询到的上市交易价格)

折溢价率=(母基金价格-母基金净值)/母基金净值

如果为正数,说明为溢价,可进行溢价套利;如果为负数,说明为折价,可进行折价套利。

折价套利:当母基金价格<母基金净值时,你可以低价买入A、B份额,然后申请合并为母基金后再高价赎回。

溢价套利:当母基金价格>母基金净值时,你可以低价申购母基金,然后申请拆分为A、B份额后再高价卖出。

第二篇:基金投资总结

基金基本分为以下几大类:

1、货币型基金2、债券型基金3、配置型基金(债股混合)4、股票型基金(又分为一般股票型、指数型等等不用一一了解)

目前中国以股票型基金为大多数,而且现在的热点也是这类基金。

这类基金最典型的特征是,基金净值是以当天该基金所持有的股票的价值/该基金的份数得来,而衡量股票涨跌的两个很直观的的数字是上证指数和深圳成指,所以上证指数和深圳成指的涨跌和基金的涨跌息息相关,而你所能看到的基金净值都是前一个交易日的结果,所以,我们在交易基金的时候,只要从宏观上把握大盘的涨跌就能对基金的涨跌有一个宏观的把握。一个很简单的例子,当你在下午2点半看到上证指数和深圳成指都是跌的,而且跌幅较大,则可预见在交易结束时,大盘很可能还是维持跌势,则当天基金价格应该也是较上个交易日有所下跌,那么这一天买进的基金成本就会较前一个交易日低。反之,可预见基金上涨而卖出。

基金的交易时间遵循股市交易时间,即早9:30-15:00,超过15点提交的交易申请则视为下一个交易日的交易,所以,在预见大盘跌想买进基金时,必须在下午3点前提交交易申请并确认。

基金并没有好和坏的分别,选基金重要的不是看他以前的业绩,业绩只是参考,未来是什么谁都无法知道,所以,我觉得选择基金公司比选择基金重要,选择一家好基金是获得高回报降低风险的好办法。另外,基金作为一个投资工具,一定是中长线投资才能获得很好的回报,所以,我建议投资基金的钱最好是闲钱(即预计短期起码六个月以上不会用到)。

基金的购买起点是1000元及以上1000元的整数倍,这是一般购买的标准,现在还有一种叫基金定期定额投资(基金定投),相当于银行的零存整取,期限为3年和5年,底线是200元及以上。也就是说在这个期限内每月投资一定的钱用于购买固定的一只基金。

基金的风险,货币基金,可认为没有本金风险,但收益最低,债券基金,本金风险很小可忽略,但收益也不高,配置型基金中债券和股票的持有是有一定比例限制,有本金风险,收益相对较高,股票型,规定可持有95%上限的股票,本金风险相对最大,但收益也相对最高。我认为,基金作为一个长期投资工具,风险在于,急用钱时而股市又下跌,但必须赎回基金而产生的风险,一般情况,从长期看,是没有风险的。

基金的购买途径:在银行和证券交易所柜台购买和在网上通过电子支付购买(网上购买节省时间且手续费较低)。我基本是在网上购买,你可以开个农行卡,然后在农行网站开通电子支付功能,然后去想买的基金公司主页以该卡开基金账户后,选择买点申购就行。

基金我喜欢的有几家: 上投基金公司(现在不开放申购,基金很火,收益很高),工银瑞信基金公司和交银施罗德基金公司(这两家是银行系的基金公司,背靠大树,长期风险我认为最低,但收益不一定最高),汇添富基金公司(小而精),融通基金公司和易方达基金公司(大而全,且旗下基金运营情况不错)。

另外,我比较喜欢高价的基金,这根据你自己的喜好和分析决定,并不是决对的,我喜欢高价位基金的理由:高价位基金,比如每份净值高于5元的基金,现在全中国只有几只,这几只分布在经营业绩较好的几家基金公司,作为少数,而且是基金公司的招牌,我有理由相信,基金公司会把这个招牌做大做强,甚至不排除有以牺牲旗下其它基金的利益来维持招牌的可能。