《注册税务师执业基本准则简介》

王文彦

一、注册税务师执业基本准则制定颁布的背景

1、国家税收制度面临的若干重大问题 —国家税收制度必须通盘设计;

—税收实体法必须程序化;

—税务管理必须集约化;

—税务行政必须社会化。

2、注册税务师行业法规体系建设的重要性 —注册税务师行业的法律地位有待提升; —注册税务师的法定业务有待进一步拓展;

—注册税务师执业的专业能力有待进一步提高; —注册税务师的执业行为有待进一步规范。

3、注册税务师行业法规体系建设的构想 —修订《征管法》;

—筹备《注册税务师管理条例》;

—修订“14号令”;

—制定执业准则体系。

4、注册税务师执业准则体系的构成

1

—基本准则;

—具体准则及其指南;

—质量控制准则;

—职业道德规范。

二、鉴证类业务基本准则的主要内容

1、涉税鉴证基本准则的结构

—总则;

—程序;

—证据;

—附则。

2、涉税鉴证业务基本环节

—业务的承接环节(业务约定书);

—计划的制订环节;

—业务的实施环节;

—报告的提供环节。

3、涉税鉴证业务实施的规范

—关注事实方面:包括环境、业务和其他事实; —关注会计方面:包括财务会计报告、账户、会计事项的确认和计量等;

—关注税收方面:包括计税依据、适用税率、纳税申报表或涉税审批表格,以及纳税调整等方面; 2

—关注鉴证材料方面:包括凭证、单据、合同、文书、表报、账册、等。

4、涉税鉴证的证据

—鉴证材料和证据的关系;

—获取鉴证业务证据的途径;

—获取鉴证业务证据的方法;

—涉税鉴证工作底稿的规范。

三、服务类业务基本准则的主要内容

1、咨询类服务的业务范围

—税务咨询(顾问);

—税收筹划;

—涉税培训;

—涉税救济。

2、申报准备类服务的业务范围:

—税务会计服务即代理记账服务;

—各税种的申报计算;

—填制各种申报表;

—税收优惠申报的资料准备、代为制作涉税文书。

3、代理类服务的业务范围:

—代办税务登记;

—纳税和退税;

3

—减免税申报;

—增值税一般纳税人资格认定申请。

4、涉税服务类业务程序方面的规定

—业务承接、计划制订、业务实施、报告提供; —业务实施注重质量控制和风险防范; —涉税服务类业务报告的特点;

—关于税收筹划方案。

四、制定具体业务准则及其操作指南的进程

1、难产的所得税汇算清缴鉴证业务准则 —修订的进程;

—报批的时间;

—搁置的原因;

—不懈的努力。

2、基本完成的资产损失和土增清算准则

—江苏承担的资产损失税前扣除鉴证业务准则; —广东承担的土地增值税清算鉴证业务准则; —本月16日-18日的金三环专题会议; —两个鉴证业务准则的报批计划。

3、质量控制和道德规范

—大连承担的质量控制准则;

—尤尼泰承担的质量控制准则指南;

4

—计划之中的《职业道德规范》;

—对业务实体和职业程序的选择。

4、筹备之中的明年计划

—呼之欲出的“税收筹划”;

—“代理”、“咨询”等服务业务的选择; —制定《执业准则起草标准》;

—注册税务师执业的业务管理信息系统。

五、制定和执行执业准则必须关注的几个问题

1、行政管理和行业自律的分工

—协助总局起草各项业务准则;

—总局发布的基本准则和具体准则; —协会备案发布的操作指南和工作底稿; —单独制定发布的质量控制和道德规范。

2、突出注税行业的专业特点

—会计和税收;

—注税和注会;

—专业服务的特点;

—关于业务准入。

3、准则的培训和执行是重中之重

—几乎全部的难度在于贯彻执行;

—探索有效地分级培训方式;

5

—为事务所执行准则留有充分的余地; —适度的、循序渐进的监督检查。

4、培养专家型人才是一项战略目标 —专业水平是注税行业的灵魂;

—专家型人才是专业水平的生命力所在; —高端业务是注册税务师的优质产品; —参与并左右国际专业组织活动。

联系方式:E-Mail:

Wangwenyan1@263.net 6

第二篇:注册税务师执业备案表

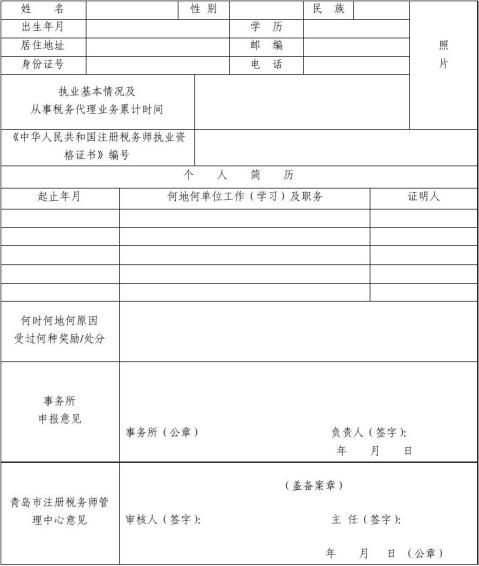

附表1

注册税务师执业备案表

事务所 编号:

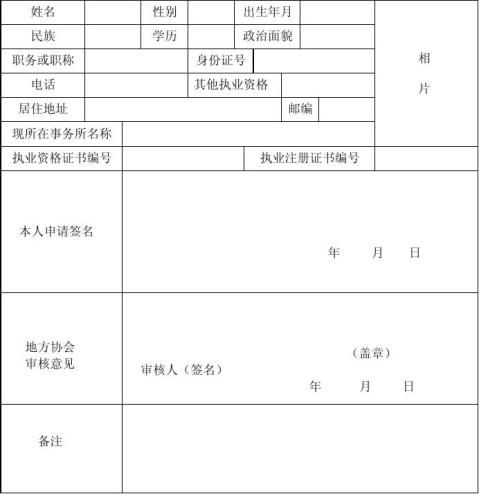

附表2

《执业会员证》领取申请表

注 :1、填写本表时,需字迹工整,资料真实。

2、提交本表应向工作人员出示《执业资格证书》、《执业注册证书》以供审核。

3、提交本表时应交两寸相片两张。

4、政治面貌栏中是中共党员的填写“党员”,是民主党派的填写民主党派简称,是群众的可以不填。 5、其他执业资格(注册会计师、注册资产评估师、律师等)栏,如没有可不填。

附表3

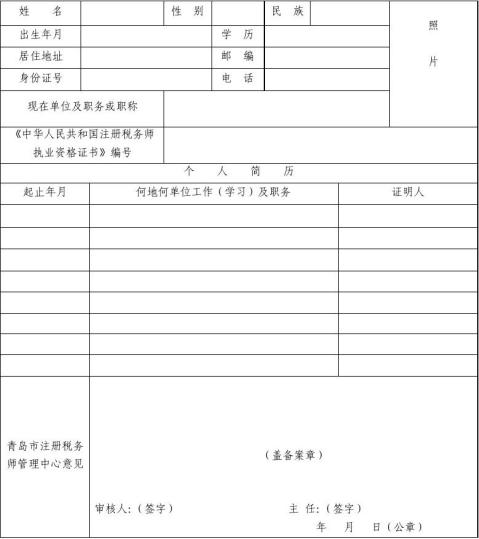

注册税务师非执业备案表

单位: 编号:

附表4

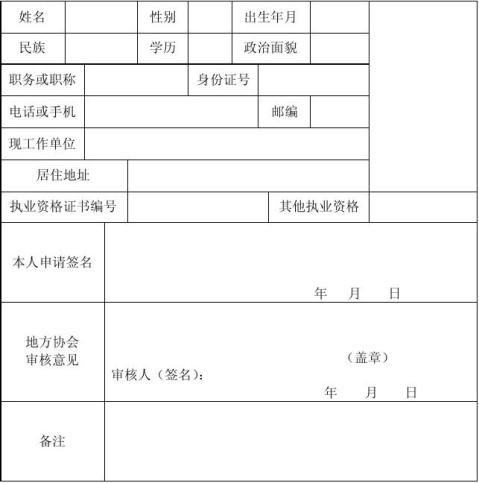

《非执业会员证》领取申请表

注:1、填写本表时,需字迹工整,资料真实

2、提交本表应向工作人员出示《执业资格证书》、《非执业资格证书》以供 审核。

3、提交本表时应交两寸相片两张。

4、政治面貌栏中是中共党员的填写“党员”,是民主党派的填写民主党派简称,是群众的可以不填。 5、其他执业资格(注册会计师、注册资产评估师、律师等)栏,如没有可不填。

附表5

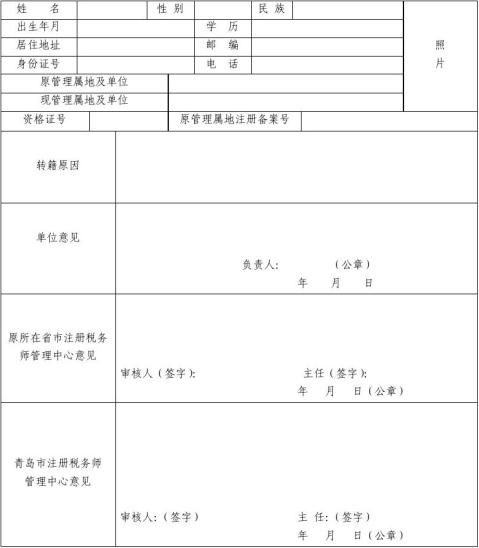

注册税务师转籍申请表

青岛市执业注册税务师转所申请表

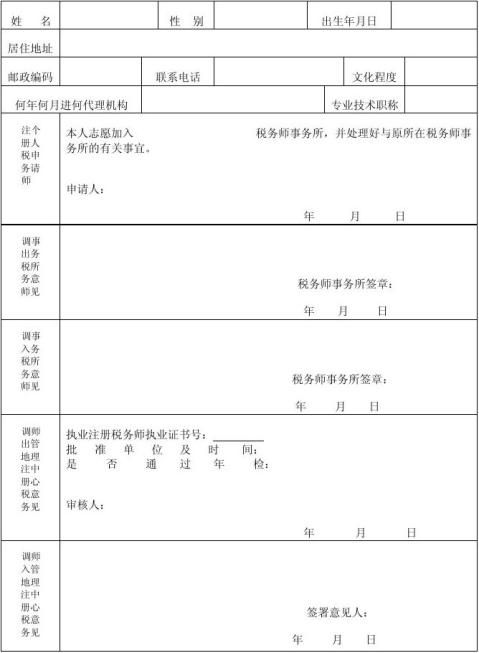

执业注册税务师执业简历

说明:本表填报一式四份(调出、调入税务师事务所各一份,调出、调入所在地注册税务师管 理中心各一份)

《有限责任税务师事务所设立及审批暂行办法》

(19xx年10月11日)

第一条 为了加强对有限责任税务师事务所的规范管理,根据《注册税务师资格 制度暂行规

定》及有关法律、行政法规的规定,制定本暂行办法。

第二条 有限责任税务师事务所(以下简称“事务所”)是由发起人出资发起设立,承办税务

代理业务并负有限责任的社会中介机构。

事务所以其全部资产对其债务承担责任。事务所的出资人以其出资额对事务所承担有限责任。

第三条 设立事务所,由国家税务总局审批。

第四条 发起设立事务所应当具备下列条件:

(一)有3名以上符合本办法第五条规定的发起人;

(二)有10名以上专职从业人员,其中有5名以上取得《中华人民共和国注册税务师执业注

册证书》者;

(三)注册资本30万元以上;

(四)有固定的办公场所和必要的设施;

(五)审批机关规定的其他条件。

第五条 申请设立事务所的发起人应当具备以下条件:

(一)取得《中华人民共和国注册税务师执业注册证书》;

(二)具有3年以上在事务所从事税务代理业务的经验和良好的职业道德记录;

(三)为事务所的出资人;

(四)不在其他单位从事获取工资等劳动报酬的工作;

(五)年龄在65周岁以下;

(六)审批机关规定的其他条件。

第六条 事务所的出资人应当具备以下条件:

(一)《中华人民共和国注册税务师执业注册证书》;

(二)在事务所执业,并且不在其他单位从事获取工资等劳动报酬的工作;

(三)审批机关规定的其他条件。

第七条 事务所实行所长负责制,所长必须具有《中华人民共和国注册税务师执业注册证书》,所长为事务所的法宝代表人,推选程序和具体条件,由事务所章程规定。

第八条 事务所不得冠以行业、部门等容易引起误解的名称字样,也不得直接冠以行政区域或地名。

第九条 申请设立事务所的发起人应当向所在地省级注册税务师管理机构递交《设立有限责任税务师事务所申请报告》,并附下列材料:

(一)事务所章程(草案);

(二)发起人简历、《中华人民共和国注册税务师执业注册证书》原件和复印件、身份证原件、

复印件;

(三)出资人简历、《中华人民共和国注册税务师执业注册证书》原件和复印件、身份证原件、

复印件;

(四)出资人协议书;

(五)出资证明;

(六)拟任所长人选的有关资料;

(七)其他注册税务师身份证原件和复印件、《中华人民共和国注册税务师执业注册证书》原

件和复印件;

(八)办公场所的产权或使用权的有效证明文件;

(九)事务所内部管理制度(草案);

(十)审批机关要求的其他材料。

出资人协议书应当经过公正。

第十条 事务所章程(草案)应当载明下列事项:

(一)事务所名称和地址;

(二)经营业务范围;

(三)注册资本;

(四)发起人、出资人的姓名;

(五)出资人的权利和义务;

(六)出资人的出资方式和出资额;

(七)出资人变动出资的条件及方式;

(八)法定代表人;

(九)内部机构的设置及产生办法、职权、议事规则;

(十)事务所的解散与清算办法;

(十一)其他需要规定的事项。

第十一条 出资人协议书应当载明下列事项:

(一)出资人的权利;

(二)出资人应承担的责任;

(三)出资方式、时间及金额;

(四)应运出资的条件及方式;

(五)审批机关要求的及出资人认为需要载明的其他事项。

第十二条 事务所内部管理制度(草案)应当包括以下制度:

(一)人事管理制度;

(二)财务管理制度;

(三)执业质量控制制度;

(四)业务档案管理制度;

(五)审批机关要求的及事务所认为需要制定的其他管理制度。

第十三条 申请设立事务所按下列审批程序办理:

(一)发起人向省级税务师管理机构报送《申请报告》及有关材料;

(二)省级注册税务师管理机构收到《申请报告》及有关材料后,应自收到之日起20日内初

审完毕,并将初审同意的材料(《申请报告》)报国家税务总局注册税务师管理中心;

(三)国家税务总局注册税务师管理中心根据省级注册税务师管理机构报送的材料进行审

核,并于20日内作出批准或不批准的决定,下发批复文件;

(四)省级注册税务师管理机构自接到批复文件之日起10日内通知发起人。

第十四条 经批准设立的事务所自接到通知之日起20日内,到省级注册税务师管理机构领取事务所批复文件和《税务师事务所执业证》,并依照规定办理有关登记手续。

第十五条 事务所实行独立核算,依法纳税,执行国家规定的有关财务会计制度,并接受注册税务师管理机构的监督和管理。

第十六条 本办法据称“以上、以内”均包括本数。

第十七条 本办法由国家税务总局负责解释。

第十八条 本办法自发布之日起执行。

《合伙税务师事务所设立及审批暂行办法》

(19xx年10月11日)

第一条 为了加强合伙税务师事务所的规范管理,根据《注册税务师资格制度暂 行

规定》及有关法律、行政法规的规定,制定本暂行办法。

第二条 合伙税务师事务所(以下简称“事务所”)是由2名以上符合规定条件的合伙人以书

面协议形式设立,承办税务代理业务,并对债务承担无限连带责任的社会中介机构。 事务所的债务,应先以其全部财产进行清偿;

事务所的财产不足以清偿其债务时,各合伙人应当承担无限连带责任。

第三条 设立事务所,由国家税务总局审批。

第四条 设立事务所应当具备下列条件:

(一)有两名以上符合本办法第五条规定条件,并依法承担无限责任的合伙人;

(二)有一定数量的专职从业人员,其中至少有3名以上取得《中华人民共和国注册税务师执业注册证书》者;

(三)有固定的办公场所和必要的设施;

(四)经营资金为10万元以上;

(五)审批机关规定的其他条件。

第五条 申请设立事务所的发起人应当具备以下条件:

(一)具有完全民事行为能力;

(二)取得《中华人民共和国注册税务师执业注册证书》;

(三)具有3年以上在事务所从事税务代理业务的经验和良好的职业道德记录;

(四)不在其他单位从事获取工资等劳动报酬的工作;

(五)年龄在65周岁以下;

(六)审批机关规定的其他条件。

第六条 事务所可以设立合伙人管理委员会,由若干主要合伙人组成。管理委员会推举一名合伙人担任负责人。管理委员会负责人即为事务所负责人。不设立合伙人管理委员会的合伙税务师事务所,可由全体合伙人对事务所的重大问题作出决定,并推举一名合伙人担任事务所负责人。

第七条 事务所不得冠以行业、部门等容易引起误解的名称字样,也不得直接冠以行政区域或地名。

第八条 申请设立事务所的合伙人应当向所在地省级注册税务师管理机构递交《设立合伙税务师事务所申请报告》,并附下列材料:

(一)合伙协议书;

(二)合伙人简历、身份证原件、复印件、《中华人民共和国注册税务师执业注册证书》原件

和复印件;

(三)合伙事务所章程(草案);

(四)合伙人出资和个人财产的有效证明;

(五)其他注册税务师身份证原件和复印件、《中华人民共和国注册税务师执业注册证书》原

件和复印件;

(六)办公场所的产权或使用权的有效证明文件;

(七)事务所内部管理制度(草案);

(八)审批机关要求的其他材料。

合伙人协议书应当经过公正。

第九条 合伙人协议书应当载明下列事项:

(一)事务所名称、地址;

(二)合伙人姓名及其住址;

(三)合伙人的出资方式、数额和缴付出资的期限;

(四)利润分配和亏损分担的办法;

(五)事务所事务的执行;

(六)合伙人的加入、退出的规定及程序;

(七)事务所的解散与清算办法;

(八)违约责任。

第十条 申请设立事务所按下列审批程序办理:

(一)合伙人向省级税务师管理机构报送《申请报告》及有关材料;

(二)省级注册税务师管理机构收到《申请报告》及有关材料后,应自收到之日起20日内初

审完毕,并将初审同意的材料(《申请报告》)报国家税务总局注册税务师管理中心;

(三)国家税务总局注册税务师管理中心根据省级注册税务师管理机构报送的材料进行审

核,并于20日内作出批准或不批准的决定,下发批复文件;

(四)省级注册税务师管理机构自接到批复文件之日起10日内通知发起人。

第十一条 经批准设立的事务所自接到通知之日起20日内,到省级注册税务师管理机构领取事务所批复文件和《税务师事务所执业证》,并依照规定办理有关登记手续。

第十二条 事务所的合伙人变动,必须经省级注册税务师管理机构批准;合伙协议书的修改,必须经公正部门重新公证,并报省级注册税务师管理机构备案。

第十三条 事务所实行独立核算,依法纳税,执行国家规定的有关财务会计制度,并接受注册税务师管理机构的监督和管理。

第十四条 本办法据称“以上、以内”均包括本数。

第十五条 本办法由国家税务总局负责解释。

第十六条 本办法自发布之日起执行。