财务综合模拟软件参数(品牌:用友)单位:万元

第二篇:会计综合实训目的

会计综合实训目的

一、实训目的

通过会计综合实训,学生能够比较系统掌握商业会计核算的基本程序和具体方法,加深对所学专业理论知识的理解,提高实际动手能力。

二、实训要求

1. 要求使用现行通用记帐凭证、各种账薄及报表

2. 严格按照有关规定填写会计凭证,包括会计凭证的编号、日期、业务内容摘要、会计科目、金额、所附原始凭证张数等有关项目,登记账薄时要字迹清楚,并按规定的程序和方法记账、结账,发现错账应用正确的方法更正。

3. 实训结束后,应将各种记账凭证连同所附的原始凭证或原始凭证汇总表按编号顺序折叠整齐,订成册,并加具封面,注明单位名称、年度、月份和起讫日期,并由装订人签名或盖章。

4. 实训结束后,应将各种账薄按照不同格式装订成册,应将全部会计报表装订成册,并加具封面,注明单位名称、年度、月份。

5. 使用本套实训资料,可以使用用友软件进行全部实训内容的上机操作。

6. 学校配备专职实训教师,组织和指导实训各项目,并根据实际情况评出实训成绩。

三、核算的有关规定

固定资产 采用年限平均法

税金 本公司为一般纳税人,增值税税率为17%,营业税税率5%,城建税率7%,教育费附加率3%,所得税率25%

公积金 计提法定盈余公积10%,任意盈余公积8%

实务模拟

一、 建账模拟

二、 原始凭证填制模拟

蓝天商贸有限公司20##年12月发生的部分经济业务资料

1. 1日,从银行提取现金1000元备用,见表1-1。

借:库存现金 1000

贷: 银行存款1000

2. 1日 上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库。商场食品组转出来收货单,列明雀巢咖啡160箱,每箱360元;每箱咖啡10瓶装,每瓶零售价51元。

(在途商品验收入库) 借:库存商品 食品组 81600

贷:在途物资 东菀雀巢公司 57600

商品进销差价 24000

3. 1日 收到开户银行转来湖南羽绒服厂的托收承付凭证付款通知联,金额174762元,附来专用发票和运费单据。专用发票开列男羽服250件,每件241.20元;女羽绒服400件,每件220.75元,增值税额25262元,运费单据开列运费900元,当即承付。

(购商品未入库) 借:在途物资 湖南羽绒服厂148600

应交税金 应交增值税(进项)25325(900*.07%+148600*0.17%)

销售费用 运费 837

贷 :银行存款 174762

5. 2日,商场从利华公司购进的商品,专用发票上列明力士洗发露150箱,每箱279元,力士沐浴露100箱,每箱189元,增值税额10327.5元。商品已由商品百货组验收,力士洗发露每箱12瓶装,每瓶售价32元,力士沐浴露每箱12瓶装,每瓶售价22元,根据其转出的收货单入账。

(商品入库) 借:库存商品 百货组 84000

贷: 在途物资 利华公司 60750

商品进销差价 百货组 23250

4. 2日 采购 员周伟预支去深圳出差差旅费1500元,以现金付讫。根据垫支单入帐。

(借差率费) 借:其他应收款 周伟1500元

贷: 库存现金 1500

5. 4日赵洪报销差率费1300元,原借款1600元,收回现金300元。

(报销差率费) 借: 库存现金 300

销售费用 差旅费 1300

贷 :其他应收款 赵洪 1600

6. 3日,批发部开给黄浦商厦专用发票,开列男呢大衣120件,每件315元,女呢大衣100件,每件285元,女羽绒服200件,每件240元;增值税额19431元,商品已发出,根据专用发票(记账联)入账。

借: 应收账款 黄浦大厦 133731

贷: 主营业务收入 男装类 37800

主营业务收入 女装类76500

应交税费 应交增值税(销项) 19431

7. 15日 商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下表所示。

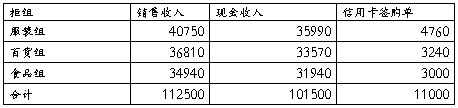

现金点收无误,填制解款单,将现金结存开户银行,信用卡签购单购物者均持交通银行的银联卡,该卡结算的手续费率9‰,根据该费率填制汇计单,并按汇计单上净计金额填制进帐单;留下签购单存根联共5张,将另两联签购单连同汇计单一并解存银行。

(现金收入)借:库存现金 101500

贷:主营业务收入 服装组 35990

主营业务收入 百货组 33570

主营业务收入 食品组 31940

(信用卡手续费)借:财务费用 99

贷:主营业务收入 服装组 42.84

主营业务收入 百货组 29.16

主营业务收入 食品组 27

(信用卡收入)借:银行存款 10901

贷:主营业务收入 服装组 4717.16

主营业务收入 百货组 3210.84

主营业务收入 食品组 2973

(根据售价结转成本)借:主营业务成本 服装组40750

主营业务成本 百货组 36810

主营业务成本 食品组34940

贷:库存商品 服装组 40750

库存商品 36810

库存商品 34940

借 :库存现金101500

贷:银行存款 101500

8. 5日,收到开户银行转来委托收款凭证付款通知联,金额127600元,系上月签发并承兑给宁波服装厂的商业承兑汇票款已到期,同意支付。根据委托收款凭证付款通知入账。

(商业票据到期)借:应付票据 宁波服装厂 127600

贷:银行存款 127600

9. 9日,签发转帐支票,支付飞马广告公司推销商品广告费用780.20元,根据广告公司发票和转帐支票存根入帐

(广告费) 借: 销售费用 广告费 780.20

贷: 银行存款 780.2

10. 9日,批发部仓库转来收货单(入库联),该收货单并列本月1日从湖南羽绒服装厂购进的男羽绒服250件.每件241.2元;女羽绒服400件,每件220.75元.货已验收入库。

(入库) 借:库存商品 男装类 60600

库存商品 女装类 88300

贷: 在途物资 湖南羽绒服厂 148600

11.10日,业务部门和总务部门送来报帐发票和单据5张,共计1331.6元,其中:自动门维修费128元,印制单证费245.6元,展销会展览费710元,快递费150元、市内交通费98元。即以现金补足其定额备用金。根据发票和单据入帐。

(报销各项费用) 借: 销售费用 展览费 710

销售费用 差旅费 98

管理费用 维修费 128

管理费用 其他费用395.6

贷: 库存现金 1331.6

12. 10日交纳所得税 17473.83、增值税19967.6元、营业税600元、城市维护建设税1439.73和教育费附加617.03元。

(交纳各项税费)借:应交税金 应交所得税 17473.83

应交税金 未交增值税(转入)19967.6

应交税金 应交营业税 600

应交税金 应交城市维护建设税1439.73

应交税金 教育费附加 617.03

贷:银行存款 40098.19

13.11日,向安徽叉车一辆,该叉车买价50000元,增值税额8500元,运输费300元,收到对方开来的专用发票及运输费发票,当即填制电汇凭证,汇付全部款项。叉车已验收使用。

(购入固定资产)借:固定资产 58800

贷:银行存款 58800

14. 11日,银行转来昆明服装公司承付款项的收账通知联,金额为126769.6元,系上月29日向该公司托收的款项.根据托收承付凭证收账通知联入账。

(收回欠款) 借:银行存款126769.6

贷:应收账款126769.6

15.4日开出现金支票,发放职工工资52365.94元(应付职工工资50492.94元,代扣个人应该承担的住房公积金4330.9元、医疗保险费1237.4元、失业保险费618.7元、养老保险费4949.6元、个人所得税101.25元,工会经费139.21元),见表11-1 11-3 (工资表略)

借:库存现金 52365.94

贷:银行存款 52365.94

发放工资包括非工资津贴借:应付职工薪酬 50492.94

管理费用 其他费用 1873

贷:库存现金 52395.94

(代扣项目) 借:应付职工薪酬 11377

贷:其他应付款 住房公积金 4330.9

其他应付款 养老保险费4949.6

其他应付款 医疗保险费 1237.4

其他应付款 失业保险费 618.7

其他应付款 工会经费 139.21

应交税金 应交个人所得税 101.25

16.16日按本月份工资总额的22.5%计提统筹的养老保险金

借:管理费用 劳动保险费13920.75

贷:应付职工薪酬 养老保险费 13920.75

17. 16日按本月工资总额的7%、8%、2%、计提住房公积金、医疗保险金和失业保险金

借: 销售费用 职工薪酬11287.5

管理费用 职工薪酬1705.2

贷: 应付职工薪酬 住房公积金 4330.9

应付职工薪酬 失业保险费1237.4

应付职工薪酬 医疗保险费 7424.4

18.16按本月工资总额的2%和1.5%分别计提工会经费和职工教育经费。

借: 销售费用 职工薪酬1881.25

管理费用 职工薪酬 284.2

贷:应付职工薪酬 工会经费 1237.4

应付职工薪酬 职工教育经费 928.05

19.16日,收到黄浦商厦转帐支票,金额123084,系偿还前欠账款。根据进账单回单入账

借:银行存款 123084

应收账款 黄浦商厦 123084

20.18日,签发转帐支票,将从职工工资中代扣的工会经费和企业计提的工会经费共计1376.61元,一并划拨本公司工会

借:应付职工薪酬 工会经费 1237.4

其他应付款 工会经费 139.21

贷:银行存款 1376.61

21.18日,签发转帐支票,将从职工工资中代扣的住房公积金和企业计提的住房公积共计8661.8元,一并划拨上海市公积金管理中心

借:应付职工薪酬 住房公积金 4330.9

其他应付款 住房公积金 4330.9

贷:银行存款 9661.8

22.19日,商场服装组转来内部调拨单,该调拨单开列:从服装批发调入男呢大衣100件,购进单价289.8元,零售价425元;男牛仔裤500条,购进单价69.10元,零售单价101元;女呢大衣150件,购进单价262.5元,零售单价385元。根据内部调拨单入帐。

借:库存商品 服装组 150750

贷:库存商品 男装类 63530

库存商品 女装类 39372

商品进销差价 服装组 47845

23. 19日,收到开户银行转来福建土产公司的托收承付凭证付款通知联,金额116295.96元,另附专用发票和运费单据。专用发票开列香菇1400千克,每千克40.22元;桂圆880千克,每千克48.5元;增值税额16827.96元。运费单据开列运费480元,上述款项当即承付。

借:在途物资 福建土产公司 98988

应交税金 应交增值税(进项)16861.56(480*.07%+98988*0.17%)

销售费用 运费 446.4

贷: 银行存款 116295.96

24. 19日批发部开给黄浦商厦专用发票,开列男皮茄克100件,每件840元;增值税额14280元。商品已发出,款项尚未收到。同时,仓库转来受托代销商品出库单,列明男皮茄克购进单价为750元,根据专用发票记账联和受托代销商品出库单记账联入帐。

(代销商品) 借:应收账款 黄浦商厦 98280

贷:主营业务收入 男装类84000

应交税费 应交增值税(销项) 14280

(结转成本) 借:主营业务成本 男装类 75000

贷:受托代销商品 海宁服装厂 75000

(转销已售商品) 借:代销商品款 海宁服装厂75000

贷:应付账款 海宁服装厂75000

25.22日,签发转帐支票,将从职工工资中代扣的养老保险金、医疗保险金、失业保险金和企业计提的的合计金额分别为18870.35元、8661.8元、1856.10元,一并划拨社会保险事业基金结算管理中心。

(上缴社会保险金) 借:应付职工薪酬 社会保险费22582.55

其他应付款 养老保险费4949.6

其他应付款 医疗保险费 1237.4

其他应付款 失业保险费 618.7

贷:银行存款 29388.25

26.22日,职工周伟报销家属医药费360.5元,陈红申请困难补助150元,出纳以现金付讫。

借:应付职工薪酬 510.5

贷:库存现金 510.5

27. 23日,精艺公司开来专用发票,开列货柜2个,每只480元,计货款960元,增值税额163.2元;并收到货柜运费发票金额60元,货柜已验收,上述款项一并签发转帐支票支付。

(购低值易耗品) 借:低值易耗品 库存低值易耗品1015.8

应交税金 应交增值税(进项)167.4(163.2+60*7%)

贷:银行存款 1183.2

28.24日,仓库转来商场百货柜领用昨日购进的2只货柜的领料单,每只507.9元,按五五摊销法摊销。根据领料单入帐。

(领用、摊销) 借:低值易耗品 在用低值易耗品 1015.8

贷:低值易耗品 库存低值易耗品 1015.8

借:管理费用 低值易耗品摊销 507.9

贷:低值易耗品 低值易耗品摊销 507.9

29.25日,本月19日从福建土产公司购进的商品已验收入库.商场食品组转来收货单入库单,列明入库香菇1398千克,每千克进价40.22元,售价57元;桂圆880千克,每千克进价48.5元,售价67元;并转来购进短缺报告单,列明短缺香菇2千克,原因待查,记账联入帐.

(入库) 借:库存商品 食品组 138646

贷:在途物资 福建土产公司 98907.56

商品进销差价 食品组 39738.44

(短缺)借: 待处理财产损益待处理流动资产损益 80.44

贷: 在途物资 福建土产公司 80.44

30. 25日,开户银行转来上海电力公司的专用托收凭证,金额2889.9元,并附专用发票。专用发票开列用电量4750千瓦,单价0.52元,金额2470元;增值税额419.9元,查电表仓库耗电500千瓦时。

(电费)借:销售费用 保管费 260

管理费用 2210

应交税金 应交增值税(进项)419.9

贷:银行存款 2889.9

31. 26日,现金支付水费500元

(水费) 借:管理费用 其他费用500

贷:库存现金 500

32. 26日 现金支付电话费用

(电话费)借:管理费用 其他费用 800

贷:库存现金 800

33. 26日 ,开户银行转来该行的计付利息清单收款通知联,该通知联开列应收银行存款利息648元,查前两个月已预提银行存款利息423元。根据计收利息清单入帐。

(利息收入) 借:银行存款 648

贷:其他应收款 利息 423

财务费用 225

34.29日,今查明25日购进香菇短缺2千克系自然损耗,经领导批转予以核销转账。根据商品购进短缺溢余报告单核销联入账。

(商品短缺处理)借:销售费用 商品损耗 80.44

贷: 待处理财产损溢 待处理流动资产损溢 80.44

35. 30日,商场转来低值易耗品报废申请单,列明报废货柜1只,账面原价510元,已摊销了255元,残料估价15元,已验收入库.

(低值易耗品报废) 借:低值易耗品 低值易耗品摊销 255

管理费用 低值易耗品摊销 240

原材料 15

贷: 低值易耗品 在用低值易耗品510

36.30日,与开户银行签订金额为150000元、期限为3个月的借款合同。收到银行转来收帐通知,据以入帐。

(短期借款) 借:银行存款 150000

贷:短期借款 150000

37.30日,经营部转来发票,开列本月份出租给苏提公司商场营业场地租金12000元,当即收到转帐支票,该公司账号为110108216735,开户银行为工行静安支行。根据转账支票填制进账单,将其连同转帐支票一并解存银行。

(场地租金)借:银行存款 12000

贷:其他业务收入 12000

38. 30日以现金125元向税务局购买印花税票,粘贴在经济合同和账薄上。根据取回的印花税销售凭证入账。

(印花税) 借:管理费用 印花税 125

贷: 库存现金 125

39.30日,仓库转来固定资产报废申请单,列明报废叉车1辆,原价49600元;已提折旧45200元;收到出售报废叉车,存入银行2980元,设备已报废完毕。

(固定资产报废)借:固定资产清理 报废叉车 4400

累计折旧 45200

贷:固定资产 49600

(出售收入)借:银行存款 2980

贷: 固定资产清理 2980

(处理)借: 营业外支出 1420

贷: 固定资产清理 1420

40. 31日 商场各柜组交来商品销售收入缴款单、现金及结算凭证汇总如下表所示。

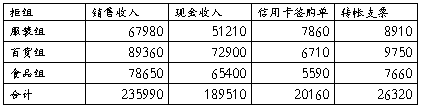

现金点收无误,填制解款单,将现金结存开户银行,信用卡签购单购物者均持交通银行的银联卡,该卡结算的手续费率9‰,根据该费率填制汇计单,并按汇计单上净计金额填制进帐单;同时根据3张转帐支票填制进账单入帐

((现金收入)借:库存现金 189510

贷:主营业务收入 服装组 51210

主营业务收入 百货组 72900

主营业务收入 食品组 65400

(信用卡手续费)借:财务费用 181.44

贷:主营业务收入 服装组 70.74

主营业务收入 百货组 60.39

主营业务收入 食品组 50.31

(信用卡\转帐支票收入)借:银行存款 46298.56

贷:主营业务收入 服装组 16699.26

主营业务收入 百货组 16399.61

主营业务收入 食品组 13199.69

(根据售价结转成本)借:主营业务成本 服装组67980

主营业务成本 百货组89360

主营业务成本 食品组78650

贷:库存商品 服装组67980

库存商品 百货组 89360

库存商品 食品组 78650

借 :库存现金189510

贷:银行存款 189510

41. 31日根据本月份工资结算汇总表编制工资分配表,

借:销售费用 职工薪酬 7525

管理费用 职工薪酬 1136.8

贷:应付职工薪酬 8661.8

42. 31日,将本月份销售受托代销的男皮茄克100件,通知海宁服装厂,海宁服装厂开来专用发票,开列男皮茄克100件,单价750元,增值税额31875元;当即填值电汇凭证将款项全部汇付对方。

(结算代销商品)借: 应付帐款 海宁服装厂75000

应交税费 应交增值税(进项)12750

贷:银行存款 87750

43.31日批发部的商品,采用加权平均法计算商品销售成本,根据计算的结果编制商品销售成本汇总表,并根据该表结转商品销售成本

(1)计算加权平均单价=(期初余额+本期发生-本期发出)金额/(期初余额+本期发生-本期发出)数量

(2)期末结存金额=期末数*加权单价

(3)本期成本=(期初余额+本期发生-本期发出-期末)金额

借:主营业务成本 男装类 63530

主营业务成本 女装类 39375

贷:库存商品 男装类 63530

库存商品 女装类 39375

44. 31日,用分柜组差价率法编制已销商品进销差价计算表,据以结转本月份商品已销商品进销差价

月底根据 结转前进销差价余额/(期末库存账面余额+主营业务收入帐户余额),计算差价率,计算出已售商品进销差价

借:商品进销差价 服装组9233.23

商品进销差价 百货组6242.61

商品进销差价 食品组12533.93

贷:主营业务成本 服装组9233.23

主营业务成本 百货组6242.61

主营业务成本 食品组12533.93

45. 31日,编制零售商品的销售收入调整表,并据以调整本月份零售商品销售收入

根据汇总(收入 /1.17)*.17计算销项税,把收入先换算成不含税价。

借:主营业务收入 服装组 15798.38

主营业务收入 百货组 18332.39

主营业务收入 食品组 16504.53

贷 应交税费 应交增值税(销项)50635.3

46.31日,百乐门饭店开来发票,金额1288.6元,系单位招待客户费用,签发转帐支票支付。

(招待费) 借:管理费用 业务招待费用 1288.6

贷:银行存款 1288.6

47.31日,用平均年限罚分类计提本月份固定资产折旧。本月初固定资产的有关资料见下表。营业厅和营业设备有20%出租给国新公司,根据上述资料,编制固定资产折旧计算表,并据以入账。

借 管理费用 折旧费200666.60

其他业务支出 2379.28

贷 累计折旧 22445.88

48.31日,摊销应由本月份负担的土地使用权费用 1740元

借:管理费用 无形资产摊销 1740

贷:累计摊销 1740

49. 31日,摊销已列入长期待摊费用账户的应有本月负担的营业厅装修费1010元,其中出租商场业务应负担20%。

借 管理费用 维修费 808

其他业务支出 202

贷 长期待摊费用 1010

50.31日,开户银行转来电汇收账通知,金额1000元,系昆山服装厂付来因未能按经济合同供货的赔偿金。根据电汇收帐通知和收据记账联入账。

借 银行存款 1000

贷 营业收入 1000

51.31日, 本公司有电脑4台,每台原价8000元,已计提折旧3082元,县由于市价持续下跌,每台可收回金额仅为4500元,计提本月份坏帐准备。

(减值损失)借 资产减值损失 1672

贷 固定资产减值准备 1672

52.31日计算本月份应交增值税,将其转入未交增值税

借 应交税金 应交增值税(转出未交增值税)28822.44

贷 应交税金 应交增值税(转入未交增值税)28822.44

本期销项税-进项税

53. 31日按出租商场租金收入的5%计提营业税

(场地租金营业税)借 营业税金及附加 出租商场 600

贷 应交税金 应交营业税 600

54.31日,计算城建税、教育费附加,见表121-1

(根据营业税+增值税)*.07 和0.03

借 营业税金及附加

贷 应交税金 应交城市维护建设税 2059.58

贷 应交税金 教育费附加 882.68

55. 31日,将损益类账户余额结转“本年利润 ”帐户

借: 收入类科目 借:本年利润

贷:本年利润 贷:费用类科目

56.31日,计算本月所得税费用,并结转,见表127-1和表127-2

借:所得税费用 借:本年利润

贷:应交税金 企业所的税 贷:所得税费用

57.提取法定盈余、任意盈余公积,30%计提应分配投资者利润

借:利润分配 (法定盈余、任意盈余公积)

盈余公积(法定盈余、任意盈余公积)

借:利润分配 应付股利

贷: 应付股利

58. 31日,将本年利润帐户余额和结转已分配利润,

借:本年利润

贷:利润分配 未分配利润

借:利润分配 未分配利润

贷:利润分配 (法定盈余、任意盈余公积 应付股利)