《概率论与数理统计》复习提要

第一章 随机事件与概率

1.事件的关系

2.运算规则 (1)

(2)

(3)

(4)

3.概率 满足的三条公理及性质:

满足的三条公理及性质:

(1) (2)

(2)

(3)对互不相容的事件 ,有

,有 (

( 可以取

可以取 )

)

(4) (5)

(5)

(6) ,若

,若 ,则

,则 ,

,

(7)

(8)

4.古典概型:基本事件有限且等可能

5.几何概率

6.条件概率

(1) 定义:若 ,则

,则

(2) 乘法公式:

若 为完备事件组,

为完备事件组, ,则有

,则有

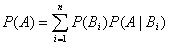

(3) 全概率公式:

(4) Bayes公式:

7.事件的独立性:  独立

独立 (注意独立性的应用)

(注意独立性的应用)

第二章 随机变量与概率分布

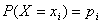

1. 离散随机变量:取有限或可列个值, 满足(1)

满足(1) ,(2)

,(2) =1

=1

(3)对任意 ,

,

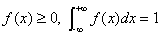

2. 连续随机变量:具有概率密度函数 ,满足(1)

,满足(1) ;

;

(2) ;(3)对任意

;(3)对任意 ,

,

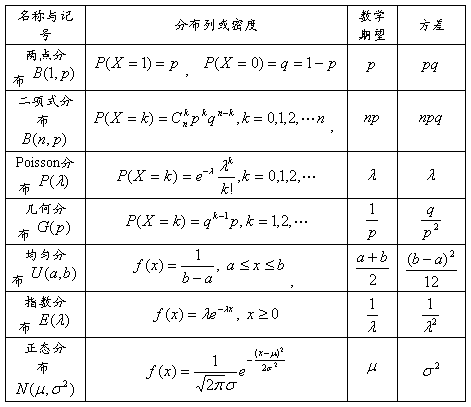

3. 几个常用随机变量

4. 分布函数  ,具有以下性质

,具有以下性质

(1) ;(2)单调非降;(3)右连续;

;(2)单调非降;(3)右连续;

(4) ,特别

,特别 ;

;

(5)对离散随机变量, ;

;

(6)对连续随机变量, 为连续函数,且在连续点上,

为连续函数,且在连续点上,

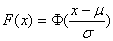

5. 正态分布的概率计算 以 记标准正态分布

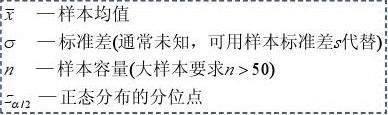

记标准正态分布 的分布函数,则有

的分布函数,则有

(1) ;(2)

;(2) ;(3)若

;(3)若 ,则

,则 ;

;

(4)以 记标准正态分布的上侧

记标准正态分布的上侧 分位数,则

分位数,则

6. 随机变量的函数

(1)离散时,求 的值,将相同的概率相加;

的值,将相同的概率相加;

(2) 连续,

连续, 在的取值范围内严格单调,且有一阶连续导数,则

在的取值范围内严格单调,且有一阶连续导数,则 ,若不单调,先求分布函数,再求导。

,若不单调,先求分布函数,再求导。

第三章 随机向量

1. 二维离散随机向量,联合分布列 ,边缘分布列

,边缘分布列 ,

, 有

有

(1) ;(2)

;(2) ;(3)

;(3) ,

,

2. 二维连续随机向量,联合密度 ,边缘密度

,边缘密度 ,有

,有

(1) ;(2)

;(2) ;(3)

;(3) ;

;

(4) ,

,

3. 二维均匀分布 ,其中

,其中 为

为 的面积

的面积

4. 二维正态分布 ,其密度函数(牢记五个参数的含义)

,其密度函数(牢记五个参数的含义) 且

且 ;

;

5. 二维随机向量的分布函数  有

有

(1)关于 单调非降;(2)关于右连续;

单调非降;(2)关于右连续;

(3) ;

;

(4) ,

, ,

, ;

;

(5) ;

;

(6)对二维连续随机向量,

6.随机变量的独立性  独立

独立

(1) 离散时 独立

(2) 连续时 独立

(3) 二维正态分布独立 ,且

,且

7.随机变量的函数分布

(1) 和的分布  的密度

的密度

(2) 最大最小分布

第四章 随机变量的数字特征

1.期望

(1) 离散时  ,

, ;

;

(2) 连续时 ,

, ;

;

(3) 二维时 ,

,

(4) ;(5)

;(5) ;

;

(6) ;

;

(7)独立时,

2.方差

(1)方差 ,标准差

,标准差 ;

;

(2) ;

;

(3) ;

;

(4)独立时,

3.协方差

(1) ;

;

(2) ;

;

(3) ;

;

(4) 时,称不相关,独立

时,称不相关,独立 不相关,反之不成立,但正态时等价;

不相关,反之不成立,但正态时等价;

(5)

4.相关系数  ;有

;有 ,

,

5. 阶原点矩

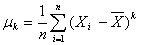

阶原点矩 , 阶中心矩

, 阶中心矩

第五章 大数定律与中心极限定理

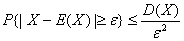

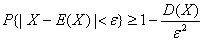

1.Chebyshev不等式  或

或

2.大数定律

3.中心极限定理

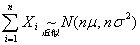

(1)设随机变量 独立同分布

独立同分布 ,则

,则 , 或

, 或 或

或 ,

,

(2)设 是次独立重复试验中

是次独立重复试验中 发生的次数,

发生的次数, ,则对任意

,则对任意 ,有

,有 或理解为若

或理解为若 ,则

,则

第六章 样本及抽样分布

1.总体、样本

(1) 简单随机样本:即独立同分布于总体的分布(注意样本分布的求法);

(2) 样本数字特征:

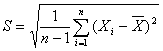

样本均值 (

( ,

, );

);

样本方差 (

( )样本标准差

)样本标准差

样本阶原点矩 ,样本阶中心矩

,样本阶中心矩

2.统计量:样本的函数且不包含任何未知数

3.三个常用分布(注意它们的密度函数形状及分位点定义)

(1) 分布

分布  ,其中独立同分布于标准正态分布,若

,其中独立同分布于标准正态分布,若 且独立,则

且独立,则 ;

;

(2) 分布

分布  ,其中

,其中 且独立;

且独立;

(3) 分布

分布  ,其中

,其中 且独立,有下面的性质

且独立,有下面的性质

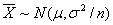

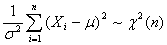

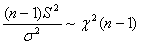

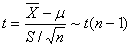

4.正态总体的抽样分布

(1) ; (2)

; (2) ;

;

(3) 且与

且与 独立; (4)

独立; (4) ;

;

(5) ,

,

(6)

第七章 参数估计

1.矩估计:

(1)根据参数个数求总体的矩;(2)令总体的矩等于样本的矩;(3)解方程求出矩估计

2.极大似然估计:

(1)写出极大似然函数;(2)求对数极大似然函数(3)求导数或偏导数;(4)令导数或偏导数为0,解出极大似然估计(如无解回到(1)直接求最大值,一般为min 或max)

或max)

3.估计量的评选原则

(1)无偏性:若 ,则为无偏; (2) 有效性:两个无偏估计中方差小的有效;

,则为无偏; (2) 有效性:两个无偏估计中方差小的有效;

4.参数的区间估计(正态)

第二篇:概率论与数理统计超全公式总结

F'(x)=f(x)

概率论与数理统计公式总结

F(x)=P(X≤x)=∑P(X=k)

分布函数

对离散型随机变量

第一章

P(A+B)=P(A)+P(B)-P(AB)

特别地,当A、B互斥时,P(A+B)=P(A)+P(B)条件概率公式

P(A|B)=

P(AB)

P(B)

概率的乘法公式

P(AB)=P(B)P(A|B)=P(A)P(B|A)

全概率公式:从原因计算结果

n

P(A)=∑P(Bk)P(A|Bk)

k=1

Bayes公式:从结果找原因

P(Bi)P(A|Bi)

k|A)=

P(B∑n

P(Bk)P(A|Bk)

k=1

第二章

二项分布(Bernoulli分布)————X~B(n,p)

X~B(n,p)P(X=k)=Ckpk

(1?p)n?k

n

,(k=0,1,...,n)

泊松分布————X~P(

X~P(λ)k

P(X=k)=

λk!

e?λ

,(k=0,1,...)概率密度函数

∫

+∞

?∞

f(x)dx=1

怎样计算概率

P(a≤X≤b)

P(a≤X≤b)=∫b

a

f(x)dx

均匀分布X~U(a,b)

f(x)=

1b?a

(a≤x≤b)

指数分布X~Exp(θ)

f(x)=1?x/θ

θ

e

(x≥0)

k≤x

)=P(X≤x)=∫x

对连续型随机变量

F(x?∞

f(t)dt

分布函数与密度函数的重要关系:

F(x)=P(X≤x)=∫x

?∞

f(t)dt

二元随机变量及其边缘分布分布规律的描述方法

联合密度函数f(x,y)联合分布函数

F(x,y)

f(x,y)≥0

∫+∞∫

+∞

?∞?∞

f(x,y)dxdy=10≤F(x,y)≤1

F(x,y)=P{X≤x,Y≤y}联合密度与边缘密度

fX(x)=∫+∞

?∞

f(x,y)dy

fY(y)=∫+∞

?∞

f(x,y)dx

离散型随机变量的独立性

P{X=i,Y=j}=P{X=i}P{Y=j}

连续型随机变量的独立性

f(x,y)=fX(x)fY(y)第三章

数学期望

+∞

离散型随机变量,数学期望定义

E(X)=

k

k∑xk

?P

=?∞

连续型随机变量,数学期望定义

E(X)=∫+∞

?∞

x?f(x)dx

?E(a)=a,其中a为常数

?E(a+bX)=a+bE(X),其中a、b为常数

?E(X+Y)=E(X)+E(Y),X、Y为任意随机变量随机变量g(X)的数学期望

E(g(X))=∑g(xk)pk

k

常用公式

E(X)=∑∑xipij

i

j

E(X)=∫∫xf(x,y)dxdy

不相关不一定独立第四章

正态分布X~N(?,σ2)

E(XY)=∑∑xiyjpij

i

j

f(x)=

1

e2πσ

?

(x??)22σE(X+Y)=E(X)+E(Y)E(XY)=∫∫xyf(x,y)dxdy

当X与Y独立时,E(XY)=E(X)E(Y)

方差定义式

E(X)=?,D(X)=σ2

标准正态分布的概率计算Φ(a)=1?Φ(?a)标准正态分布的概率计算公式

P(Z≤a)=P(Z<a)=Φ(a)

P(Z≥a)=P(Z>a)=1?Φ(a)

P(a≤Z≤b)=Φ(b)?Φ(a)

2

(x?E(X))?f(x)dx?∞+∞

D(X)=∫

常用计算式常用公式

P(?a≤Z≤a)=Φ(a)?Φ(?a)=2Φ(a)?1

一般正态分布的概率计算

2

D(X)=E(X2)?[E(X)]

X~N(?,σ2)?Z=

X??

~N(0,1)σ

D(X+Y)=D(X)+D(Y)+2E{(X?E(X))(Y?E(Y))}

一般正态分布的概率计算公式

当X、Y相互独立时:

D(X+Y)=D(X)+D(Y)

方差的性质

D(a)=0,其中a为常数

D(a+bX)=b2D(X),其中a、b为常数

当X、Y相互独立时,D(X+Y)=D(X)+D(Y)协方差与相关系数

a??

)σa??

P(X≥a)=P(X>a)=1?Φ(σP(X≤a)=P(X<a)=Φ(P(a≤X≤b)=Φ(

第五章卡方分布

b??a??

)?Φ()σσ

E{[X?E(X)][Y?E(Y)]}=E(XY)?E(X)E(Y)Cov(X,Y)=E(XY)?E(X)E(Y)

若X~N(0,1),则∑Xi~χ2(n)

2

n

i=1

Cov(X,Y)

ρXY=

D(X)D(Y)

协方差的性质

1

若Y~N(?,σ),则2

σ

2

∑(Y??)

i

i=1

n

2

~χ2(n)

t分布

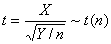

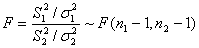

2

Cov(X,X)=E(X2)?(E(X))=D(X)

若X~N(0,1),Y~χ(n),则

2

X

~t(n)/n

U/n1

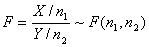

~F(n1,n2)V/n2

Cov(aX,bY)=abCov(X,Y)2

Cov(X+Y,Z)=Cov(X,Z)+Cov(Y,Z)

独立与相关

独立必定不相关相关必定不独立

F分布

正态总体条件下样本均值的分布:

若U~χ(n1),V~χ2(n2),则

σ2

~N(?,)

n??

~N(0,1)σ/n

样本方差的分布:

(n?1)S22

~χ(n?1)2

σ

两个正态总体的方差之比

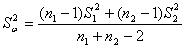

??

~t(n?1)s/n

正态总体方差的区间估计

两个正态总体均值差的置信区间大样本或正态小样本且方差已知

22??σσ12?(1?2)±zα/2?+

?n1n2???

S/S

~F(n1?1,n2?1)

σ/σ

第六章

点估计:参数的估计值为一个常数矩估计

最大似然估计

n

21212222

两个正态总体方差比的置信区间

?S12/S22??F(n?1,n?1),

2?α/21

第七章

?S12/S22

?

Fα/2(n1?1,n2?1)??

L=Πf(xi;θ)

i=1

L=Πp(xi;θ)

i=1

n

似然函数

均值的区间估计——大样本结果

σ??

?±zα/

2?

n??

?

?±zα/2?假设检验的步骤

根据具体问题提出原假设H0和备择假设H1根据假设选择检验统计量,并计算检验统计值看检验统计值是否落在拒绝域,若落在拒绝域则拒绝原假设,否则就不拒绝原假设。

不可避免的两类错误

第1类(弃真)错误:原假设为真,但拒绝了原假设第2类(取伪)错误:原假设为假,但接受了原假设单个正态总体的显著性检验

?单正态总体均值的检验

?大样本情形——Z检验

?正态总体小样本、方差已知——Z检验?正态总体小样本、方差未知——t检验

?单正态总体方差的检验

?正态总体、均值未知——卡方检验

单正态总体均值的显著性检验统计假设的形式

(1?)??

?n(1)H0:?=?0(2)H0:?≥?0(3)H0:?≤?0

H1:?≠?0H1:?<?0H1:?>?0

双边检验左边检验

右边检验

单正态总体均值的Z检验

小样本、正态总体、标准差σ已知

σ??

?±zα/2?

n??

??0

(大样本情形σ未知时用SZ=

σ/n

小样本、正态总体、标准差σ未知

拒绝域的代数表示双边检验Z≥Zα/2

左边检验

s?右边检验?

?±tα/2(n?1)?

n??

tα/2(n?1)—自由度为n?1的t分布的分位点

Z≤?Zα

Z≥Zα

比例——特殊的均值的Z检验

Z=

(n?1)S2

2

χα/2

,

(n?1)S2

χ12?α/2

)

?p0

p0(1?p0)/n

p0——总体比例——样本比例

单正态总体均值的t检验

??0t=S/n

单正态总体方差的卡方检验

(n?1)S2

χ=2σ02

拒绝域

双边检验

左边检验右边检验χ2≥χ222α/2或χ≤χ1?α/2χ2≤χ21?α/2χ2≥χ2

α/2