实训项目三 义乌本地外贸出口管制调查实训

一、实训目的与要求:

1、了解我国出口外贸管制基本情况;

2、了解海关总署为义乌商品出口报关的便利措施;

3、了解义乌小商品旅游出口货物出口报关政策;

4、收集一个关于外贸管制的案例。

二、实训场地、设备、仪器、工具:

海关总署网站 义乌海关 商务部网站 浙江省外经贸厅

三、实训步骤与内容:

1、通过网络和实地考查的方式,熟悉我国是外贸管制的相关政策,具体列明种类、实行期限、管制方法等;

2、从调查中了解义乌海关针对小商品旅游购物相关的海关通关政策,要求包括具体通关流程;

3、了解义乌出口货物转关宁波的报关流程;

4、每4人一组,共同撰写实训报告;

四、思考题:

1、目前我国出口管制相关政策对义乌出口的影响;

2、海关总署针对义乌小商品旅游购物出台的政策效果如何?有无需要改进的地方?

注意:1、撰写实训报告,要求报告简介明了;

2、实训报告附后,作业交A4打印的实训报告即可;

义乌本地外贸出口管制调查实训实训报告

日期: 2012 年 11 月 21 日 班 级:10国贸5班

一、 实训目的和要求

1、了解我国出口外贸管制基本情况;

2、了解海关总署为义乌商品出口报关的便利措施;

3、了解义乌小商品旅游出口货物出口报关政策;

4、收集一个关于外贸管制的案例。

二、 实训内容(中间可插页)

1.我国外贸管制属于一种国家管制,目前所涉及的法律来源只限于宪法,法律,行政法规,部门规章以及相关的国际条约,不包括地方性法规,规章,以及各民族自治区政府的地方条例和单行条例。

我国出口外贸管理制度:禁止进出口管理,限制进出口管理,自由进出口管理。其他贸易管制制度:外贸经营者备案登记管理制度,出入境检验检疫制度,进出口货物收付汇管理制度,对外贸易救济措施。

对外贸易经营者管理制度实行备案登记制,对部分进出口商品实施国营贸易管理,或在一定期限内实施国营贸易管理。出入境检验检疫制度:1、实行目录管理,目录内的商品为法定检验商品,强制性检验。2、对于目录外商品实施抽检,并可根据贸易当事人要求实施检验检疫并制发相关证书;而对于高价值、高技术、复杂的进出口商品,明令要在合同中签订监造、装运前预检、监装、以及到货后最终检验和索赔的权利。进出口货物收付汇管理措施:通过核销单实行外汇核销。对外贸易救济措施:1.反倾销措施:临时反倾销期限:一般不超过4个月,特殊情况可以延长至9个月;最终反倾销措施:终裁决定确立倾销成立并由此对国内产业造成损害的,可以征收反倾销税。2.反补贴措施:临时反补贴期限:不超过4个月。3.保障措施:临时保障措施期限:200天,并计入保障措施总期限;最终保障措施期限:一般不超过4年,特殊情况提供证据可以延长期限,但不得超过10年。

2.海关报关基本流程:在义乌报关需要以下步骤,第一先是预录入,第二是电子表格申报,第三是现场交单并进行税费处理,第四是检查货物是否合格,第五对货物放行,最后是签发证明。现在义乌8000多个税则号简化到98个,报关出口一个集装箱货物要填上百个税则号的现象再也不会出现了。种类覆盖34个行业、1502个大类,32万种的义乌小商品将迎来全新的海关出口监管模式,享受家门口报关、简化申报等一系列报关手续

3.义乌出口货物转关宁波的报关流程:货物在义乌,直接在义乌报关,由于义乌不是关境,必须经关境才能完成出关手续,所以该批货物就作为海关监管货物运到指定的关境出关-宁波,货物到宁波后,经宁波海关验证运输工具、关封和义乌海关提供的转关资料,核实无误后放行。

思考题:

1. 近年来,义乌市加工贸易增长较快,主要涉及毛纺、塑料制品、相框、拉

链、饰品、服装、化妆品、针织袜业等。政策调整对义乌加工贸易的影响面

较广,主要是毛纺、塑料、相框、针织四大行业。涉限商品的加工贸易企业

资金周转压力增大。在国家经济宏观紧缩政策之下,企业的资金流动和周转

将面临严峻考验,部分企业可能迫于资金压力而放弃加工贸易。

2. 海关总署支持义乌小商品市场发展特殊政策成效初显。一是义乌小商品出口

单货不相符情况大为改善。二是义乌小商品出口成本显著降低。三是义乌小

商品通关效率明显提高。四是海关管理资源得到有效整合。五是进一步促

进了义乌小商品经济繁荣。

三.总结与分析

现在义乌小商品目前已经出口到世界上的200多个国家和地区,成为我国最大的小商品出口基地和全球最大的小商品集散地。随着商品城的高速发展,小商品出口出现了一些新问题。一方面,小商品出口业务量急剧扩大,海关监管压力增大,通关效率成为社会关注的焦点;另一方面,利用小商品走私夹带禁、限货物和侵犯知识产权的违法行为屡有发生,给小商品出口带来不利影响。在海关对义乌报关手续简化后,效果显著。义乌小商品出口单货不相符情况大为改善;义乌小商品出口成本显著降低;义乌小商品通关效率明显提高;海关管理资源得到有效整合.这对义乌小商品城的发展有了很大的帮助。

第二篇:报关实务各阶段实训

报 班级:姓名:学号: 关 实 务 实 训 1

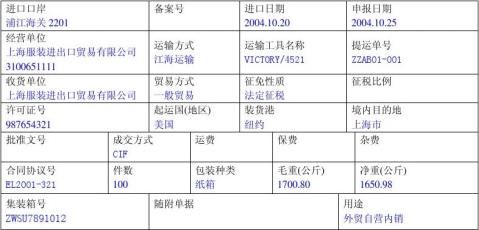

一、一般进出口货物通关实训 (一)、填制进口货物报关单、写出通关流程 1、一般进口货物报关单的填制。

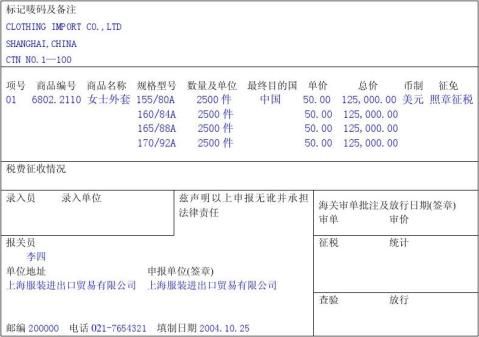

上海服装进出口贸易公司,该公司海关编号为31006511111。20xx年8月10号与美国纽约服装贸易公司订购一批服装,并签订合同EL2001-321,金额为USD500,000.00,CIF,货物用纸箱包装,每箱100件。商品的有关情况如下:

CAR SPEAKER 155/80A 2500 PIECES USD50.00/PARTS

160/84A 2500 PIECES USD50.00/PARTS 165/88A 2500 PIECES USD50.00/PARTS 170/92A 2500 PIECES USD50.00/PARTS

__________________________ TOTAL USD500000.00

载着该批货物的海轮于20xx年10月20日抵达上海浦江口岸码头,收货人于20xx年10月25日向上海浦江海关申报进口。

补充资料:

船名:VICTORY/4521;提单号:ZZAB01-001;毛重:1700.80KG;净重:1650.98KG;许可证号:987654321;商品编号:6802.2110;集装箱号:ZWSU7891012。

唛头:CLOTHING IMPORT CO.,LTD

SHANGHAI,CHINA CTN NO.1—100

中华人民共和国海关进口货物报关单

2

2、一般进口货物通关流程

(1)、进口申报

申报地点:上海浦江海关

申报时间:20xx年10月25日

申报手续:携带好进口货物报关单及随附单证;进行看货、取样,确定与申报实

际货物相符后,先向浦江海关进行电子数据申报,浦江海关下达接受申报指令后

递交纸质进口货物报关单。

(2)、配合查验

查验方式:抽样查验。

查验时间:海关正常工作日内。

查验地点:浦江海关进口口岸码头。

(3)、缴纳税费

缴纳方式:凭海关开出的纸质缴款和收费票据书在十五日内到海关指定的银行缴

纳税费。

(4)、提取货物

经过上述过程后,海关按规定签章放行,对进口货物做出结束海关进境现

场监管的决定。在一般进口货物中,放行等于结关,结束了海关的监管。允许进

口货物离开海关监管场所,提取货物。

(5)、办理相关的海关事务

进口付汇证明联

3

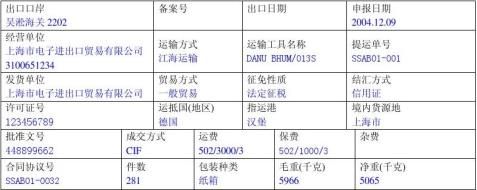

进口货物证明书 (二)、填制出口货物报关单、写出通关流程 1、一般出口货物报关单的填制。

上海市电子进出口贸易有限公司,该公司的海关注册编号为31006512345。于20xx年11月28日,上海市电子进出口贸易有限公司收到了一份STATE BANK OF GERMANY,HAMBURG,GERMANY于20xx年11月26日开来的信用证,购买汽车喇叭,信用证号码为GSN118488LY,金额为USD51331.50,CIF,该公司立即与买方德国汉堡阳光贸易有限公司联系,并签了合同SSAB01-0032,商品的有关情况如下:

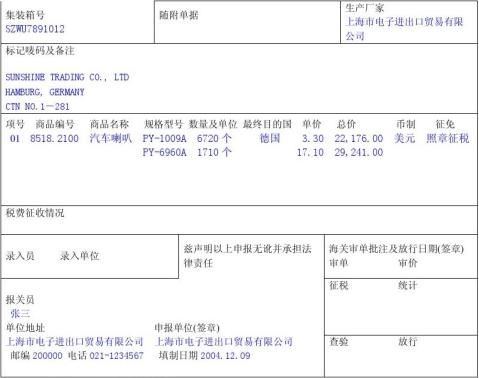

CAR SPEAKER PY-1009A 6720 PAIRS USD 3.30/PAIR

PY-6960A 1710 PAIRS USD17.10/PAIR

__________________________

TOTAL USD51417.00

该批商品用纸箱包装,每箱装30对。货备好后,上海市电子进出口贸易有限公司于20xx年12月9日向上海吴淞海关申报出口,将货装上了船名为DANU BHUM/013S,航次661的海轮运送出海。

补充资料:

提单号.:SSAB01-001;净重:5.065MT,毛重:5.966MT;集装箱号:SZWU7891012;出口外汇核销单号:448899662;许可证号:123456789;海关计量单位:对/个,运费为USD3000.00;保费为USD1000.00;商品编号为8518.2100。 唛头:SUNSHINE TRADING CO., LTD HAMBURG, GERMANY CTN NO.1-281

中华人民共和国海关出口货物报关单

4

(1)、出口申报

申报地点:上海吴淞海关。 申报时间:20xx年12月19号

申报手续:携带好出口货物报关单及随附单证;申报前看货、取样,确定与申报实际货物相符后,先向吴淞海关进行电子数据申报,吴淞海关下达接受申报指令后递交纸质出口报关单。 (2)、配合查验

查验方式:抽样查验。

查验时间:海关正常工作日内。

查验地点:吴淞海关出口口岸码头。 (3)、缴纳税费 缴纳方式:凭海关开出的纸质缴款和收费票据书在十五日内到海关指定的银行缴纳税费。

(4)、装运货物

经过上述过程后,海关按规定签章放行,对出口货物做出结束海关出境现场监管的决定。在一般出口货物中,放行等于结关,结束了海关的监管。允许出

5

口货物离开海关监管场所进行装运。

(5)、办理相关的海关事务

出口收汇证明联

出口收汇核销单 出口退税证明联

二、 保税加工业务实训

(一)、进料加工贸易报关程序

1、根据下列例子写出其报关程序。

深圳电子进出口贸易有限公司,与国外某厂商签订了一份进料加工合同,购进一批电脑零部件进行加工,加工成成品后外销出口至美国,装载货物的海轮于20xx年4月13日抵达深圳蛇口口岸码头,深圳电子进出口贸易有限公司于20xx年4月20日进行申报。

2、报关程序

(1)、合同备案:

合同审批:

? 拿正式的进料加工合同到深圳的外贸商务部主管部门审核。

? 审核通过后发给深圳电子进出口贸易有限公司“加工贸易业务批准证”

及“加工企业经营状况和生产能力证明”。

合同备案:

? 拿到“加工贸易业务批准证”及相关证件后到深圳主管海关办理合同备

案。

? 经营企业深圳电子进出口贸易有限公司将合同预录入计算机。

? 深圳电子进出口贸易有限公司在《加工贸易手册》中填明:深圳电子进

出口贸易有限公司、进口的电脑零部件和加工成品的品名、规格、数量及成品耗料标准、交货期、进出口岸等。所填项目应与合同所列有关项目一致。深圳蛇口海关进行审核后,批准保税;签发《设立银行保证金台账联系单》。

? 携带蛇口海关签发的《设立银行保证金台账联系单》到指定的银行设立

保证金台账,因空转,不付保证金,办完手续后,领取《台账设立通知单》。

? 凭银行的台账设立通知单到深圳海关领取《加工贸易登记手册》。

(2)、进口报关

进境申报。

? 申报地点:蛇口海关进口口岸码头

? 申报时间:20xx年4月20日

? 申报手续:电脑零部件进口向海关申报时,先向蛇口海关进行电子申报,

然后按主管海关指令向进境地海关递交纸质报关单。

? 海关审核后,陪同海关查验,因为有《加工贸易登记手册》,进境加工

的电脑零部件免税,海关放行,货物离开海关监管现场。

? 深圳电子进出口贸易有限公司进入加工过程,海关继续对进口零部件的

加工情况进行监管。

复运出口:

? 深圳电子进出口贸易有限公司对电脑零部件加工成成品后,在规定的交

货期内持《登记手册》将成品复运出口至美国,办理出口报关手续。 6

? 经海关审核,查验货物,海关放行等监管手续后,承运人将货物运输出

境。海关签发出口收汇核销单、出口收汇核销证明联、出口退税核销证明联。

(3)、核销结案:

? 最后一批加工成品出口后30日内,深圳电子进出口贸易有限公司递交

相关文件到海关办理核销手续。

? 海关核销后,签发《银行保证金台账联系单》交深圳电子进出口贸易有

限公司凭以到银行办理台账核销手续,对:“空转”的予以核销台账。 ? 合同结案。

(二)、来料加工贸易报关程序

1、根据下列例子写出其报关程序。

日本某厂商与上海服装贸易进出口有限公司签订一份来料加工合同,按日本厂商的要求将这批服装原料进行加工、装备,成品由日本厂商负责销售,上海服装贸易进出口有限公司按合同收取工缴费。外商提供的作价设备价款,我放用工缴费偿还。装载货物的海轮于20xx年1月20日抵达深圳蛇口口岸码头,深圳电子进出口贸易有限公司于20xx年2月1日进行申报。

2、报关程序

(1)、合同备案。

合同审批:

? 拿正式的来料加工合同到上海的外贸商务部主管部门审核。

? 审核完毕后,商务部主管部门签发《加工贸易业务批准证》。

合同备案:

? 拿到《加工贸易业务批准证》及相关证件后,到上海主管海关办理合同

备案,递交相关资料。

? 海关根据规定审核上海服装贸易进出口有限公司的加工贸易合同和各

项资料是否符合国家和海关的有关规定。

? 审核通过后,上海服装贸易进出口有限公司将合同预录入计算机。 ? 经海关审核通过的合同,批准保税,由主管海关核发《加工贸易登记手

册》,然后办理服装原料加工贸易货物进口。

(2)、进境申报

进境申报。

? 申报地点:上海海关进口口岸码头

? 申报时间:20xx年2月1日

? 申报手续:服装原料进口向海关申报时,先向上海海关进行电子申报,

然后按主管海关指令向进境地海关递交纸质报关单。

? 海关审核通过后,陪同海关查验,因为有《加工贸易登记手册》,进境

加工的服装原料免税,海关放行,货物离开海关监管现场。

? 上海服装进出口贸易有限公司进入加工过程,海关继续对进口服装原料

的加工情况进行监管。

复运出口。

? 上海服装进出口贸易有限公司对服装原料加工成成品后,在规定的交货

期内持《登记手册》将成品复运至日本,办理出口报关手续。

? 经海关审核,查验货物,海关放行等监管手续后,承运人将货物运输出

境,海关签发出口收汇核销单、出口收汇核销证明联。

7

? 在海关手册到期三个月之内向退税分局办理来料加工免税核销手续。

(3)、核销结案。

? 合同期满后,上海服装进出口贸易有限公司到银行办理台账核销手续

后,递交相关文件到海关办理核销手续,合同结案。

三、 保税物流业务实训

(一)、保税物流业务的通关程序

1、根据下列例子写出其报关程序。

中国大连A公司有国外的一批货物到达大连某港口,由大连安通物流有限公司将原料运至保税仓库存放。当大连某公司需要该批货物转口销往国外时,由大连A公司进行出口报关。

2、保税仓库的通关程序。

(1)、保税仓库货物进库报关。

四、 大连安通物流有限公司将货物运至大连保税仓库后,由大连A公司向大连

海关申报,填写《进口货物报关单》一式三份。报关单上须加盖“保税货物”印章并注明货物存入大连保税仓库。

五、 经大连海关查验放行,货物未办理纳税手续进境后,大连A公司应将货物

存入保税仓库,并将两份《进口货物报关单》随货交给大连保税仓库经营人,大连保税仓库经营人应在核对报关单上申报进口货物与实际入库货物无误后,在报关单上签收,其中一份报关单连同保税仓库货物入库单据交回大连海关存查。

(4)、保税货物海关监管要点。

? 对于各类已入库的保税货物,按照货主、货物类别分开保管;各类货物

之间设置明显的隔离带,以示区别;对于各类在库的保税货物,每月末均进行一次盘存,确保帐物相符,无差错,发现货物储存期将近一年时,通知货主尽快提货,特殊情况可向海关申请延期,但延期最长不能超过1年。

(3)、保税仓库货物出库报关。

? 需提供的单证:①海关制发的《保税仓库出库申请表》;②海关制发的

《保税仓库领料(提货)核准单》;③保税货物购销合同;④保税货物#5@p、装箱单;⑤ 进口货物报关单;⑥海关需要的其他有关单证。

(4)、保税货物复运出口:

? 保税仓库出库转口销往国外时,大连A公司向大连主管海关办理正式的

出口报关手续。填写出口货物报关单,交验货物入境时海关签印的报关单。 ? 由于货物转口售出,未在境内销售,免征出口关税、免交出口许可证件。

四、暂准进出境货物通关实训

(一)、暂准进境货物的通关程序

1、根据下列例子写出其通关程序。

20xx年8月3日英国A公司来华与国内B公司合作开设展览会,从而运进了各类展览品,展览会闭幕后于20xx年8月31日除因使用中正常的损耗外,展览品按原状复运出境。

2、暂准进境货物通关程序。

(1)、进境申报。

? 自展览品进境之日起6个月内复运出境,延长期限不得超过6个月。 8

? 展览品进境前,暂时进口货物的收货人必须填写“进口货物报关单”一式

三份,并注明“暂时进口货物”,展览会主办单位英国A公司与国内B公司应当将举办展览的批准文件连同展览品清单一起送展出海关办理登记。

(2)、提供担保。

? 经过申报和海关核准的展览品,申报人应向海关交纳相当于应付税款的

保证金,准予暂时免领进口货物许可证和暂时免纳税款。

(3)、查验放行。

? 海关核准展览品后,抽样对展览品进行查验,查验完毕后,对展览品做

出结束海关进境现场监管的决定。但放行不等于结关,是后续监管的开始。

3、核销结案:

(1)、复运出境。

? 展览会闭幕后于20xx年8月31日除因使用中正常的损耗外,展览品按

原状复运出境。展览会主办单位英国A公司与国内B公司持海关签章的复运出境的报关单,向海关申报核销和结关。

(2)、结关。

? 海关审核后,展览品按原状复运出境,将退还保证金,核销结案,予以

结关。结束了海关的后续监管。

(二)、暂准出口货物的通关程序

1、根据下列例子写出其通关程序。

20xx年3月20日,美国A公司向我国租借一批展览品,在纽约进行展览,展览会闭幕后于20xx年5月8日除因使用中正常的损耗外,展览品按原状复运进境。

2、暂准进境货物通关程序。

(1)、出境申报。

? 自展览品出境之日起6个月内复运进境,延长期限不得超过6个月。 ? 在出境地海关办理申报手续,提供展览品暂时出境的批准文件、出口货

物报关单、货运和商业单据等。

(2)、提供担保。

? 经过申报和海关核准的展览品,申报人应向海关交纳相当于应付税款的

保证金,准予暂时免领出口货物许可证和暂时免纳税款。

(3)、查验放行。

? 海关核准展览品后,抽样对展览品进行查验,查验完毕后,对展览品做

出结束海关出境现场监管的决定。但放行不等于结关,是后续监管的开始。

3、核销结案:

(1)、复运出境。

? 展览会闭幕后于20xx年5月8日除因使用中正常的损耗外,展览品按

原状复运进境。展览会主办单位美国A公司持海关签章的复运进境的报关单,向海关申报核销和结关。

(2)、结关。

? 海关审核后,展览品按原状复运进境,将退还保证金,核销结案,予以

结关。结束了海关的后续监管。

9

五、税费计算

(一)、进口从价税计算

1、某公司进口一批货物,成交价格是USD 2000000 FOB 纽约,运费是USD 20000,保险费是USD 2000,外汇牌价为1美元=8.0人民币元,原产地纽约适用的最惠国税率为40%,求该批货物应征的进口关税?

计算方法:

完税价格=CIF=2000000+20000+2000=2 022 000.00(美元)

折合为人民币=2022000×8=16 176 000.00(元)

进口关税税额=完税价格×法定进口关税税率

=16 176 000×40%=6 470 400.00(元)

(二)、进口从量税计算

2、国内某公司从美国购进了1000件男士衬衫,成交价格合计为CIF境内某口岸20.00美元/件,已知适用中国银行的外汇折算价为1美元=人民币7元,原产国美国适用最惠国税率为100元/件,计算应征进口关税。

计算方法:

进口关税税额=货物数量×单位税额

=1000×100

=100 000(元)

(三)、复合进口关税计算

3、国内某公司从日本购进笔记本电脑50台,其中30台成交价格为CIF境内某口岸5000美元/台,其余20台的成交价格为CIF境内某口岸6000美元/台,已知外汇牌价为1美元=人民币8.0美元,原产国日本适用最惠国税率为:完税价格低于5000美元/台的,关税税率为单一从价税30%;CIF境内某口岸6000美元/台以上的,关税税率为15000元从量税再加5%的从价关税,计算应征进口关税。 计算方法:

成交价格合计=5000×30=150 000(美元)(每台5 000美元的30台)

=6000×20=120 000(美元)(每台6 000美元的20台)

折合为人民币=150 000×8.0=1 200 000(元)

=120 000×8.0= 960 000(元)

单一从价进口关税税额=完税价格×进口关税税率

=1200000×30%

=360 000(元)

复合进口关税税额=货物数量×单位税额+完税价格×关税税率

=20×15000+960000×5%

=348 000(元)

合计进口关税税额=从价进口关税税额+从量进口关税税额

=360000+348000

=708 000(元)

(四)、出口关税计算

4、某公司向法国出口一批货物,成交价格为 FOB 100 000美元,运费6 000美元,保险费率为 0.3%,适用出口关税税率为 5%,汇率为 1 美元=7 元人民币,计算出口关税。

计算方法:

完税价格=FOB/(1+出口关税税率)

10

=100 000×7/(1+5%)=666 666.67(元)

应征出口关税税额=完税价格×出口关税税率

=666 666.67×5%=33 333.33(元)

(五)、进口消费税计算

5、某公司进口一批电视机,价格为CIF 东京 900 000.00日元,外汇牌价为1日元=人民币0.066152元,已知的关税税率为40%,消费税税率为8%,求应征的消费税税额?

计算方法:

完税价格=CIF=900 000×0.066125=59 536.80(元)

关税税额=59 536.80×40%=23 817.72(元)

消费税组成计税价格=(完税价格+关税税额)/(1-消费税税率)

= (59 536.80+23 817.72)/ (1-8%)

=90 602.74(元)

消费税税额=消费税组成计税价格×消费税税率

=90 602.74×8%

=7 248.22(元)

(六)、进口增值税计算

6、某公司进口货物一批,经海关审核其成交价格为939 125.05日元,其使用中国银行的外汇折算价为1日元=人民币0.066152元,折合人民币为62 125.00元,已知该批货物的关税率为25%,消费税税率为3%,增值税税率为17%,现计算应征增值税税额。

计算方法:

关税完税价格=62 125.00(元)

关税税额=62 125.00×25%=15 531.25(元)

消费税组成计税价格=(关税完税价格+关税税额) /(1-消费税税率)

= (62 125+15531.25)/ (1-3%)

=80 057.99(元)

消费税税额=消费税组成计税价格×消费税税率

=80 057.99×3%

=2 401.74(元)

增值税组成计税价格=关税完税价格+关税税额+消费税税额

=62125+15531.25+2401.74

=80 057.99(元)

增值税税额=增值税组成计税价格×增值税税率

=80 057.99×17%

=13 609.86(元)

11