报关单填制

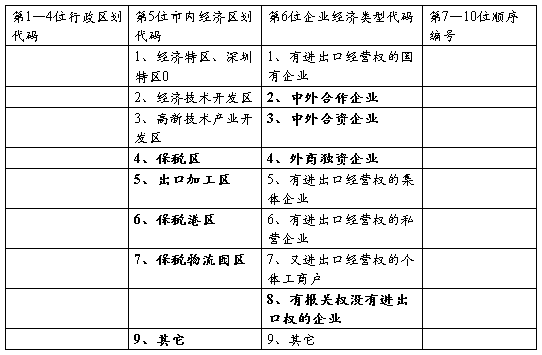

海关编号

XXXX (第1~4位) XXXX(第5~8位) X (第九位) 第10~18位为报关单顺序编号

接受申报的海关编码 接受申报的公历年份 1 进口,0 出口,I集中申报进口。E集中申报出口

一、进/出口口岸:口岸海关的名称及代码。如浦东海关2210(有隶属海关的填隶属海关,没有的填直属海关)

二、备案号:一份报关单只允许填报一个备案号,无备案号的免填

三、进/出口日期:运输工具申报日期,出口日期可免填。填报要求8位数字如:20121104

四、申报日期:海关接受日期。填报要求要求同上如:

五、经营单位:对外签订并执行合同的企业(10为代码)填报要求位单位的中文名称及十位编码

1、进出口企业之间相互代理,或没有进出口经营权的企业委托有进出口经营权的企业代理进出口的,填报代理方的公司中文名称及十位编码

2、外商投资企业委托外贸企业进口投资设备、物品的,填报外商投资企业的中文名称及十位编码,并在备注栏注明“委托XX公司进口”

3、援助、赠送、捐赠的货物,填报直接接受货物的单位名称及编码

4、经营单位第6位数字为“8”的单位,不得作为经营单位填报

5、境外企业企业不得作为经营单位填报。如委托港澳机构成交的货物

6、合同的签订者和执行者不一致,填报执行合同的单位名称及编码

六、运输方式:进境货物按照运抵我国关境第一个口岸;出境货物按照离开我国关境最后一个口岸填报

七、运输工具名称/航次号(Ocean Vesse l and Voy. No.):一份报关单只能填报一个运输工具名称

注:运输工具转关运输填报@16位转关申报单预录入号

八、提运单号:一份报关单只允许填报一个提运单号

九、收货单位/发货单位:填报中文名称及编码,无编码的填报中文名称。

十、贸易方式:一份报关单只允许填报一种贸易方式

一般贸易:1、以正常交易方式成交的进出口货物;

2、贷款援助的进出口货物;

3、外商投资企业进口供加工内销产品的料件

4、外商投资企业用国产原材料加工成品出口或采购产品出口;

5、供应外国籍船舶、飞机等运输工具的国产燃料、物料及零配件;

6、保税仓库几口供应给中国籍国际航行运输工具使用的燃料、物料等保税货物;

7、境内企业在境外投资作为实物投资运出的设备、物资

8、来料养殖、来料种植进出口货物;

9、国有公益性收藏单位通过合法途径从境外购入的藏品。

十一、征免性质:一份报关单只能填报一种征免性质(征、减、免的性质类别)

十二、征税比例/结汇方式:征税比例用于“进料非对口”;结汇方式用于出口

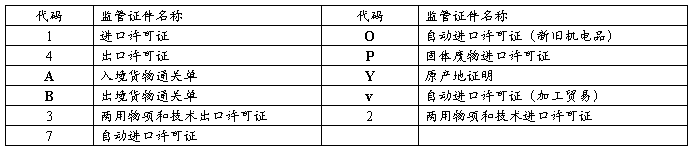

十三、许可证号:一份报关单只允许填报一个许可证号(包括进出口许可证、两用物项和技术进出口许可证、)

十四、起运/运抵国:中转且发生买卖关系,其中转地即为起运/运抵国

十五、装运港/指运港(Port of Loading/Destination):装货港是指进口货物在运抵我国关境前的最后一个境外装运港;指运港是指出口货物运往境外的最终目的港。对于发生运输中转的货物,最后一个中转港就是装货港,指运港不受中转港影响。

十六、境内目的地/境内货源地:代码含义与经营单位前5位的定义相同

十七、批准文号:出口收汇核销单号,且一份报关单只能填报一份出口收汇核销单号

十八、成交方式:

1、 CIF:CIP、DAF、DES、DEQ、DDU、DDP

2、 CFR:CPT

3、 FOB:EXW、FCA、FAS

十九、运费(Freight):

二十、保险费(Insurance):

注:运保费合并计算的,填报运费栏目中

二十一、杂费:成交价格以外的,应当计入完税价格或扣除的费用

调整因素(一)计入项目:销售佣金、经济费、容器费、包装材料费、劳务费、协助的价值、特许权使用费

返给卖方的转售受益,保修费

(二)扣减项目:建设、安装、转配、维修或技术援助费用、到货后的运费、保险及相关费用、

进口关税、环节税、复制支付的费用、利息费用、码头装卸费、购货佣金

运费、保费、杂费填写列表

二十二、合同协议号(Contract No.):填报全部字头和号码

二十三、件数No.and Kind of Packages :外包装可以单独计数的一个包装。裸装、散装货物填报“1”,如果单据列明托盘件数,又列明单件包装件数,或仅列明托盘件数的,填报托盘件数。

二十四、包装种类(No.and Kind of Packages):

二十五、毛重(Gross Weight):以千克计量,不足1千克填报为“1”,另小数点后保留4位

二十六、净重(Net Weight):同毛重

二十七、集装箱号(Container No.):集装箱号/规格/自重,多个集装箱的填报备注栏,非集装箱货物填报为“0”

二十八、随附单据(Document Attached):监管证件代码:证件编号,多个证件的填报备注栏

注:1、2、3、4、x、y等证件填报进出口许可证栏目,其他填报随附单据

二十九、用途/生产厂家:常见的用途外01贸自营内销、03其他内销、04企业自用、05加工返销、、收保证金等

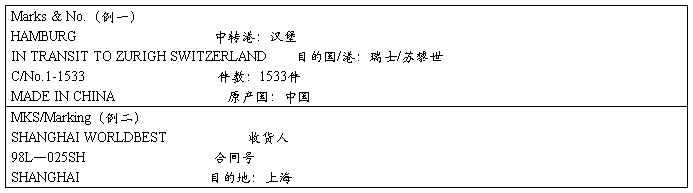

三十、标记唛码及备注(Marks、Marking、MKS、Marks&、Shipping Marks):一般分列明:收货人代号、合同号、发票号、目的地、原产国、最终目的国、目的港或中转港

填报要求:1、除图形以外的所有文字和数字

2、受外商投资资企业委托代理进口投资设备、物品的进出口企业名称填报“委托XXX进口”

3、多个监管证件的。除第一个监管证件之外填:“监管证件代码:监管证件编号”

4、多个集装箱号的。除第一个之外填:“集装箱号/规格/自重”。

5、关联备案号

6、关联报关单号

7、加工贸易货物

三十一、项号:第一行填报商品排列序号,第二行填报针对加工贸易原产地证书联网监管的货物填报手册或证书

上的商品项号

三十二、商品编号(H.S.):商品编码

三十三、商品名称、规格型号(Description of Goods):第一行填报商品的中文名称,第二行填报规格型号

三十四、数量及单位:第一行法定第一计量单位、第二行法定第二计量单位、第三行成交计量单位

三十五、原产国/最终目的国(Country/Origin或Made in或Manufacture):名称或代码

三十六、单价、总价、币制(Unit Price、Total Price/Amount)

三十七、征免(征、减、免的实际操作方式):常见的征免方式:1照章征税、2折半征税、3全免、4特案、5、随征免性质、6保证金、7保函

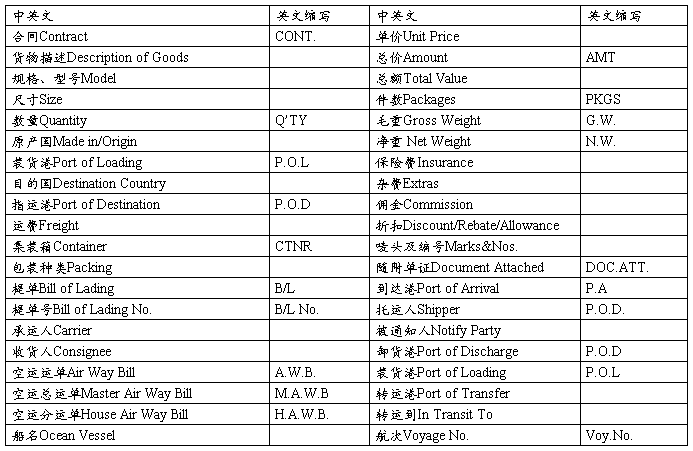

注:发票、装箱单、提单主要内容的中英文对照关系

第二篇:20xx年报关员考试报关单填制与改错精选习题

20xx年报关员考试报关单填制与改错精选习题

一、单选题:

1、填制报关单(仔细阅读以下资料,然后根据《中华人民共和国海关报关单的填制规范》的要求,从选项中选出正确的一个答案)

资料一:

广东东升医疗机械公司 (经营单位代码:518994x x x x) 在投资总额内,委托广东省机械进出口公司(经营单位代码:512091x x x x)进口设备一批,装载该批货物的运输工具于20xx年5月1日申报进口,次日由广东日华公司持“检验检疫货物通关单”(证件号码A:53010104230018)和证明号为Z51011A00388的征免税证明(海关签注的征免性质为“鼓励项目”)及有关单据向佛山新港海关(关区代码5189)代理报关,法定计量单位为套,运保费700美元。

进口口岸栏应填:

A、广州海关

B、佛山新港海关

C、广州海关5100

D、佛山新港海关 5189

标准答案:d

2、备案号栏

A、Z51011A00388

B、A:53010104230018

C、YMLU 6688327

D. 不填

A B C D

标准答案:a

3、进口日期栏应填:

A.090501

B.090502

C.20090501

D.20090502 A B C D 标准答案:c 4、经营单位栏应填:

A、518994x x x x

B、广东东升医疗机械公司

C、广东东升医疗机械公司 518994x x x x

D、广东省机械进出口公司 512091x x x x

标准答案:c

解 析:从资料一,广东东升医疗机械公司 经营单位代码518994x x x x的第六位为“4”得知,该企业为外商投资企业,外商投资企业委托进出口企业进口投资设备、物品的,经营单位为“外商投资企业”,根据填制规范,应填制其中文名称及编码,并在备注栏填写“委托广东省机械进出口公司进口”。

5、运输方式栏应填:

A、江海运输

B、2 C、3 D、航空 标准答案:b

解 析:从装箱单中有Vessel Voyage No. MAY FLOWER. 0425,可以得知,运输方式是水路运输。

20xx年报关员考试课堂:税关

(一) 关税的征税主体以及关税纳税人概念

关税的征税主体是国家,由海关代表国家向纳税义务人征收。关税的征收对象是进出关境的货物和物品。

关税纳税义务人,是指依法负有直接向国家缴纳关税义务的单位或个人,亦称为关税纳税人或关税纳税主体。我国关税的纳税义务人是进口货物的收货人、出口货物的发货人和进出关境物品的所有人。

(二) 进口关税

是指一国海关以进境货物和物品为征收对象所征收的关税,在国际贸易中,一直被各国公认为是一种重要的经济保护手段。

(三) 出口关税

是一国海关以出境货物和物品为课税对象所征收的关税。

20xx年报关员考试课堂:进口环节税

(一)增值税

增值税,是指以商品的生产流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税。

(二)消费税

消费税是以消费品或消费行为的流转额作为课税对象而征收的一种流转税。我国消费税的征收是在货物普遍征收增值税的基础上,选择少数消费品再征收的税。我国消费税采用价内税的计税方法,计税价格的组成中包括了消费税税额。

(三)船舶吨税

船舶吨税,是由海关代为在设关口岸对进出、停靠我国港口的国际航行船舶征收的一种使用税。征收船舶吨税的目的是用以航道设施的建设。

20xx年报关员考试课堂:审定出口货物的完税价格

出口货物的成交价格是指该货物出口销售到中华人民共和国境外时买方向卖方实付或应付的价格。出口货物的成交价格中含有支付给境外的佣金,如果单独列明,应当扣除。

出口货物完税价格=离岸价格(FOB中国口岸)-出口税=离岸价格/1+出口关税税率