泰 山 学 院 经 济 管 理 系

本 科 毕业论文

日照港股份有限公司20##年度报告财务分析

姓名:张超

学号:2006050030

专 业 名 称 财务管理

申请学士学位所属学科 管理学

指导教师姓名、职称 贾莉莉 讲师

年 月 日

摘 要

20##年,一场源于美国、席卷全球的金融危机不仅全面冲击着世界经济,而且从金融领域扩散到实体经济领域,涉及范围之广、影响程度之深、冲击强度之大为历史所罕见。这场前所未有的经济危机对我国经济也造成了巨大震荡。就港口运输业而言,我国港口企业运输生产大幅滑坡,而且这种影响正呈蔓延和扩大的趋势。港口的行业在这次的金融危机所受的冲击是非常大的,因为中国经济的外向依存度业已达到了70%,所有主要的沿海港口的发展都有赖于我国过去将近30年的外贸的快速增长。因此,如何应对当前的金融危机,在外贸发展萎缩的情况下求生存、谋发展,成为我国广大港口企业一个不可回避的问题。

本文以日照港股份有限公司20##年财务报告为研究对象,结合20##年、20##年的财务数据,全面系统地分析研究财务总体情况、综合财务能力及其环境。论文力求把握数据之间的逻辑关系,关注重要财务事项的环境因数,关注基于公司发展战略的财务政策选择。

关键词:上市公司; 财务报告; 财务战略; 财务环境; 日照港股份有限公司

Abstract

In 2008, a financial crisis from the United States, swept through the world, the full impact of not only the world economy, but also from the financial sector spread into the real economy, involving extensive, deep impact, impact strength rarely seen much history. This unprecedented economic crisis on our economy also caused great unrest. The port industry, the Chinese port of transportation and production companies a substantial decline, and this effect was being spread and expand. Port industry in this financial crisis is a very big blow, because the dependence on export-oriented Chinese economy has reached 70%

All major coastal port development will depend on our trade over the past nearly 30 years of rapid growth. Therefore, how to deal with the current financial crisis, foreign trade development in shrinking survival and development, and has become an unavoidable large port business problems.

In this paper, Rizhao Port Co., Ltd. in 20## financial reports as the research object, combined in 2007, 2006, financial data, a comprehensive and systematic analysis of the overall financial situation, the consolidated financial capabilities and its environment. Thesis aims to understand the logical relationship among data, focused on important financial matters, environmental factors, attention to development strategies based on the company's financial policy choices.

Key words:listed company; financial reporting; financial strategy; financial

environment; Rizhao Port Co.Ltd

目 录

1.引言..............................................................1

2.日照港股份有限公司企业战略分析....................................2

2. 1我国港口业发展趋势...........................................2

2.2日照港股份有限公司简介.....................................2

2.3公司发展战略分析---- SWOT分析................................3

2.3. 1优势分析.............................................3

2.3. 2劣势分析.............................................3

2.3. 3机会分析.............................................4

2.3. 4威胁分析.............................................4

2. 4公司面临的市场竞争...........................................4

3.公司财务报表分析..................................................5

3. 1资产负债表分析...............................................5

3.1.1资产负债表总体分析...................................5

3. 1. 2资产负债表主要项目分析...............................5

3.2 利润表分析...................................................6

3.2. 1利润增减变动水平分析评价.............................6

3.2. 2利润结构变动分析评价.................................7

3. 3现金流量表分析...............................................7

3.3. 1经营活动现金流量表总体分析...........................7

3.3.2经营活动现金流量表结构分析...........................7

3.4所有者权益变动表分析.........................................8

3.4.1所有者权益变动表总体分析.............................8

3. 4. 2所有者权益变动表主要项目分析.........................8

4.公司财务指标分析..................................................9

4.1盈利能力分析.................................................9

4.1.1资本经营能力分析.....................................9

4.1. 2资产经营能力分析.....................................9

4. 1. 3商品经营盈利能力分析................................10

4. 2营运能力分析................................................11

4.2.1总资产营运能力分析..................................11

4.2.2流动资产周转速度分析................................11

4. 2. 3固定资产利用效果分析................................12

4.3偿债能力分析................................................13

4.3.1短期偿债能力分析....................................13

4.3.2长期负债能力分析....................................15

4.4企业发展能力分析............................................16

4.4.1股东权益增长率分析..................................16

4.4.2营业利润增长率分析..................................16

5.杜邦财务分析....................................................17

5. 1杜邦分析的分析意义..........................................19

5. 2净资产收益率的分解过程......................................19

5. 3净资产收益率的分析评价......................................20

6. 总体评价及相关建议.............................................21

6. 1影响日照港经营的有利因素...................................21

6. 2影响日照港经营的不利因素....................................21

6. 3思考与对策..................................................22

7.结束语..........................................................22

附录..............................................................23

参考文献..........................................................27

致谢..............................................................28

1引言

财务分析,是指利用财务资料及与之有关的其他数据资料,采用一定的方法对企业财务活动中的各种经济关系及财务活动结果进行分析、评价,为财务决策、财务诊断、咨询、评估、监督、控制提供所需财务信息。财务分析已经成为企业财务状况、经营成果的工具。

随着资本市场的发展,现代企业财务分析正在出现一些新的特征:第一,财务分析与公司战略紧密结合;第二,单个公司的财务分析与整个行业紧密结合;第三,从盈利分析到现金流量分析再到风险导向的分析;第四,从财务状况一般性的整体分析到重要事项深度分析;第五,从财务数据的一般分析到数据深度综合加工分析。这些方面必将对我国上市公司财务分析产生重要影响,提出新的要求[1]。

基于以上情况,本文以日照港股份有限公司20##年财务报告为研究对象,结合20##年、20##年的财务数据,全面系统地分析研究财务总体情况、综合财务能力及其环境。论文力求把握数据之间的逻辑关系,关注重要财务事项的环境因数,关注基于公司发展战略的财务政策选择。

2日照港股份有限公司企业战略分析

2.1我国港口业发展趋势

港口业作为国民经济和社会发展的重要基础设施行业,近年来受国民经济持续稳定发展,国际制造中心向中国转移等因素推动,国际航运业对我国港口参与运输的需求强烈,港口业呈现出蓬勃发展的良好趋势[2]。

2.2日照港股份有限公司简介

日照港股份有限公司是经山东省人民政府批准,由日照港(集团)有限公司(原日照港务局)为主发起人,联合兖矿集团、中煤能源集团、淄博矿业集团、潞安矿业集团、晋城无烟煤矿业集团共同组建并于20##年7月15日正式成立。公司注册资本4亿元人民币。

日照港股份有限公司完整继承了资产最优良、盈利能力最强日照港(集团)有限公司的煤炭、矿石等散杂货的中转、装卸、搬运、堆放、仓储等港口资产和业务。目前公司主要经营煤炭、矿石、水泥等大宗散杂货装卸、堆存业务。

日照港股份有限公司现有万吨级以上深水泊位17个(其中万吨级以上深水泊位13个),其中拥有2个10万吨级煤炭装船泊位和2个20-30万吨级的矿石卸船泊位。靠泊能力和作业效率属国内领先水平,20##年公司完成货物吞吐量5496万吨。日照港20##年底建成水深-18米的主航道,满足20万吨级以上船舶进出港。公司煤炭出口系统改扩建工程、大型矿石码头工程竣工投产后,煤炭年通过能力达到4500万吨、铁矿石年通过能力1600万吨[3]。

表1-1 公司概要[4]

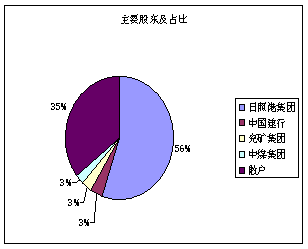

图1-1日照港股权结构[5]

2.3公司发展战略分析---- SWOT分析

2.3.1优势分析

⑴公司区位优势明显;

⑵自然条件优越;

⑶腹地广阔;

⑷集疏运方便快捷。

2.3.2劣势分析

⑴受全球经济危机影响,需求下滑,增长放缓;

⑵资本运作困难较大;

⑶固定成本压力加大;

⑷内控制度有待于进一步完善。

2.3.3机会分析

⑴全省铁路规划带来新的发展机遇;

⑵2000万吨大型钢铁精品基地项目规划启动;

⑶国家正式将山西煤炭外运大通道的出海口定在日照港;

⑷日照港矿石二期等工程将逐步投产。

2.3.4威胁分析

⑴全球经济危机导致国际贸易和运输总量下滑;

⑵公司货种结构单一、外贸依存度高、经营风险大;

⑶港口通过资本市场融资和资金回笼的环境恶化。

2.4公司面临的市场竞争

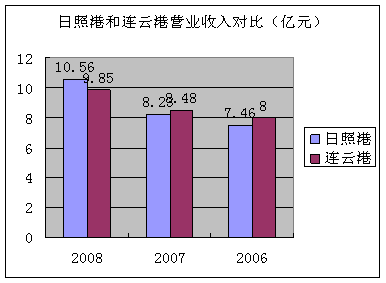

由于港口企业的发展主要与腹地经济发展密切相关,因此具有相同腹地的港口企业间竞争相对激烈,且直接表现在货种竞争。日照港主要经营货种为煤炭、矿石等,主要竞争集中在经济腹地与经营货种相近的青岛港、连云港等。

图2-1日照港与连云港营业收入对比

3公司财务报表分析

3.1资产负债表分析

3.1.1资产负债表总体分析(见附表一)

日照港总资产在20##年增长了723984466.01元,增幅达17.35%,说明公司年资产规模有较大增长,公司正处于一个快速增长期。

一般而言,流动资产的变现能力强,其风险较小,而非流动资产则正好相反。20##年日照港非流动资产比重高达92.55%,比上年下降1.34%,变动幅度不大,相对比较稳定,但同时资产流动性偏低,是经营的潜在风险增大。但这又要考虑到公司港口运输业务有对固定资产、基础设施等的巨大需要,因而在整体上与行业发展要求是相适应的。

日照港20##年所有者权益比重为55.76%,负债比重为44.24%,各自下降和上升了5.78%,这表明公司资本节共进一步得到优化与均衡。由于变动幅度不大,公司的资本结构稳定度也较高。进一步重视借贷资本的运用,说明公司的负债经营理念得到加强。

3.1.2资产负债表主要项目分析(见附表一)

⑴货币资金:20##年度增加了31314767.88元,增长了34.17%,这一方面与企业营销规模扩大带动货币资金增加有关,另一方面是为大笔现金支出做准备,因为企业与一年到期的非流动负债增加了57700000元,应付票据增加了50000000元,这些款项偿还都需要企业提前做好准备,积累大量货币资金以备需要。

⑵应收票据:20##年度增加了8307333.10元,增长了23.76%,系业务收入大量使用承兑汇票结算所致。

⑶应收账款:20##年度增加了61677967.89元,增长幅度达89.78%,主要是本期装卸业务收入大幅增加引起。

⑷存货:20##年度4311558.65元,增长了8.55%,这已是由于本期装卸作业量增加向以增加装卸作业相关材料有关;而是由于报告期内承接的通信、水电等工程业务增加,期末未结算工程支出计入在产品所致。

⑸长期股权投资:20##年度增加了88056950.06元,增加了9.76%。这主要是该年度公司与中国联合水泥集团共同出资组建日照中联港口水泥公司注资所致。

⑹固定资产和在建工程:固定资产增加了572737147.38元,上升幅度为25.18%,市总资产规模上升了13.72%,是非流动资产中对总资产变动影响最大的项目。固定资产规模体现了一个企业的生产能力,日照港固定资产大幅上升,主要是前期在建工程陆续完工,相关设备、建筑投产使用所致。由此也是在建工程减少了47096630.09元,从而实现了日照港生产能力的扩张。

⑺短期借款和长期借款:两者于20##年度分别增加了110000000元和222290000元。这两项增加主要是由于企业扩大生产经营规模需要而大量举债。同时企业长期借款增加快于短期借款,说明企业筹资政策正在发生变化,更倾向于降低风险的筹资方式。

⑻应付票据:大量增加主要系本期吞吐量增长导致期末应付装卸作业成本增加所致。

⑼股本和资本公积:前者增加了630592040元,后者减少了609502396.80元。这两者的变化主要是公司在2008 年度股东大会上决议以总股本63000万股为基数,按每10股转增10股的比例用资本公积转增股本。

3.2利润表分析

3.2.1利润增减变动水平分析评价(见附表二)

⑴ 净利润分析:20##年度,日照港实现净利润204339534.71元,比上年增加了17485757.33元,增长了9.34%,增幅较大。从水平分析表看,公司净利润增长主要是由于利润总额增长了57515968.30元引起。而由于所得税比上年增加了40030210.97元,二者相抵,导致净利润增长了7485757.33元。

⑵ 营业利润分析:20##年度日照港营业收入比上年增加了233447776.50元,增幅达28.37%,主要是吞吐量的大幅增长,装卸费率提升,因吞吐量增长而使堆存收入大幅增加;投资收益的增加主要系联营企业万盛公司20##年度经济效益大幅提升所致。但由于:①工程转资产是折旧费用增加,委托装卸业务增加带来的租赁费支付上升和工程劳务增加而增加的材料费推动营业成本大幅上扬;②报告期内享受的国产设备投资抵免企业所得税的抵免额较上年大幅减少,使得所得税费激增。增减相抵后营业利润增加了57792278.76元。

⑶利润总额分析:20##年度日照港股份有限公司利润总额增长了57515968.30元,关键原因是公司的营业利润增长了57792278.76元,增长率为28.83%;同时营业外收入增长也是导致利润总额增长的有利因素,营业外收入增长了202906.10元,增长率为32.79%。但营业外支出的不利影响使利润总额减少了1303994.76元。增减因素相抵,利润总额增加了57515968.30元。

3.2.2利润结构变动分析评价(见附表二)

从附表二可以看出本年度企业各项财务成果的构成情况。营业利润占营业收入的比重为24.45%,比上年度增长0.08%,本年度利润总额比重为24.41%,比上年增长0.07%。可见,从企业利润的构成情况看,盈利能力比上年都有小幅提高。各项财务成果增长的原因,从营业利润结构增长看,主要是营业税费、财务费用结构下降所致,说明两者下降是营业利润比重提高的重要原因。

3.3现金流量表分析

3.3.1经营活动现金流量表总体分析(见附表三)

从附表三可以看出,日照港20##年净现金流量比上年增加了11314767.88元,而经营活动产生的现金流量更是增加了35755737.21元,比上年增长了17.97%。这其中经营活动现金流入量增长了12.25%,主要是由于销售商品、提供劳务收到的现金增加了146252724.28元占整个经营活动现金流入量比重达78.72%。这也说明公司营销得力,提供的港口运输服务得到了认可。而经营活动流出量增长了10.77%则是多方面原因造成。首要的是因为公司购买商品、接受劳务支付的现金增加了79156802.39元。其次,由于报告期内大量承接工程劳务,是支付给职工的现金大涨,增幅为24.04%。最后,支付其他与经营活动有关的现金也是影响现金流出量增加的重要原因,占到了23.55%的比重。

3.3.2经营活动现金流量表结构分析(见附表三)

⑴现金流入结构分析

日照港20##年现金流入总量为2002968627.45元,其中经营活动现金流入量为1089883084.25元,占总量比重的54.41%。可见企业现金流入量主要有经营活动产生,说明企业营运能力强,提供的劳务服务在社会上有较高的认可度,企业未来的业务发展潜力巨大,前景看好。

⑵现金流出结构分析

日照港20##年现金流出总量为1991653859.37元,其中经营活动现金流出量比重为42.94%。由此可见企业的现金支出主要是为了扩大生产,提高业务量方面的支出,正是这种有利的现金支出支持下,公司的主营业务才得以蓬勃发展,公司盈利才可以不断增长。

3.4 所有者权益变动表分析

3.4.1.所有者权益变动表总体分析(见附表四)

由附表四可以看出,日照港20##年所有者权益比20##年增加了162431177.91元,增幅为6.32%,从影响项目看,主要是:上年年末余额基数较大,在此基础上本年度所有者投入资本增加了197192870.45元,利润分配减少了31500000元,净利润增加了17485757.33元,但同时由于直接计入所有者权益的所得和损失大幅下跌了69102454.50元,增减相抵使得所有者权益增加了162431177.91元。

而若以20##年年末余额比上年增加的金额为100%,则在次变动中直接计入所有者权益的所得和损失变动占-227.24%,是对增加的所有者权益金额影响最大的项目,其次所有者投入资本变动对所有者权益金额的增加形成了最大的正面影响,占121.40%。当然更不能忽视的是本年所有者权益的稳定增加中上一年度打下的良好基础的作用不能被抹杀,正如表中反映的一样,上年年末余额变动占了变动额构成的215.74%。

3.4.2.所有者权益变动表主要项目分析(见附表四)

⑴直接计入所有者权益的所得和损失:20##年度该项目大幅下降系其他资本公积在年度内划转造成的,它使该项目减少了193001227.25元,另一个方面,公司在权益法下由被投资单位其他所有者权益变动而增加了16900000元。

⑵所有者投入资本:20##年度该项目大幅增加主要是由于公司增资扩股所致,其中股本为592040.00元,资本公积为196600830.45元。

4公司财务指标分析

4.1盈利能力分析

4.1.1资本经营能力分析

净资产收益率=[总资产报酬率+(总资产报酬率-负债利息率)*负债/净资产]*(1-所得税税率)

20##年:[6.20%+(6.20%-2.19%)*100.35%]*(1-33%)=6.85%

第一次替代:[6.42%+(6.42%-2.19%)*100.35%]*(1-33%)=7.15%

第二次替代:[6.42%+(6.42%-1.77%)*100.35%]*(1-33%)=7.43 %

第三次替代:[6.42%+(6.42%-1.77%)*71.18%]*(1-33%)=6.52 %

20##年:[6.42%+(6.42%-1.77%)*71.18%]*(1-25%)=7.30%

总资产报酬率变动的影响:7.15 % -6.85 % =0.30 %

利息率变动的影响:7.43%-7.15%=0.28%

资本结构变动的影响:6.52%-7.43%=-0.91%

税率变动的影响:7.30 %-6.52 %=0.78 %

所以日照港净资产收益率在20##年比20##年上升了0.45 %,由于连环替代法的分析可见,公司净资产收益率提高的原因主要是由于企业所得税率降低引起的,其次,总资产利用效率提高和企业负债筹资成本下降也为净资产收益率提高带来有利影响,他们是净资产收益率分别提高了0.30%和0.28%;而负债与净资产之比的下降,使净资产收益率降低了0.91%,增减相抵,净资产收益率仍上升了0.45%.

4.1.2资产经营能力分析

图4-1总资产报酬率对比

由以上对比可以看出,日照港近三年来的总资产报酬率在不断的小幅上升,呈现出一种稳定增长的态势。在于自己的主要竞争对手连云港的比拼中,正是凭借这种稳中求进的发展策略,在20##年度首次在该指标上超越了连云港,这说明日照港的资产经营能力在经过几年的港口设备更新、基础设施改造后,公司盈利水平提高,效果得以彰显。

4.1.3商品经营盈利能力分析

表4-1成本利润率分析表

从表中可以看出,公司20##年成本利润率指标比20##年都小幅下滑,说明企业利润增长速度慢于成本费用增长速度。

表4-2收入利润率分析表

从表中可以看出,日照港20##年各项收入利润率仅小幅上升甚至较明显的下降趋势,表明公司经营盈利能力有所减弱。

4.2营运能力分析

4.2.1总资产营运能力分析

总资产收入率=营业收入/平均总资产*100%

20##年:1056181435.52/(4898825940.50+4174841474.49)/2*100%=23.28%

20##年:822733659.02/(4174841474.49+3169279757.51)/2*100%=22.41%

差异:23.28%-22.41%=0.87%

20##年度日照港的总资产收入率比20##年上升了0.87%反映出日照港在整个经营过程中资产的利用效率有所提高,表明企业的相关服务得到了社会上的认可,并进一步满足了社会发展对港口运输业务的需要。

4.2.2流动资产周转速度分析

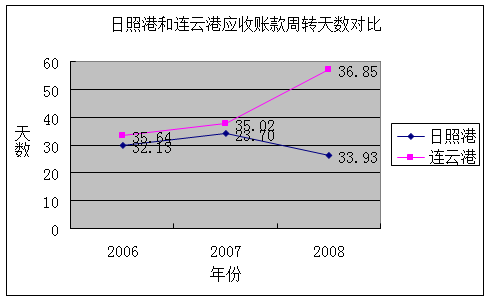

⑴应收账款周转速度分析

图4-2应收账款周转天数对比

由上图可知,日照港20##年应收账款周转天数比上年慢了10.23天,这表明日照港的收款速度放缓,资产流动性降低,由此可能带来坏账损失增加和收账费用增长。但是,与主要竞争对手连云港进行横向比较可以看出,日照港的应收账款周转速度还是可以接受的,并且在竞争中占据一定的优势,收账速度放缓是在整个行业大环境下发生的。

⑵存货周转速度分析

图4-3存货周转天数对比

由上图可以看出,日照港20##年存货周转天数比上年快了7.75天,这表明企业经营得力,产品畅销,同时也可能与企业改变销售政策,适度增加赊销有关。再看与其主要竞争对手连云港的横向比较,日照港近三年来存货周转速度都比连云港快,尤其在20##年,日照港的存货周转天数比连云港快了30.63天,两港口在产品营运上的差距急剧拉大,表明日照港的煤炭、矿石等主要货品在与连云港的竞争中逐步确立其优势地位。

4.2.3固定资产利用效果分析

固定资产收入率=营业收入/固定资产平均值*100%

20##年:1056181435.52/(2847382919.44+2274645772.06)/2*100%=41.24%

20##年:822733659.02/(1961088554.01+2274645772.06)/2*100%=38.85%

差异:41.24%-38.85%=2.59%

分析表明,20##年日照港的固定资产收入率比20##年提高了2.59%,这是企业的固定资产利用效率进一步提高,固定资产单位产值进一步提升的标志,反映出企业优化资产利用的努力得到了回报,有利于企业加快推进固定资产优化工程的步伐。

4.3偿债能力分析

4.3.1短期偿债能力分析

⑴流动比率分析

图4-4流动比率对比

由以上趋势对比图可以看出,日照港的流动比率偏低,近三年来都未超过0.6,而且还一直处于波动当中,在20##年其流动比率为0.48,公司的短期偿债压力是非常大的。但这又要与企业所处的行业特点来分析,由于港口运输业中对基础设施、固定资产等有很大需要,必然导致流动资产规模较小,这是其流动比率低的一个重要原因。同时结合资产负债表的相关分析,日照港正在日益重视负债经营,充分利用财务杠杆效应,这也会对流动比率偏低产生影响。

但我们也应注意到作为其主要竞争对手的连云港在近三年来的流动比率是重要高于日照港,尤其是20##、2008两年,连云港的流动比率都接近于1,这表明连云港的短期偿债能力要强于日照港,其经营风险也要相对低一些。因此,日照港的短期偿债能力值得引起我们的关注。

⑵现金流量比率分析

图4-5现金流量比率对比

由上图可知,日照港近三年来的现金流量比率一直比较稳定,但又比较偏低,只有0.4左右,这表明日照港的生产经营活动产生的现金流量满足不了企业偿债需要,公司必须以其他方式取得现金,才能保证债务的及时偿还。这一分析与上面对日照港流动比率的分析所得出的结论是一致的。

再从横向比较看,日照港近三年来的现金流量比率要有与连云港,这表明企业的流动资产中,日照港有更多来源于经营活动产生的现金流量可以用来偿还债务,在这一方面,日照港又比连云港做的要出色些。

4.3.2长期负债能力分析

⑴ 资产负债率分析

图4-6资产负债比率对比

由以上趋势对比图可知,日照港近三年来的资产负债率呈稳步上升趋势,表明企业的债务负担正在逐步加重,但我们又要联系到企业当前重视扩大负债经营这一现实状况,充分利用财务杠杆效应的一面。总体而言,日照港的负债水平还没有达到50%的资产比重,因而公司的负债水平仍可以为投资者和债权人所接受。同时,我们也应该注意到公司负债率能不断提高也间接表明了企业信誉良好,债权人对其偿债能力有信心。

从横向比较来看,日照港与连云港这两个竞争对手在发展思路上呈现出截然不同的两种思路,日照港近年来着力扩大负债经营,而连云港却反其道而行之,有一对自己的资产负债率进行调控,更多依靠自有资本来发展。

⑵ 固定资产长期适合率分析

固定资产长期适合率=固定资产净值/股东权益+非流动负债*100%

20##年:2847382919.44/(2731570535.13+1413965581.32)*100%=68.69%

20##年:2274645772.06/(2569139357.22+1160637147)*100%=60.99%

差异:68.69%-60.99%=7.70%

从分析结果看,近两年来日照港的长期资金都能够满足固定资产的投资需要,尽管20##年固定资产长期适合率比20##年上升了7.70%,但回旋余地仍然相对较大。从20##年来看,有31.31%的长期资金用于其他方面,进而可以推断出企业通过长期资金来缓解短期偿债压力。

4.4企业发展能力分析

4.4.1股东权益增长率分析

股东权益增长率=本期股东权益增加额/股东权益期初余额*100%

20##年:162431177.91/2569139357.22 *100%=6.32%

20##年:314534663.83/2218715865.80 *100%=14.18%

差异:6.32%-14.18%=-7.86%

由计算结论可以看出,日照港的股东权益总额在不断增加,但20##年的增长速度比20##年下降了-7.86%,有较明显的回落,这主要是因为公司利润在20##年取消国产设备投资抵免所得税政策后增速减缓引起的。但总的看来,公司的股东权益增长仍大部分来源于净利润的增加,这也表明了日照港主要是依靠自身创收能力在发展,只要能长期保持将有良好的发展趋势。

4.4.2.营业利润增长率分析

营业利润增长=本期营业利润增加额/上期营业利润*100%

20##年:57792278.76/200480100.33=28.83%

20##年:-116300006.66/217110106.99=-7.66%

差异:28.83%-(-7.66%)=36.49%

日照港在经历了20##年营业利润负增长的逆境后,在20##年强势反弹,营业利润增长率大幅上扬,比20##年提高了36.49%,是企业发展能力提升的表现。当然,我们也要注意到日照港在发展中有不稳定性存在,其未来的发展有赖于通过不断提高其自身的发展稳定程度来实现。

5 杜邦财务分析

表5-1日照港基本财务数据表 单位:元

表5-2日照港基本财务比率表

杜邦财务分析体系分解图如下

图5-1杜邦分析体系

图5-1杜邦分析体系

5.1.杜邦分析的分析意义

净资产收入率指标是衡量企业利用资产获取利润能力的指标。净资产收益率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果[6]。

日照港的净资产收益率在20##年至20##年间出现了一定程度的恶化,20##年比20##年下降了0.09%。企业的投资者在很大程度上依据这个指标来判断是否投资或转让股份,考察经营着业绩和决定股利分配政策。这些指标对公司的管理者也是至关重要的。

5.2净资产收益率的分解过程

⑴净资产收益率=权益乘数*总资产净利率

20##年:8.25%=1.62*5.09%

20##年:8.06%=1.79*4.50%

通过分解可以看出,该公司净资产收益率的变动在于资本结构的变动(权益乘数上升)和资产利用和成本控制出现变动(总资产净利率下降)两方面共同作用的结果。

⑵资产净利率=销售净利率*总资产周转率

20##年:5.09%=22.71%*22.41%

20##年:4.50%=19.35%*23.28%

通过分解可以看出20##年总资产周转率有所提高,说明资产的利用得到了比较好的控制,显示出比前一年较好的效果,表明该公司利用其总资产产生销售收入的效率在提高。总资产周转率提高的同时销售净利率的减少阻碍了总资产净利率的增加。

⑶销售净利率=净利润/销售收入

20##年:22.71%=186853777.38/822733659.02

20##年:19.35%=204339534.71/1056181435.52

日照港20##年度较大幅度的提高了营业收入,但是净利润的上升幅度却较小,分析其原因是成本费用较多,从公司基本财务数据表可知:全部成本从20##年637619452.67元增加到20##年830874595.94元,比营业收入的增幅还高,达30.31%。

20##年,导致日照港净资产收益率小的原因主要是全部成本过大。也正是因为全部成本的大幅度提高导致了净利润提高幅度不大,而营业收入大幅度增加,就引起了销售净利率的减少,显示出公司销售盈利能力的降低。销售净利率的下降对净资产收益率偏低状况起了主导诱因的作用。

5.3净资产收益率的分析评价

我们有基本财务数据表可以看到,日照港的权益乘数上升了。权益乘数越大,企业负债程度越高,财务风险越大。这与前面对公司偿债能力的分析是一致的,是公司扩大负债经营的标志。

总之,对于日照港来说,当前最为重要的就是要努力减少各项成本,控制成本支出上下力气。同时要保持自己较高的总资产周转率。这样,可以是销售净利率得到提高,进而使资产净利率有较大提高。

6总体评价及相关建议

6.1影响日照港经营的有利因素

⑴宏观层面

①国民经济持续稳定发展;

②国际制造业中心向中国转移;

③我国对外贸易发展势头良好;

④出口对港口运输业的依赖程度不断加深。

这些宏观有利因素对促进日照港从一个“亿吨大港”向“亿吨强港”转变奠定了良好的基础条件。

⑵微观方面

①企业固定资产规模不断扩大,生产经营能力得到有效扩张;

②资本结构不断优化,负债经营理念得到重视;

③港口运输服务进一步得到社会认可,营业收入持续稳定增长;

④公司留存收益稳步增长,为企业长久稳定发展提供了资金保证。

6.2影响日照港经营的不利因素

⑴宏观层面

①受金融危机方面的影响,公司煤炭外贸吞吐量短期内不会出现大的增长,对公司经营业绩提升造成负面影响;

②公司设备设施已经超负荷运转,继续扩大增产的困难比较大;

③周边港口之间的竞争不断加剧。

⑵微观方面

①固定成本控制压力不断加大,营业税费增长过快;

②流动资产偏少,对企业短期经营紫荆支持力度有限;

③应收款项激增是流动资产变现质量存在缺陷与不足;

④公司的资产配置优化程度偏低,固定资产在总资产中的比重偏高;

⑤公司建设资金仍然紧张,资金成本压力较大。

6.3思考与对策

表6-1问题思考与相应对策

7结束语

综上所述,日照港股份有限公司的过去有一段不平凡的历史,曾经辉煌,而今天的日照港股份有限公司正进入一个新的发展时期。本文通过对日照港股份有限公司的盈利能力和风险水平的分析,旨在提醒公司决策者和经营者:抓住债转股的机遇,改善财务管理,提高财务管理的手段和方法,进行科学的投资决策。而在信息化、经济全球化的今天,企业的改革,企业的更新,首先是观念的更新,人才的更新。日照港股份有限公司能否在山东省发改委提出的“四纵四横”交通规划的新一轮建设热潮中,抓住新的机遇,寻求新的发展思路,将是决策者们亟待解决的又一重要课题。

附录

附表一 资产负债表水平与垂直分析[7] 单位:元

附表二 利润表水平垂直分析表[8] 单位:元

附表三 经营活动现金流量表水平垂直分析表[9] 单位:元

附表四 所有者权益变动表水平与垂直分析[10] 单位:元

参考文献

[1]张新民,王秀丽.解读财务报表一案例分析方法[M].中央财经大学出版社,20##年1月

[2]中国行业研究网 http://www.chinairn.com/

[3]巨潮资讯网 <http://www.cninfo.com.cn/>

[4]中国证监会网http://www.csrc.gov.cn/n575458/index.html

[5]中国知网 http://www.cnki.net/

[6]罗伯特.蒙克斯,尼尔·米诺,李维安等译.公司治理仁[M] .天津:南开大学出版社,20##年3月

[7]卢雁影,财务报表分析仁[M].武汉:武汉大学出版社,20##年2月

[8]埃里克.A海尔菲特著,张建军主译.财务分析技术一价值创造指南仁[M].北京:中国财政经济出版社,20##年7月

[9]查尔斯·吉布森,马英麟等译.财务报告分析一利用财务会计信息第八版(美〕

[M] .北京:中国财政经济出版社,20##年2月

[10](美)罗伯特·C希金斯,沈艺峰等译.财务管理分析仁[M].北京:北京大学出版社,1998年4月

[11]陈力生,财务报表阅读与分析技巧[M].文汇出版社,1999年12月

[12]王忠明杨东龙主编,财务与资本运营[M].中国经济出版社,1999年10月

[13]郭复初,财务新论[M].立信会计出版社,20##年7月

[14]陈丹萍,魏汉洲,巧学会计报表分析[M].中国审计出版社,1999年8月

[15]杨江婉,夏冬林,怎样阅读会计报表[M].经济科学出版社,1999年3月

[16]常鑫.上市公司财务可持续增长的问题研究[D].沈阳工业大学,20##年9月

[17]新浪财经 http://finance.sina.com.cn/

[18]李凤鸣.会计制度设计[M].北京大学出版社,20##年7月

[19]王海琳.中国上市公司的EVA研究[D].北京师范大学,20##年5 月

[20]詹姆斯·C·范霍恩.财务管理与策略[M].北京:经济科学出版社,20##年1月

致谢

从论文的选题、资料的收集、参考文献的准备到论文的写作完稿,差不多经历了7个多月时间。一路艰辛,也一路感激。我首先要感谢我的校内导师贾莉莉讲师,从论文的选题、框架设计、研究内容直到成文定稿的每一个环节都得到导师的悉心指导。导师温文尔雅、宽厚待人、治学严谨、学识渊博,执著的学术追求、谦逊的学术风范、严谨的治学态度,指引着我在求学的道路中不断前行,是我学习的楷模。恩师育人之教诲,我将永远铭记;恩师为人之美德,是我永远的榜样。

同时我特别感谢学习期间所有的授课老师和班主任刘军老师等。浩浩师恩,助我最终完成学业,在此再次表以衷心的感谢。

另外,还要特别感谢我的同学们。感谢他们在学习和生活中给予德莫大鼓励和帮助,深厚友谊,毕生难忘。

最后,我要感谢我的父母。感谢他们对我学业和工作的支持,没有家庭的支持和关怀,我将无法完成我的学业。

最后,诚挚地感谢所有参与本论文预审和答辩的老师。

再次感谢所有帮助和关心我的人,向他们致以深深的谢意!

祝他们身体健康、工作顺利、幸福快乐!

张超

20##年4月于泰山学院

[1] 张新民,王秀丽.解读财务报表--案例分析方法[M]中央财经大学出版社,20##年1月

[2]中国行业研究网 http://www.chinairn.com/

[3]巨潮资讯网 <http://www.cninfo.com.cn/>

[4]中国证监会网http://www.csrc.gov.cn/n575458/index.html

[5]中国证监会网http://www.csrc.gov.cn/n575458/index.html

[6]埃里克.A海尔菲特著,张建军主译.财务分析技术--价值创造指南仁[M],北京:中国财政经济出版社,20##年3月

[7]新浪财经 http://finance.sina.com.cn/

[8]新浪财经 http://finance.sina.com.cn/

[9]新浪财经 http://finance.sina.com.cn/

[10]新浪财经 http://finance.sina.com.cn/