会计基础总结

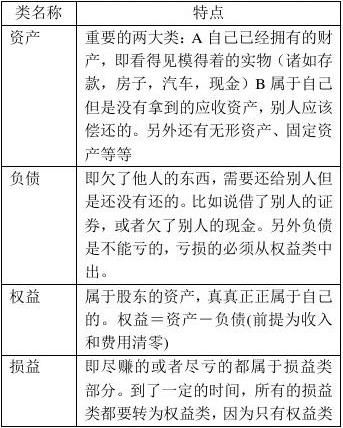

1.会计要素是会计对象按照经济特征所做的进一步分类。

2.会计科目是对会计要素对象的具体内容进行分类核算的类目。

3.会计要素增减变动的情况。遵循基本会计等式:资产-负债-权益-收入+费用=0; 一项资产增加,另一项资产减少

一项负债增加,另一项负债减少

一项权益增加,另一项权益减少

一项资产增加,一项负债增加

一项资产增加,一项权益增加

一项资产减少,一项负债减少

一项资产减少,一项权益减少

一项负债减少,一项权益增加

一项负债增加,一项权益减少

4.会计科目就其隶属关系可以分为总账户科目和明细科目,明细科目又可分为二级明细科目和三级明细科目。总科目又称一级科目。

5.会计账户是对会计要素的具体内容用货币量度进行日常归类、核算与监督的一种方法。会计科目只是对会计要素具体内容进行分类的类目。但是各个单位发生的各种经济业务十分频繁、复杂,为了系统连续地把各种经济业务发生情况和由此而引起地各项资金变化情况分开别类地进行核算与监督,必须根据规定的会计科目在帐簿中开设账户。会计科目与会计账户既有联系,又有区别。它们的联系在于会计科目是设置会计账户的一个依据,是会计账户的名称,会计账户是会计科目的具体运用。会计科目所反映的经济内容就是会计账户所要登记的内容。它们的区别是会计科目只是对会计要素具体内容的分类,本身没有结构;会计账户则有相应的结构。具体反映资金运动状况。会计账户比会计科目分户更为明细,内容更为丰富。

6.会计账户一般包括:会计账户的名称(会计科目),日期和凭证号数(用以说明账户记录的日期及来源),摘要(说明经济业务的内容),增加和减少的金额,余额。

7.在复式借贷记帐法下,会计账户的的左方称为“借方”,右方称为“贷方”。借贷式记帐符号,分别反映资产、负债、权益的增减变化。凡是属于资产账户,增加数记入借方,减少数记入贷方,余额在借方。凡是属于负债及权益账户,减少数记入借方,增加数记入贷方,余额在贷方。每个账户在一定时期内(月,年),借方金额合计称为借方发生额,贷方金额合计称为贷方发生额,两个发生额相抵后的余额称为期末余额。

7.借贷记帐法是一种国际上最通用的复式记帐法。

8.借贷记帐法的记帐规则:有借必有贷,借贷必相等。

10.会计上需要设置的账户很多,发生的经济业务又十分频繁,为了准确地反映账户地对应关系与登记金额,在每项经济业务发生后,正式记入账户之前,必须编制会计分录。

11.各项经济业务编制会计分录以后,应该记入有关账户,这个记账步骤称为“过账”。过账以后,一般要在月终进行结账,即结算出各账户地本期发生额合计和期末余额。

12.会计凭证是记录经济业务、明确经济责任、作为记帐依据的书面证明。为了保证会计记录能如实反映企业的经济活动情况。

13.会计账簿是以会计凭证为依据,对全部经济业务进行全面、系统、连续、分类地记录和核算地簿籍。

15.帐套是会计电算化前提下,应用会计软件,设置的经济实体的所有往来信息的一整套记录(会计凭证、帐簿)、会计报表和统计分析报表。简称为一个帐套。一般一个企业只用一个帐套,如果企业有几个下属的独立核算的实体,就可以建几个帐套。帐套之间是相对独立的,也就是说:建立、删除或修改一个帐套中的数据,不会对其他帐套有任何影响。 基础财务(主要为会计)的特征和分类。

什么是会计?

一种资产状况的记录,通常以作帐的方式来表现,以凭证作为记帐的依据,凭证必须经过审核并且确定准确无误后才能作为记账的依据。

记帐是以科目的形式构成,非明细不能做账,科目就是自己财产的分类,建帐之前首先必须要建立科目。

? 借贷记账法:借贷是一种记账的符号,用以表明记帐的方向。

? 登帐:是将会计凭证的记录序时分类的记入有关簿籍中设置的各个账户。登记帐簿必须

以凭证为根据并定期进行结帐、对帐以便为编制会计报表提供完整而又系统的会计数据 ? 会计报表:会计报表是根据帐簿记录定期编制的、总括反映企业或行政事业单位在特定

时点(月末、季末、年末)和一定时期(月、季、年)的财务状况、经营成果以及成本费用等的书面文件。会计报表提供的资料不仅是分析考核财务成本计划和预算执行情况,以及编制下期财务成本计划和预算的重要依据,也是进行经营决策和国民经济综合平衡工作必要的参考资料,以上就是这七种主要方法的含义和作用。

? 凭证的基本结构和特点:任何一个凭证都要有两个或者两个以上的科目,而且必须要有

借贷方向,凭证可以涉及同属性之间转换,也可以涉及到不同属性之间的转换,发生在不同的科目上的转换,方向可能不一样。

凭证取数原理

三张重要的表:凭证表tvoucher、凭证分录表tvouchers、科目表taccount、科目属性表taccount_hs、转账公式tzdyzzszz

9005直销清算的记账办法:

资金类业务

T日,客户资金存入直销清算户:

1) 资金存入 借:银行存款

贷:预收账款

T+1日,直销将清算户中的资金退还给投资者时:

2) 资金清退 借:预收账款

贷:银行存款

3) 资金支出 借:预收账款

贷:银行存款

T日,直销中将一个清算账户的资金转到另一个清算账户

4) 资金转账 借:银行存款(资金入)

贷:银行存款(资金出)

T日,客户未开户资金存入时:

5) 未开户资金存入 借:银行存款

贷:其他应付款_未开户资金存入

T日,客户未开户资金认领时:

6) 未开户资金认领 借:其他应付款_未开户资金存入

贷:预收账款

T+1日,直销将未开户资金退还给投资者时:

7) 未开户资金退款 借:其他应付款

贷:银行存款

T日,当直销对直销清算账户的资金进行调整时:

8) 资金调增 借:银行存款

贷:预收账款

9) 资金调减 借:预收账款

贷:银行存款

T+1日,如果客户发起申请资金到账后,发起撤单退款:

10) 撤单退款 借:预收账款

贷:银行存款

认购业务

T+1日,直销接收TA的认购确认:

1) 认购交易确认 借:预收账款

贷:应付认购款

T+2日,直销将认购成功的认购金额上划至TA:

2) 认购资金划款 借:应付认购款

贷:银行存款

如果TA有认购确认失败,N+1日,直销将认购款退还给投资者:

3) 认购行为失败退款 借:预收账款

贷:银行存款

基金成立以后,N+1日,如果有投资者有认购结果失败,则直销接收到TA的认购结果失败退款:

4) 认购结果失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销将认购失败款退还给投资者:

5) 认购结果失败划款 借:其他应付款_认购退款

贷:银行存款

N+1日,如果基金募集失败,直销接收到TA的募集失败退款:

6) 募集失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销将募集失败款退还给投资者

7) 募集失败划款 借:其他应付款_认购退款

贷:银行存款

申购业务

T+1日,直销接收到TA的申购交易确认成功:

1) 申购交易确认 借:预收账款

贷:应付申购款

T+2日,直销将申购款上划至TA:

2) 申购资金划款 借:应付申购款

贷:银行存款

T+2日,如果申购失败,直销将申购款退还给投资者:

3) 申购失败退款 借:预收账款

贷:银行存款

赎回业务

T+1日,直销接收到TA的赎回确认:

1) 赎回交易确认 借:应收赎回款

贷:应付赎回款

T+3日,直销收到TA的赎回款:

2) 赎回资金到账 借:银行存款

贷:应收赎回款

T+3日,直销将赎回款划给投资者:

3) 赎回资金划款 借:应付赎回款

贷:银行存款

分红业务

R日,直销接收TA的分红信息:

1) 分红交易确认 借:应收分红款

贷:应付分红款

R+2日,直销收到TA的分红款下发款:

2) 分红资金到账 借:银行存款 贷:应收分红款

R+2日,直销将分红款下发给投资者:

3) 分红资金划款 借:应付分红款

贷:银行存款

终止清盘款

T日,直销接收TA的终止清盘信息:

1) 终止清盘确认 借:应收终止清盘款

贷:应付终止清盘款

T+1日,直销收到TA的终止清盘款:

2) 终止清盘到账 借:银行存款

贷:应收终止清盘款

T+1日,直销将终止清盘款下发发给投资者:

3) 终止清盘划款 借:应付终止清盘款

贷:银行存款

9003直销备付金的记账办法:

认购业务

T+1日,直销接收TA的认购确认:

1) 认购交易确认 借:应收认购款

贷:应付认购款

T+2日,直销清算账户将认购款上划贷直销备付金户:

2) 认购资金到账 借:银行存款

贷:应收认购款

T+2日,直销备付金户将认购款上划至TA备付金户:

3) 认购资金划款 借:应付认购款

贷:银行存款

基金成立以后,N+1日,如果有投资者有认购结果失败,则直销备付金户接收到TA备付金户的认购结果失败退款:

4) 认购结果失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销备付金将认购失败款划至直销清算账户:

5) 认购结果失败划款 借:其他应付款_认购退款

贷:银行存款

如果基金募集失败,N+1日,则直销备付金户接收TA备付金户的募集失败退款:

6) 募集失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销备付金户将募集失败款划至直销清算账户:

7) 募集失败划款 借:其他应付跨_认购退款

贷:银行存款

申购业务

T+1日,直销接收TA的申购确认(申购金额上划到TA,归销售商的费用TA划至直销):

1) 申购交易确认 借:应收申购款

借:应收申购手续费(TA代理费) 贷:应付申购款

贷:应付申购手续费(直销代理费)

T+2日,直销备付金户接收直销清算账户的申购款:

2) 申购资金到账 借:银行存款

贷:应收申购款

T+2日,直销备付金户将申购资金上划至TA备付金户:

3) 申购资金划款 借:应付申购款

贷:银行存款

T+2日,直销备付金户接收到TA费用备付金户的TA代理费

4) 申购手续费到账 借:银行存款

贷:应收申购手续费(TA代理费)

T+2日,直销备付金户将TA代理费划到公司财务户:

5) 申购手续费划款 借:应付申购手续费(直销代理费) 贷:银行存款

赎回业务

T+1日,直销接收TA的赎回确认:

1) 赎回交易确认 借:应收赎回款

借:应收赎回手续费

贷:应付赎回款

贷:应收付赎回手续费

T+3日,直销备付金户接收TA备付金户的赎回款:

2) 赎回资金到账 借:银行存款

贷:应收赎回款

贷:应收赎回手续费

T+3日,直销备付金户将赎回款下划至直销清算账户:

3) 赎回资金划款 借:应付赎回款

贷:银行存款

T+3日,直销备付金户将赎回手续费划至公司财务户:

4) 赎回手续费划款 借:应付赎回手续费

贷:银行存款

分红业务

R日,直销接收TA的分红确认:

1) 分红交易确认 借:应收分红款

贷:应付分红款

R+2日,直销备付金户接收到TA备付金户的分红款:

2) 分红资金到账 借:银行存款

贷:应收分红款

R+2日,直销备付金户将分红款下划到直销清算账户:

3) 分红资金划款 借:应付分红款

贷:银行存款

终止清盘

T日,直销接收TA的终止清盘确认:

1) 终止清盘交易确认 借:应收终止清盘款

贷:应付终止清盘款

T+1日,直销备付金户收到TA备付金户的终止清盘款:

2) 终止清盘资金到账 借: 银行存款

贷:应收终止清盘款

T+1日,直销备付金户将终止清盘款下划至直销清算账户:

3) 终止清盘资金划款 借:应付终止清盘款

贷:银行存款

第二篇:资金清算会计总结

会计基础总结

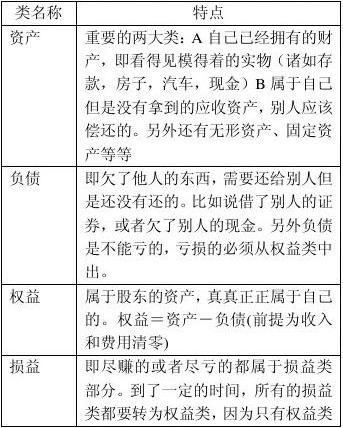

1.会计要素是会计对象按照经济特征所做的进一步分类。

2.会计科目是对会计要素对象的具体内容进行分类核算的类目。

3.会计要素增减变动的情况。遵循基本会计等式:资产-负债-权益-收入+费用=0; 一项资产增加,另一项资产减少

一项负债增加,另一项负债减少

一项权益增加,另一项权益减少

一项资产增加,一项负债增加

一项资产增加,一项权益增加

一项资产减少,一项负债减少

一项资产减少,一项权益减少

一项负债减少,一项权益增加

一项负债增加,一项权益减少

4.会计科目就其隶属关系可以分为总账户科目和明细科目,明细科目又可分为二级明细科目和三级明细科目。总科目又称一级科目。

5.会计账户是对会计要素的具体内容用货币量度进行日常归类、核算与监督的一种方法。会计科目只是对会计要素具体内容进行分类的类目。但是各个单位发生的各种经济业务十分频繁、复杂,为了系统连续地把各种经济业务发生情况和由此而引起地各项资金变化情况分开别类地进行核算与监督,必须根据规定的会计科目在帐簿中开设账户。会计科目与会计账户既有联系,又有区别。它们的联系在于会计科目是设置会计账户的一个依据,是会计账户的名称,会计账户是会计科目的具体运用。会计科目所反映的经济内容就是会计账户所要登记的内容。它们的区别是会计科目只是对会计要素具体内容的分类,本身没有结构;会计账户则有相应的结构。具体反映资金运动状况。会计账户比会计科目分户更为明细,内容更为丰富。

6.会计账户一般包括:会计账户的名称(会计科目),日期和凭证号数(用以说明账户记录的日期及来源),摘要(说明经济业务的内容),增加和减少的金额,余额。

7.在复式借贷记帐法下,会计账户的的左方称为“借方”,右方称为“贷方”。借贷式记帐符号,分别反映资产、负债、权益的增减变化。凡是属于资产账户,增加数记入借方,减少数记入贷方,余额在借方。凡是属于负债及权益账户,减少数记入借方,增加数记入贷方,余额在贷方。每个账户在一定时期内(月,年),借方金额合计称为借方发生额,贷方金额合计称为贷方发生额,两个发生额相抵后的余额称为期末余额。

7.借贷记帐法是一种国际上最通用的复式记帐法。

8.借贷记帐法的记帐规则:有借必有贷,借贷必相等。

10.会计上需要设置的账户很多,发生的经济业务又十分频繁,为了准确地反映账户地对应关系与登记金额,在每项经济业务发生后,正式记入账户之前,必须编制会计分录。

11.各项经济业务编制会计分录以后,应该记入有关账户,这个记账步骤称为“过账”。过账以后,一般要在月终进行结账,即结算出各账户地本期发生额合计和期末余额。

12.会计凭证是记录经济业务、明确经济责任、作为记帐依据的书面证明。为了保证会计记录能如实反映企业的经济活动情况。

13.会计账簿是以会计凭证为依据,对全部经济业务进行全面、系统、连续、分类地记录和核算地簿籍。

15.帐套是会计电算化前提下,应用会计软件,设置的经济实体的所有往来信息的一整套记录(会计凭证、帐簿)、会计报表和统计分析报表。简称为一个帐套。一般一个企业只用一个帐套,如果企业有几个下属的独立核算的实体,就可以建几个帐套。帐套之间是相对独立的,也就是说:建立、删除或修改一个帐套中的数据,不会对其他帐套有任何影响。 基础财务(主要为会计)的特征和分类。

什么是会计?

一种资产状况的记录,通常以作帐的方式来表现,以凭证作为记帐的依据,凭证必须经过审核并且确定准确无误后才能作为记账的依据。

记帐是以科目的形式构成,非明细不能做账,科目就是自己财产的分类,建帐之前首先必须要建立科目。

? 借贷记账法:借贷是一种记账的符号,用以表明记帐的方向。

? 登帐:是将会计凭证的记录序时分类的记入有关簿籍中设置的各个账户。登记帐簿必须

以凭证为根据并定期进行结帐、对帐以便为编制会计报表提供完整而又系统的会计数据 ? 会计报表:会计报表是根据帐簿记录定期编制的、总括反映企业或行政事业单位在特定

时点(月末、季末、年末)和一定时期(月、季、年)的财务状况、经营成果以及成本费用等的书面文件。会计报表提供的资料不仅是分析考核财务成本计划和预算执行情况,以及编制下期财务成本计划和预算的重要依据,也是进行经营决策和国民经济综合平衡工作必要的参考资料,以上就是这七种主要方法的含义和作用。

? 凭证的基本结构和特点:任何一个凭证都要有两个或者两个以上的科目,而且必须要有

借贷方向,凭证可以涉及同属性之间转换,也可以涉及到不同属性之间的转换,发生在不同的科目上的转换,方向可能不一样。

凭证取数原理

三张重要的表:凭证表tvoucher、凭证分录表tvouchers、科目表taccount、科目属性表taccount_hs、转账公式tzdyzzszz

9004TA清算的记账办法:

认购业务

销售机构发起一笔申请,T+1日,TA确认成功后:

1) 认购行为确认 借:应收认购款

贷:应付认购款

T+2日,销售机构将认购确认成功的资金划到TA清算账户:

2) 认购资金到账 借:银行存款

贷:应收认购款

N日,TA发起基金成立业务,计算认购业务的各种费用:

3) 基金成立 借:应收认购款

借:应收手续费_后收垫付

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

如果认购有后收费基金,N+1日,那么后收费用由基金公司先垫付:

4) 认购后收费垫付资金到账 借:银行存款

贷:应收手续费_后收垫付

N+1日,将认购成功资金上划到托管行:

5) 认购资金划款 借:应付认购款

贷:银行存款

如果基金募集失败,N+1日,认购金额退还销售机构:

6) 募集失败 借:应收认购款

贷:银行存款

如果认购有部分确认,N+1日,认购款需退还销售机构:

7) 认购结果失败退款 借:应收认购款

贷:银行存款

N日,基金成立时,根据TA基金成立业务产生的利息:

8) 基金成立利息 借:应收利息

贷:应付利息

9) 基金成立利息到账 借:银行存款

贷:应收利息

10) 基金成立利息划付 借:应付利息

贷:银行存款

申购业务

销售机构发起一笔申购申请业务,T+1日,TA确认成功后:

1) 申购确认 借:应收申购款

借:应收申购手续费

借:应收手续费_后收垫付

贷:应付申购款

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

T+2日,销售机构将申购成功的申购款划到TA:

2) 申购资金到账 借:银行存款

贷:应收申购款

贷:应收申购手续费

贷:应收手续费_收垫付

T+2日,TA将申购净额上划到托管行:

3) 托管行划款 借:应付申购款

贷:银行存款

赎回业务

销售机构发起一笔赎回申请业务,T+1日,TA确认成功后:

1) 赎回业务确认 借:应收赎回款

借:应收赎回手续费

贷:应付赎回款

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

T+3日,托管行将赎回的资金划至TA:

2) 托管行到账 借:银行存款

贷:应收赎回款

贷:应收赎回手续费

T+3日,TA将赎回的净额下发至销售机构:

3) 赎回资金划款 借:应付赎回款

贷:银行存款

基金转换业务

销售机构发起一笔基金转换业务,T+1日,TA确认成功后:

1) 基金转换确认 借:应收转换款

借:应收转换手续费

贷:应付转换款

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

T+3日,托管行将基金转换的资金划至TA的转换出基金的TA清算账户:

2) 托管行到账 借:银行存款

贷:应收转换款

贷:应收转换手续费

T+3日,基金转换净额,由转换出的TA清算账户划至转换入的TA清算账户:

3) 转换专户间划款 借:银行存款(转换入)

贷:银行存款(转换出)

T+3日,转换入的TA清算账户将基金转换净额上划到托管行:

4) 托管行划款 借:应收申购款

贷:银行存款

分红业务

R日,TA发起分红业务:

1) 分红交易确认 借:应收分红款

贷:应付分红款

R+2日,托管行将分红资金划至TA:

2) 分红资金到账 借:银行存款

贷:应收分红款

R+2日,TA将分红款下发至销售机构:

3) 分红资金划款 借:应付分红款

贷:银行存款

终止清盘业务

T日,TA发起基金终止或基金清盘业务:

1) 终止清盘确认 借:应收终止清盘款

贷:应付终止清盘款

T+1日,托管行将终止清盘款划至TA:

2) 托管行到账 借:银行存款

贷:应收终止清盘款

T+1日,TA将终止清盘款下发至销售机构:

3) 终止清盘划款 借:应付终止清盘款

贷:银行存款

手续费相关

费用在月结的时候,将各种续费下发至销售商或基金公司财务户:

1) 认购手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

2) 申购手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

3) 赎回手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

4) 转换手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

轧差款

轧差款只有在TA和托管行为净额交收的时候才会产生。

1) 收轧差款 借:银行存款

借:应付申购款

借:应付转换款

贷:应收赎回款

贷:应收转换款

贷:应收终止清盘款

贷:应收赎回费

贷:应收转换费

2) 付轧差款 借:应付申购款

借:应付申购款

贷:银行存款

贷:应收赎回款

贷:应收转换款

贷:应收终止清盘款

贷:应收赎回费

贷:应收转换费

9005直销清算的记账办法:

资金类业务

T日,客户资金存入直销清算户:

1) 资金存入 借:银行存款

贷:预收账款

T+1日,直销将清算户中的资金退还给投资者时:

2) 资金清退 借:预收账款

贷:银行存款

3) 资金支出 借:预收账款

贷:银行存款

T日,直销中将一个清算账户的资金转到另一个清算账户

4) 资金转账 借:银行存款(资金入) 贷:银行存款(资金出)

T日,客户未开户资金存入时:

5) 未开户资金存入 借:银行存款

贷:其他应付款_未开户资金存入

T日,客户未开户资金认领时:

6) 未开户资金认领 借:其他应付款_未开户资金存入 贷:预收账款

T+1日,直销将未开户资金退还给投资者时:

7) 未开户资金退款 借:其他应付款

贷:银行存款

T日,当直销对直销清算账户的资金进行调整时:

8) 资金调增 借:银行存款

贷:预收账款

9) 资金调减 借:预收账款

贷:银行存款

T+1日,如果客户发起申请资金到账后,发起撤单退款:

10) 撤单退款 借:预收账款

贷:银行存款

认购业务

T+1日,直销接收TA的认购确认:

1) 认购交易确认 借:预收账款

贷:应付认购款

T+2日,直销将认购成功的认购金额上划至TA:

2) 认购资金划款 借:应付认购款

贷:银行存款

如果TA有认购确认失败,N+1日,直销将认购款退还给投资者:

3) 认购行为失败退款 借:预收账款

贷:银行存款

基金成立以后,N+1日,如果有投资者有认购结果失败,则直销接收到TA的认购结果失败退款:

4) 认购结果失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销将认购失败款退还给投资者:

5) 认购结果失败划款 借:其他应付款_认购退款

贷:银行存款

N+1日,如果基金募集失败,直销接收到TA的募集失败退款:

6) 募集失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销将募集失败款退还给投资者

7) 募集失败划款 借:其他应付款_认购退款

贷:银行存款

申购业务

T+1日,直销接收到TA的申购交易确认成功:

1) 申购交易确认 借:预收账款

贷:应付申购款

T+2日,直销将申购款上划至TA:

2) 申购资金划款 借:应付申购款

贷:银行存款

T+2日,如果申购失败,直销将申购款退还给投资者:

3) 申购失败退款 借:预收账款

贷:银行存款

赎回业务

T+1日,直销接收到TA的赎回确认:

1) 赎回交易确认 借:应收赎回款

贷:应付赎回款

T+3日,直销收到TA的赎回款:

2) 赎回资金到账 借:银行存款

贷:应收赎回款

T+3日,直销将赎回款划给投资者:

3) 赎回资金划款 借:应付赎回款

贷:银行存款

分红业务

R日,直销接收TA的分红信息:

1) 分红交易确认 借:应收分红款

贷:应付分红款

R+2日,直销收到TA的分红款下发款:

2) 分红资金到账 借:银行存款

贷:应收分红款

R+2日,直销将分红款下发给投资者:

3) 分红资金划款 借:应付分红款

贷:银行存款

终止清盘款

T日,直销接收TA的终止清盘信息:

1) 终止清盘确认 借:应收终止清盘款

贷:应付终止清盘款

T+1日,直销收到TA的终止清盘款:

2) 终止清盘到账 借:银行存款

贷:应收终止清盘款

T+1日,直销将终止清盘款下发发给投资者:

3) 终止清盘划款 借:应付终止清盘款

贷:银行存款

9002基金备付金的记账办法:

认购业务

T+1日,销售机构发起一笔确认申请,TA确认成功后:

1) 认购行为确认 借:应收认购款

贷:应付认购款

T+2日,销售机构备付金账户将认购确认成功的资金划到TA备付金账户:

2) 认购资金到账 借:银行存款

贷:应收认购款

N日,基金成立业务,计算认购业务的各种费用:

3) 基金成立 借:应收认购款

借:应收手续费_后收垫付

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

如果认购有后收费基金,N+1日,那么后收费用由基金公司先垫付:

4) 认购后收费垫付资金到账 借:银行存款

贷:应收手续费_后收垫付

基金成立以后,N+1日,将认购成功资金上划到托管行:

5) 认购资金划款 借:应付认购款

贷:银行存款

如果基金募集失败,N+1日,认购金额退还销售机构的销售商备付金户:

6) 募集失败 借:应收认购款

贷:银行存款

如果基金成立以后,N+1日,有部分认购款需退还销售机构的销售商备付金户:

7) 认购结果失败退款 借:应收认购款

贷:银行存款

申购业务

T+1日,销售机构发起一笔申购申请业务,TA确认成功后:

1) 申购确认 借:应收申购款

借:应收申购手续费

借:应收手续费_后收垫付

贷:应付申购款

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

T+2日,销售机构的销售商备付金户将申购成功的申购款划到TA备付金账户:

2) 申购资金到账 借:银行存款

贷:应收申购款

贷:应收申购手续费

贷:应收手续费_后收垫付

T+2日,TA将申购净额上划到托管行:

3) 托管行划款 借:应收申购款

贷:银行存款

赎回业务

T+1日,销售机构发起一笔赎回申请业务,TA确认成功后:

1) 赎回业务确认 借:应收赎回款

借:应收赎回手续费

贷:应付赎回款

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

T+3日,托管行将赎回的资金划至TA备付金账户:

2) 托管行到账 借:银行存款

贷:应收赎回款

贷:应收赎回手续费

T+3日,TA将赎回的净额下发至销售机构的销售商备付金户:

3) 赎回资金划款 借:应付赎回款

贷:银行存款

基金转换业务

T+1日,销售机构发起一笔基金转换业务,TA确认成功后:

1) 基金转换确认 借:应收转换款

借:应收转换手续费

贷:应付转换款

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

T+3日,托管行将基金转换的资金划至TA的转换出基金的TA备付金账户:

2) 托管行到账 借:银行存款

贷:应收转换款

贷:应收转换手续费

T+3日,基金转换净额,由转换出的TA备付金账户划至转换入的TA备付金账户:

3) 转换专户间划款 借:银行存款(转换入)

贷:银行存款(转换出)

T+3日,转换入的TA备付金账户将基金转换净额上划到托管行:

4) 托管行划款 借:应收申购款

贷:银行存款

分红业务

R日,TA发起分红业务:

1) 分红交易确认 借:应收分红款

贷:应付分红款

R+2日,托管行将分红资金划至TA备付金账户:

2) 分红资金到账 借:银行存款

贷:应收分红款

R+2日,TA将分红款下发至销售机构的销售商备付金户:

3) 分红资金划款 借:应付分红款

贷:银行存款

终止清盘业务

T日,TA发起基金终止或基金清盘业务:

1) 终止清盘确认 借:应收终止清盘款

贷:应付终止清盘款

T+1日,托管行将终止清盘款划至TA备付金账户:

2) 托管行到账 借:银行存款

贷:应收终止清盘款

T+1日,TA将终止清盘款下发至销售机构的销售商备付金户:

3) 终止清盘划款 借:应付终止清盘款

贷:银行存款

手续费相关

费用在月结的时候,将各种续费下发至销售商的销售商费用备付金户或基金公司财务户:

1) 认购手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

2) 申购手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

3) 赎回手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

4) 转换手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

轧差款

轧差款只有在TA备付金账户和托管行为净额交收的时候才会产生。

1) 收轧差款 借:银行存款

借:应付申购款

借:应付转换款

贷:应收赎回款

贷:应收转换款

贷:应收终止清盘款

贷:应收赎回费

贷:应收转换费

2) 付轧差款 借:应付申购款

借:应付申购款

贷:银行存款 贷:应收赎回款 贷:应收转换款

贷:应收终止清盘款

贷:应收赎回费 贷:应收转换费

9003直销备付金的记账办法:

认购业务

T+1日,直销接收TA的认购确认:

1) 认购交易确认 借:应收认购款

贷:应付认购款

T+2日,直销清算账户将认购款上划贷直销备付金户:

2) 认购资金到账 借:银行存款

贷:应收认购款

T+2日,直销备付金户将认购款上划至TA备付金户:

3) 认购资金划款 借:应付认购款

贷:银行存款

基金成立以后,N+1日,如果有投资者有认购结果失败,则直销备付金户接收到TA备付金户的认购结果失败退款:

4) 认购结果失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销备付金将认购失败款划至直销清算账户:

5) 认购结果失败划款 借:其他应付款_认购退款

贷:银行存款

如果基金募集失败,N+1日,则直销备付金户接收TA备付金户的募集失败退款:

6) 募集失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销备付金户将募集失败款划至直销清算账户:

7) 募集失败划款 借:其他应付跨_认购退款

贷:银行存款

申购业务

T+1日,直销接收TA的申购确认(申购金额上划到TA,归销售商的费用TA划至直销):

1) 申购交易确认 借:应收申购款

借:应收申购手续费(TA代理费)

贷:应付申购款

贷:应付申购手续费(直销代理费)

T+2日,直销备付金户接收直销清算账户的申购款:

2) 申购资金到账 借:银行存款

贷:应收申购款

T+2日,直销备付金户将申购资金上划至TA备付金户:

3) 申购资金划款 借:应付申购款

贷:银行存款

T+2日,直销备付金户接收到TA费用备付金户的TA代理费

4) 申购手续费到账 借:银行存款

贷:应收申购手续费(TA代理费)

T+2日,直销备付金户将TA代理费划到公司财务户:

5) 申购手续费划款 借:应付申购手续费(直销代理费) 贷:银行存款

赎回业务

T+1日,直销接收TA的赎回确认:

1) 赎回交易确认 借:应收赎回款

借:应收赎回手续费

贷:应付赎回款

贷:应收付赎回手续费

T+3日,直销备付金户接收TA备付金户的赎回款:

2) 赎回资金到账 借:银行存款

贷:应收赎回款

贷:应收赎回手续费

T+3日,直销备付金户将赎回款下划至直销清算账户:

3) 赎回资金划款 借:应付赎回款

贷:银行存款

T+3日,直销备付金户将赎回手续费划至公司财务户:

4) 赎回手续费划款 借:应付赎回手续费

贷:银行存款

分红业务

R日,直销接收TA的分红确认:

1) 分红交易确认 借:应收分红款

贷:应付分红款

R+2日,直销备付金户接收到TA备付金户的分红款:

2) 分红资金到账 借:银行存款

贷:应收分红款

R+2日,直销备付金户将分红款下划到直销清算账户:

3) 分红资金划款 借:应付分红款

贷:银行存款

终止清盘

T日,直销接收TA的终止清盘确认:

1) 终止清盘交易确认 借:应收终止清盘款 贷:应付终止清盘款

T+1日,直销备付金户收到TA备付金户的终止清盘款:

2) 终止清盘资金到账 借: 银行存款

贷:应收终止清盘款

T+1日,直销备付金户将终止清盘款下划至直销清算账户:

3) 终止清盘资金划款 借:应付终止清盘款 贷:银行存款

9006专户清算记账办法:

认购业务

销售机构发起一笔确认申请,T+1日,专户TA确认成功后:

1) 认购行为确认 借:应收认购款

贷:应付认购款

T+2日,销售机构将认购确认成功的资金划到TA清算账户:

2) 认购资金到账 借:银行存款

贷:应收认购款

N日,专户TA发起产品成立业务,计算认购业务的各种费用:

3) 产品成立 借:应收认购款

借:应收手续费_后收垫付

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

如果认购有后收费基金,N+1日,那么后收费用由基金公司先垫付:

4) 认购后收费垫付资金到账 借:银行存款

贷:应收手续费_后收垫付

产品成立以后,N+1日,将认购成功资金上划到托管行:

5) 认购资金划款 借:应付认购款

贷:银行存款

如果产品募集失败,N+1日,认购金额退还销售机构:

6) 募集失败 借:应收认购款

贷:银行存款

如果产品成立以后,N+1日,有部分认购款需退还销售机构:

7) 认购结果失败退款 借:应收认购款

贷:银行存款

申购业务

销售机构发起一笔申购申请业务,T+1日,专户TA确认成功后:

1) 申购确认 借:应收申购款

借:应收申购手续费

借:应收手续费_后收垫付

贷:应付申购款

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

T+2日,销售机构将申购成功的申购款划到专户TA:

2) 申购资金到账 借:银行存款

贷:应收申购款

贷:应收申购手续费

贷:应收手续费_后收垫付

T+2日,专户TA将申购净额上划到托管行:

3) 托管行划款 借:应收申购款

贷:银行存款

赎回业务

销售机构发起一笔赎回申请业务,T+1日,专户TA确认成功后:

4) 赎回业务确认 借:应收赎回款

借:应收赎回手续费

贷:应付赎回款

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

T+3日,托管行将赎回的资金划至专户TA:

5) 托管行到账 借:银行存款

贷:应收赎回款

贷:应收赎回手续费

T+3日,专户TA将赎回的净额下发至销售机构:

6) 赎回资金划款 借:应付赎回款

贷:银行存款

产品转换业务

销售机构发起一笔产品转换业务,T+1日,专户TA确认成功后:

7) 产品转换确认 借:应收转换款

借:应收转换手续费

贷:应付转换款

贷:应付手续费_归销售商

贷:应付手续费_归注册机构

T+3日,托管行将产品转换的资金划至专户TA的转换出产品的TA清算账户:

8) 托管行到账 借:银行存款

贷:应收转换款

贷:应收转换手续费

T+3日,产品转换净额,由转换出的TA清算账户划至转换入的TA清算账户:

9) 转换专户间划款 借:银行存款(转换入)

贷:银行存款(转换出)

T+3日,转换入的TA清算账户将产品转换净额上划到托管行:

10) 托管行划款 借:应收申购款

贷:银行存款

分红业务

R日,专户TA发起分红业务:

11) 分红交易确认 借:应收分红款

贷:应付分红款

R+2日,托管行将分红资金划至专户TA:

12) 分红资金到账 借:银行存款

贷:应收分红款

R+2日,专户TA将分红款下发至销售机构:

13) 分红资金划款 借:应付分红款

贷:银行存款

终止清盘业务

T日,专户TA发起基金终止或基金清盘业务:

14) 终止清盘确认 借:应收终止清盘款

贷:应付终止清盘款

T+1日,托管行将终止清盘款划至专户TA:

15) 托管行到账 借:银行存款

贷:应收终止清盘款

T+1日,专户TA将终止清盘款下发至销售机构:

16) 终止清盘划款 借:应付终止清盘款

贷:银行存款

手续费相关

费用在月结的时候,将各种续费下发至销售商或基金公司财务户:

1) 认购手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

2) 申购手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

3) 赎回手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

4) 转换手续费划款 借:应付手续费_归销售商

借:应付手续费_归注册机构

贷:银行存款

轧差款

轧差款只有在专户TA和托管行为净额交收的时候才会产生。

1) 收轧差款 借:银行存款

借:应付申购款

借:应付转换款

贷:应收赎回款

贷:应收转换款

贷:应收终止清盘款

贷:应收赎回费

贷:应收转换费

2) 付轧差款 借:应付申购款

借:应付申购款

贷:银行存款

贷:应收赎回款

贷:应收转换款

贷:应收终止清盘款 贷:应收赎回费 贷:应收转换费

9007信托清算记账办法:

资金类业务

T日,投资者将资金存入TA清算账户:

1) 资金存入 借:银行存款

贷:预收账款

T+1日,TA清算账户将投资者的的资金退回:

2) 资金清退 借:预收账款

贷:银行存款

认购业务

T+1日,TA确认投资者的认购申请:

1) 认购交易确认 借:预收账款

贷:应付认购款

N日,TA发起产品成立业务:

2) 产品成立 借:应付认购款

贷:应付认购手续费

N+1日,将TA清算账户中的认购资金划到托管行:

3) 认购资金划款 借:应付认购款

贷:银行存款

N日,产品成立时产生认购返息:

4) 认购返息划款 借:应付利息

贷:银行存款

申购业务

T+1日,TA确认投资者的申购申请:

1) 申购交易确认 借:预收账款

贷:应付申购款

贷:应付申购手续费

T+2日,将TA清算账户中的资金划到托管行:

2) 申购资金划款 借:应付申购款

贷:银行存款

赎回业务

T+1日,TA确认投资者发起的赎回业务:

1) 赎回交易确认 借:应收赎回款

借:应收赎回费 贷:应付赎回款 贷:应付赎回费

T+3日,TA清算账户接收托管行的赎回款:

2) 赎回资金到账 借:银行存款

贷:应收赎回款 贷:应收赎回费

T+3日,TA清算户将赎回款划到投资者:

3) 赎回资金划款 借:应付赎回款

贷:银行存款

分红业务

R日,TA确认投资者发起的分红业务:

1) 分红交易确认 借:应收分红款

贷:应付分红款

R+1日,TA清算账户接收托管行的分红款:

2) 分红资金到账 借:银行存款

贷:应收分红款

R+1日,TA清算户将分红款划到投资者:

3) 分红资金划款 借:应付分红款

贷:银行存款

清算业务

T日,TA确认投资者发起的清算业务:

1) 清算交易确认 借:应收清算款

贷:应付清算款

T+1日,TA清算账户接收托管行的清算款:

2) 清算资金到账 借:银行存款

贷:应收清算款

T+1日,TA清算户将清算款划到投资者:

3) 清算资金划款 借:应付清算款

借:应付利息

借:应付其他款_划款手续费

贷:银行存款

手续费相关

认购手续费划款:

1) 认购手续费划款 借:应付认购手续费

贷:银行存款

申购手续费划款:

2) 申购手续费划款 借:应付申购手续费

贷:银行存款

赎回手续费划款:

3) 赎回手续费划款 借:应付赎回手续费

贷:银行存款

清算网银划款手续费:

4) 清算划款手续费计提 借:应付清算款

贷:应付其他款_划款手续费

轧差款

只有TA和托管行的清算为轧差时,才会产生轧差款:

1) 收轧差款 借:银行存款

借:应付申购款

贷:应收赎回款

贷:应收赎回费

2) 付轧差款 借:应付申购款

贷:银行存款

贷:应收赎回款

贷:应收赎回费

9002直销备付金清算的记账办法:

认购业务

T+1日,直销接收TA的认购确认:

1) 认购交易确认 借:应收认购款

贷:应付认购款

T+2日,直销备付金将认购成功的认购金额上划至基金备付金:

2) 认购资金划款 借:应付认购款

贷:银行存款

基金成立以后,N+1日,如果有投资者有认购结果失败,则直销备付金接收到TA的认购结果失败退款:

3) 认购结果失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销备付金将认购失败款划给直销清算账户:

4) 认购结果失败划款 借:其他应付款_认购退款

贷:银行存款

N+1日,如果基金募集失败,直销备付金接收到TA的募集失败退款:

5) 募集失败到账 借:银行存款

贷:其他应付款_认购退款

N+1日,直销备付金将募集失败款划给直销清算账户

6) 募集失败划款 借:其他应付款_认购退款

贷:银行存款

申购业务

T+1日,直销接收到TA的申购交易确认成功:

4) 申购交易确认 借:应收申购款

借:应收手续费_申购费

借:应收手续费_TA代理费

贷:应付申购款

贷:应付手续费_申购费

贷:应付手续费_TA代理费

T+2日,直销备付金将申购款上划至基金备付金:

5) 申购资金划款 借:应付申购款

贷:银行存款

赎回业务

T+1日,直销接收到TA的赎回确认:

4) 赎回交易确认 借:应收赎回款

借:应收手续费_赎回费 贷:应付赎回款

贷:应付手续费_赎回费

T+3日,直销备付金收到TA的赎回款:

5) 赎回资金到账 借:银行存款

贷:应收赎回款

贷:应收手续费_赎回费

T+3日,直销备付金将赎回款划给直销清算账户:

6) 赎回资金划款 借:应付赎回款 贷:银行存款

分红业务

R日,直销接收TA的分红信息:

4) 分红交易确认 借:应收分红款 贷:应付分红款

R+2日,直销备付金收到TA的分红款下发款:

5) 分红资金到账 借:银行存款

贷:应收分红款

R+2日,直销备付金将分红款下发给直销清算账户:

6) 分红资金划款 借:应付分红款 贷:银行存款