���ͽṹ��

��ѡ��15 * 1��=15��

��ѡ��10 * 2��=20��

���3 * 5�� =15��

���������10�� + 15�� + 15�� + 10�� =50��

ѡ����Ҫ������ǰ���£�

�����

* 1. ������Ʒ�����Ŀ�ġ����úͲ��衣

�𣺻�Ʒ�����Ŀ������������ҵ�������ӳ�IJ���״���뾭Ӫ�ɹ�����ʵ�̶ȡ���Ʒ��������ã�һ����ͨ���Ի�����ߡ���Ʒ����������¶�����ۣ���ʾ�����Ϣ������״������һ����ͨ���Ի������ԡ���ƹ��۵ĵ���������������ݣ�Ϊ��������춨����������֤����������۵Ŀɿ��ԡ����л�Ʒ�����һ��ɰ����²�����У���1���Ķ���Ʊ��棬��2���Ƚϻ�Ʊ�������3�����ͻ�Ʊ�������4��������Ʊ�����Ϣ��

* 2. �����������ʡ��ٶ����ʺ��ֽ����֮��Ĺ�ϵ��

���𰸡�(1)����������ָ�����ʲ���������ծ�ı��ʣ���ʾÿһԪ��������ծ�ж��������ʲ���Ϊ������֤���ٶ�������ָ��ҵ���ٶ��ʲ���������ծ�ı��ʣ�����������ҵ�����ʲ����ٶ��ʲ����ֳ���������ծ�����������ֽ������ָ�ֽ����ʲ���������ծ�ı��ʡ�

��2�������ֽ����������ҵ�Ķ��ڳ�ծ����������������Ƚ��ġ����������ٶ����ʺ���������������ҵ�Ķ��ڳ�ծ����ʱ���˽�����Ӧ���˿����ռ�����ʲ��ı����Լ����ߵ���ת�ٶȴ�С�Ƿdz���Ҫ�ġ���Ϊ��������Ӧ���˿�ռ�����ʲ��ı��غܴ���ת�ٶȻ�������ô��ʹ��ҵ������ӵ�о�������ʲ�����ʾ����������������ʻ��ٶ����ʣ���ʵ������ҵ�Ķ��ڳ�ծ��������ǿ��

* 3. ���и�ծ�ṹ����ʱ����ҪӦ������Щ���أ�

�𣺽��и�ծ�ṹ����ʱ��Ӧ�����������أ���1����ծ�ɱ���2����ծ��ģ��3��������գ�4��ծ���ڣ�5�����û�����6���������ߡ�

* 4 . ������ҵ�ĸ��ֹ����ṹ���Լ����ص㡣

�� ����ҵ�Ĺ����ṹ���Լ��ص㣬��Ҫ���������֣���1�����еĹ����ṹ���ԡ��������ֲ��ԣ�ͨ��ʹ�̶��ʲ������������ʲ������ı�������ƽ��ˮƽ���ڸ�������£���ҵ��ӯ��ˮƽһ�㣬���ճ̶�һ�㡣��2�����صĹ����ṹ���ԡ���ȡ���ֲ��ԣ������ʲ������ϸߣ����������ʲ����ӣ��������ҵ�ʲ��������ԣ���˽�������ҵ�ķ��գ���ͬʱҲ�ή����ҵ��ӯ��ˮƽ����3��ð�յĹ����ṹ���ԡ���ȡ���ֲ��ԣ������ʲ������ϵͣ��ʲ��������Խϵ͡���Ȼ��Ϊ�̶��ʲ�ռ�������Ӷ���Ӧ�������ҵ��ӯ��ˮƽ����ͬʱҲ����ҵ�����ϴ�ķ��ա�

* 5. ��ν��г��ʻ��ȫ�����

�𣺶Գ��ʻ��ȫ�������Ҫ�������¶������棺��1�����ʹ�ģ���䶯���������������Ҫ�ǽ������ʲ���ծ���ҷ��ĸ�ծ��������Ȩ����Ҫ���ݣ�����ˮƽ��������������ҵ�ij��ʹ�ģ�ı䶯������۲���䶯���ƣ��Գ���״�������Խ������۵Ĺ��̡���2�����ʽṹ���䶯������������������ǽ�ij�ڳ��ʽṹ��������������ڼƻ���������ͬ��ҵƽ��ˮƽ����ˮƽ���бȽϣ�����������ҵ�ij������ߡ��ر����ʱ����ɻ�䶯�Լ���Ͷ���ߡ�ծȨ�˵�Ӱ�죻��Σ��ǽ����ʽṹ���б仯���Ʒ���������Ӧ�ı仯���ƣ��˽���ҵ�ij��ʲ��Ժͳ������ģ�Ԥ��δ�����ʷ���

* 6 . ����ṹ�У�����Ʒ����½���ԭ������Щ

�𣺴���ṹ�У�����Ʒ����½���ԭ����Ҫ�У�1����ҵ�������ۣ���������������٣���2��Ԥ�ڴ�����㣬��۸��µ�������������3������Ƽ۷����ı������ԭ����������4���������ߣ������������ı䡣

* 7 . �ֽ����������IJ�������

��: ��Ȩ�������µľ�������ȣ��ո�ʵ�����µľ�Ӫ��������ֽ������ȽϿۣ������жϳɷֽ��٣������ױ����ݡ����������ͨ��ѡ���Ļ�����ߣ����������������������Ȼ�������ֽ������Ľ�����Ҫ���������˻������кܸߵĿ���֤�ԣ������Ѷȴ��ݳɱ��ߣ������ҵ���˹����쾻�����ѣ����ǡ��˹������ֽ�������ȴ�������¡�Ʃ�磺��ǰȷ��������鹹���룬���ܻ���������ȴ���������Ӧ���ֽ����������⣬���ڼ�����ʱ���Ϊ�̶��ʲ����ڽ����̻������ʲ���Ҳֻ�ܴ���ֽ�渻������������������������롣 ��ˣ�ͨ�����ֽ��������з���������������������ס�

* 8 . �Ű������ϵ�ľ�������������Щ���棿

1���𣺴���ҵ��Ч���۵ĽǶ��������Ű������ֻ�������������Ϣ������ȫ�淴ӳ��ҵ��ʵ�����кܴ�ľ����ԣ���ʵ����������Ҫ����ע�⣬��������ҵ��������Ϣ���Է�������Ҫ�����ڣ�

��1���Զ��ڲ������������ӣ��п���������˾������Ķ�����Ϊ��������ҵ���ڵļ�ֵ���졣

��2������ָ�귴ӳ������ҵ��ȥ�ľ�Ӫҵ����������ҵʱ������ҵ�ܹ�����Ҫ����Ŀǰ����Ϣʱ�����˿͡���Ӧ�̡���Ա���������µ����ض���ҵ��Ӫҵ����Ӱ��Խ��Խ���Ű����������Щ����������Ϊ���ġ�

��3����Ŀǰ���г������У���ҵ������֪ʶ�ʲ��������ҵ���ھ�����������Ҫ���Ű������ȴ���ܽ�������ʲ��Ĺ�ֵ���⡣

�������

һ. ���ط�����

�����������

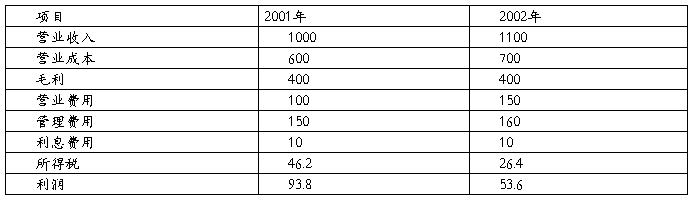

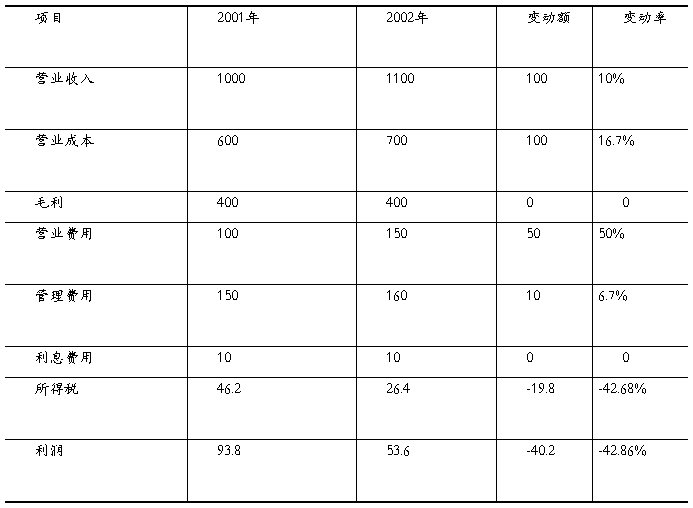

* ����ij��˾20##��2008������ȵ��ʲ���ծ�����������������ϣ��������·������ݣ�

��λ��ǧԪ

Ҫ���������������������ر䶯�Ծ��ʲ������ʵ�Ӱ��̶ȡ�

1���𰸣�

��������10.32%��6.42%=3.90%

��������������������£�

20##�꣺[10.03%+��10.03%��13.56%��×0.1258]×��1��33%��=6.42%

��һ�������[12.33%+��12.33%��13.56%��×0.1258]×��1��33%��=8.16%

�ڶ��������[12.33%+��12.33%��5.01%��×0.1258]×��1��33%��=8.88%

�����������[12.33%+��12.33%��5.01%��×0.3293]×��1��33%��=9.88%

20##�꣺[12.33%+��12.33%��5.01%��×0.3293]×��1��30%��=10.32%

���ʲ������ʱ䶯��Ӱ��Ϊ��8.16%��6.42%=1.74%

��ծ��Ϣ�ʱ䶯��Ӱ��Ϊ��8.88%��8.16%=0.72%

�ʱ��ṹ�䶯��Ӱ��Ϊ��9.88%��8.88%=1%

˰�ʱ䶯��Ӱ��Ϊ��10.32%��9.88%=0.44%

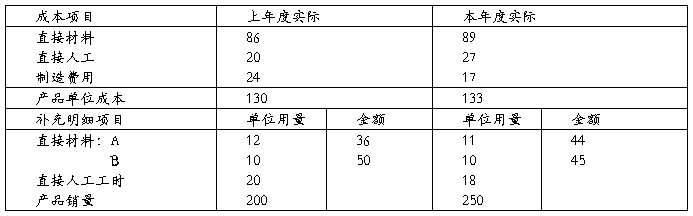

*�������ϣ�ij��ҵ��������Ʒ�����Ʒ��λ�ɱ�������±���

����Ʒ��λ�ɱ���

××��� ��λ��Ԫ

����Ҫ��1��������������������ĺ͵��۱䶯�Ե�λ���ϳɱ�Ӱ�죻

��2���ò����㷨������λ��ʱ��Сʱ�����ʱ䶯�Ե�λֱ���˹���Ӱ�졣

��ʾ���������õĹ�ʽ�У�

�𰸣�

��1����λ��Ʒ���ϳɱ�����

��������: 89-86=+3

���ط���: ���ı䶯Ӱ��=��11-12��×3=-3��Ԫ��

���۱䶯Ӱ��=11×��4-3��+10×��4.5-5��=11-5=+6��Ԫ��

�ɼ�������Ʒ��λ���ϳɱ�������Ҫ�ǣ����ϼ۸����Ƿ��Ƚϴ���ɵġ���ʵ�����ϵ��ĺͣ²��ϵ��۵ı䶯�Բ��ϳɱ����Ͷ����˽ϴ����á�

��2����λ��Ʒֱ���˹��ɱ�����

��������: 27-20=+7��Ԫ��

���ط��� Ч�ʲ���Ӱ��=��18-20��×1=-2��Ԫ��

���ʲ���Ӱ��=18×��1.5-1��=+9��Ԫ��

�ɼ�����ҵ�˹�����������Ҫ������Сʱ�������������ģ�����ҵ����Ч�ʲ�û�½���Ч�����ʹ��λ��Ʒ�˹��ɱ������ˣ�Ԫ��

�� . �����������ط���

�� ��Ʒ���������䶯�����������Ӱ��

���������䶯�������Ӱ�����ڲ�Ʒ��������×��������������ʣ�1��

������������� ���ƣ������ڲ�Ʒ��������×���ڵ��ۣ�÷�ƣ����ڲ�Ʒ��������×���ڵ��ۣ�×100��

�ڲ�Ʒ���۳ɱ������۷��ñ䶯�����������Ӱ��

a.������������

���۳ɱ��䶯�������Ӱ��� ���ơ������ڲ�Ʒ��������×�����ڲ�Ʒ��λ�����ɱ��������ڲ�Ʒ��λ�����ɱ�����

b.�����ۻ�����

���۳ɱ��䶯�������Ӱ���������۷��ã����������۷���

�� ��Ʒ���ۼ۸�䶯�����������Ӱ��

�۸�䶯�������Ӱ��� ���ơ������ڲ�Ʒ��������×�������ڲ�Ʒ��λ�ۼۣ����ڲ�Ʒ��λ�ۼۣ���

�� �������ڵȼ��۸��������Ӧ�����й�ʽ���㣺

�۸�䶯�������Ӱ��� ���ȼ�Ʒ��������×��ʵ�ʵȼ���ʵ��ƽ�����ۣ�ʵ�ʵȼ��Ļ���ƽ�����ۣ�

������

ʵ�ʵȼ���ʵ��ƽ������ ���ƣ����ȼ���������×�õȼ�ʵ�ʵ��ۣ�÷���ȼ���������֮�� ʵ�ʵȼ��Ļ���ƽ������

���ƣ����ȼ���������×�õȼ����ڵ��ۣ�÷���ȼ���������֮��

�ܲ�Ʒ�ȼ����ɱ䶯�����������Ӱ���

�ȼ����ɱ䶯�������Ӱ��� �������ڵȼ�Ʒ��������×��ʵ�ʵȼ����ɵĻ���ƽ�����ۣ����ڵȼ����ɵĻ���ƽ�����ۣ�

�����У����ڵȼ����ɵĻ���ƽ������ ���ƣ����ȼ�������������×�õȼ����ڵ��ۣ�÷���ȼ�������������֮��

�ݲ�Ʒ���۽ṹ�䶯�����������Ӱ��

���۽ṹ�䶯�������Ӱ���ƣ������ڲ�Ʒ��������×���ڲ�Ʒ��λ�������ڲ�Ʒ��������×�������������

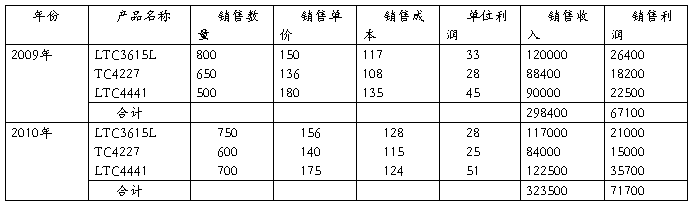

* ����������±���ʾ��

TCL����20##-20##�����ֿ���������������£�

���ȣ�ȷ����������71700-67100=4600

a.������������� ����750*150+600*136+700*180��/��800*150+650*136+700*180��*100%=107.27%

���������䶯�������Ӱ���=67100*(107.27%-100%)=4878.17

b.���۳ɱ��䶯�������Ӱ��750*(117-128)+600*(108-115)+700*(135-124)= -4750

c.�۸�䶯�������Ӱ��� ��750*(156-150)+600*(140-136)+700*(175-180)=3400

d.���۽ṹ�䶯�������Ӱ��(750*33+600*28+700*45) - 67100*107.27%=1071.83

��֤��4878.17+3400+1071.83-4750=4600.

���� �����������ֱ������ˮƽ�������ʲ���ծ���������ֽ�������������

����ij��ҵ������������������£�������ˮƽ������������з�����

ij��ҵ���������� ��λ����Ԫ

�𰸣�

ij��ҵ����ˮƽ������ ��λ����Ԫ

(6��)

��ˮƽ���������Կ���������ҵ20##�������д���ȵ��½�������ԭ������ȻӪҵ����������������ͬʱӪҵ�ɱ�����ط���ͬ�������������ҳɱ��ͷ��õ���������ԶԶ����Ӫҵ������������Ӷ����������½�����ˣ�����ҵ����������ʱҪע���ڱ���Ӫҵ��������������¼�����سɱ��ͷ��õ�֧���Ӷ��ٽ���������ӡ���4�֣�

�ģ�����Ч�ʷ���

��ӯ����������

1.���ʲ�������=������/ƽ�����ʲ�*100%=�ʲ�������*Ȩ����� = ���۾�����*�ʲ���ת��*Ȩ�����

һ����Ϊ�����ʲ�������Խ�ߣ���ҵ�����ʱ���ȡ���������Խǿ����ӪЧ��Խ�ã�����ҵͶ���ˡ�ծȨ�˵ı�֤�̶�Խ�ߡ�

2.�ʲ�������=������/ƽ���ʲ�

��ָ��ߣ�˵���ʲ�����Ч�ʸߣ��ɷֽ�Ϊ���ʲ���ת��*���۾����ʡ�

3.���ʲ�������=Ϣ˰ǰ�����ܶ�/ƽ���ʲ��ܶ�×100%

��ָ��Խ�ߣ�������ҵ���ʲ�����Ч��Խ�ã�������ҵӯ������Խǿ��

4.��Ӫҵ��������=��Ӫҵ������/��Ӫҵ�����뾻��×100%

��ָ��Խ�ߣ�������ҵ��Ӫҵ���г�������Խǿ����չDZ��Խ��ӯ������Խǿ��

5.�ɱ�����������=�����ܶ�/�ɱ������ܶ�×100%

�ɱ������ܶ�=��Ӫҵ��ɱ�+Ӫҵ����+��������+�������

��ָ��Խ�ߣ�������ҵΪȡ������������Ĵ���ԽС���ɱ����ÿ��Ƶ�Խ�ã�ӯ������Խǿ��

6.ÿ������=������/��ĩ��ͨ������

ÿ�����棬Ҳ��ÿ�������ÿ��ӯ�࣬

��ʽ�еķ�ĸҲ��������ͨ��ƽ��������ʾ����ƽ���������ÿ������ָ��ɰ����й�ʽ���зֽ⣺

ÿ������=��Ӫҵ�����뾻����×���ʲ���ת��×Ȩ�����×ƽ��ÿ�ɾ��ʲ�

ÿ������Ҳ�����þ�����۳����ȹɹ�����������Է����������ͨ��ƽ�����������㡣

ÿ������=��������-���ȹɹ�����/�����������ͨ��ƽ������

7.��ӯ��=��ͨ��ÿ���м�/��ͨ��ÿ������

��Ӫ����������

1�����ʲ���ת�ʣ���ת������=��Ӫҵ�����뾻��/ƽ���ʲ��ܶ�

һ������£����ʲ���ת��Խ�ߣ�������ҵȫ���ʲ���ʹ��Ч��Խ�ߡ�

2�������ת�ʣ���ת������=��Ӫҵ��ɱ�/ƽ��������

һ������£������ת�ʸߣ�������������ٶȿ죬��ת��ϴ��ʽ�ռ��ˮƽ�ϵ͡�

�����ת����=360/�����ת��

=[360*���ڳ����+��ĩ�����/2]/ ��Ʒ���۳ɱ�

���壺��ҵ��������Ͷ�����������۳�ȥ����Ҫ����������ߴ����ת�ʣ�����Ӫҵ���ڣ����������ҵ�ı���������

3��Ӧ���˿���ת�ʣ���ת������=��Ӫҵ�����뾻��/ƽ��Ӧ���˿����

��Ӫҵ�����뾻��=��Ӫҵ������-�����ۿ�������

ƽ��Ӧ���˿����=��Ӧ���˿���������+Ӧ���˿������ĩ����÷2

һ������£�Ӧ���˿���ת��Խ��Խ�á�Ӧ���˿���ת�ʸߣ���������Ѹ�٣�����϶̣��ʲ�������ǿ�����ڳ�ծ����ǿ�����Լ������˷��úͻ�����ʧ��

Ӧ���˿���ת����=360 / Ӧ���˿���ת�� =���ڳ�Ӧ���˿�+��ĩӦ���˿/2] / ��Ʒ��������

Ӧ���˿���ת�ʣ�Ҫ����ҵ�ľ�Ӫ��ʽ��Ͽ��ǡ����¼������ʹ�ø�ָ�겻�ܷ�ӳʵ���������һ�������Ծ�Ӫ����ҵ���ڶ�������ʹ�÷����տ���㷽ʽ������������ʹ���ֽ��������ۣ����ģ���ĩ�������ۻ���ĩ���۴�����½���

4���̶��ʲ���ת�ʣ���ת������=��Ӫҵ�����뾻��/ƽ���̶��ʲ���ֵ

һ������£��̶��ʲ���ת�ʸߣ�������ҵ�̶��ʲ����ó�֣��̶��ʲ�Ͷ�ʵõ����̶��ʲ��ṹ�������ܹ���ַ���Ч�ʡ�

�۳�ծ����������1��3Ϊ���ڳ�ծ����������3��7Ϊ���ڳ�ծ����������

1����������=�����ʲ�/������ծ×100%

һ������£���������Խ�ߣ�˵����ҵ���ڳ�ծ����Խǿ��������ͨ����Ϊ���������ʵ�����Ϊ100%�����������ʵ���200%ʱ��Ϊ�ʵ���

2���ٶ�����=�ٶ��ʲ�/������ծ×100%

һ������£��ٶ�����Խ�ߣ�������ҵ����������ծ������Խǿ��������ͨ����Ϊ���ٶ����ʵ���100%ʱ��Ϊ�ʵ���

3���ֽ����=�����ֽ�/������ծ*100%

�ֽ����Խ�ߣ���ʾ��ҵ����������֧��ծ����ֽ����ʲ�Խ�࣬�����ߵĻ���������ҵͨ����ծ��ʽ���O�������ʽ�û�еõ���ֵ����á�

4���ʲ���ծ�ʣ��ֳƸ�ծ���ʣ�=��ծ�ܶ�/�ʲ��ܶ�×100%

һ������£��ʲ���ծ��ԽС��������ҵ���ڳ�ծ����Խǿ�����صĹ۵���Ϊ�ʲ���ծ�ʲ�Ӧ����50%����������ͨ����Ϊ�ʲ���ծ�ʵ���60%ʱ��Ϊ�ʵ���

5����Ȩ����=��ծ�ܶ�/������Ȩ���ܶ�×100%

��Ȩ�������ʲ���ծ�ʶ����۳�ծ���������û�����ͬ�����ߵ���Ҫ�����ǣ��ʲ���ծ�ʲ����ڷ���ծ����ȫ�Ե����ʱ��ϳ̶ȣ���Ȩ����������ڽ�ʾ����ṹ���Ƚ��̶��Լ������ʽ�Գ�ծ���յij���������

6���ѻ���Ϣ����=Ϣ˰ǰ�����ܶ�/��Ϣ֧��

һ������£��ѻ���Ϣ����Խ�ߣ���ҵ���ڳ�ծ����Խǿ��������ͨ����Ϊ����ָ��Ϊ3ʱ��Ϊ�ʵ����ӳ�����������Ӧ����1��

7����ծ�����ξ��ʲ�����=(��ծ�ܶ�÷���ξ��ʲ�)×100%

���ξ��ʲ�=������Ȩ��-�����ʲ�-�����ʲ�

�ڶ�ƪ����00����������������ܽ�

����##��������������ܽ�

ũ�����ͺ���ҽ����ȫ�з�Χ��ȫ��������Ϊ�����������ҵע�����µĻ�����20##����Ժ�������ͺ����Ķ��磬�����˿�ϲ�����;���Ч�棬�־���Ժ20##��ȵIJ���������з���˵����

20##����Ժ�������������˴�**���˴Σ�ʵ��ҵ������**Ԫ������ҽ������**Ԫ��ҩƷ����**Ԫ������סԺ����**�˴Σ�������ͬ���������**%���������˴�**�Σ�ʵ��ҵ������**Ԫ������ҽ������**Ԫ��ռ�������**%��ҩƷ����***Ԫ��ռ�������**%��ȫ��ʵ��ҵ������**Ԫ������ҽ�Ʊ�������**Ԫ,ҽ������**�˴Σ�סԺ**�˴Σ�ҽ������ռ�������**%������ҽ��סԺ**�˴Σ�ʵ������**Ԫ��ռסԺ�����**%������**Ԫ����������Ϊ***%������ҽ���ܱ���**Ԫ��ռ�������**%������ũ���в���**�˴Σ� �������**Ԫ����������**Ԫ��20##�����Ժ���������ʷ�¸ߡ�20##��ȫԺ����ʵ�гɱ��������ɱ����㣬���ս�֧���ϸ���Ƹ���֧�������������ʽ����ǹ������µ��豸��Ϊ����߹���Ч�ʣ���Ӧ���ͺ���ҽ�Ƶ�Ҫ��Ч����ɸ���������ǹ������ߡ���̨���������̨��ͬ�ͺź��Ĵ�ӡ�����ݿ��ۺ������ε�Ͷ��ʹ�ã�������������˴����ߣ�ʵ��ҵ������**��Ԫ��������ͬ���������**%�����鳮����ʹ�üӿ����շ���Ա��ȡ�ֽ���ٶȺͰ�ȫ�ȣ�����װ�����µĿյ���Ϊ�������ṩ����ů���������Ľ���Ҳ���������ɵĽ��С�

��֮��20##���Ǹ��г�Ч��һ�꣬�ڼ����������µ�һ������ǽ��ٽ������������µ��漣��