1, 为了方便人们记忆,阅读和编程,把机器语言进行符号化,相应的语言称为汇编语言。

汇编语言是面向机器的程序设计语言,汇编语言是一种功能很强的程序设计语言,也是利用计算机所有硬件特性并能直接控制硬件的语言。在汇编语言中,用助记符代替操作码,用地址符号Symbol或标号Label代替地址码。这样用符号代替机器语言的二进制码,就把机器语言变成了汇编语言。

数据库系统是一个实际可运行的存储、维护和应用系统,是提供数据的软件系统,是存储介质、处理对象和管理系统的集合体。它通常由软件、数据库和数据管理员组成。

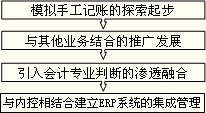

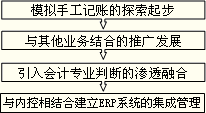

2, 企业建立会计电算化系统,首先要做的工作是制定规划。

电算化系统的实施过程是一项复杂的系统工程,是一个循序渐进的过程,准备实施会计电算化信息系统的单位,一般要经历:(1),指定会计电算化工作规划好实施计划;(2),建立会计软件运行平台;(3),配置会计软件;(4),系统运行前准备;(5),系统运行;(6),系统维护等阶段。

3, 中小企业实施会计电算化的合理做法是购买商品化会计软件。

一般中小型企业实施会计电算化的合理做法是购买商品化会计软件,大型公司可以根据本单位实际情况定点开发软件,其他企业的会计软件只适合自身,国外会计软件不宜直接搬来使用。 4, 组成报表的最小基本单位是表单元。

纵向表格线和横向表格线将表体部分划分成一些方格用于填写表中的数据,这些方格称为表单元。表单元是组成报表的最小基本单位,每一个表单元都可以用它所在的列坐标和行坐标来表示。通常将确定某一单元位置的要素称为“维”。

表体是报表的主体,表体由横向的若干行和纵向的若干栏组成。

5, 用友报表系统中,输入关键字必须在数据状态下进行。

关键字是表页定位的特定标识,在“格式”状态下设置完成关键字以后,只有在“数据”状态下对其实际赋值才能真正成为表页的鉴别标志,并为表页间、表与表之间的取数提供依据。 6, 有关会计软件的全套文档资料以及程序保管期为软件停止使用或有重大修改后5年。 7, 编译软件属于系统软件。

…… …… 余下全文