XXXXXXX股份有限公司

2012 年财务决算报告

一、2012 年度公司整体经营情况

2012 年是公司发展历程上具有里程碑意义的一年。这一年,经中国证券监督管理委员会“证监许可[2012]629 号”文核准,公司公开发行 1,300 万股人民币普通股,经深圳证券交易所《关于XXXXXXXX股份有限公司人民币普通股股票在创业板上市的通知》(深证上[2012]175 号)同意,本公司公开发行的人民币普通股股票于XXXX年 XX 月 XX 日起在深圳证券交易所创业板上市交易,这标志着公司正式登陆资本市场,成为一家 A 股上市公司。

2012 年度,在外部宏观经济形势充满不确定性的大背景下,公司以登陆资本市场为发展契机,在全面分析和研究国家宏观经济走势、行业发展趋势的基础上,依托公司董事会制定的发展战略,在全体凯利泰员工的共同努力下,通过持续不断地推进技术创新,优化营销网络,加强生产质量管理,完善售后服务体系,加强与医院及专业学术机构保持良好的互动关系。在上述背景下,公司经营业绩取得了较佳的表现,实现了公司持续、稳定的发展。

2012 年度,公司总体经营情况良好,业绩实现了稳步增长。公司实现营业收入为10,169.22 万元,较上年同期增长 25.99%,实现营业利润和利润总额分别 5,122.74 万元和6,021.85 万元,分别较上年同期增长 20.94%和 24.12%,归属于公司普通股股东的净利润为5,552.38 万元,较上年同期增长 49.53%。

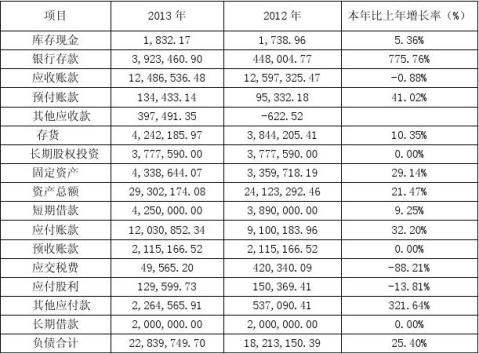

二、2012 年度财务报告审计情况

公司 20## 年 12 月 31 日母公司及合并的资产负债表、2012 年度母公司及合并的利润表、2012 年度母公司及合并的现金流量表、2012 年度母公司及合并的所有者权益变动表及相关报表附注已经立信会计师事务所(特殊普通合伙)审计,并出具标准无保留意见的审计报告。

…… …… 余下全文