**信贷业务检查报告

按照《***信贷业务检查方案》的要求,我们**支行检查组一行5人于**年**月**日至**月**日对**支行**年**月**日至**年**月**日发放的**万元以下个人贷款各项信贷业务进行了检查,现将检查情况报告如下:

一、总体情况

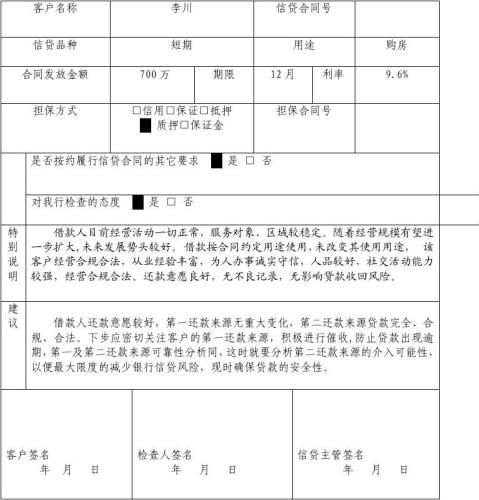

截至**年**月x日**支行共发放**万元(不含)以下个人贷款总笔数**笔,其中:**贷款8笔,**贷款14笔,**贷款**笔,**贷款7笔。

(一)信贷经营管理转授权管理制度执行情况。

**支行严格按照信贷业务授权范围内办理信贷业务。不存在越权或变相越权办理信贷业务的情况。

(二)客户授信管理制度执行情况。

严格遵循“先授信,后用信”原则,按规定对应授信客户进行授信,按规定对客户进行信用等级评定,按规定核定客户授信额度,按规定对客户授信额度进行监测。不存在人为调高客户信用等级和授信与用信之间逆程序现象,客户授信额度核定准确。

(三)审贷岗位分离制度执行情况。

能够按照“横向平行制约”的原则设立审查岗并且制定了明确的审查岗岗位职责,各环节主责任人和经办责任人明确;办理低信用风险信贷业务和按规定实行岗位分离的信贷业务符合有关规定。

(四)押品管理制度执行情况。

抵押登记手续的办理由两名员工或一名客户经理以外的员工办理,按照规定,对押品贷前价值进行评估确认,存在未按规定

频率对押品进行价值重估的情况。无贷款未还清就随意借出或释放押品现象。

(五)信贷业务办理程序和要求的执行情况。

信贷业务办理程序衔接,无逆程序办理信贷业务情况。

(六)信贷制度执行情况。

贷款对象符合客户准入标准及相关政策规定,未发现假农户现象,未发现多人承贷一人使用等违规现象。贷款方式符合各单项管理办法的要求,发放担保贷款符合有关规定和要求。贷款利率的确定符合相关利率政策规定,利率执行准确。保证担保的担保人具备担保资格和担保能力。抵(质)押担保贷款的抵(质)押率符合规定比例,按规定办理合法有效的登记手续。

…… …… 余下全文