一季度人工成本分析报告

一、人工成本使用情况

1、人工成本使用分类:

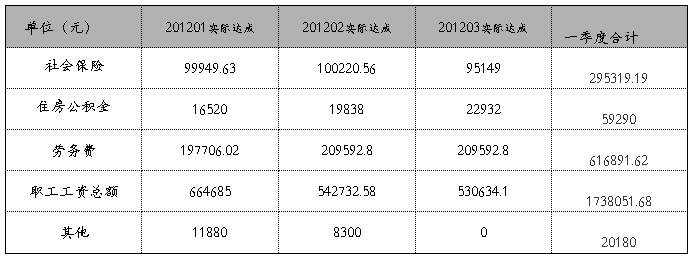

2、人工成本使用情况:

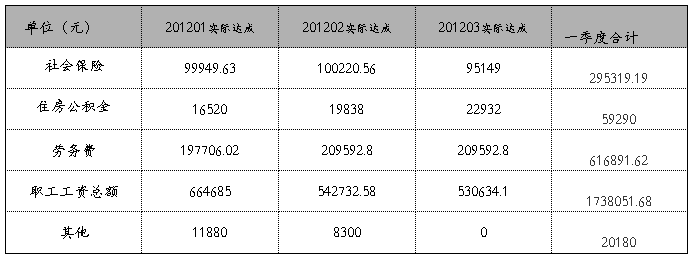

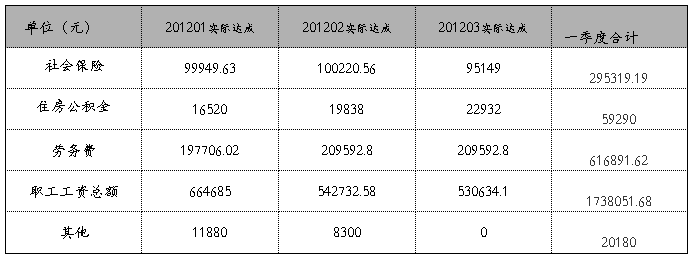

省(子)公司一季度人工成本共计达成 万元,使用情况分部在预算范围内。如分析二季度,此处列出同比增长情况。具体达成情况如下:

备注:1、劳务费实际达成金额已经扣除GSK和MSD合约销售项目组结算金额。

2、社会保险由于基数未变更,实际达成金额已经加上预提养老保险和失业保险金额,预提数为:70000元/月。

3、1季度实际人员编制

图表一:一季度实际155人人工成本达成情况展示表 单位:万元

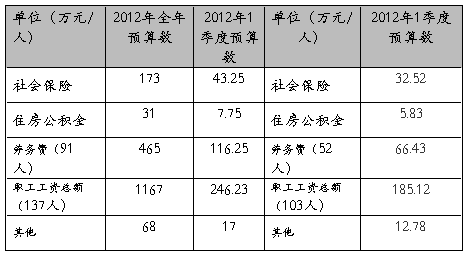

二、人工成本预算情况

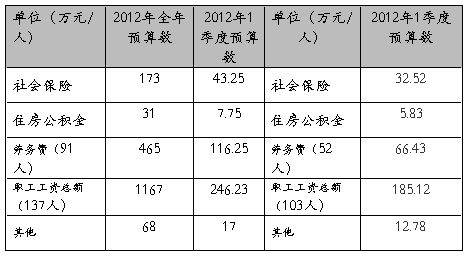

1、20##年1季度预算情况:

备注:职工工资总额按全年13个月预算,1季度预算金额已经将班子成员奖金扣除。

三、人工成本对比表

1、一季度实际完成与预算情况对比分析

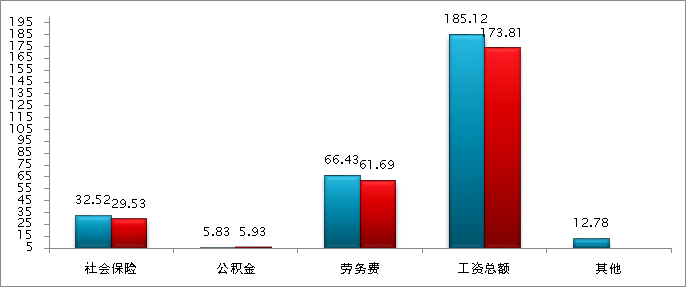

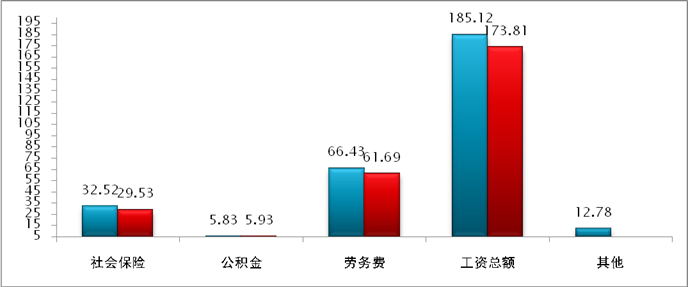

图表二:人工成本实际达成与预算情况对比表 单位:万元

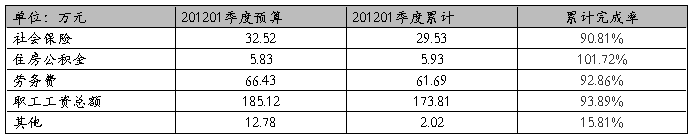

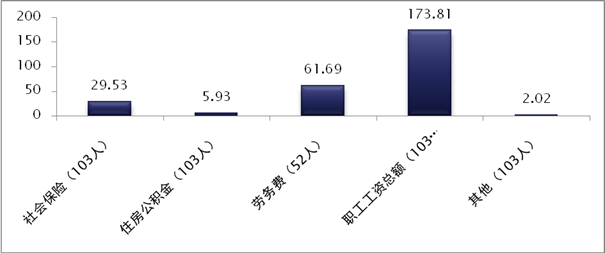

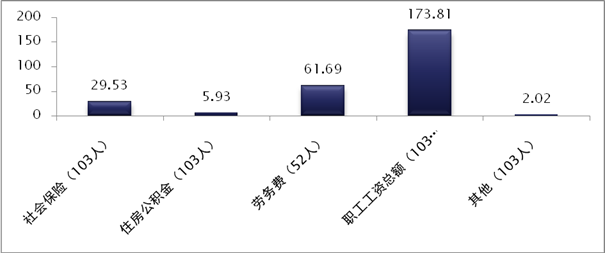

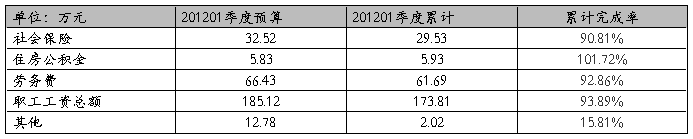

图表三:累计完成率

分析问题:

【1】由表二和表三可以看出,社会保险、劳务费以及职工工资总额,累计完成率都在90%以上,实际达成与预算不存在较大差异。

【2】公积金实际达成比预算多出0.1万元。累计一季度完成超过了实际预算。

【3】其他费用项实际与预算差异较大,累计完成率仅达到了15.81%。

原 因:

【1】1月份、3月份集中增人和补缴,下季度将恢复正常账户。

【2】其他项中主要包括福利费、招聘及培训等费用,由于1季度节日不集中,没有达到预计的福利费;公司在招聘和培训计划上安排在1季度大型招聘和培训也相对不是很集中。

…… …… 余下全文