XX学校

财经审计报告

(教职工工会、教代会)

20xx年2月28日

XXx学校

财经领导审计小组 长:

员:

(XXx年春季) XXx……………………(校 长) XXx……………………(副校长) XXx…………………(总务主任) XXx…………………(工会主席) XXx…………………(工会委员) XXx…………………(工会委员) XXx…………………(工会委员) XXx……………………(工会委员)

XXx学校

20xx年2月28日 组副组长:组

XXx上半年财经审计报告

为加强学校会计基础规范,充分发挥对财务的管理和监督的作用,使之为学校教育、教学服务,由学校校长、副校长、总务主任、工会成员组成财经审计领导小组,特对学校20xx年上半年的会计工作规范和财务收支情况进行审计。

一、参会人员:学校校长、副校长、总务主任、财经领导小组、财务人员。

二、审计时间: 2010 年 7 月 7 日。

三、审计地点: 学校财务室

四、审计内容: 2010 年 1 月 1 日至 20xx年 6 月 30 日学校财务收支情况。

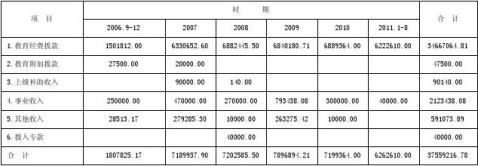

五、审计结果:(附20xx年上半年教育经费报表)

经查学校所有收入均入账,所有票据完备、规范、手续齐备、各项目清楚,合乎财经制度,财务管理规范。

建议:

1、报账的程序应该是:先到会计处领取报销凭证,由财务室指导报账,然后到主管部门签字,再到财务室审核,之后校长签字报销。

2、财务主管制定相应制度告知。

3、出差以舟车途补实际计算。

4、外出办事不能随随便便用餐。

六、参会人员签字:

…… …… 余下全文