家庭投保计划书

一、家庭情况概述

(一)家庭成员状况

成员1:吴先生,43岁,在一家建筑公司任监理,月薪4500元,五险一金,身体健康。

成员2:吴先生妻子谢女士,40岁,在当地一家工厂上班,月薪2000元,缴纳五险。谢女士身体一般,但没有做过大手术。

成员3:儿子吴迪,13岁,在校学生。

成员4:吴先生父亲,70岁,居住在城郊老家,健康硬朗。

成员5:吴先生母亲,71岁,身体较差。

(二)家庭财产状况

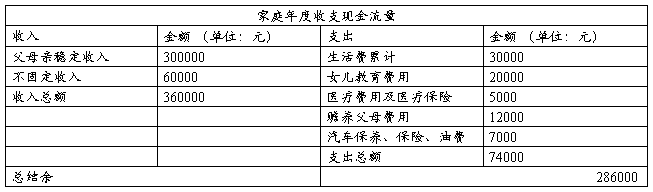

吴先生的父亲和母亲与吴先生三口分开,吴先生和其太太、儿子在市区有一套价值55万元住房,并拥有一辆价值12万元的汽车。

吴先生的父亲和母亲都是农民,没有退休金。两人在家养了几只羊和鸡,可勉强维持生活;两人每月各有60元的基础社会养老金。

(三)家庭保险状况

根据国发【2009】32号,新农村养老保险实施时年满60周岁者,可以不补缴直接领取基础养老金,但其符合参保条件的子女必须参保。所以吴先生和谢女士均参与“新农保”,每人每年100元。儿子吴迪在校购买了医疗保险,每年100元。

二、家庭财产投保计划

家庭购买保险的一般原则为:1、先大人,后小孩;2、先保障,后理财;3、投保顺序一般为:意外、寿险、重疾、医疗、教育或养老;4、年保费支出为年收入的10-20%;5、不一定一次购买到位,意外险可以全家都买,其他的看经济条件先给家庭支柱购买,再逐步完善。

吴先生全家年收入在8万元左右,属于一般家庭,年保费支出金额应不超过16,000元。

(一)住房

吴先生在市区有一套私人住房,价值55万,无房贷。因此为其购买一份家庭财产保险至关重要。

家庭财产保险简称家财险,是个人和家庭投保的最主要险种。家财险主要特色在于:保费不高、保障全面。在投保过程中,应该衡量保额和保险标的的现金价值,来确定合适的保费和保额。简单来说,给自己的房子、财产投保的金额不要超过其本身的价值。可保财产有(1)自有居住房屋;(2)室内装修、装饰及附属设施;(3)室内家庭财产。

…… …… 余下全文