应收账款账龄分析依据的原理是:若收回的某笔应收账款与发生数存在对应关系或可以明确归属于某笔应收账款时,可按个 别认定法确定应收账款账龄外,一般情况下,收回的应收款首先 用于清偿早期的欠款,当早期的欠款清偿完成后,再用于清偿随 后的欠款,即依时间先后顺序,先清偿旧账然后再清偿新账,即先发生先收回的原则。 应收账款账龄分析是根据各往来客户明细账逐一分析计算得出,然后再根据各明细账户汇总计算得出应收账款的账龄情况。下面通过实例来分析说明应收账款账龄分析的编制方法。

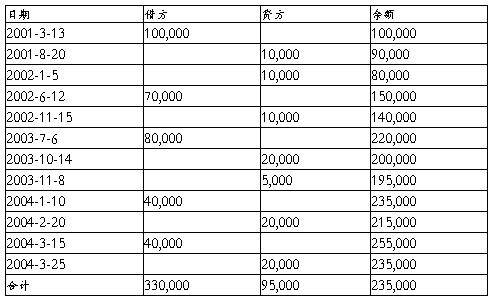

假设大泽公司往来账款均通过 “应收账款——XXX”明细账进行核算,我们选择其中一个明细账客户 “应收账款——太平洋公司”进行分析,有关明细账资料如下:

假设20##年3月25日以后无往来业务发生,大泽公司依明细账对20##年4月30日之应收账款余额235000元进行账龄分析,从明细账中我们无法直接得出此应收款余额的归属期,即无法直接得出账龄。为此需要逐步分析计算,可以按如下步骤进行:

1、确定分析目标要求。根据需要,可以按天数、月数等划分出若干个账龄时期。如要求分析1个月、2个月,3~6个月,半年~1年、1 年~2年、2年~3年、3年以上各时间段的应收款金额。

2、账龄时期的确定。若按上述要求以月数为基础划分,一个月是指自所需分析之应收款余额数据日期往前推算的第一个月(本例中即为4月份 ),二个月是指第一个月的前一个月(本例中即为3月份),3~6个月是指按上述顺序前推的4个月(本例中即为2、1、12、11月份 ),其他依次类推。

3、确定账龄期与时间点的对应关系。若分析基准日定为20##年4月30日,则其对应关系如下图所示:

4、各账龄时期金额的确定。

(1)1个月 (20##-4-30~20##-4-1)此间借方无发生额 ,故账龄 1个月的为零。

(2)2个月 (20##-3-31~20##-3-1):此间贷方发生额20000元,作为归还前期的欠款,而借方发生额40000元,较余额235000元小,构成应收款余额235000元中的一部分,故账龄2个月的金额为40000元。

(3)3~6个月(20##-11-1~20##-2-28):共4个月,与上述2个月期同理。

(4)相同的方法可推算出其他各账龄及其金额。

(5)根据以上推算,至2~3年账龄期,各账龄期累计余额已达230000元,较应收款期末余额235000元少5000元,剩余部分归人3年以上期。

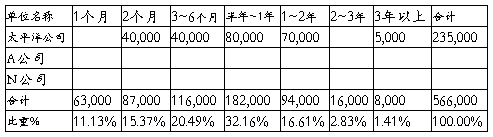

5、制定账龄分析表。根据以上分析,可以汇总得出如下应收账款账龄分析表:

6、贷方金额变化对账龄的影响。若在账龄分析基准日(20##-4-30)之前的某日,另收回太平洋公司一笔应收款120,000 元,则这一笔收回的应收款除可清偿3年以上账龄5000元外,还可用于清偿2~3年之账龄(本例中为零 ),接着再用以清偿1-2年之账龄70000元,余下45000元可归还半年至1年账龄的一部分,使半年至1年期账龄减少为35000元(80000—45000)。

应收账款账龄分析方法对于会计师事务所而言,注册会计师往往会以此为依据计提坏账;在企业内部可为企业管理当局提供分析资料,为决策提供依据。

1、对于企业内部管理的作用。结合账龄分析表与应收账款明细账可以清楚地看出,大泽公司自与太平洋公司发生业务以来,尽管太平洋公司每年均归还欠款,但累计还款尚不足以清偿第一笔业务之欠款(第一笔业务尚有5000元未清偿 ),这两家公司的业务往来肯定出现了问题,现对其中出现的问题作进一步分析。其一,大泽公司可能存在的问题:(1)账龄时间长、金额大、资金回收慢(2)应收账款的管理比较薄弱,有疏于管理、放任自流之嫌;(3)大泽公司在销售体制、方法、管理等方面均存在缺陷;(4)信用管理严重滞后,盲目出货而不注意回款;(5)需进一步反思大泽公司产品是否适销对路以及产品质量、价格、服务等源自产品方面的问题;(6)尽管太平洋公司还款不甚积极,但大泽公司仍不断提供货源,也可能大泽公司出于市场扩展方面的考虑而想尽可能扶持太平洋公司,但终究太平洋公司是个扶不起的“阿斗”或其所在地区市场容量有限;(7)存在大泽被太平洋 “套牢”的可能性;(8)太平洋公司极可能以各种理由要求大泽公司减免应收账款大泽公司应收款坏账的可能性与风险极大;(9)加强应收账款管理,特别是信用管理已成当务之急。其二,太平洋公司可能存在的问题:(1)销售能力、信用能力均值得怀疑;(2)是否产品已实现销售而货款被挪作他用;(3)太平洋公司每每以少量还款获得大量供应,有可能存在恶意;(4)太平洋公司对大泽公司的信心可能不足,兴趣亦不甚浓厚,也无甚进一步合作并扩大业务之诚意;(5)当地市场容量、消费习惯、产品的适应性、价格等诸方面可能存在不适。

2、对于应收账款审计的作用。会计师事务所尤其是境外会计师事务所在对应收账款进行审计时,会依据谨慎性原则及国际惯例,对账龄时间长的应收账款作出坏账处理。处理方法通常有:对于制造业,账龄为半年至一年之应收账款,按50%计列坏账;账龄超过一年者,按100%计列坏账。于商品流通企业或其他资金周转期较短之行业,账龄为3~6个月者,按50%计列坏账;账龄超过6个月者,则按100%计列坏账。

以上述大泽公司为例,若大泽公司为一制造企业,依明细账对所有往来客户之应收账款作账龄分析,大泽公司应收账款坏账准备为:(1)半年至一年:182000x50%=91000(元 );(2)一年以上: (94000+16000+8000)x100%=1 18000(元);(3)所计提坏账准备合计为209000元(91000+1 18000),占应收账款总额的36.93%。

第二篇:应收账款账龄分析表

应收帐款帐龄分析分级表

20xx年9月3日

注:

1)须按客户名称逐个填报(数额最大的前五位填入前五行);

2)如存在诉讼款项,请在备注中说明并提供有关复印件。