��������ҵ�г����С�

ʯ���������ٱ����г����б���

רҵ�� ��Ϣ��������Ϣϵͳ

ѧ�ţ� 2009082275

������ ������

ָ����ʦ�� ������

һ������Ŀ��

�����ҹ����õĿ��ٷ�չ�����ǵ������ͲƲ���ȫ�̶�Խ��Խ�����ӡ����չ�˾���й����ٳɳ��������ա���һ���������ǵ�����Խ��Խ��Ҫ�������������ճ������а�������Ҫ�����á��ݺ��Ԥ�⣬���г��ɳ����߳�����֮�ơ�

�����б���ҵ��չ����״���Կ��������б�������DZ������ҵ��չ�ռ��֣������������ٱ��շ��档��ˣ��˴α����Ŀ�����ڣ�ͨ��������������ٱ�����ʶ���˽�̶��Լ���������ȣ�������ʯ�����е����ٱ����г����Ӷ���Ϊ�˽�ʯ�����е����ٱ����г���

�������鷶Χ��������Ŀ��

��һ�����鷶Χ

ʯ���Ӵ�ѧ����סլ¥��ʯ���������㳡��ʯ�����������㳡

�������������Ŀ��

��ҪĿ�ģ�ʯ�����и��˶����ٱ��յ�����

�������������

��һ�������ռ�

���ڱ������ϣ�������Ҫͨ��ѯ�ʵķ�ʽ�Լ������ѯ�ķ�ʽ��á�ѡ���ֳ�����ѯ�ʵ�ԭ���������ش𡢷����ࡢ���������ͱ���

������Ҫ���е����Ϸ�������

�������Ͻ�������ķ�����

��1���Եõ��Ĵ𰸽����ܽᣨ2����������з�����3���Աȷ���

�ġ�������

��һ������г�����

�������ǵ�����ˮƽ������ߣ�������ҵҲ����Ѹ�ͷ�չ�����й����Ļ��������й��Ļ��Ƴ硰�������죬�������������ŷ�������ϡ������Ӽ�ͥ���ã���Щ�Ļ����������뱣�������еķ������ա�ת�Ʒ��ա���ȫ��᷶Χ�ڷֵ���ʧ��������������ì�ܡ���Σ������������������Խ���Ժ��й����˽�30��ļƻ����á��ӱ��ϵĽǶ���˵������һ�ִ�ͳ�ļƻ��������Էͺ������ұ��ϣ�������������Ϊ����������ġ����ϳ̶���Ȼ���ߣ�����Χ�㷺�������Թ��в��ŵ�ְ��ʵ�м�������ҡ����Ĺ�ء���ȫ��λ���ϡ��ĸ↑���Ժ�ʹ���ۺ�ʵ�����������仯������ͳ���ƶ����dz�������DZ��Ĭ����Ӱ����Ȼ��ʮ�־�ģ���һӰ�����ɻ���һ���̶�����ɶԱ��չ�˾��չ��ҵ���յ���ս��

�������������

��1����ƷƷ�ƾ����������

ʯ��������Ҫ�����ٱ��չ�˾���£��й����ٱ���ʯ���ӷֹ�˾���й��������ٱ���ʯ���ӹ�˾��̩�����ٱ���ʯ��������֧��˾���й�̫ƽ�����ٱ���ʯ��������֧��˾��̫ƽ���ٱ���ʯ��������֧��˾���й�ƽ�����ٱ���ʯ��������֧��˾���������ٱ���ʯ��������֧��˾���й��������ٱ���ʯ����֧��˾��

�ڱ��ζԵ���������������ʾ���������ʾ����������ʾ����������ѡ��Ʒ�Ƶ�������£��������ѡ���й����٣���ξ���̩�����١�

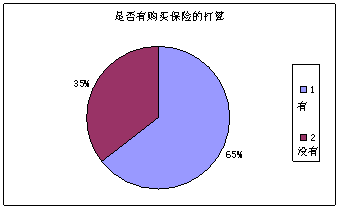

��2���Ƿ�������ٱ���

��ͼ�ݵ�������ʾ57%���˹�������ٱ���43%����û�й�������ٱ��գ����˵�����ٱ��ջ��кܴ���г���������Ҳ˵�����Ƕ����ٱ���û�г�ֵ��˽⣬���չ�˾Ӧ�üӴ��������ȡ�

��3������Ƿ��й����յĴ���

��ͼ��ʾ��65%���˽����й������ٱ��յĴ����ʣ���35%������û����һ���㣬��˵���������˶����ٱ����н�Ũ����Ȥ�����ٱ��յ�DZ�ڹ˿�

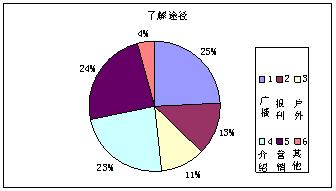

��4���˽����ٱ��չ�˾��;��

�ݵ�������ʾ��25%������ͨ���㲥���ӵ�;�����˽���ٱ��յģ������24%������ͨ��������־���˽�ģ��ٴ�23%��ͨ�����ѽ��ܵģ�13%��ͨ������Ӫ����Ա���ܵģ�������;����ռ�ܱ�������;������Ӫ����Ա�Ľ���ֻռ���ܱ����ĺ��ٵ�һ���֣����˵��ͨ���㲥���ӡ����ѽ��ܺͱ�����־�˽��;��Ӣ���ﵽ���ͣ�̩�����ٱ��չ�˾���Կ��Ǵ������������֣�����̩�����ٱ���������Ⱥ���е�֪���ȡ�

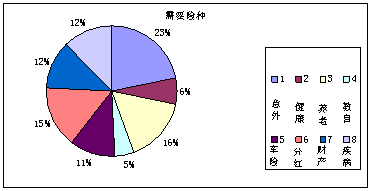

��5����Ҫ�������������

��ͼ��֪�������˺����ѳ�Ϊ���ڵ���Ҫѡ���ڽ��ܵ���Ĵ���������У��ߴ�23%���˹��������˺����գ�������ѧ�������ౣ�պ�Ů��ͯ�������ս�ռ11%��

������������Ҫѡ���������������߶Խ����밲ȫ�Ĺ��������ǿ��������11%��������ѡ����������գ�15%��������ѡ��Ͷ�ʷֺ챣�գ�12%��������ѡ���ͥ�Ʋ����գ�12%��������ѡ�������ش����գ���ѡ��ѧ�������ౣ�պ�Ů��ͯ�������յļ�����ֻռ11%��

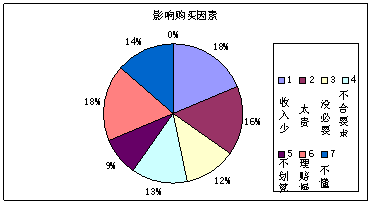

��6��Ӱ�칺���յ���Ҫ����

��ͼ��֪��Ӱ�칺���յ���Ҫ������Ҫ���߸����棬������Ϊ����̫�ٴﲻ������ˮƽ��ռ�����18%�����ñ���̫�����ռȥ16%������12%�˾��ù�����û�б�Ҫ���Ա��ղ��˽�Ļ���14%������9%���˾��ò�����18%���˾�������������˱��չ�˾Ӧ��Ѱ������ԭ�����ƶ����ռ۸�������ϴ�������ˮƽ����ʹ��ȷ�������⣬����ʹͶ�������⣬��߷���������

��7��ѡ���չ�˾���ǵ���Ҫ����

��Ӱ��ѡ���չ�˾����ʱ��29%�ı���������Ϊ��˾�ڱ�����������˵�Ƚ���Ҫ��28%�ı���������Ϊ�ۺ���������Ա����������ظ���ҪһЩ��18%�ı���������Ϊ��˾ʵ�������������ظ���Ҫ��17%�ĵ�����ע�ر��ղ�Ʒ����ɫ������Ϊ���չ��ʸ������ʱȽ���Ҫ��ֻռ��������8%��

��8���Ա��չ�˾����ˮƽ��������

�ڶԱ��չ�˾����ˮƽ�������۵ĵ������иߴ�49%���˱�ʾ���⣬��21%���˱�ʾһ������⣬����30%���˱�ʾ�Ա��չ�˾�ķ����˽⡣

��������

�������ϻ��ܼ��������������ǿ��Եó����½��ۣ�

��1���������ѡ���й����٣���ξ���̩�����١����ԣ�����������������б�����ҵ��̩�����ٱ��յ���������־����й����ٱ��ա�

��2��Ŀǰ���������о�����Ⱥû�й�������գ����ԣ��������ٱ�����ҵ�г����м������ƣ�������ٱ��չ�˾Ӧ�üӴ��������ȡ�

��3����65%�������߽����й����յĴ��㣬��˵����Щ�����߶����ٱ����н�Ũ����Ȥ�����ٱ��յ�DZ�ڹ˿͡�

��4��25%������ͨ���㲥���ӵ�;�����˽���ٱ��յģ������24%������ͨ��������־���˽�ģ��ٴ�23%��ͨ�����ѽ��ܵģ�13%��ͨ������Ӫ����Ա���ܵģ�������;����ռ�ܱ�������;������Ӫ����Ա�Ľ���ֻռ���ܱ����ĺ��ٵ�һ���֣����˵��ͨ���㲥���ӡ����ѽ��ܺͱ�����־�˽��;���ﵽ���ͣ����ٱ��չ�˾���Կ��Ǵ������������֣�������������Ⱥ���е�֪���ȡ�

��5����������������85%����Ⱥ��ʾԸ����ȫ�����ϡ�������ҽ�Ƶ�����ı��ա�����˵�����������߹�ע����������ϣ�������ҽ�����⣬���ԣ����ٱ��չ�˾Ӧ�����һ��Ϣ������ԵĶ���ЩĿ����Ⱥ���ṩ��Щ���֡�

��6�������˺����ѳ�Ϊ���ڵ���Ҫѡ���ڽ��ܵ���Ĵ���������У��ߴ�23%���˹��������˺����գ�������ѧ�������ౣ�պ�Ů��ͯ�������ս�ռ11%��

���������ѡ����������Ҫѡ���������������߶Խ����밲ȫ�Ĺ��������ǿ��������11%��������ѡ����������գ�15%��������ѡ��Ͷ�ʷֺ챣�գ�12%��������ѡ���ͥ�Ʋ����գ�12%��������ѡ�������ش����գ���ѡ��ѧ�������ౣ�պ�Ů��ͯ�������յļ�����ֻռ11%��

���˵��������Խ��Խ���������Ľ����밲ȫ��Խ��Խ��������������˺������ԣ����ٱ��չ�˾Ӧ�ö��������˺��������ָ������ӡ�

��7��Ӱ�������߹����յ��������IJ����������������������벻�ߺͱ��չ�˾���ⲻ��ʱ�ǽ�Ϊͻ���ģ����Ը����ٱ��չ�˾Ӧ����߱���˾���ۺ������������ƶȣ��������⼰ʱ��������Ӧ���⳥��

�ߡ�������

���й�����ҵ��չ�����У����ٱ���ҵ������������չ�ܿ죬ռ���������г��ݶ�ı���Ҳ�������ӡ�ͨ���˴εĵ��У����ǿ���ͨ�����ܺͷ����õ������ݣ��Լ�ͨ�������ѯ�ȷ�ʽ���˽�ʯ�����еľ��������ٱ��յ�����Լ������ٱ��յĿ����ͽ��飬���ͬʱ���ڴ˴ε�ѧϰ��ʵ���У���Ҳ��̵���ᵽ֪��֪�˷��ܰ�ս�����ĵ������������ٱ��չ�˾����Ҫ�ɹ������г���ռ��һϯ֮�أ���Ҫ���г����п������䷢�������ij������ֲ������IJ��㡣

��ҵ�г����еĹ����У���ȻҲ������һЩ���ѣ�����������ʹ��ѧ���˲��ٵ�֪ʶ������Щ֪ʶ��ƽʱ�Ŀ���������ѧ���ģ���ˣ��һ���ϧ�˴ε��Ͷ��ɹ�����ȡ�˴εľ��飬��ȡ�´����ĸ��á�

�ڶ�ƪ��ƽ�����ٱ����н��г��ʾ����б�

ƽ�����ٱ����н��г��ʾ����б�

���������ѣ�

�dz���������ʶ����ռ���������ӵ�ʱ�䣬������д��ݵ��б�����ֻ��ѡ����ͬ���ѡ��ɡ��dz���л�������ǹ�����֧�֡�

1.�����Ա���

A.٠B.��

2.�����Ļ��̶�

A.���� B.���� C.��ר D.��ѧE.��ѧ����

3����ְҵ

A.���� B.���� C.���� D.ѧ�� E.����

4.���з�������ٱ��գ�

A.��� B.δ�� C.�����㹺�� D.��������

5.���Ƿ��˽����ٱ��գ�

A.�dz��˽� B.֪�� C.ģ�� D.һ����֪

6.������ͥ��Ͷ�����Ʒ�ʽ���ļ��֣� ���ɶ�ѡ��

A.���д�� B.��ծ C.��Ʊ D.���ٱ��� E.���ز� F.����

7.���δ��������ʲô���ϣ����ɶ�ѡ��

A.���� B.��ᱣ�� C.���ٱ��� D.������ E.����

8.��Ŀǰ��ҽ�Ʒ��÷�������ν�������ɶ�ѡ��

A.��λ���������� B.����֧�� C.������ D.������ E.����

9.����Ϊ���ӵ�֧���У�ռ�ֵ����IJ��֣����ɶ�ѡ��

A.ѧУ���� B.����ͥ���� C.������� D.������� E.����

10.���ķ���ͥ���������Ƕ��٣�

A.1������ B.1-3�� C.3-5�� D.5������

11.�����Ŀǰ�����գ����ῼ���ļ����汣�ϣ����ɶ�ѡ��

A.��Ů���� B.���� C.��ҽ�� D.���Ų�˰ E.����

12.����ΪͶ���˶���Щ������ո�Ϊ��ע�����ɶ�ѡ��

A.����ס������İ��»���������

B.������ǣ����ұ�ֵ��

C.ְҵ�IJ��ȶ�

D.��Ů�Ľ������á���λЧ���½����Լ����������

E.�Ʋ���ȫ

13.����Ϊ������Ͷ��ʱ����Ҫ������ʲô�� ���ɶ�ѡ��

A.���չ�˾��Ƶ����ֺã����շ������У�Ҳ�����

B.������ҽ�ơ�������ס���ƶȵȸĸ��ˣ����˱��ղ�����

C.�����˻��������ϣ������Է����⡣

D.�г��������ң�ְҵ�ȶ��Բ

E.�������з��ɱ��ϵģ����վ�������ġ�

14.����ΪӰ������Ͷ������Ҫ������ʲô�� ���ɶ�ѡ��

A.���չ�˾������

B. ���˵��Ƽ�

C.�����Ƿ���д�������

D.�����Ƿ����Ͷ������

E.��������ҵ��Ա�Ĺ�ϵ

F.���չ�˾�ķ�������

G.��ҵ��Ա����������

H.�������������Ҫ��

I.�����۸����

15.����Ϊ����Ͷ������Ҫ�ϰ���ʲô�����ɶ�ѡ��

A.���ղ����㡢���索��á�

B.�Ա��յ�Ʒ�֡�������Σ�ģ�����ɣ��л��ɡ�

C.�����г��������Ȳ���������Ϥ����֪ʶ���뱣�սӴ��١�

D.����������յ��˽������յ����岻��

E.�������������û�С�

16.����Ϊ�����˱�������Ҫԭ����ʲô��

A.����е�����ı��������㡣

B.������ҵ��Ա�ٴ����Ŷ�Ա�������µı���

C.Ͷ��֮��ҵ��Ա����Ҳ�Ҳ�����

D.����������٣����ѽɲ���

�ٴθ�л�������ǹ�����Э������������������������ϵ��ʽ���ǽ������ڴ��ʾ��г����������Ϊ������Ϊ�ڰ����500��1000Ԫ���ȵ����Ͷ����һ�ݡ�лл��

�� �� �� ��

---ƽ�����ٱ���

������Ҫ

�������Ѽ��˹��ڱ������ߵĸ��˻���������Ļ��̶�����Լ��ڳ����й�������������ԭʼ���ݣ�����EXCELͳ�Ʒ������߽���������ͳ�ơ�����������ع�������ó���һϵ�н��ۣ�����Ͷ�����ơ����ϡ�Ӱ������Ͷ�������ء�Ͷ�����ϰ����˱���ԭ���Լ���Ͷ��������������һϵ�����⡣

ǰ ��

���й���ʼʵ�иĸ�������������˼������������������˵��ش�仯�����и�ҵ���������������ٵ���ò��������ҵ�����������е���Ҫ��Ҳ�ս�ͻ�������ž��õķ�չ�����л����̵��ƽ�����ҵ�ṹ�ĵ�����Խ��Խ�����������ˮƽ�ս���ߣ����Ƕ������Ľ�����ȫ�ȶ���ʼ���ӣ���Ա���Ҳ��һ�ֻ�����Ҳ��һ����ս��

�ʾ���������

1������Ŀ��

ͨ���Թ�����������Ⱥ���ʾ����飬�ó��ԱȽ�������з����ڹ����Ⱥ�����ٱ��յ�̬�Ⱥ����յ���ʶ,�Ӷ��õ�������Ҫ�õ��йر��յ���������Ϣ,ָ�������Ժ�չ������˼·�ͷ���

2. �������

�������߰������ڴ��¸�����ҵ����Ա����Χ�Ϲ㷺��û�������ԣ����������ձ�����ԡ�

3. ����˼·

���ڶԱȷ����Ŀ��ǣ����ǵ��ʾ������16�����⡣

4. �ʾ����

ʵ�ʵ��鹲�����ʾ�70�ݣ��ջ���Ч�ʾ�60�ݡ�

��. ���ݷ�������˵��

1������ֲ������

20�����µ�9����ռ15%��20��35���39����ռ65%��35��45���Լ�����12����ռ20%��������ֲ����������������������Ի���Ů�ԣ��������ꡢ׳���˿�ռ�˴��������Ҳ��������һ�����ʶ��

2���Ļ��̶ȣ�

����ѧ�����ϵ���15�ˣ�80%��Ͷ��������50%�ĸ��С���רѧ�����˿�Ⱥ����Ͷ�����������пɿ���������ѧ���̶Ȳ��IJ�ͬ���Ա������Ų�ͬ����ʶ����ѧ�����ر������ȶ�������ر����ӣ���������������������л������ߡ�

3. ��ŮͶ�����أ�

����26.67%��Ů����Ϊ�Լ�����ʮ�����ã�����73.33%��Ů����Ϊ��������̫��Ҫ��

�ɼ�����Ů�Ե�ҵ���кܴ�������ռ䣬���Ǻܴ�Ļ�����

��23.33%��������Ϊ��������̫��Ҫ��73.33%��������Ϊ�Լ�����ʮ�����ã�����

3.33%��û�б�̬��

�����ĸ�ַ�ӳ�����ִ�����У���Ů�Ļ��̶Ȳ���������ŮͶ���������������������ǵ�ҵ�����ص��ƹ㷽����һ���ľ�ʾ����ʾ��

4. �������ٱ������

���������У�����19�����Ѿ������ٱ��յģ�23�������㹺�����ٱ��գ�ʣ��18��û�������ٱ��ա�������������ʾ�����й��Ĵ���Ⱥ�Ѿ�����ߴ��������ٱ����Ǵ֣������ٱ����Ǵ����������ڵ�����Ҳ���൱�ı����ı������������������ѡ�ͬ��Ľ��ܺʹ����������ٱ��ա�60λ�ܷ����й���9λ���Ʒ�ʽ�����ٱ���.������28λ�����Ʊ �����д��ز��� ��ֻ�� 23λ�ǹ����ծ������������

���ϵ�������ʾ�����д���Ⱥû�а����ٱ�����ΪͶ�����Ƶķ�ʽ����Լռ��50%������ܷ��ߵĹ�������ͽ���״����������Ҫ�ǽϵ͵Ľ���ˮƽ�������ڳ���ˮƽ���Ĵ����űȽϵײ�Ĺ�����һ����˵���˽����ٱ��ա���������Ļ���ʹ��һЩû�ж�������û�о���������ѧϰ����ȥ�������ٱ��ա�

5�����������Ͷ��

������:������� ٠/ ��

������� �� ��

1�����£�a�� 15 11

1-3��(b) 8 4

3-5��(c) 5 6

5������(d) 2 9

�ܼ� 30 30

Ů�Ե�����ռ����ͥ����ı������Ե������ԡ������������ά�ַ���ͥ���Ƶı���ռ����30%����Ů�Ե���һ����ֻ��6%��Ů������ֻ�Ƿ���ͥ�����һС���ֵ�ռ����һ�룬����������Ӧ�ı�����

������������Ͼ�����Ͷ���ı�����������Ե�Ͷ��������Ͷ����Ը���Դ���Ů�ԡ�����Ͷ�ϰ�����Ҳ��Ů�Կ��ǵñ����Զ࣬���������Ů���������Ų�˰�����⿴�ñȽ��أ������Զ������ϡ���ҽ�Ƶȿ��ñȽ��ء�

6��Ͷ����������ն���Ͷ����ѹ��

�ݵ������ݷ�����21%���Ĺ���ס������İ��»�������18%����������ǣ����ұ�ֵ17%����ְҵ�IJ��ȶ�30%������Ů�Ľ������á���λЧ���½����Լ���������� ����ĵ��IJƲ���ȫ������Щ������ʵ��������������������¹����յ����ع��ǡ�

7��Ͷ���˶Ա��չ�˾���������˱����

����Ⱥ�Ա��չ�˾��������������̬���к�ǿ�ҵ�Ҫ�����ֺã����շ������У����չ�˾�������� �����Ƿ���д������ʣ������Ƿ����Ͷ�����ʣ����������ⶼ��90%���ϵ���Ⱥ���ĵ����⡣

78%������е�����ı��������㣬���Դ����˱�����ҵ��Ա��Ͷ����Ͷ�����Ժ������ȫ��ʧ�ı���Ҳ��54%�������������һͶ������Ⱥ��˵������һ�ش�Ĵ����

��������

ͨ���������������ǵó�����Ҫ�����У�

Ͷ����Ⱥ��Ҫ�����ԣ��й̶�ְҵ���̶����롣Ů����һ�鱻���ӣ�����һ��Ҳ��Ϊ���ǼӴ�Ͷ��������Ҫ��������һ����ء�

Ͷ����Ϊһ������Ͷ��,Ŀǰ��û���������������֪��

3. �պ��4. ��������Ϊһ���ϰ�����Ϊ���ĵ�ʵ��������,��5. ʵ��ϵ��Ͷ������6. ������,�����ű��չ�˾���ۺ�ʵ����7. ������Ӧ����ߵġ�

�� ˾ �� ��

�й�ƽ�����չ�˾���ҹ���һ���ӹ��йɷݱ�����ҵ����˾ע���Ϊ��������˾�ܲ��������ڣ�ƽ�����յĵ��������ҹ����ڱ������Ƹĸ��һ��ͻ�ƣ��ı����ҹ�����ҵ��ʮ����������¢�Ͼ�Ӫ�ľ��棬�������������ű��������й�ƽ�����չ�˾ƾ��˾������ʵ����ҵ���ģ��Ӫ�����Ȳ���ߣ�����ҵ��鲼�����⣬ƽ���Ʋ������ڹ�����300����������з�֧���������������500������ӵ������鿱����������������ϳ�ͨ�ķֱ���������֤�������Ч�ʶԸ߷��ա��߱��ձ�ijб���������˾�ɹ���Ϊ�����ǡ��㶫��ĺ˵�վ�������й������ꡢ�Ϻ���������������˾���й������ش����ṩ�˸��ౣ�ձ��ϡ�ƽ������Ƹ�����������������������;�����ѯ�������Թ�˾���в�����ƺ�ҵ��ල���ٽ��˹�˾��Ӫ���Ƚ��淶���ʹ����ӹ죬������ɫ����ҵ�Ľ��輫�����ǿ�˹�˾���ڲ���������Ŀǰ��ƽ��ӵ�й��ڱ���ҵ���Ӿ���ͳһƷ�ƹ���ϵͳ�ͷ�������3A��Anytime��Any��where��Anyway��������ϵ��ƽ���˵ķ�����û����ã���Զֻ�и��á�

ƽ�������ǻۺͺ�ˮ����������˶��Ҳ�����������ĸ߶����ۡ���19xx������,ƽ���ı�������������50%,�����ٶ�Ϊȫ����˾�еĵ�һλ��ƽ����Ͷ�ʻر����Գ�������ƽ��ֵ�ﵽ15.89%�������ʲ�ԶС��1%���������ʲ�������õĽ�����ҵ֮һ��20xx�꣬ƽ���ڡ������ܿ�����ѡ����ǰһ�ٴ���̫���ٱ��չ�˾������23���ʲ���������ǰ23����������һ��20xx�꣬ƽ�������Ȩ������������֤��AAA���õȼ�����Ϊ���ڱ���ҵ��Ψһһ���ӻ����һ������õȼ�����ҵ����20xx����еġ��й���������ҵ����ѡ�У�ƽ����ΪΨһһ���ӱ�����ҵ���������������ƽ������ṫ����Ŀ�н����������õ������Ⱥ�Ʒ������Խ��Խ�ܵ���ṫ�ڵ���ͬ����

��һ��ʱ�䣬һ����ձ��Ϻʹ���Ͷ��˫�ع�����һ������ͱ��ղ�Ʒ��Ϊ���ڱ����г���һ�����㣬�����ܵ�����ˮƽ�ϸߡ�������ʶŨ��������Ըǿ����ʿ������������Ʒ����ƽ������6��15���Ƴ���ƽ�����Ǹ��������������ա�

���й�ƽ�����ٱ��չɷ�����˾���ڷֹ�˾�˽��ƽ�����Ǹ����������������Ծ���������������ѯ�绰�������ϣ���������Ҳ�����Ȳ�������ͷ�����Ҿ�������DZ���5000Ԫ���ϵı�����

�������ա����µı�������

������������ʼ��������70������ڵ�ŷ�����ҡ���������80������ڿ�ʼ������������ŷ��������ʾ����ǿ��ķ�չ��ͷ���г��ݶ����������ں̵ܶ�ʱ����ռ����ŷ��������ҵı����г���������������Э��ͳ��������ʾ��19xx�꣬�������������������г�ռ�ȴﵽ38�����˺�һֱ������25�����ң�20xx���һ���ȣ������������������г�ռ������ߵ�32�������������յ�½���ޱ����г��Ժ�Ѹ�ٷ����ձ����¼��¡���۵ȵأ���Ϊ�г����۵������ղ�Ʒ֮һ��

�������պ������α����г�������Һ͵�����ƽ���������ڷֹ�˾רҵ��ʿ�����������Ƿ�����Һ͵�������Ͷ�����Ƶ���Ҫ�ֶ�֮һ����Щ���Һ͵���Ͷ��������࣬���г��仯�ϴ�����Ͷ�����������ǹ��������������˲���Ԥ��ı�������������ձ����뱣��Ͷ��������һ�塢�����б��ѽ��ɵ�������뱣�ձ��Ͽɵ����Ե���������һ���Ƴ������ܵ��г�������������֮�С�

��1�����汣���Ƚ�����

�����������б��Ϻ�Ͷ��˫�ع��ܵ�Ͷ�������ͱ��ղ�Ʒ��Ϊ�г���������磬�����г���ӭ�ķֺ챣�ղ�Ʒ���г��ݶ������ﵽ50����

ƽ�����Ǹ�����������������ȻҲ����Ͷ�������ͱ��ղ�Ʒ������һ�������ص�����л��ں��˲Ƹ���ֵ��Ͷ���롰ѩ����̿�������ٱ��գ��ȸ��ͻ��ṩ�������ϣ����ÿͻ����Ԥ��Ӯ����

���������ṩ�����������ϲ��ⶥ����һ�ص�ʹ���Ϊһ���Ƚ������Ʋ�Ʒ��

ƽ�����Ǹ�����������������ר��Ͷ������������ͻ���ŵ�����˻������ʽ��㲻������ͱ�֤����1.75����Ҳ����˵�����г�����Ͷ�ʻ����á���˾Ͷ������ߵ�ʱ�ò�Ʒʵ�ʸ���ͻ���Ͷ�ʻر����ܻ����1.75����

�ò�Ʒ��ʵ�ʽ�������ÿ�½��н��㣬�������潫�γɿͻ��ı�����ֵ����Ƚ���ͨ�㣬�Ա�֤�ͻ��ı�����ֵ��������ʲ�����1.75����ˮƽ��

���⣬Ϊ���ÿͻ��Ա�����ֵ����������������ȷ��������������������ƽ�����ٽ�ÿ��ͨ��������Ҫý�幫���������ʣ��ͻ�������ͨ��ƽ���绰���ġ�PA18����������վ��ƽ���������ڷֹ�˾�ͻ��������ļ��������յı��մ����˵ȶ���������ѯ���ʽ��������ƽ������ÿ�껹����ͻ������˱�����ȱ��棬���ڿͻ���ʱ�˽��Լ��ı�����ֵ��Ϣ��

��2����������Ͷ��ѡ��

ƽ�����Ǹ����������������������Ķ��ģ��������ڱ��ѽ��ɡ����϶�ȡ�������ֵ����ȡ��������Ͷ�ʱ���������ļ��������ԡ���������ͬ�ڴ�ͳ���յ�һ�������ص㡣

��ϸ�������ò�Ʒ������Ծ�������ڣ�

һ�ǿͻ�����ʱ�������ѽ��ɺͱ��϶�ȡ��˵�һ�����ɱ����Ҫ������ѧı�����ɼ���ҵ��������Ů���������ϵȽΣ��ڲ�ͬ�ĽΣ������塢���������á���ͥ����Ů�������������IJ�ͬ�����ǵ����ƺͱ������������졣�ڿ�ѡ���϶�ȷ�Χ�ڣ��ͻ�����������������������ơ����ϵ������ڲ�ͬ�Ľ��������ɵص������ѵĽ��ɺͱ��ϵ����棬ʹ���ڲ�ͬ�������ζ��ܺ����ط�������ʲ����Ӷ��õ���ѵı��ձ��Ϻ�Ͷ�����档

���ǿͻ������ʽ���ת��Ҫ����ʱ������ȡ���۵ı�����ֵ�����չ涨�����ͻ��ڱ��յ�ǩ��10�պ�Ҫ����ȡ������ֵ������֧����Ů�����ѡ����Ͻ�Ӧ�������¼��ķ�����

���ǿ���ʱ�������Ϻʹ���Ͷ�ʱ������������յı��ѿ۳���ʼ���úֳ������֣�һ�������ڱ��ձ��ϣ�һ�������ڴ���Ͷ�ʡ��ͻ����Ը��ݲ�ͬʱ�ڵ���Ҫ���ڱ��ձ��Ϻʹ���Ͷ�ʵķ��䡣

�����ṩ�������IJ�Ʒѡ��ƽ�����Ǹ��������������շ�ΪA����������ı�������B����������ı��������ݽ��ܣ�ǰ�߲������Ϲ��ܣ��ʺϳ���Ͷ�ʣ����߸�����Ͷ�ʹ��ܣ����ߵı��ո�����ʽҲ�в��죬ǰ���DZ�����ֵ��105���ͻ������ս�����������ϴ��ߣ������DZ�����ֵ�ͻ������ս��֮�͡����⣬ƽ�����ٻ����Ͷ���˼���ͥ�ṩ���������Ķ��ա������ۺϼƻ���

��������Ͷ��ѡ����Ȼ���ͻ�Ͷ���ṩ�˼���ı�����Ҳʹ�øò�Ʒ�ܹ������

��ͻ��������Ϲ滮������ʵ�֡�һ�ű�������һ������

��3�����ĵ����Ի��ػ�

�ڹ�ȥ������ͻ�����������ʱ��֧���ڽ����շѣ�һ������60������ڣ����պ�ͬ�Զ�ʧȥЧ������Ͷ��ƽ�����Ǹ��������������գ�ֻҪ�ͻ���ʱ�ı�����ֵ����֧�����ϳɱ����ͻ����Ի������շѣ��������ܱ��ձ��ϡ������ľٴ룬�ǶԿͻ���ܰ�ĺǻ���Ҳ�ǶԿͻ�Ȩ�����ñ�����

������Ҫ���ѵ��ǣ��������ѳ���һ�����ޣ���Կͻ����һ����������ʧ��

Ͷ��ƽ�����Ǹ��������������յĿͻ����ڱ�����Ч�������ڳ������ѣ����ĸ���������𣬻������ƽ�����ٸ���ġ����������ر��������������ͻ�����֧�����շ�ʱ��ƽ�����ٽ��������赱�ڱ��ѵ�2����Ϊ�ͻ��������ѵ��ر�����ֱ�Ӽ���ͻ��ı�����ֵ���ÿͻ��õ�ʵ�ݡ�

���⣬�ڱ��պ�ͬЧ����ֹ�������ڣ��ͻ�����Ҫ��������ָ���ͬЧ����

���ؿͻ�Ȩ�桢����ͻ����ĵ����Թػ�����ν��ƽ�����Ǹ��������������յ���һ����עĿ֮�������ѽ��ɺͱ��϶�ȵ���������������ȡ������ֵ����ˣ��������ѡ����������ر���Ҳ����ˡ�

Ϊ������ƽ�����չ�˾��������Ӱ������Ӫ���������ƣ����Ǿ�����һ�����춯�صĻ�������������Ƕ�����������ҵ����г�����һ��ϵͳ�ķ��������£�

�� �� �� ��

ƽ�������г���������չѸ�٣�ǰ���DZȽ��ֹ۵ġ�

��������ҵ�����������

19xx��1�� 20xx��12�� 20xx��12��

�������� 543,240Ԫ 9,974,677Ԫ 30,109,911Ԫ

�⸶ 235,023Ԫ 2,214,676Ԫ 3,646,954Ԫ

�й��������20xx���°����״ι�����20xx��1-7��ȫ��24���ӲƲ����չ�˾��28�������չ�˾�ı���������г��ݶ�����乫�������ݣ����ʱ��չ�˾���ܴ������ϳ��������ʹ�˾�����ӱ���������г��ݶ��Ͽ������ʱ��չ�˾��Ȼռ���˾����г��ݶ���У����չ�˾�����ʱ��չ�˾��ռ���г��ݶ��97%�������ʲ��չ�˾��ռ���г��ݶ���dz�����98%��

���У��ڲƲ����չ�˾�У�ռ���г�ǰ����λ�õķֱ����й��˱���62.61%����̫ƽ����գ�11.87%����ƽ�����գ�9.12%�������չ�˾���г��ݶ�ռǰ�����ķֱ���ƽ�����ٹɷݣ�51.05%����ƽ�����٣�16.93%����̫ƽ�����٣�10.47%����

���� ����

�й��˱���62.61%�� ƽ�����٣�51.05%��

̫ƽ����գ�11.87%�� ƽ�����٣�16.93%��

ƽ�����գ�9.12%�� ̫ƽ�����٣�10.47%��

���ѿ�����ƽ�������г��ֲ����Գ��������ֻ����ƣ��г��ѳ��ڴ��ͱ��չ�˾���С������պ������г���λ�����Ĺ�˾�ͷֱ�ռȥ�˲Ʋ�ƽ�������г��ֶ��83.6%�������г��ֶ��78.45%��С��˾��ʵ���DZȽ����ġ������ʹ�˾�ڱ���ҵ���Ǿ��н�ǿ���Ƶġ�

�����г�

�ҹ�����Ӫ����չ��ʷ��

���й�������ֱ��ҵ�����������緢չ��ҵ���ڴ�ͳ�����屣�������бȽϳ�����һ��ռ��ȫ��ҵ���90%���ϣ���19xx����Դ������Ѱ�չ�˾��������Ӫ�����ƺ���Ӫ��Ա�Ǽ����Ŭ������������Ӫ�������и���ҵ���Ѿ�ռ�����������չ�˾���ѵ�80����ͬʱ���������Ӫ��ԱҲʹԽ��Խ������˽���ʲô�DZ��գ�����֪ʶ�����չ��������������Խ��Խ�ռ����й�����ҵ�����й�����ҵ�н��������ĵ�λ��140������Ӫ��Ա������û�������ͳ���ʼ����ҵ���������б��գ����绰Ӫ������������������һ���̶ȵķ�չ��

�ҹ�Ŀǰ������Ӫ������Ļ���״���ǣ�Ӫ��Ա�Ը����Ͷ��ߵ�������һ���ӱ��չ�˾ǩ������Э�飬ֻ������һ���ӹ�˾�ı��������չ�˾�����֧�����Ĺ�������Ƹ����ѵ��Ӫ��Ա�����ṩְ����ְ���칫��Ʒ���豸�ȣ�Ӫ��Ա���DZ��չ�˾�Ĺ�Ա���������ڴ���Ȩ�������������κ����»��������Σ����������۸��ͻ���������ʧ�����չ�˾��ֱ�Ӻ��������Ρ�

�� �� �� �� ��

���ű���ҵ�ķ�չ��ƽ�������г�Ҳ���ݻ������ԡ���������г��������ߵĹ�������Ϊ���������ǡ��������ڹ���ǰ�ر��ǹ����²�Ʒǰ������������������ֵ���Ϣ���˽�ʱ�����飬�����������һ��ȫ����ʶ��Ȩ���������������������Ժ�̲�Ʒһ�㲻��������������������У�����������֧�䣬���ٷ����嶯�Թ���

��������ʾ��Ŀǰ��51.1%�ı�����Ͷ�˱������е�Ͷ�������ջ�Ͷ�Ʋ����յķֱ�ռ35.6%��8.1%����7.4%���˼�Ͷ������������Ͷ�˲Ʋ��ա�δͶ�����ˣ�ռ����������48.9%��Ͷ�����ֵ�ѡ����Ͷ��������˼�������⣬ͨ��Ͷ���ܽ�����֮�ǡ���������ʾ��Ͷ�������յı������Ը���Ͷ�Ʋ����յı�������ȫ��Ͷ������ͥ�У���Ͷ�������յı�����69.6%������λ����Ͷ�Ʋ����յ�ռ15.8%������14.6%���˼�Ͷ�������գ���Ͷ�Ʋ����ա�

�ɼ����������������ߵ���ҪͶ�����֣����յ��г����Ǻܹ����ġ����⣬�ӵ������������൱��Ŀ����δͶ���գ�ƽ�������г������кܴ�DZ���ģ���11.5%�ı����߱�ʾ��δ��3��֮�ڿ϶������գ�38.4%��ʾ���ܻ����ա�����51.9%��ʾ�������գ�27.6%

��ʾ������գ�20.5%��ʾ���߶������ն�DZ�������ߵ�����Ҳ�Ǻܴ�ġ�

���Ǵ���������ƽ�������г������ʻ��DZȽϵ͵ġ�

��������ʾ�������ϱ��ա���������Ͷ������ѡ���֣���ȫ��Ͷ�����У��������74.82%����Ҫ�ܱ����dz����˺������ˣ�����ǡ�ҽ�Ʊ��ա���ռ58.7%�������ٱ��ա��͡����ա��ֱ�ռ�����͵���λ���������22.62%��18.48%��

��ᱣ����ı���Ͷ���ʺܸߣ�����������ᱣ�����ɱ��չ�˾����������ʿ��ܻ����������

�ֽ���ҵ��Ա�ķ�����Խ��Խ�����ͬʱ�ɹ���ȴ���½���ͨ���������߹������صķ��������ҵ��˴𰸡�

Ŀǰ��������е��DZ��չ�˾��������Ҳ����˵�������ߵĹ�������Ϊ���к�ǿ�Ĺ��ԡ���ѡ������ʱ�����ǻ�ƾ��ȥ�ľ���������������ֵ����ӡ��ڹ���ij�����ֵĹ����У�һ���Ը�Ʒ���γ�ƫ�ã������γɹ̶����������ϰ�ߺ���ϰ�ߣ��������ı䡣���⣬���չ�˾��֪���ȡ�����ˮƽ�����ּ۸��Ƿ�����ȶ��������߹���ʱ���ǵ���Ҫ���ء�

�������⣺

�����߶Ա��յ���֪���ޣ�

��ǰ�����߶Ա��ա����չ�˾�����ղ�Ʒ����֪�Ƚϵ͡������ߴ������ֻ��һ��̶ȵ��˽⣬ֻ��6%�����˽�϶࣬����36%֪֮���������������˽⡣ͬ���������߶Ա��չ�˾�ķ�����Ƴ��ı��ղ�Ʒ�˽�̶�Ҳ�ܵ͡�

�����߶����ʱ��չ�˾������̶Ƚϵͣ��Ƚϼ��е������ǣ�

�����ˣ��Ա��մ����˹��ھ����������˶Ժ�ͬ������Ͳ��壬Ͷ���������̬�ȱ仯�DZȽϼ��е����⡣

���ۣ������������ֶ���ͬ��ȱ��������ʶ��

�ۺ�������к�ͬʱ���չ�˾�������߶Ժ�ͬ����IJ��죬���չ�˾�����⸶��̬�Ⱥͷ�ʽ����ʧ�����⸶��Χ�ͷ���ͬ����������ϣ��ƫ��ϴ����⡢���칤������ʱ��

�����߶Ա��չ�˾����̶ȵͱ���ƽ�������г������̶ȵͣ�����������������г��ֶ�Ļ��ᡣ

�˱���ԭ����Ҫ�б��Ѹ߱��ϵͣ��ر��ʵͣ��о��ϵ���ƭ��

����Ŀǰ����Ӫ���ƶȳ��ֵ��������⣬���ǿ��Խ�������һЩ������иĸ

�������Ļ��������ƶ��У�һ���ϸ��Ϊ��ͨ�����ơ������ִ����ƺ����ŷ�������ơ���ͨ�����ư����ܴ����ƺͷֹ�˾�ơ���80�����90�����������Ӱ�������������չ�˾�Ƴ�ĸ�������Ӫ����ʽ�����ڹ�ȥ���꣬������Ӫ����ʽ��ʼ�����ܴ����Ƶ�ת�䡣�����ܴ�������ָ���չ�˾���߱��ռ����뱣���ܴ�����ǩ����ͬ���ɱ��չ�˾��Ȩ�ܴ�������һ��������Χ�ڴ������չ�˾���߱��ռ��ſ�չҵ���ܴ�������Ȩ�����ٴ����ˣ����Ӷ��н�ı�������Ա��Ҳ��������ҵ��Ա������ַ���ͬʱ���á�

�����������������ҽϴ�ı��չ�˾���Ⱥ����Ӫ�������������µĸĸ���չ�˾��ԭ���ĸ���Ӫ�����ŷ������������һ���������ӹ�˾��һ����ԭĸ��˾��100���ɷݡ�ԭ����Ӫ�����ܺ�Ӫ��Ա�����������չ�˾�������������ܴ����������ܴ��������Ӫ����˾�����DZ��չ�˾��ǩ������Э�顣�ܴ�����ֱ����Ƹ����ѵ������Ӫ��Ա������Ӫ��Ա�ڴ���ҵ���е����º��������θ�ֱ�Ӻ��������Ρ���Щ�³������ܴ������������ϻ�������ԭ���չ�˾һ�ҵı�����

�� ҵ �� ��

Ŀǰ������ҵ����ֳ���������չ�����ƣ����ղ�Ʒ�����������պ�����֮�估���ղ�Ʒ֮�佻�����۵����ʱ�з�����

���շ���Ӱ�죺

�±��շ��й涨����ͬһ�����˲���ͬʱ��Ӫ�Ʋ�����ҵ�����������ҵ���ǣ���Ӫ�Ʋ�����ҵ��ı��չ�˾�����ռල���������˶������Ծ�Ӫ���ڽ�������ҵ��������˺�����ҵ������ƽ����������֮��ƽ�����١������ˡ�

���ȣ����չ�˾�Ѿ���ʼ�������յķ�ʽ��������ҵ���������˷������ĵ�֧���£����Ƿֵ�������г�һ���������չ�˾������г��Ľ��룬���������չ�˾���еľ�����ơ�

���ڳ������ն����ں��Ѽ���������ڽ����պ������˺������ֶ���������ҵ����Ȼ��Ȼ�ؾͳ�Ϊ�����չ�˾��Ӫ���ж����������Ҫ��Դ��

��һ�����ٵ����⣺

��1�� ����Ʒ�Ʊ�����Ӫ��կ

���������й�ƽ�������г��������ڿ�������������ʱ�ڣ��������Ϸ�չ����ƽ�������г��������ѳ�Ϊ�й����о�����ͥ��Ҫ�����ƺͱ��ϴ�ʩ֮һ���������DZ���Ѿ������ڶ����ı��չ�˾�Ĺ�ע���ӿ��˽����й��г�������һ������Ĺ��Ᵽ�ջ������ڻ��������ѵġ�Ӫկ��������ڱ��չ�˾��ȣ���Щ����˾������ʲô������й������ŵ������أ����ʱ�����Ʒ�������ڲ���������Ӫģʽ�ϼӴ����������봴�£����š��������˲š�����ţ��������ǶԱ��մ������������ʲ��ߵ�ӡ��һЩ���ʱ��ո��ǰ������й��ϰ��մ���û�Ӵ����ġ������ˡ���Ӫģʽ������������רҵ���ƹ�����ѯ��Ӱ�������߹���ϰ�ߡ�

��2�� ����Ʒ�Ƹ�����װ����

�����й�ƽ�������г�Զδ���ͣ���������ᱣ�����ƺ����ƶȸĸ��������ı������������ӣ�����2OO4���й����ý��������ֽϸߵ������ٶȣ����2OO4���й�ƽ�������г����������ֿ�����������ͷ�������ܶȺ���Ƚ�������ߡ�����������ҵľ����������й����ڱ�����ֻ���ҳ���������ԭ������ֻ�������߲�����ҵ���������˼�룬��������֮���룬���õ�Ϊ��������߷��������г����������ڲ���֮�ء�ռ���й�ƽ�������г���ڽ�ɽ��ƽ�����ٵȴ�˾�ں������У���־�Ź��пعɱ��չ�˾�ɹ��������˱�����ʻ���ҵ�IJ�������ʼ�����г����ɳ��ƣ��ı��й�����ҵ��������һֱ�ع�ģ����Ч��������������й�����ҵӯ��ˮƽ����ߡ�

��3�� ƽ������Ʒ��������״

ƽ������һֱ�������й�����ҵ�ķ�չ����2OO2����г��ݶ�Ϊ45%����������������г��ݶ�Ľ���������ƽ����������֪��������Ʒ�ƣ�ӵ����㷺�ġ��鲼ȫ���Ŀͻ�������ӵ��ȫ��ҵ��һ���ġ����������ϵ�ȫ�������շ����ͷ������磬Ϊ����1�ڵij��ڱ����ͻ��ṩ�����������Ӵ�Ŀͻ�Ⱥ�壬ƽ�����ٱ���������ϸ�֡����������������߶�ƽ������Ʒ���������֪�ǡ�������ҵ���顱�����ʽ��ۺ�ı��չ�˾���������߶�ƽ�����ٽ����˸�����ʱ���ᵽƽ��������һ������ʮ��������ˣ��������ţ���Ȩ�ơ������Ƿ���ͥ��֧���������������������أ������и�������������������ȽϽ������߸����ϣ����˸о��о���С��������������ģ��ܴ��������������ߵ��������˸о���ƽ���������ŷḻ����ʷ���ǹ�ģ�������ɿ�����ҵ����ͬʱ������ϻ��;���У���������һ˿�ĵ��ǡ�

��������5OOǿ�Ĺ�����������Ϊ�����ֺš����չ�˾��ӵ��5O�����ʷ�����ɵ�һ��˾�ܹ����Ź�˾�ܹ��ɹ�ת�ͣ�Ŭ�������Ϊ���й��ʾ������ı��ռ��ţ�2OO3��6��3O�գ�������Ժͬ�⣬�й����������ƽ�����ٱ��չ�˾��ʽ����Ϊƽ�����ٱ��գ����ţ���˾��ƽ�����ٱ��չɷ�����˾��2OO3��12����ŦԼ���������ͬʱ���У���������ƽ�����پ����ۺ�ľ���ʵ������һ��������ҵתΪһ�����ʻ��ɷݹ�˾��վ������һ����ʷ�Ե�ʱ�̣�ƽ�����ټ������Ż���Ҳ��������Ҫ��в����Ʒ���������������������Ϊ����֮���Ŀ��⡣

ƽ������һֱ������ӵ���Ӵ��Ӫ�������Ӫ������ϵͳ��ͨ�����˶Ը��˵Ĺ�ͨ���ƶ���������ۣ���ҵ�������ߵĹ�ͨ���࣬���ұȽ���Ӳ��������������˭����ʲô����������Ʒ�ƵĽ��룬�����߿�ѡ������ӣ�Ʒ������Ϊ���������߲����������Ҫ������Ҳ����˵����ҵ�������Dz�Ʒ���������߹������Ʒ�ơ���

������ҵ�г�ϸ���о���������Ⱥ������Ϊ������ص�ϸ���г�����ֵ�ͻ�Ⱥ�������ʿͻ�Ⱥ��������ͻ�Ⱥ����ͳ����ͻ�Ⱥ�����������ͻ�Ⱥ��ͨ�������о���������ͬ������Ⱥ�Ա��յ���֪������

��ƽ�������ܽ�������߶Ա��յ��������Ϊ�����Ρ����ϡ����ʻ���ʵ�������С��ȹؼ��֡�

���������������߶�ƽ������Ʒ���������֪��Ҫ�۵��У�֪���ȸ�?���й����������?�й���������Ͷ�ʱ�����?���й��ж�������?���й������ѵ����չ�˾����Ʒ�Ʊ�����������ƽ�����١��ĸ��ֱ����Ǿ���ʶ����ܵġ������ǵ�Ʒ���������й��ġ���ʵ�����������Ӷ�����ƽ�����ٵ�Ʒ�Ƽ�ֵ��ֵ����������Щ��ƽ�����ٵ�Ʒ���ʲ�����Ҫά�ֺ�ǿ������ƽ�������ֽθ���Ҫ�������߽��и����εĹ�ͨ����HAVE������ʲô������DO��������ʲô����WITH�����ܴ���ʲô������ȥ��չ�������ھ�����̼���Ķ������������ߵĹ�ͨ�ӡ��ġ���ʼ��

���й���һȫ���˿����Ĺ����ӣ��ڹ�ȥ25��ľ��øĸ��ƶ���ȡ����Ѹ�ͷ�չ��1O���������й����긴��GDP������Ϊ9%�����Ѿ�ʹ�й���Ϊ�����õڶ����������

Ϊ���羭�÷�չ���ƶ�������֮������������������������������ߡ��й����ھ���һ���µ���������в��ײ�ij��֡����ŲƸ������ӣ���������Ѱ�����IJ��������ϣ�ϣ�������и���ֵ�����������ƹ�˾��

�������߱�����ҵ�������۷��棺�����ߡ�ϲ��������ζ������ڣ���������ġ��з���ͥ��Χ�ġ����˸ж��Ĺ�棬����Ҫ���д�����������������ϵĹ��Ƚ��������ߵ���������ͬʱ�������г���Ҫ����Ʒ�ƽ�����ϸ�ֺ��о������ּ������е�����Ʒ�ƶ���ǧƪһ�ɵز��á��Ҹ���ƽ����רҵ���ɹ������������Ϊ�������ߴ����ĺ��ĸ��ͬ�ʻ�����dz��ձ顣

(��) ���մ�

����������Ŀǰ��Ȼ���õ�1990��19xx�������������Ѿ����ܷ�ӳ�ִ��˳е��ķ������ںͳ̶ȣ����ձ������������洦�ɼ�����������Ѿ������˼�ܲ��ŵ�ע�⣬�°������������������ڽ��У������Ԥ��20xx�������ɡ�

90������ڸߴ�6.5%�ij�ŵ�ر��ʣ������չ�˾�����ظ�������������������ڶԱ��չ�˾Ͷ�ʵ������Ե��ض��Ӿ磬�������������˱��չ�˾��Ч���ع����ʲ���ծ��������ƽ�������Լ�ƽ����̫ƽ���������Ϲɷ��Ʊ��չ�˾�������������Ҫ�е��ߡ�һЩ���չ�˾���Ѵ��ڼ������ʲ���ծ��״����ע���Ǽ������ŵı�Ȼǰ�ᡱ��

����Ӧ�Ӱ�˼Σ��Ŀǰ�������г������չ��ͬʱ���������������⣬�Ƚ�ͻ�������������⣺

���л�������ҵ�Ʋ������ݰ������ѱ��ύʮ��ȫ���˴�ί���ʮ�λ���һ���ڽ��ڻ����Ʋ����������ԣ��ҹ�ϵ������ȶ������Ʋ������ݰ���163���涨������ҵ���С����չ�˾�Ƚ��ڻ���ʵʩ�Ʋ��ģ��ɹ���Ժ���ݱ����������йط��ɵĹ涨�ƶ�ʵʩ�취�������չ�˾���Ʋ��������漰�������йر��շ����������С�飬�����Ӧ�ÿ��DZ������˵����汣�����⣬���������չ�˾��

�ҹ������շ�����85���涨������Ӫ�����ٱ���ҵ��ı��չ�˾�����������ϲ��⣬���ý�ɢ�����͵�88���涨������Ӫ�����ٱ���ҵ��ı��չ�˾�����������Ļ��߱����������Ʋ��ģ�����е����ٱ��պ�ͬ�����𣬱���ת�Ƹ�������Ӫ�����ٱ���ҵ��ı��չ�˾������ͬ�������չ�˾���ת��Э��ģ��ɱ��ռල��������ָ����Ӫ�����ٱ���ҵ��ı��չ�˾���ܡ�ת�û����ɱ��ռල��������ָ������ǰ��涨�����ٱ��պ�ͬ������ģ�Ӧ��ά���������ˡ������˵ĺϷ�Ȩ�档������ij�������չ�˾һ���������Ʋ�����ô�ƺ���¼��������Ǻ����ij���������˭����ָ�������չ�˾���������������������������ǾӰ�˼Σ���������ձ��ϻ���

�ֽ���������Ӷ��ѽ�����Ӧ�Ա��չ�˾�Ʋ����ƶȻ�������ձ����ʡ���ձ���

ĭ������������˱����ձ��������չ�˾��֧����֤�ƶȺͱ�����������������Ҳ�����ƵĻ�����ڣ���Ӣ�����ȡ��ij���ӱ��չ�˾�Ʋ�����������Ӫ����ҵ��Ĺ�˾����̯�Ʋ���˾�Ա��������Ρ���ĿǰΪֹ���ҹ���û�б��չ�˾�Ʋ��¼���������δ����ѣ��ҹ������շ�����97���涨����Ϊ�˱��ϱ������˵����棬֧�ֱ��չ�˾�Ƚ���Ӫ�����չ�˾Ӧ�����ձ��ռල���������Ĺ涨��汣�ձ��ϻ��𡣱��ձ��ϻ���Ӧ�����й�����ͳ��ʹ�á����ձ��ϻ������ʹ�õľ���취�ɱ��ռල���������ƶ�������99���̨�ġ����չ�˾�����ƶȡ���47���涨�����չ�˾Ӧ����ȡ���ձ��ϻ��𡣹�˾Ӧ������������������ģ�����ȡ���ձ��ϻ��𣬴ﵽ���ʲ��ģ���ʱ��ֹͣ��ȡ���Ʋ����ա����������˺����ա����ڽ�������ҵ���ٱ���ҵ����ȡ���ձ��ϻ�������ҵ���ڽ�������ҵ����ȡ���ձ��ϻ��𡣡����ձ��ϻ����ɸ����չ�˾�ܹ�˾��ÿ������հ�����ȫϵͳ���շ�����ͳһ��ȡ���ڹ��ж�����ҵ����ר���洢�������չ�˾���ֳ����������ز��㣬������Ʋ����趯�ñ��ձ��ϻ���ʱ���豨�����ռල�������š����ܲ����������ɶ��á�

��Ȼ�ҹ������˴�����𣬵�����������㣬��Ҫ��һ�����ơ��ӷ��ɷ�����ƶ��Ƕȿ��������Ҫ��������������˺����ա����ڽ�������ҵ��������ҵ����ȡ���ձ��ϻ��𣬶�������ҵ���ڽ�������ҵ��û��Ҫ���ѵ�����ҵ���ڽ�������ҵ�����IJ���Ҫ���ձ��ϻ���������������й�����ս�����Χ�ļ��������ƾ����¼�����ӹ���ɣ����չ�˾���������س���������������⡣��˱�����Ϊ���������ҵ���ڽ�������ҵ��Ҳ�б�Ҫ�������ձ��ϻ��������ڱ��ձ��ϻ������ȡ�취�ϣ���Ӧ���Ա���������ΪΨһ���������Ӧ�ʵ��ؿ��Ǹ����չ�˾�ľ�Ӫ���ա����ճ̶ȴ�ı��չ�˾��Ӧ����ȡ���ձ��ϻ��𣬷��ճ̶�С�ı��չ�˾�����������ȡһЩ�������Բο������չ�˾����������ȼ����ָ������涨���й��ڳ���������ȵĸ���ָ�ꡣ

�ӱ��ձ��ϻ���Ĺ����������ڱ��չ�˾��Ӫ��������ʱ�����ձ��ϻ���İ�ȫ�Խ��ܵ���в��Ŀǰ������˾����ȡ�ı��ձ��ϻ�����������ҵ�ڲ��������չ�˾�������ʽ��ȱʱ�������ñ��ձ��ϻ��𣬴Ӷ�ʹ���ռ�ܻ����ڵ������ձ��ϻ���ʱ�������ѣ�������չ�˾���־�Ӫʧ�ܣ����ڱ��չ�˾���ֳ�����������ʱ�����ϻ�����ܾ������ϱ��չ�˾�ͻ���Ӧ��Ȩ���ˡ�������Ϊ��Ӧ�ı䵱ǰ�ɸ������չ�˾�Ը��Եı��ձ��ϻ�����зֱ���������������������ķ��˻������������ձ��ϻ���˾���Ա��ϻ�����й�����������ͬʱ�е�һ���ļ��ְ��

�ӱ��ձ��ϻ���Ļ���֧�����ԣ��ҹ����еı��շ��沢û�й涨�Ʋ����չ�˾�Ŀͻ���δӱ��ձ��ϻ��õ���������ȫ��������Dz��ֲ�������������ޣ����Ǵ����������Ը���ȣ���ʵ���ϣ����ֹ涨�DZز����ٵġ�������Ϊ�����ձ��ϻ���Ӧ��ÿ��ҵ���ƶ��⸶���ޡ�һ������Է�ֹ���ձ��ϻ�������һ���ӱ��չ�˾���Ʋ����ܹ���ij������һ���棬���ڱ��ձ��ϻ�����⸶�������ޣ����ڱ��չ�˾�Ʋ�ʱ��ͻ���Ҫ�Ը�һ������ʧ�����Դ�ʹ��������Ͷ��ʱѡ��Ӫ�Ƚ��Թ�˾�������ǽ��Լ۸���Ϊѡ���չ�˾��Ψһ�����Ӷ��ܹ��������չ�˾�ɵ����۸���ת��Ǽ۸������ر���ע��������Ӫ�Ƚ��ԣ����������ҹ�����ҵ��һ��������졣

���������յ����ʷ������⣺

�������ղ�Ʒ��չ���ʱ��г���ǣ��������أ����й��ʱ��г������ܲ����Ƶ�����£����չ�˾���ܰ��������ղ�Ʒ��Ϊ��Ӫ�������Ʒ�������й����������ˮƽ�ϵͣ��ֽ�����Ҫ��Ӧ���Ǵ�ͳ�ı����Ͳ�Ʒ��19xx���������й���������һֱ������ƽ��ÿ��30%�������ٶȡ�����һ�����й�����ҵ���������������ֵ�������,�������ձ��������״γ��ּ��ȸ����������й�ͳ��,����һ����ȫ��ʵ�ֱ�������1199.83��Ԫ,������ͬ������5.09%������,�Ʋ��ձ�������Ϊ277.79��Ԫ,��ȥ��ͬ������30.72%�������ձ�������Ϊ922.04��Ԫ,ռ�ܱ��ѵ�76.85%,������ͬ�����Ϊ������0.77%��ռ����������ؽϴ������ҵ�״γ��ָ�������������ҵ����ʿ�Ĺ㷺��ע��һʱ��������۷ף��ֱ���ԭ���̶Բߡ�

��4�·ݿ�ʼ�������ַ�����ת�䣬���������ֳ���������ͳ����������ʾ������1����4��ȫ����������1554��Ԫ��ͬ������7.78%�����У������ձ�������һ��ǰ3���¸������ľ��棬������2%���������ﵽ1179��Ԫ����5�·�������������ﵽ1429��Ԫ��ͬ������4.5%�����ҵ�4��ĩ���й�����ҵ���ʲ��״�ͻ��1����Ԫ��أ��ﵽ10125��Ԫ��ҵ������ϲ����Ϊ����1���ڡ����й�����ҵ������̨�ı�־��ƽ�������г��ƺ������»�ů��

��ķ���ܲ��������ǵ�˼����һ����������ʵ���ǣ��й��ʱ��г��ı仯�ںܴ�̶�Ӱ�������չ�˾�������롣��������ʱ��г����»�ů�����𡢹��г������˲��ֱ�����Դ������Ͷ��ѡ�����࣬���ڵĻ�������ʹ�ʽ��ƽ�������г��˳�������ӿ����С�����4�³���ʼ�����̳���������һ·�»�������ߵ�1800���ֱ��7�·ݵ�1300��㣬�����ٴζԹ���ʧȥ���ģ����ͬʱ���ձ��������ֵ��Ի�����

�ʱ��г�����Ӱ�챣�������䲻�ɱ��⣬�����й������г�������˴��Ӱ�죬˵���й����ձ��ղ�Ʒ���ܻ�û��������յ�����������꣬�����й�����ҵ�������������������ղ�Ʒ����Ͷ���������ֺ�������Щ���Ͳ�Ʒ��Ͷ�����ڹ��е��ԡ��������ʵ���ʱ��һ��Ͷ��ѡ�����������ã�����Ԥ���������Ƿֺ��Ʒ�������ηֺ�ﲻ��Ͷ���˵�Ԥ��Ҫ��ʱ���������ղ�Ʒ��Ͷ���˵��������ʹ���ۿ��ˡ��������ղ�Ʒ��չ���ʱ��г���ǣ��������أ����й��ʱ��г������ܲ����Ƶ�����£����չ�˾���ܰ��������ղ�Ʒ��Ϊ��Ӫ�������Ʒ�������й����������ˮƽ�ϵͣ��ֽ�����Ҫ��Ӧ���Ǵ�ͳ�ı����Ͳ�Ʒ��

���յı��Ϲ����DZ��������еģ��봿��Ͷ�ʻ�����������ڲ�Ʒ��������Ե���������ƣ����չ�˾�����������ʶ�Լ������ƺ����ƣ��Դ�ͳ�����ղ�Ʒ���е����ʹ��£�����ռ���Լ����г����Ϳ��Ա��־�Ӫ�ȶ��������ڳ������ڵľ�����Ӫ��ͳ���ղ�Ʒ���ؼ��������ʷ��յķ�����������һ����Ҫ�����ؾ��Ǵ�ͳ���ղ�Ʒ�Ĺ̶�Ԥ�����ʡ�

��ͳ�����ղ�Ʒһ����Ҫ���ص����Ԥ�����ʹ̶���Ԥ�����ʵĸߵͣ������Ӱ���Ʒ�ļ۸��Ͷ�ʹ��ܡ����ڴ�ͳ�����ղ�Ʒ���dz��ڵı��ϲ�Ʒ���䱣��һ��������Ԥ���Ĺ̶����ʾ�Ҫ�ڼ�ʮ����ִ�У��й���Ԥ�����ʲο�����ͬ�����ʣ�Ԥ�����ʹ̶���ʹ����˫���е��˾�����ʷ��ա�

�����й������ʽ����������������һЩԭ������ƣ������ʽ���70%����Ϊ���д��������д�����Э��������й������ʽ����õ���Ҫ�����������ϢҲ�DZ����ʽ��������Ҫ��Դ�������е������µ���ʱ�������еı����ʽ���Ϣ����֮�µ�����������֧��ȴ��Ҫ��ԭ���ϸ�Ԥ������ִ�У����չ�˾�ͻ���ܾ���������й�19xx��3����ǰ�ı��������ڵ�ʱ�ĸ����ʻ������ƶ��˽ϸߵ�Ԥ�����ʣ���ʱ�����ĸ����ʱ�����ʹ�����չ�˾�����˽���700��Ԫ�������𣬸������ء�

�������ڣ����о���8�ν�Ϣ�����ʿ���˵��������͵㣬�Ѿ�������ʵ�ʵĸ����ʣ���һ��������Ϊ1.98%����1��5��ͨ���������Ѵ�3.3%��ʵ��������Ϊ1.98%-3.3%=-1.32%������������������ŷ�˼�Ϣ���������й����м�Ϣ��Ԥ�ںܸߣ����ڱ����涨��Ԥ��������ȻΪ2.5%����ʱ�Ĵ�ͳ�����Ͳ�Ʒ�ں��̶��ر��ʽϵ͡���Ϣ���ڼ�����ʼ��������Ŀǰ��ͳ�����Ƿ�����㹻�ļ�ֵ�͵��Բ������ɣ��б�ҵ��Ѹ��������������������ڲ�Ʒ���Ͼ���ս��Ͷ�����½����˱��ʽ�����������������Ѻ�����������ӿ�֣����չ�˾�ľ�Ӫ���ֽϴ�IJ�����

�ɼ���ͳ���ղ�Ʒ�̶���Ԥ�����ʶ�����ҵ��˵��һ������IJ������أ������Ǹ����ʻ������ǵ����ʻ����£��������Ӱ��������ҵ���ȶ���չ�������б�Ҫ������иĸ

����Ŀǰ�ĸ���Ӫ������Ϊ���������������⣺

��1��Ӫ�����ŵķ���ȱ�����ơ����չ�˾�ڲ�Ŀ�겻�ܴﵽһ�£����չ�˾��Ӫ��Ŀ�����������������ȶ��ԣ�����Ӫ����������ҪĿ����ʵ�ֱ��������������ij�ֽǶ��Ͻ�������Ҫ�Է������ȡ�ġ�������Ӫ�������ܲ�����������Ľ�Լ���ã���ʱ����������������ȻӰ�칫˾�����빫˾�ij����Ƚ���Ӫ��㣡�

��2�����չ�˾ȱ���Ը�������Ӫ��Ա����Ч���ơ����е�Ӫ�������£�����Ӫ��Ա�ѹ�˾����ʽԱ�����뱣�չ�˾��ί�д�����ϵ������Ӫ��������������֮��Ĺ�ϵ�����������߹��ù��������ԶԸ�������Ӫ��Ա���ܴﵽ��Ч�Ĺ����Ϳ��ơ�һЩ��������Ӫ��ԱΪ�˻�ø����Ӷ��������ʵ��һЩ����������������˾�Ķ�����Ϊ��������һЩ��֪���պܴ�ı���ҵ��ʹ���չ�˾�ľ�Ӫ���ձ�úܴ�

��3����������Ӫ��Ա�����Թ�������Ӫ��Ա�ڱ��չ�˾������������������ְҵҪ��ö࣬����������Ӫ���ƶȱ�����һЩ������ɵģ�������֮��ǹ�Ӷ��ϵ������ί�д�����ϵ����������Ӫ��Ա������ԵĶ����ԣ��������չ�˾�Ա�������ĸ߶����ӣ�Ҳ����˶���������Ӫ����Ա�ļ�����ȡ���ȵȡ������������Թ���Ҳ�����˺ܶ����⣬�粻���γ��ȶ��Ĺ����������������ǻ���������ġ��¶�������������ڱ����ͱ��չ�˾���Ǽ�Ϊ�����ġ�

��4������Ӫ��Ա����Ϊ���ء����ҹ�����ҵ�ڣ�ͨ��ֻ��Ӫ��Ա��ҵ�����п��ˣ�

ȴ���ٶ�Ӫ��Ա���г���Ϊ���п��ˡ�������Ϊ��Ӫ��ԱֻҪ��ҵ���������õ�Ӷ�𡢽���ͽ������Ա��������������ߵ��г���Ϊ���ܸ����չ�˾��ƽ�������г����������Ժ���������ҹ�ƽ�������г��������߿�ʼ�Լ������ϵķ�ʽ�ظ�Ӫ��Ա������Ϊ��

���ģ����仯��ἤ�����ϱ��ղ�Ʒ������

�ڹ����ϣ�һ���60�������˿�ռ���˿ڱ��س���10%����ᡢ���߽�65�꼰�����˿�ռ���˿ڱ��س���7%�����������仯��ᡣ

Ŀǰ�ҹ��˿�ƽ�������ѽӽ�72�꣬����ʮ�꣬�˿�ƽ�������������4�ꡣ�ҹ��Ѿ���Ϊ�����������˿���ࡢ�������Ĺ�����֮һ���������µ�ͳ�����ݱ����������˿����仯���ٶ��൱�졣��20xx�꣬����60�����ϵ������˿ڵı��ؽ��ﵽ25%��Ҳ����˵��4���������о���һ�������ˡ���ʱ�������˿ڵ�ƽ�����佫����40�ꡣ

���������Ǻ��£���Ҳ������һϵ�С����仯�����⡣Ŀǰ��������ͳһ����������ֻ���ṩ�������˻���������ϣ����������Ʒ�������Ҫ����4��2��1���������ķ���ͥ�ṹҲ����һ�������˳��ص�����ѹ�������Ρ�Ȼ�����ɺ��ӵ����������������������������ʽ����Ҳ��������19xx�������ʼ��Ǯ�������ͳ�20���������֧�����Ͻ�19xx�����ӵ�100���ڣ���20xx����һ���ֱ�Ϊ408.2��Ԫ��

���������������£���ᱣ����ϵ����֧��֮��һֱ�����ӵĸ������ϱ�����ϵ�Ľ������Խ��Խ��Ҫ��ͬʱҲΪ����ҵ�ķ�չ�������µ������㡣

8��16��̫ƽ�����ձ����ֹ�˾�����г��Ƴ���һ��ȫ�汣�������ϱ��ա����������������ա�

���������������������г���Ŀǰ�����ϱ��յ�����������ڣ����ǡ�һ���ӡ��ۺϱ��ϼƻ���������������ͻ������ϱ����������������˺����ϡ��ش���ǰ�������������ʱ��ϵȱ��ձ��ϣ�ֻ��Ҫһ�ű�����������ı������ⶼ��ӭ�ж��⣬�����ڶ����ϱ��ղ�Ʒ�л��Dz�����ġ�

̫ƽ���١��ܱ��� �ϰ�ְҵ���¹أ�

����8�³���̫ƽ������ѯ��Ա�ӵ���������Ůʿ��Ͷ���绰����ʾ�빺��̫ƽ�����ؼ����ռ�ҽ�Ʊ��գ�Ҫ��˾�Ƽ�������Ϊ����ϸ���⡣��ѯ��Ա���չ�˾�ͻ��Ƽ������취������Ůʿ�Ƽ�������ҵ�����ֽ������������ѯ��Ա�Դ����˽������٣����˽��

������ʵ�����

��Ůʿ����״�����ã����������������ڲ��˽���ҵ���յ�������������ѯһ����ز�Ʒ��Ϊ�Լ�����һ���ܹ�����ҽ�Ʒѵı��ա��־����˽��������ȷ�ظ��߿ͻ�����ʱ����������״�������κ�һ���ӱ��չ�˾���Dz�����Ͷ���ģ�������չ�˾����ʵ��������գ����������ò�������𣬾��������ı���Ҳ�����˻��ˡ��־����Կͻ�������Ϊ�����㣬���������������ףԸ�����տ�����

�ÿͻ����п���ǧ���ͻ�֮ǰҲ��ѯ��������ӱ��չ�˾���ȽϹ����ٲ�Ʒ��������Щ������̫����������������ͻ���Ͷ��ʱ�����Լ��IJ��飬Ͷ��֮����סԺ���Ի�ȡ�����ֻ��̫ƽ����һ���ӹ�˾Ϊ�ͻ�������������ף����߿ͻ�����������²���Ͷ�����ͻ���ʾ����Ȼ����Ͷ���������˽���Ͷ��֪ʶ���ر����־������渺���̬�������dz��ж�������ʾ��̫ƽ������һ�������ڲ�ͬ�Ĺ�˾������������ʮ�ֺõ�ӡ��������������գ�һ��ѡ��̫ƽ���١�

���dz��������ͻ���Թ��Ͷ�����������ѡ����������IJ���һ�����ȷ�Ǹ����չ�˾���淶������ɵģ���һ����Ҳ��ijЩ������Ϊ��һ��˽�����ͻ��Ľ������Ȼ�ͻ��IJ���ʵ��֪�����˽�Ͷ��֪ʶҲ�������ν�ġ������ѡ���̫ƽ�����ൺ�ֹ�˾�ӳ�����ʼ��һֱ�ϸ�����˶��飬�ϰ�ְҵ���¹أ���������������רҵˮƽ��Ϊ�ͻ��ṩרҵ���ŵķ���������ͻ�̹�����������������������ͻ������磬�ؽ������Ź�˾�IJ���׳�������Խ��Խ��ͻ������У���Ϊ̫ƽ���ٵ�һ�ʱ���Ƹ���

��̫ƽ�������ֳ�ʵ�����渺��ķ���̬����ֵ�����ǽ����ѧϰ�ģ�ְҵ����������Ҫ��

ƽ���������۴ӹ�ģ����ʵ���Ͽ����ڹ��ڶ�����һ���������ʱ��չ�˾��ƽ�����չ�˾��20xx��9�������ȫ���ͻ�����ר��"95511"��ȫ��30��ʡ�к������Ľ��衣Ŀǰ��95511��Ҫ�ṩ���ա�����֤ȯ�������������ѯҵ���ճ�ҵ����Ҫ�к���ͺ������֡�����ҵ�������Ͷ����ѯ��������ѯ����ȫ��������ⱨ����ԤԼ����Ͷ������������ҵ���ֿ�ͨ��������Լ�طá��շ�֪ͨ���ͻ������ʺ�������طü��ͻ����Իظ��ȡ�Ϊ����ͻ��IJ�ͬ����95511���ṩ�Զ�����ϵͳ����������ϵ��ʻظ��ȼ�ʱ����ƽ���������Ľ���3���ʱ�佨����ȫ����������Ϊ��������ͬ������Ϊ����רҵ����������ҵ����Ӫ�Ĺ�����õ��ۺ����Ʒ������ġ�

ƽ�������糵���ʺ����й�̨�������������������Լ�����ͥ����Ͷ����ͬʱƽ���ֽ��������չ�˾���߱�ȫϵͳ���е����ݺ�̨�Լ�ǿ���IT���ƣ�ƽ������"���컯"�������ڳ��շ�����ϵ�����ϡ�

���⣬�й�ƽ�����չ�˾�ֲ���ȫ�����صģ�����������Ӫ��Ա����20xx��1��9�����Ϻ���ù�����������Э�ᣨ�̣ɣͣң����״����ҹ��䷢�Ĺ���Ʒ�ʽ����ɣѣ���֤�顣��������ǹ��ʱ��ս�����մ�ҵ��ԱԽƷ�ʺ���ҵ������Ȩ���Ͽɺ�֤����

ƽ�������Թ���ͨ�б���ǿҵ��������ӣ����������������������Э��������к��ҹ�ʵ�ʣ���������Ʒ�ʽ���ͬʱ���������Ƚ��ġ�ҵ��Ա������ѡϵͳ���̣��ӣӣ�������ȫ����������Ӫ��Ա����ѡ����ѵ���ɳ��������ͼල�ȷ��棬ȡ�ó���������˴δ�������

����Ʒ�ʽ���Ҳ�����й�����Ӫ��ˮƽ��Ծ����

�ҹ����ʱ��չ�˾�ſ�

�ҹ����ʱ��չ�˾ ��Ȩ���� ����ʱ�� ��Ӫ����

�й������չ�˾(�˱�) ���ж��� 19xx�� ȫ��

ƽ�����ٱ��չ�˾(����) ���ж��� 19xx�� ȫ��

�й�ƽ�����չɷ�����˾(ƽ��) ���ʹɷ��� 19xx�� ȫ��

�й�̫ƽ���չɷ�����˾(̫�� ���ʹɷ��� 19xx�� ȫ��

�½����ű��չ�˾(����) ���ж��� 19xx�� �½�

��̩�Ʋ����չɷ�����˾(��̩) ���ʹɷ��� 19xx�� ȫ��

̩�����ٱ��չɷ�����˾(̩��) ���ʹɷ��� 19xx�� ȫ��

�»����ٱ��չɷ�����˾(�»�����) ���ʹɷ��� 19xx�� ȫ��

�찲���չɷ�����˾(�찲) ���ʹɷ��� 19xx�� ����

���ڱ��չɷ�����˾(����) ���ʹɷ��� 19xx�� ����

�����Ʋ����չɷ�����˾(����) ���ʹɷ��� 19xx�� ����

�����Ʋ����չɷ�����˾(����) ���ʹɷ��� 19xx�� ����

��2004�������ʵ������ȴ���ѡ�У�ƽ�����١�ƽ����̫ƽ��̩�����Ѱ��Ϊ��20xx���й���ֵ��������������չ�˾����

����ҵ���ڷ�������ҵ������ҵ�е�Ʒ�����ڷ�����Ʒ�ƣ���Ʒ���ҳ϶���Ʒ�Ƶĸ���ָ�궼�����������߶�Ʒ�Ʒ����ƫ�ó̶��ϡ�

�ֽ���ҵ�Ѷȹ��IJ�Ʒ���۽Σ���������Ʒ��Ӫ���ĸ߶ȡ�����˾�������ڴ�����ҵƷ�ƣ������õ�Ʒ�����������ͻ���

���ݵ���������������Ϊ�ķ�����õ�6�������չ�˾Ϊ��

ѡ�� ����

1 ƽ������ 49.66%

2 ƽ������ 38.02%

3 ̫ƽ���� 4.04%

4 �»����� 4%

5 ̩������ 3.08%

6 ���ʱ��� 1.19%

�����DZ��չ�˾�ɹ��Ĺؼ����أ����ͱ��չ�˾Ʒ������������������죬���õķ���Ҳ������Ʒ������Ĺؼ������ͱ��չ�˾�ܹ�ռ�ݾ��ֵ��г��ֶ������ʵķ����Ƿֲ����ģ���Ʒ�ͷ���Ĵ����DZ��չ�˾����ҵ���ģ����Ӧ�г�������ǿ������������ҪԴȪ��δ�����չ�˾�����ĺ��ģ�����ӳ�ڸ��Ա��յķ���ˮƽ���档������֮��Ϊ���Ϳͻ������ṩ�ķ���������һ���ӱ��չ�˾�ĺ��ľ���������

����һ��������˵�����ڱ��չ�˾���ڳ��ڶ��г�������ͬ���ʱ�����ȣ�����Ե�ǿ��Ʒ�Ƶ�λ���ݶ�ҡ��

����ʾ�µĵ�һ�ἰ�ʡ�����ʾ�µ���֪�ʡ���ʾ�µ���֪�ʺ�������֪����ߵ�6���ӱ��չ�˾Ϊ��

��˾���� ����ʾ�µĵ�һ�ἰ�� ����ʾ�µ���֪�� ��ʾ�µ���֪�� ������֪��

ƽ������ 30.1% 37.2% 43.3% 80.4%

̫ƽ���� 25.1% 37.2% 43.9% 83.3%

�����Ѱ�� 12.2% 39.4% 50.8% 85.0%

�¹��������� 1.9% 34.2% 40.4% 49.4%

̫ƽ��̩ 1.0% 8.9% 41.4% 48.8%

���ͱ��չ�˾Ʒ�Ƴ��죬��֪���൱�ߡ���������������ʹ�˾��Ȼ����ʾ�µĵ�һ��֪�ʱȽϵͣ�������֪Ҳ�DZȽϸߵġ����ʱ��չ�˾���ݺ��ӡ�

�������������ߵ������ӱ��չ�˾

ƽ������ 47.7%

�����Ѱ�� 23.3%

ƽ�����ٱ��� 16.3%

�Ѱ������ʱ���Ʒ�����DZȽ�ͻ����һ����Ŀǰ��Ҫ����Ʒ��Ⱥ�壬������Ը�ѧ��������ƫ�͵���Ⱥ����һȺ����нϸߵ��Ļ����ʣ��Ա���Ʒ�ƵĽ��̶ܳȽϸߣ�ͬʱ���������ᣬ���²�Ʒ������Ľ�������Ҳ�ϸߡ������еı����������У��Ѱ�Ʒ�Ƶ�����Ⱥ�����������ߣ��������ʿͻ�һȺ����Ȼ����ռ�г��ֶ�࣬���ڷ�����Ա���ʡ���Ʒ���⸶���ʱ���ģ�������ȷ��涼�������ʹ�˾��ֻ�ǹ���ķ�������û�����ƣ��պ��Ȼ���Ϊһ�������֡�

Ʒ�Ʋ��죺ѧ����������������߸��������Ѱ�ı��գ������ʱ��յ����������������ƫ�ߡ�������Ʒ�Ʒ���������г�ʱ���Ѱ��Ѿ������˸�����Ⱥ�塣

Ʒ �� �� ��

����ADK��EX-Branding�����ۣ��ṩ�ḻ�ġ�Ʒ�����顱�����Ʒ�Ƽ�ֵ����Ҫ�ֶΡ�

1��ֻ�����������潫���پ������ѡ�

�����������Ʒ�߶�ͬ�ʻ���ʱ�����������ֻ�Բ�Ʒ������������������ҵ������ֻ�����������IJ�Ʒ����ά�ֳ����ԵĶ����Լ���Խ�ԣ���������û�в��컯������۸���֮�����ṩ�ʺϵ������������

2�������Ǽ�������Լ�����Ķ��

������ѡ����Ʒʱ��������ֻ�Թ����������Ե��жϣ�����ͬʱ�Ըо�Ϊѡ����Ʒʱ�ж����ء�

3��Ʒ�Ƶ��ص��ǡ������ṩ�ߡ���

Ʒ�Ʋ���ֻ��Naming��ʶ���ֶζ��ѣ��������߶��ԣ�Ʒ�Ʋ��ܵ���ֻ�ṩ���������棬�������ܹ�ͬʱ�ṩ����ĸ��鼰��������еġ��м�ֵ���顱��

4������ġ�Ʒ�����顱��ȷʵ���Ա�����ס�ġ�

�м�ֵ�ġ�Ʒ�����顱ȷʵ�ǿ�������������̼���ġ��෴��ֻ�ܹ��ṩ���ĵģ������������Ʒ�������ױ������ߺ��Ӷ������ա�

5���ḻ�ġ�Ʒ�����顱�������Ʒ�Ƶļ�ֵ��

��������ÿ����һ������ļ���ʱ��������߶���Ʒ�Ƶ��ڴ���Ҳ�����Գ����ػ��Ѹ���Ľ�Ǯȥ����Ʒ�ơ���ˣ���Ʒ�ƵĽӵ㣨����ý�飩���ṩ�ḻ�ġ�Ʒ�����顱������߶���Ʒ���ҳ϶ȵ���ȷ������

������

1����Ϊƽ�������г���Ʒ���ҳ���һ��ʮ�������������Ǿ���Ʒ���ҳ�ʮ�ַ�ɢ������ÿһ��Ʒ�ưѻ�ӵ��һ���ҳϵĹ˿ͣ���ÿһλ�˿Ͷ�һ���ض�Ʒ�Ƶ��ҳ϶�Ҳ�����ޣ�

�ٹ˿���Ϊ������Ʒ��Ҫð�ķ�����������������ʱ����Ը��ð��ȥ�����¾ɲ�Ʒ֮�����ͬ���á�

�ڴ��������£�Ʃ��˵ijһ��Ʒ�Ʋ�Ʒ����Ƚ������۵�ʱ�ἤ��һ����������ȥ�ɹ���Ʒ�ơ�

�����ڲ�Ʒ�����ڵ�ֵ��Ʒ��������������������������ȫ����˿͵����������������⣬�˿����������ҳϵ�ijһƷ�Ʋ�Ʒʱ����Ķ�ʹ������Ʒ�ƵIJ�Ʒ��

�������Ʒ�Ĺ������������������ߣ��������߰������ֲ�ͬ��Ʒ���ҳ����Σ���칫������Ϊ��˾�ɹ��칫��Ʒʱ������������������£�������������ϸı�����Ʒ���ҳ϶���

����Щ���գ���������������(�˿�)��������ʮ�����ԣ����Ե��˿�������Ʒ�Ƶ��ҳϱ��ֲ����ԡ�

�����Ϸ����У����Dz��ѿ�����ƽ�������г�Ʒ���ҳϱȽϺ�����������ȴ���ѽ���������Ҫԭ�����ڲ�Ʒ��������֮��������ϵ��ͻ���������߸���Ʒ��ʱ��ð�ķ��ս�С�����ϡ�Ϊ�˸ı�����״����ƽ�������г�Ӫ����Ӧ��Ŭ��ȥ������ǵIJ�Ʒ�������ṩ����ķ����߲��컯Ӫ����·�������Ʒ��˿�֮�����ϵ��ͻ��Ʒ����˿�֮��������ϵ���������ϵز���һЩ�������ԣ�ʹ�˿ͶԲ�Ʒ��һ�ֳ��ó��µĸо������ֶ�����ͬһƷ���¿�չӪ���������Ϳ���Ӯ�ýϸߵ�Ʒ���ҳ϶ȡ�

2.ƽ��ƽ�������г�Ʒ���ҳ�

ƽ�������г�Ʒ���ҳ��������ص㣺

��һ�������(����Ϣ��Ʒ)�����εģ��˿��������ܸо����ǵ�Ʒ�ʺ���������ʵ�ں�����һ�棬�˿������������漰�̶Ƚϸߣ�Ʃ��˵��ѯ���˿�����ϣ����������Ϊijһ�ش���߷������ԣ��˿���ѡ������ʱ��������Ʒ�ƣ���Ʒ����Ϊ�������������ı�֮һ��

�ںܶ������������ԣ�һ��ѡ���Ѹı䣬������ƽ�������г����˿Ͷ�Ʒ�Ƶ��ҳ϶������ϸߣ����ұȽϵ�һ����ƻ�����ѡ�����������

����ƽ�������г����˿ͶԷ�����ҳ϶ȣ�����������ͬ�����ṩ��֮��Ĺ�ϵ���г̶�Ӱ��ϴ�һ�������������õĹ�ϵ���˿�Ҳ�ͺ������γɶ�Ʒ�Ƶ��ҳϡ�һ����˵����ҵͬ������ά�ֹ�ϵ����������ǿ������ƽ�������г�Ʒ���ҳ϶�һ��Ҳ���ϸߣ������н϶���ֶμ����������̡�

����ƽ�������г����˿ͶԲ�Ʒ�����γ�ϰ�ߣ�������������������ͬ������ѡ����ֳ����ԡ���������ϲ����ͬһ���ط��Է���������ϴ�¶�������ԭ����ɵġ�����ƽ�������г��˿��ҳϵ���������ҵ����ʮ����Ҫ�����塣

����ƽ�������г��У�Ʒ���ҳ϶��뽻�������֮���ϵ���У�������Ϊ��������������γɣ���ʹ�÷���֮ǰ��֮�У�������������÷����������������ġ�������������ȸߣ�����ʹ���Ժ����ܲ����ϺõĽ����������û�и�����������Ȼ���˿;ͻ�ֱ������������������������������������һ�����������������е������Խ�ߣ��˿��Լ�����Ҫ������ij̶�ҲԽ�ߡ����Է��������Ȳ����������ϣ����Ҵ�����̬�ȷ��������˹˿͵���Ҫ������ƽ�������г�����������Ʒ���ҳϵ��������ߡ�

�ġ����ڹ˿ͶԼ�ֵ����֪ƫ�ص�Ʒ���ҳ�

��Ȼ�˿Ͷ�Ʒ�Ƶ��ҳ϶ȿ�����Ʒ�г������з��࣬���Ǽ�ʹ����ͬһ���Ʒ���г��ϣ���ͬ�Ĺ˿�����ʶ��Ʒ�ļ�ֵ��ʱ����в�ͬ�IJ��ء�

1.��Ʒ�Ƶ�Ʒ���ҳϡ��������ҳ����͵Ĺ˿����ڵ��Dz�Ʒ��Ʒ��֪���ȡ��ڸ���֮�����ǶԲ�Ʒ����������������ͣ��Բ�Ʒ�۸�����أ�������ص��Ƿ����������ɼ�����˼��Ƚ�ǰ�����ܰ����ӡ�Ҫ�������������ҳϵĹ˿ͣ���ҵӦ���Խϸߵ�Ʒ�ƶ�λ���Ӵ��������ȣ���������Ч�ã�������ҵ����ͬʱҲҪע�ز�Ʒ�ļ�����������ʱ���ij�����

2.�ؼ۸��Ʒ���ҳϡ������������ҳϵĹ˿�����ʶ��Ʒ�ļ�ֵ��ʱ����Ȼ�Բ�Ʒ����������������Ҳ�ܿ��أ�����������˿���ȣ�������ע�ز�Ʒ�ļ۸�Ҫ��������������Ʒ���ҳϡ�

3.��Ʒ�ʵ�Ʒ���ҳϡ����Dz���ô���Ǽ۸�Ʒ��֪���ȵ����ء����Ƕ����רҵ��ʿ����֯�����ߣ��Ҿ���״���Ϻá��ڳ��������ҳ�̬�ȵ��г������г�Ӫ������ҪӦ����ʵ�Ľ���Ʒ�����������ط�չ��Ʒ�������������Ͱ�ȫ�ȶ�������������������Ʒ������Ӫ�г�����ߺ�ά�ֿͻ���Ʒ���ҳϡ�

��Ʒ���ҳϽ��з��࣬��ָ���г�Ӫ�����ƶ���Ӧ�IJ������������̹˿͵�Ʒ���ҳϡ����ڲ�Ʒ���͵�Ʒ���ҳϷ�����ָ����ͬ���Ͳ�Ʒ�������ƶ���Ӧ��Ʒ�Ʒ�չ���ԡ������ڹ˿ͶԲ�Ʒ��ֵ����֪ģʽ(ƫ��)��Ʒ���ҳϵķ����о�����ҵ���г�����ϸ�ֵ���Ҫ���ݣ����ܾݴ��ƶ�����Ӧ�ڲ�ͬϸ���г���Ʒ�Ʒ�չ���ԡ�

��Ʒ�ƽ�����ִ�й����У�Ҫ�����¼����������Ŭ����

1�� ���ֲ��Ե�һ���ԡ��������Ӧ����һ��������ҵ��Ӫ����֮�ϵģ�����ǰհ�ԡ������ԡ������ԡ�������������Ҫ�صIJ��ԡ�����һ���ϣ���ҵ��Ӫ�߾����Ỽ��ë���ǣ�������ҡ����Ͷ���������ԡ������������Եȡ���Ҫ���ֲ��Ե�һ���ԣ���������ҵ��Ӫ

����Ӿ�ϵͳ����֯ϵͳ��Ʒ�ƶ�λ��Ʒ�ƴ����ȷ������ȫ��λ����ȵ����ϡ�

2�� ��չ��ҵ�������������������Ʒ�����ԡ���ҵ�ڴ��������ͬʱ��ͬʱ��Ӧ�ø���һ����������Ρ�����ҵ�Ƿ������е���������Σ�������Ϊ��ϵ�����˵����۱�֮һ����������������Ʒ���������ã���������Ҳ�ܵ�λ�����ǣ������������չ��ҵ����ô�����߶�Ʒ�Ƶ���ͬ�Ƚ���͡���֮���������ҵ���������������һ�������⣬���ҽ���������Ŭ���������д������Ը������������Ҳ�������룬��ô��Ʒ�Ƶļ�ֵҲ�����������

3�� ��������ĶԻ�����֪�������롰ƽ�����ա���ϵ���Dz���Ҫ�Ѻܶ����ۣ���ҵҪ�����ϵ�����������������õĹ�ϵ�����������������ϵ�����˻����ĶԻ����ᡣҪ�������ǵ�ѯ�ʣ����Գ�ֵ����أ����������ĶԻ�������ҪΪ���ֶԻ�������������������ż��һ�£������ҵ�Ƿ����˹˿�Ͷ���ƶȣ��Ƿ��������ϵ�����˹�ͨ�ţ�??

4�� ��������������ҵ������һ�����Ȼ����Ӫ������ʱ�������Ƕ���һ����ȵĻع˺��������������˸����IJ��ԣ������������Ĵ���IJ�������ȷ��̬���ǣ������ڲ��ԣ�Ŭ��������⣬Ѱ���ͻ�ơ�

�������ִ�еIJ��棬���ǿ��Ծ����������ļ��������Ʒ�Ƽ�ֵ����������ΪƷ����ֵ�����ǣ��ٺõ�������뷨����������֯������ִ�еģ���Ҫ��Ӧ���ƶȺ���ϵ������֧�š���ˣ�����֯���棬����Ҫ�������Ĺ�����

1�� �����粿��ְ��С�顣��ҵ�ڸ�����֮�����������Ŀ���������죬�����ᵼ�²����ڷ�չ��˼·�ͼ�ֵȡ���ϲ������졣�����벿��֮�乵ͨ�����������벿��֮�以�Ƥ����������ҵ֮���ż����ʡ�������һ��״̬֮�£�Ҫ����ȫ�����ϡ����д����������ء������һ�����һ���ȽϺõİ취�ǽ�����ְ�ܲ��ŵ�Ʒ���ʲ�����С�飬С��ֱ�Ӷ���ҵ����������ٸ���С���ְ�ܶ����Ǵ�����ҵ�����ҵ��ֵ�ۡ���ͨ������Ϣ�ȣ���������ִ�и��ͨ������桢���ء������ȡ�

2���������Ͽ�����������ͻ�����ҵ������Դ�����ǣ��ж�����ҵ����֪��˭�����Ŀͻ����ͻ��ı�����������Σ��ͻ�Ϊʲô������ˣ�Ҫ�˽���Щ��������г����ĵ�����г��о�������Ϊ�ͻ��������Ͽ⡣һ�����Ͽ⽨���ɹ�����ɳ��������֪�ĵ���Ϣ��������Ե��г��������������Դ���˷ѣ����������Ч�ʣ���ǿ��ͻ�����ϵ����Ȼ�����Ͽ��������һ��ϵͳ���̣���������Ʋ�²������Ժ��л�����������

3�� ����Ӫ�������̡�һ�������൱��ģ����ҵ�������ڶ�רҵ������Ϊ֮������������̡����ع�˾����װ��ƹ�˾�ȡ�

4��ע������������������Ǵ�������רҵ����ӹ����ŵ��ȱ�㣬��ֽ���ij����;��ޣ��㲥���������ȵ����ⳣ��ͣ������ҵƷ�ƹ�����Ա���Ժ�������ռ�������Ǵ�����ʱ��;�������������ҵ�����ĺ��ľ���������ʲô��Ӧ�����ȥ�������ľ������������⡣

���ϴӼ���������������Ʒ�Ƽ�ֵ��;������ҵ��Ʒ�ƽ����Ĺ����У������ٵ�������

���е�һЩ����������Ʒ�Ƶ����죬���ۺ����ø��ַ�������ҵ��ν�Ǿ����С�Ʒ�Ƽ�ֵ��������һ��ϵͳ���̣���Ҫ���ڵ�Ŭ��������Ʒ�ƣ����������δ֪������Ҫ����ȥ̽����ȥʵ������ǰ���й�������ǧ��δ��֮��֣���ᷢչ�Ľ��̲�һ�����ּ�ֵ���������ټ��ҵij�ͻ���ںϣ��������������ỷ���н���ǿ��Ʒ�ƣ���ÿһ����־���г����õ���ʿ����ע�ġ�

Ʒ�ƵĹ��Ķ�λ ����������Զƽ����

��Ʒ�ƣ������ھ������߸���Ȥ��ijһ�㣬�������߲�����һ���������ʱ�����Ⱦͻ��뵽����Ʒ�ƶ�λ������Ϊ�Լ���Ʒ�����г�������һ����ȷ�ġ��б��ھ������ֵġ�������������Ҫ��������Ŀ������DZ������������ռ��һ��������λ�á�

�������DZ��������������ʵ�ʵ����棬��������ij����ʵ����Ҫ����������һ�㲢����ζ�����Ʒ�ƾ����ܵ���������Ϊ�г��ϻ������������ҵ������ͬ���IJ�Ʒ��Ҳ�ܸ��˿ʹ���ͬ�������档���ڵ��г��Ѿ��Ҳ������ܶ������µIJ�Ʒ����ҵƷ��Ҫ��ӱ�����������뾡��������죬ֻ�����ڲ�ͬ���ص�����������˵�ע������

��ҵƷ��Ҫ��ȡ��ǿ�������г���λ����Ӧ�þ���һ��������������ȥ�������г��ϡ�Ψһ���ġ����ֲ�����Ա���������棬�������������Ʒ������ij����������ĸ�������Ƴ�������֪���ȵĹ����������Ʒ�ƶ�λ�����Ĺ���������֡�

һ��Ʒ��Ҫ�������߽��ܣ���ȫ���ذ��������ȫ������ֻҪ��һ����ʤ�����Ѿ������ƣ���������֪��Ʒ������Ҳֻ��ijһ��������ƶ���Ϊ���ơ�

����Ʒ�Ƽ�ֵ

l.�����Ƿ��˽��ҵ����,��ȷ���Լ���ǿ����͡����ġ�ҵ��?

2.�����Ƿ���Ƴ�Ʒ�Ƶij�Զ��չĿ�ꡢ��ֵ�ۼ����������?

3.�����Ƿ���һ����������ҵʶ��ϵͳ���γ���Ӧ��ά������ϵͳ?

4.�������ȷ��Ʒ���������ߵĹ�ϵ?

5.�������ȷ��Ʒ���������ߵ�ÿ���Ӵ��㶼������һ����Ч����Ϣ?

6.���ǵ�Ͷ��Ʒ�Ʋ����Ƿ����һ��,���ĵ㲻���ı�?

���£�Ʒ�Ƶ�����֮Դ

Ʒ�ƴ��°�����Ʒ��������ں������ӵĴ��¡���������Ʒ����һ���ⶼ�ڲ��Ͻ���Ʒ�Ƶ������£���ȷ���������쵼��λ�������߶�Ʒ�Ƶ��ҳ϶ȡ�

Ʒ�Ƶ�������������Ʒ���ں��Ĵ��£����������ھ�Ʒ�ƵĶ�λ���Ļ���ֵ��ʹ֮�ʺ��г����������������������������λ���º��Ļ����¡�

��1�� �����

���һ��Ʒ�ƶ�λ�µIJ�Ʒ���Բ�����Ӧ�г�������Ʒ������Ķ�λ������Ӧ��ҵ��չ����Ҫ����Ҫ���������ԣ���ʹ֮���������ֻ�ж�λȷ���ܴ���֪��Ʒ�ƣ���˶Բ���Ӧ�г��仯��Ʒ�ƶ�λ���д������ڱ��С�

��2���Ļ�����

Ʒ�Ƶ��Ļ���Ʒ���ʲ���ֵ�Ļ�ʯ����Ʒ���Ļ����ں���Ҫ�����ǹ���ĸı�����ϵ������������Դ��������������ҵ�����������������ߵ�Ʒ���Ļ���

Ʒ�������µ���һ�㺬�������ӵĴ��£���Ҫ��ָƷ�Ƶ����ơ���־����װ�ȷ�����д��¡�����Ʒ�ƴ�����ֱ�ӵ����֣��Ƕ��������Ӿ������Ӱ�����ķ��棬Ҳ�ǡ�˲�����ѡ�����Ҫ�������ء�

��3��Ʒ�����ƴ���

Ʒ�����ƶ�Ʒ������������Ŀ�е�ӡ��Ӱ��ܴ���ˣ���Ʒ�������Ҫ��Ʒ������Ҫ��ࡢ�Ͽڡ��ǡ����Ϸ���ϰ�ߵȡ�����Ʒ�ƴ�������ʱ����Ʒ������ ��

��4��Ʒ�Ʊ�־����

Ʒ�Ʊ�־��ΪƷ�Ƶ���Ҫ��ɲ��֣�ֱ�ӹ�ϵ��Ʒ�ƴ�����Ч������ʵ�ϣ�Ʒ�Ƶ��ױ��ԡ�������Ҫ������Ʒ�Ʊ�־�ϡ�

Ʒ�������ǹ̶�����ģ�����Ҫ���ϵġ�ֻ�����û���յ�Ĵ��¡�

��λ�������Ҫ��

1������Ŀ����ʹijһƷ�ơ���˾���Ʒ����������Ŀ�л��һ���ݵ㣬һ���϶���

����λ�ã�����ռ��һϯ֮�ء�

2�����Ӧ������������һ����խ��Ŀ���ϣ��������ߵ��������¹���Ҫ�����һ��������λ�á�

3��Ӧ�����ù�洴������е�λ�ã��ر��ǡ���һ˵������һ�¼�����һλ�á�����Ϊ�����һ�������������������������������������������Ч����

4�������ֳ��IJ����ԣ�������ָ����Ʒ�ľ��������Ĺ������棬����Ҫ��ʾ��ʵ�ֳ�Ʒ��֮����������

5�������Ķ�λһ�����������ۺ�ʱ�εأ�ֻҪ�����߲�������ص����ͻ��Զ��ġ������뵽����е�����Ʒ�ơ���乫˾�����Ʒ����ﵽ������Ϊ������Ч����

���������Ʒ�Ƹж���

һ����������ʱ��Ԫ�أ�Ŀ��ֱָ����ײ㡣�����չ�����ػ�����������Dzμӻ����ʱ����������˵�������֡�ͬʱ����������̨��������Ŀ������䶯����ͨ��ý����Ʋ�������ʹ�䡰�߹�ʱ�е����ʽ���Ŀڱ��ܿ��γɡ����⣬����־��������������Ʒ�������ھٰ��������Ⱥ���ʱ��PARTY��

�������ϰ����ǩ�����鰮���֤�������˵�ʱ���������ٲ��˰��飬Ӧ��˵���������ǡ����鲡�����Ⱥ�壬Ҳ����������������Ⱥ�塣���ץס���ǵ����ߣ���ס���ǵ����أ��ڰ���ͬ�½o�������������˽ڻ����������ո�����һ�ݱ��ղ��dz�Ϊһ�ְ��ı��

�������Ը߹����ʣ�Ʒζ�ߵ��������������������ȫ�������Ҵ��Ǿ���������������Ⱥ����ˣ���ͳ�Ϊһ��Ʒ�ƴ����Ĵ��ڡ���ʵ����Ҳ��Χ���Ÿ߹�ʱ�С��������������������չ���ġ�

ƽ�����ٷ�����λ����Ʒ���������������������ƽ�����پ���������ں�����ˣ����������������˵���������Ϊ�Լ�������һƬ��������ء�

�ж�Ӫ������������Ʒ�ƻ�ȡ�¹˿�

��ȡ���Ի�������Ե�Ʒ�ƣ�ͨ��������ͬ�ʻ��̶Ƚϸߵľ��������У���Ʒ�����IJ��컯ͨ�����Ѵ����������ơ���˺ܶ�Ʒ�����������̶��صĸ��Ի��Ļ�����Ʒ���ƹ㡣�����

����Ʒ���Ļ������ʱ���ܹ�ʹ�˿ж�����������Ч�Ĵ����ֶΡ�

����һ�������ڸ����������Ʒ�ƶ��ԣ�����ø��Եķִ磬ʹ�˿ж������š����������ߡ�����߾��磬Ҳ�����Ǵ��г��ļ���������

��ҵӦ����������ڸ��Ի������Ʒ�ƶ��ԣ��ж�Ӫ����ȷ��һ�����г��ĸ����ֶΣ���������ʵʩ���ٲ��εĸж�Ӫ�����ƣ�����Զֻ����һ����һ���г�ս�۵ĵ�һ�����¹˿Ͳ��ᱻ��ҵ���ġ��ж���ά�ֶ�ã�������Ҫ����ʵ��ʵ�ļ�ֵ��ŵ��Ψ��ˣ���ҵ���ܽ��¹˿�ת��Ϊ��ʵ�˿ͣ����ϵ������г�������

���ù˿ж����Ǹ߾����Ӫ���ַ�����������ʹ�˿ж�����Ҫ����Ӫ��ʵЧ�����Ǹ��ߵ�Ӫ���ַ����ù˿͡��ж�����ȡ���ڴ��⣻�����Ӫ��ʵЧ����ȡ����������Ӫ��˼·��Ʒ�Ʋ��ԡ�

���ڲ�ͬ��Ʒ��ģʽ���ڴ�����Ҫע�����Ժ��Եġ����Ტ�á������ε����������������ж�Ӫ������������Ч��ս���ֶ�֮һ��

���Խ���

�����µ�Ʒ���ҳ϶ȡ������ʵ�רҵ����ҵ����Ⱥ�ڵ��ģ�������˵���������������������н�����һ�����������ı���Ʒ�ơ��õ������ߵġ��ҳϡ���

��ʲô���������ߣ�ֻ�и����Լ����ڲ�ϵͳ��ͬ���ʽӹ죬�������ӹ��ʻ�����ҵ���ļ�ֵ�����ӻ����ҵ��Χ��ÿ����ҵ��Ŀ�����Ҫ��ʵ���������ߵ���̬��

�ֲ������������ÿ������ҵ��ֻ��Ϊ������˾������������һ�����̵档���á�����ÿһ������ҵ�������ٵ��ʽ�������������Ч����

4�� ��������㣺ѡ�����Ǻ��ӵĴ������²��Ů��ͬ��Ϊ���ģ���һϵ�е�������������֪�������ǹ��ĵ�ÿһ���档�����Ƴ�һϵ�е��й����ŵı���ҵ������õķ������ᣬ�������ߵ��ġ���Ҫ���顢��ͥ��Ů�������ĵĻ���Ϊ�������⡣

ý �� Ͷ ��

�� �ͻ���ܰ������ ��������

ƽ���ڹ����״��ˡ��ͻ�����ڡ���������������ٰ���8�죬��Ϊ��˾���3000����ʵ�ͻ���������ЧŦ���������Dz����е���λ���������Ƕ�ƽ�����չ�˾��һ��������Ҳ�������ǰ�ƽ����"��ܰ"���ݸ��ͻ���ͬʱҲ��һ�α���֪ʶ���������ռ���

�ͻ�������һ������ԡ������ԵĹ�����ƽ������Ҫ��"��ܰ��"Ϊ�µ���㣬���·���ٴ룬��ֳ�Ч������ע��"�ں�"ʽ��չ��ָ��˼�룬ȫ��᳹��ʵ��ѧ��չ�ۣ�������ȷ�Ŀͻ�������������ڹ�����߷����ܣ���һ���ƽ������ƿͻ������衣

9 �� 15 �� 10 �� 15 �գ����ǽ�����չΪ��һ���µ� " �ͻ���ܰ������ " ����˴λ�����Ա���Ϊ�ص��ȫ����Χ�ڽ��� ��

����ܰ�¡���ĵ�һ�죬ƽ�����չ�˾����֧������ͬʱ��ȫ�� 70 �������ý���Ϸ���ƽ�����տ�չ�� " �����ͻ����ر���� " Ϊ�����������������ڼ䣬������������Ӵ��ͻ���ѯ����չ����ͻ��طã���չ�ͻ�����ȵ��飻��������֯��������ѵ�������ٻ��������Դ�Ϊ�������������±��շ��� ?? ����������Э������������ͨ������������������ʵʵ���ڵķ���ƽ�����Ļ�����ݵ����ͻ������У���ƽ�������ʷ��ݵ�����Ĵ��ϱ���

����

��������

������֪���ִ���ҵ�ľ��������������ҵ�Ļ��ľ������������ҵ�Ļ���ǿ�����������

������ƽ��������16���ꡣ���á�ƽ�����߽�������չ ����20xx��9��31����10��7�����й�����չ�����Ľ���Ϊ��һ�ܵ�չ��չʾ��

���ǽ��������̨���㲥��̨����ֽ��־������ȶ�����������Դ˴�չ�����ж��Ρ��λ�������ͱ������Գ��չʾƽ�����չ�˾�������ҵ�Ļ�������ϣ��ͨ���˴�չ������ǿ��ͨ�����ƽ�����˽⣬����������ҵ��һ���������ϵ���ʶ��Ҫ�ø���������ף�Ͷ��������ͨ�����䲻�DZ��룬��ȴ��ʮ�ֱ�Ҫ�ġ�

1 ����������

������ " �ͻ���ܰ������ " ����Ҫ���ݡ��˴λ����ȡȫϵͳ�������������������������ж�����ʽ����ȫ���չʾƽ�� " ȫ������רҵ����Ʒ�ƻ� " ��Ʒ������

ý�������� 9 �� 15 �գ����ǽ� ��ϵ����������������ı����� ���й����ձ������������������������������������³���������������ձ����������������������뵺�����������и�������̨�����յ���̨�� 70 �������ý�壬����ƽ����ȫ����չ " �ͻ���ܰ������ " �����Ϣ��ͬʱ��֯��չ���������ѯ��������������������ͬ��ҵ����������Ĺ�ע��

���������� 9 �� 15 �� 10 �� 15 ���ڼ䣬�ڸ��ֹ�˾��ͳһ�����£�ȫ�����н� N ��ӻ���ͳһ��Ӫҵ��������Ŀλ����������������Ͳ��죻�ڸ��ط���·�Ρ��Ļ��㳡��չ�ֳ���ѯ���������Ա����ͳһ��װ���������ؽӴ�������ѯ�������������ϼ�������������Ʒ�����ڷ����ض����Բʳ�Ѳ�Σ������յ����õ�����Ч����

��ɫ���������ػ���Ӧ�Ƴ³��£����Խ�Ͽͻ���Ϣ�������裬ͨ��ͨ�Ź�˾����Ϣ����ƽ̨��Ϊ�ͻ��ṩƽ�����š��²�Ʒ�ƽ顢����Ԥ����������ܰ��ʾ�ȶ��ŷ����Խ��� GPRS ƽ̨������ͻ�����ṫ������ƽ������ɫ��������ý��������ڸߵ�д��¥����ò���ƽ�����յķ������ݣ�������ƽ����֪���ȡ�

2 ���ͻ��ط�

��˾Ҫ������� " ��ܰ������ " �����������֯��չ�����ԵĿͻ��طû����ڼ䣬����������ͨ���绰�����š��ź������ŵ���ʽ��չ����طû���ͻ�����ȵ��顣

�������ܾ���Ҫ���Դ��ӣ����Űݷ��ش�ͻ����ֹ�˾�ܾ�������Ա����ǰ�������Ϳͻ���λ�طã�ο��һ��Ա�������������ϡ�ë����������Ʒ��

��������

1 ����ǿ��ѵ�������

��ڼ䣬���ֹ�˾����ͬ��չ������ѵ����ѵ���ݺ�����ҵ�Ļ������ǹ淶�����ַ��𡢳б���ꡢ����ʵ������ҽѧ����ʵ������������ʵ��ȡ�������Ա���������龰ģ��ȶ�����ʽ�ٰ�ҵ���ܱ��䣬����ȫ��λ����Ա���ķ�������������ܡ�

2 ���Ż����̡����Ч��

��������ע��Ա����ѵ��ͬʱ��Ҫ��һ����˳���Ż��б����������̣���߳б�Ч�ʣ��ӿ������ٶȣ�ͬʱ�Ӵ�δ���ⰸ���������ȣ�����ǿ����������������ʵ���ж�ʵ��ƽ�� " ����ʱ����ȫ�桢��רҵ�������� " �ķ������˫�����ճ����� 724 Сʱ�����Ϊ " ��ܰ�� " �ڼ���������Ծ��ж����ձ���Ϊ��

3 �������ƶȡ���������

�� " ��ܰ������ " Ϊ���������ֹ�˾�����Ƴ��к�����ʵ�ʡ�����һ������˼��Ĺ����취���籱���ֹ�˾�ġ����շ���淶���ȣ����Դ��ƶ��Ͻ�һ���ḻ���ƿͻ�������������ľ������ݺ;ٴ롣Ϊ����������������ӦƸ���� 50 �����ලԱ������Ͻ�������Ŀͻ�

������ʵʩ���ල���ٹ��������ǽ��� ƽ�����չ���Ƹ�� �� �����������ලԱ �� �� �� �����������ලԱ �� ����ƽ�����ٸ��ֹ�˾�ӿͻ���ҵ��Ա������֡���ҵЭ�����Э��Ƹ�Σ�Ƹ��Ϊһ�꣬�������ֹ�˾�ͻ����䷢Ƹ�顣ƽ�� �� �����������ලԱ �� �����ΰ��շֹ�˾�ͻ�����Ҫ�����ڶԵ��طֹ�˾�Ŀͻ������������г�飬����ֹ�˾�ͻ��������ල�����ͨ���˻�����ɶ���ǿ����������ȣ���һ���Ľ��ͻ�����������ˮƽ��

ƽ�����ٵ���ҵ���ļ�ֵ�ۼ�Ϊ�����Ρ�������������ʶ���������θ��Ƕ�ÿλƽ���˵�Ҫ�˴Ρ�ά���ͻ�Ȩ�棬��������ƽ�������Ϳͻ���������Ҫͨ������ϲ���ּ�����ʽ������ʵά���ͻ��Ϸ������ͬʱ���ÿͻ����ܵ�ƽ�������ڵij��źذ���

����һ���������ƽ�����һ��Ӱ�ӹ�棬�������ǵĹ��Ͷ�Ų������£�

���ӡ��㲥����ֽ�Լ��³��ֵĻ�������ʹ�ò�Ʒ����ʮ�ַ������ȫ���������緶Χ�ڽ����������������ƣ�����Ӱ��������һС��Ʒ�㷺��Ϊ��������֪ʱ��Ʒ�Ʊ�Ӧ�˶�������ȥ���֡��ʵ�Ů������ޡ��������㲻��������Ĺ����ѱ�������������

Ϊ�˴ﵽȫ����Χ�ڵ��ƹ㣬���Ǿ�����������Ͷ����CCTV-1�ǣ���Ϊ����̨�����������,���ӹ���Ч���ɹ��������ʡ�����Ŀ������ʡ����Ŀ��Ŷ������ɡ��ų���汾��������ˮƽ�ʹ��������⣬����Ч����Ȼ����Ͷ�Ž�Ŀ�������ʺ��տ��ý�Ŀ�Ĺ��ڲ�������������й�ý�������������ʮ��������У���Ƶ����Ȩ�����ʵĽǶȿ���������������һ̨��Ȼ�ڹ�������ռ���źܸߵĵ�λ�������տ�CCTV-1�Ĺ������Ļ�������൱�ߵģ�������һ��Ⱥ������ˮƽҲ�ǽϸߵģ������ܹ����Dz������������յ���Ⱥ�ͷ�����Ī���ˡ���һ���ֵĵ��ӹ�����Ҳ���൱�ߵģ����Կ��ǵ��ʽ�����⣬Ӱ�ӹ���Ͷ�ŵ���һ������̨�ˡ�

���ǻ�������ƽ���棬��������һϵ�еģ��������Ƿ���·����Ե�·�ߵ��������ϣ��ص�ѡ�ڳ����ֵ���Ҫ��ҵ������վ������վ����·�ϣ��Ӿ�������������ʶ����൱�ĸߵġ�

���˵��Ӻ�·�ߵ��������⣬���ǻ�������sohu��Ƹ����һ����ҵ������������Ƹ�Ĺ�棬���Ǿ��������ƹ��ͬʱ�����µ��˲ţ�Ϊƽ�����������µ�ѪҺ���������ǽ���sohu��Ƹ����ҳͨ�����������λ�����£�����ͼƬ����ʽ��Ŀ����Ŀ��Ԥ�Ʒ����ǣ���һ���ﵽ��ҵ��Ƹ��Ŀ�ģ��������Դﵽ��ҵ����������Ŀ�ģ�һ�����á�

������������

����һ��������

���г����������У���һ��ȷ��������Ŀ������Ⱥ�壬��ȷ��Ʒ����������Ѹ������

��ֽ����̨�����ӡ����缰���塢�����ý�飬ͨ�������Թ��������洫����ʵ�ֲ�Ʒ

�����Ʒ�Ƶ���Ч�������ƹ㡣

��洫����������Ʒ�����Ʒ��Ӱ�����Ҫ�ֶΣ�Ȼ�����ŵ���ý�������ḻ����Ѷ

���ս��ܼ�������Ҫ�ڹ�洴��������ºù�����ý���Ӧ������������ѡ��

���Զ����ն�����

�նˣ���չʾ��Ʒ����ҵ�������Ҫ�����ڡ���ͬʱ������������ʵ���ֳ���ͨ��ɹ�

����Ը����Ҫ���ص㡱�� ���ն���ʤ��ȷʵ���顣

�ն˽����Ϊ���ն˽����Ӳ�ն˽��衣�����ն˶��ԣ���Ҫͨ������һ������Ա��ҵ

���ܺ�ҵ��������չʾ��Ʒ�����Ʒ����ò��Ӳ�ն˷��棬��Ҫͨ����ȡ����IJ�Ʒ���桢

���µĶ�ͷ�Լ�ͨ���������������졢���������ơ�չ�ܼ������������ϵ����Ӧ�ã�����

һ��������ͻ����Ʒ���ն�����

ͨ������Ӳ�ն�������IJ��컯����ɫ���Լ���Χ���ƣ����ǿ��Դ��ǿ����ͻ����Ʒ

����Ʒ����ò��Ŀ�ġ�

���������������

��ǰ�����С��ۺ�ÿһ�����ڵķ���״����ֱ��Ӱ������ҵ�IJ�Ʒ��Ʒ����������

���棬���¼���Ʒ����ҵ�ķ���ֵ�ý����ѧϰ�� ��Ц�������ϣ�Ч���������С� �����ģ�����

Ͷ�빫������ҵ�������Խ�����ֽ����������ý��ʵ�ֲ�Ʒ��Ʒ�Ƶ�����ƹ㣬��

�ҳɹ��Ĺ�������̶����ǶԲ�Ʒ��Ʒ��֪���ȡ������ȵ����������졣�ڼ��ϣ�����

˼��Ȫˮ/����ˮ���ⷽ���ٮٮ�ߡ�����˼��һ�����ϼ���������ý�壬������Ϊפ�ô�

ѧ���ṩ�ڹ���ѧ��λ�����С��߿��ֻ���ΪѧУ�������������ҳ��ṩ������������

����������㷺���Ͽɡ�Ŀǰ������˼��Ȫˮ/����ˮ�ѳ�Ϊ�����еġ���ˮ����

�����壺��������

�������ƣ�����Ҫ����ҵ��Ӫ���߹�ע�Ͱ������ߵĴ��¡�С�£��Ӵ�С�¼�����ϵ��Ʒ

����ҵ����ʱ����ͷ���������Ʒ��Ʒ�Ƶ�ÿһ�λ�������Ӫ�������У��¼�Ӫ����������

������ʤ������������������ȣ��¼�Ӫ�������������ٶ�����̵�ʱ�䴴�����

����Ӱ���������ڲ�Ʒ����Ʒ��֪���ȡ������ȵ��������ɹ�����

ý��

��һ��ý������

��һ�Σ�8����Ѯ

����Ŀ�ģ� ���ơ����ñ��������ٴι�ע��ƽ����

�����ֶΣ�

ý������ ����(��) ר��(��) ��棨�ߴ磩 ר��(��) ֱ��(��)

��ֽ

�����ձ� 1

�������� 1

�������� 1

����ʱ�� 1

�������걨 1

���������ű� 1

�й���Ӫ�� 1

�ο���Ϣ 1

����

Sina 1

�»��� 1

�㲥��̨

��������㲥��̨ 1

��������㲥��̨ 1

�������ݣ���һ�����Ͷ����Ҫ�����ֽ���Ϊ������������ףƽ��ӭ������16���겢���һ�¡���֮��һЩ��ҵ�����棨���硢���ӣ�

����ʵʩ������

7�³�����ϵ�������ӡ�������

7����Ѯ����ϵ�����������������12����ý�壬��ѡ��ƽ�����չ�˾����ȷ�ϣ�

7����Ѯ��Ҫ��ƽ�����չ�˾�����ṩ�˴�չ�����ݡ���ʽ����ϸ���ϣ�

8�³�����д��һ�����������壬�������õĹ���ڵõ�ƽ�����չ�˾����ȷ�Ϻ��ͽ�������ý�壻

8����Ѯ��������һ�����Ÿ壻���ӡ���������ӳ

�ڶ��Σ�9����Ѯ

����Ŀ�ģ�Ϊչ����������������ȥ�ιۣ���ʼ������Ҫ�ͻ��μӳ�ϯ����ý���ϵ��������Ծ����ܵ�����չ����Ӱ������

�����ֶΣ�

ý������ ����(��) ר��(��) ��棨�ߴ磩 ר��(��) ֱ��(��)

��ֽ

�����ձ� 1

�����ձ��г��� 1 1

�������������ΰ棩 1

�������걨���Ļ��棩

���������ű� 1

�����ձ� 1

�л�����ʱ�� 1

�й�����ʱ�� 1

���òο��� 1

�ִ��̱� 1

�й�ó�ױ� 1

���ʾ�����Ϣ 1

�й����̱� 1

�ƾ�ʱ�� 1

�й����õ��� 1

��Ʒ����ָ�� 2

�й���Ӫ�� 1 1

ʳƷ������ҵ�� 5

����

������ 1 1

������ 1

ǧ���� 1

����̨

�������̨����Ƶ�� 1

��������̨����Ƶ�� 1

�������ݣ���ר��Ƭ����¼Ƭ����ʽ��չ���ڶ����������ƣ�ȫ����Ľ���ƽ���ڹ�ȥ��15�����������ļ������¼����ڴ��ڼ䣬��������ķ�10�������뺯������չ���Ӱ������

����ʵʩ������

9����Ѯ����ԭ�еĻ���������Щ��ѡ���ý�壬���ҵõ����������ȷ����

9����Ѯ����д�ڶ��������壻��ϵƽ���ϲ���ר�ã���ϵ����̨�ľ�����Ŀ�ͽ�����Ŀ��ƽ��������ר�ⱨ����

9����Ѯ�������ڶ��������壻

9������Ѯ���ڵ���̨���š�ƽ���ꡱ��ר�ⱨ����

���ŷ�����

1�� ��Ҫ���ڣ����� VIP�ͻ�

2�� ʱ�䣺9��20������4��

3�� �ص㣺��������

4�� ��ģ������30���ӱ�ֽý�塢10��������ý���5���ӵ���ý��ļ��߳�ϯ�˴����ŷ����ᣬ5�� �������������Ĺ�ע��

6�� ����ʵʩ������

��1�� 9��8�գ���2�� �������ŷ�����������뺯����ѡ���ŵ�λ����ϵ ȷ�����������ʽ����3�� ���ݣ���4�� �������֣���ϯ̨������5�� ��ǩ��

��6�� 9��10�գ���7�� �����뺯��40������ŵ�λ����8�� �������ż��߹�60�ˣ�

��9�� 9��12�գ���10�� �������������ŷ������豸��11�� �����壬��12�� ���죬��13�� ǩ��̨����

��14�� 9��14�գ���15�� �����ŷ���������̷�������ƽ������16�� Ҫ��ȷ�ϣ�

��17�� 9��16�գ���18�� ��ϵӦ�����ߣ���19�� ȷ�����ϯ���ŷ�����;����ͨ�壻

��20�� 9��19�գ���21�� ���û᳡��ǩ��̨���ݽ�̨����ϯ̨�ڷţ�����22�� �����豸��23�� �����壬��24�� ǩ���ʱ�����

��25�� 9��20�գ���26�� �ٿ����ŷ����ᡣ

��Ļʽ

ʱ�䣺9��31������9��

�ص㣺�й�����չ������

��ϯ��Ա��ƽ�����յ��ϲ�ͱ����е���Ҫ�쵼��

����ʵʩ������

9��5�գ���ƽ������ѯ�ʿ�Ļʽ�����������Ļʽ�ƻ���������ƽ��ȷ�ϣ�

9��15�գ��յ�ȷ�Ϻ����뺯������ý�嵥λ��

9��22�գ�ȷ����ϵ�����ŵ�λ�������أ��������壨�ߴ硢���֡���̨�ߴ硢����������Ա��������Ʒ���ʻ���ֲ����壬�ʡ�ǩ����2�ף�����������������죩��

9��25�գ��ٴ�ȷ����ϵ��ý�嵥λ��

9��29�գ�������Ʒ�����û᳡�������豸��

9��31������9�㣬���п�Ļʽ

չ��������

ʱ�䣺8��31�ա�9��3��

����Ŀ�ģ��ƶ��˴�ϵ�л����߳�

�����ֶΣ�

ý������ ����(��) ר��(��) ��棨�ߴ磩

��ֽ

�����ձ� 1

�����ձ� 1

�������� 1

�������� 1

����ʱ�� 1

�������걨 1

���������ű� 1

�㲥��̨

��������㲥��̨ 1 1

ר��(��) ֱ��(��)

��������㲥��̨����̨ 1

��������㲥��̨��̨ͨ 1

����̨

�������̨����Ƶ�� 1

��������̨ 1

�������ݣ������˴�չ������ϸ������ڵ���̨�㲥��̨�����˴�չ���Ŀ�Ļʽ�����ڷ��졣

������

��Ҫ���ڣ���������

ʱ�䣺9�³�

���ͣ�����·�ơ��Ƹ˹���͵���ͨ������

�ص㣺����·������������������ֵ�30��30�죻��չ�ܱߣ�15�죬�����������������������ĵ���ͨ���ڣ�

Ч�����ñ��������רҵ������չǰ֪���˴�չ�ᣬ�������Dzι�չ��������˴�չ����֪���ȡ�

��5�� ������Ӱ

ʱ�䣺չ���ڼ�

Ŀ�ģ���չ������Ҫ���רҵ��Ӱ���ṩ������ý��������������Ӱ�����������̣�����

���

��6�� ������β

Ŀ�ģ���չ���ɹ��������������˴�չ���������˲μӣ�����˶��ٺ�������ȡ���˶��ijɹ���

ʱ�䣺10����Ѯ

�����ֶΣ�

ý������ ����(��) ר��(��) ��棨�ߴ磩

��ֽ

�����ձ� 1

�������� 1

�������� 1

����ʱ�� 1

�������걨 1

���������ű� 1

�й���Ӫ�� 1

�ο���Ϣ 1

ר��(��) ֱ��(��)

�� �� ˵ ��

һ�����ݻ���ƪ

���崴����ͨ��ƽ����������������ı�����˵��ƽ�����ٵ���Խ�ԡ�

��ͼ�е�һ����һ���Ŀڣ�����ȫ�ң�Ҳ����˵ƽ����ȫ�Ҹо������������Ҹ����ڶ�����һ��С���������ǧ��������Ŷ���һ���Ĺػ�;��������һ�ֳ���ı�ʾ�������������������Ϊ����ƽ�����٣����ñ�¯��Ļò�Ϣ�����������warm!���ķ�����������������õ�һ�̣�ƽ�����ĵĺǻ���ʹ������֮������ҫ�۹�ʣ�

����ĵ�һ����ָ�����Ļ��˵�������ʱ̫�����ˣ�����ƽ������������ӷ��ģ��ڶ�����ƽ������Ԣ��ƽ��,������ͬʱ��ָƽ�����ٹ�˾����������һ��ŭ�ŵ�̫�����������Ż�������֣���ʾƽ����������Զ���ֿ�����̬����Զ������һ���������һ��ϣ�������Dz���������ϣ����������������˼��һ�Ƕ��ڸ��˷���ģ�ϣ�������Լ����ǵĺ����һֱ����ĺã�����ϣ��ƽ�������ܹ�Խ��Խ��Խ��Խ��������ϲ����

�м����ͼ�ڱ�������ƽƽ��������˵����ƽ�����ٵ����á�

������ţƪ

����ţ�Ƕ���ţ�ı���������ƽ�����նԿͻ��Ĺذ��ͱ��ϣ���������֮�ǣ���Ϲ�����ƽ������ �����������������о����ж����Ի���

��������ƪ

��������Ŀڴ���С����ɳ�����Ϊ���ı��������dz������Ŀڴ�������ƽ�����նԿͻ��ı����ذ������������ϰ��ģ���Ϲ���ƽ������ ������������������ܰ��Ȼ��

�ġ���ƪ�����ڼ�������û��ƽ��ͼ��

����ƽ�����ٱ����ǡ�ƽ������ͷ�����DZ�ı��չ�˾��������ģ���ƽ�����������ʲ�����ʶ�������Ԫ��Ҳ���й���ͳ����ζ����˴������Ӧ�������й��Ļ��Ļ���������Ӧ�����ܹ��������ߵ�������������������������߹�ͨ��ͬʱ������Ʒ���ں��������ھ���һϵ����ѡ�Ժ��������й����ٿ��������γ�һ�����ӵ�����������һ���Ӽ��ڿ��ĵ����

����������к�ǿ�Ĵ����ԣ�ǧ�������л������ڷ��ӵĺǻ��·�����Ϣ�������·�����ꡢ�����µĿ�����֣�����֪�������������ķ����ˡ�����һ��ȹ������Ƕ��ڷ��ӵĺǻ��³ɳ������������µ�����ĥ�����Ҹ���һ�������ĵĹ����ڷ����·��������Ӿ��ǰ�������ů�����������������ҵĸо���ÿ�������ж���һ�����ѵļң����Ǹ��ס���ĸ�ס����ɷ������ӣ���һֱ�����߹ذ����ǵ��ˡ�ͨ������һ�й���ͳԪ�ص����ã��ѷ��Ӻ��й���һֱ�����Ĺ�ϵ������ϸ�塢Ψ����ڹ�ͣ���������������߽��й�ͨ���������ߵ�Ʒ��ͬ��õ�������

ƽ�����ٰ������������֤���й��ķ�����꣬һֱ�ǻ����й��˵����ƽ�����ٵ�Ʒ�ƾ�����ҵ��ں����н��ܵ��������ᡣͨ������ڹ��ƽ�����ٵ�Ʒ���ں����������������߲���������ͨ��ͬʱ������һԪ�������ҵ���������б�ʹ�ù�������Ӿ����Ž���ƽ�����������С�ͨ�������ĺ������������Ӿ��Ϻ������ϸ������������ӡ������Ʒ�Ƶ�Ʒ�ʸС�

�塢����ƪ�����ڼ�������û��ƽ��ͼ��

����Ů������õ����ǰ��飬���������õ�ƽ�����վ���õ��������İ���һ�����ۡ�ͬʱף�����ǵõ����õĹ����Ҹ���һŮ����������ʿ�������һ��ƽ�������������Ц�š�

ƽ������˵����������������ƽ�����٣���

����Ӱ��ƪ

�־�ͷ�ű�һ��

1:

���棺���ӻ���ת�����ŵ���˻����Ӿ���62

���V�ֳ����й�ѡ��ʯ���³����ˡ�

������ȫ���ž���

���������ֳ���˵.

2:

���棺ʯ�����ھ���

������ȫ���ž���

���������ֳ���˵��

3��

���棺ʯ�����ھٵ��ز���ʱ��ͻȻʧ�ܡ�

������ȫ���ž���

����������ʯ������Ϊ���ˣ�����Ť���ˡ�

4��

���棺�й�ѡ��ʯ���±��õ���̧��ȥ�������Ц�ݵ���ȫ�����ڻ������⡣

������ȫ��������һ�����ҵ�������

����������ʯ���±�̧����ȥ��������ö������Ȼ������ã���Ϊ����ǰ���ε��Ծ����Ѿ�ңң���ȡ�

5��

���棺�����ٴ����ŵ�����ʯ����վ�ڹھ���̨�ϣ���¶Ц��

��������������

��������û�С�

6��

���棺�\���֡�ƽ����Ϊ������һ�п��ܣ���

������û�С�

��������û�С�

���չ�˾ҵ��������

2009-5-11 10:38:42 ��Դ���й������б��� �Ķ���128

һ����Ŀ��

�������ձ�������֧��˾��ɽ���ֹ�˾����ȷ�쵼�£����С���ҵ�����¡���һ��������ҵ����ͨ��ȫ��Ա��2���µĹ�ͬŬ����20xx����ݲ������յ�һ����ҵ��չ�������ã�Ϊ�Ժ�ķ�չ�����˼�ʵ������Ϊ�ƶ���һ����ҵ������Ŀ�չ�����ƶ����������巽���������£�

��������ʱ��

20xx��3��1��----3��31��

������������

��˾Ŀǰ�������ҵ���ա���ǿ�ա��⽡�ա��dz��յ����֡�

�ġ���������

ȫ��ϵͳ�п�չҵ��Ȩ��������Ա��

�塢��ΧҪ��

1��������Ŀ��Ҫ���3.5��,�����⽡�����4000Ԫ���dz���1000Ԫ

2���⽡�ա��dz�����ɱ���Ҫ�ﵽ50%���ϣ���������Ҫ��ش�꣬����û�������ʸ�

�����������ã�

��1����ɱ���3.5�����ϣ���3.5�������⽡�����4000Ԫ���ϣ���4000Ԫ�����dz������1000Ԫ����1000Ԫ�����μ�Ϋ����������һ����

��2����ɱ���2.5�����ϣ���2.5�������⽡�����3000Ԫ���ϣ���3000Ԫ���dz���600Ԫ����600Ԫ������������һͰ+����ʮ��

��3����ɱ���1.5�����ϣ���1.5�������⽡�����2000Ԫ���ϣ���2000Ԫ���dz������300Ԫ����300Ԫ����������ʮ��+����һ��

��Ӫҵ��λҪ�����쵼С�飬������ר�˸��������ݵ�ͳ�ƹ�����ȷ��ҵ��ͳ�����ݵ�����ȷ��

�ߡ�ҵ���϶�

���������϶���ϵͳΪ��ҵ��¼��ͳ��Ҫ��ʱȷ���쵼С��칫�ҽ��Ը���ҵ����������־�ʵͳ�ơ�����ҵ������ʵ�ձ�������¼��Ϊ���ɳб����ĸ���ͳ�ơ��������˱�һ�ɲ�����ҵ�����ˣ�����ʱ���ͳ�ƽ����Ҫ��ȫ�������Ա�ϰѳб������ء�ҵ��ͳ�ƹغ������ϱ����ڣ���Ū������ȡ�������ͽ����ߣ���֧��˾��ȡ�����ʸ������ø������

�ˡ����������쵼С�鸺����͡�