恒瑞医药个股分析

一、宏观经济分析

1、全球宏观经济分析

20##年,全球经济复苏势头仍显疲软,经济增长继续表现出不平衡性,这种不平衡性主要表现在以美国为首的主要发达经济体杠杆化依旧较高,以消费推动经济增长的传统路径并未明显改变,同时以中国为首的发展中经济体储蓄率依旧偏高,以投资拉动经济的发展模式也没有明显改变。与前两年情况不同的是,在发达经济体增长依旧疲软的同时,多数新兴和发展中经济体受累于本国宏观调控以及欧债危机拖累,经济增长出现明显减速,经济强劲增长的势头不再。值得注意的是,受发展中经济体增速明显放缓以及欧债危机愈演愈烈的影响,全球资金特别是投机资金开始回流处于复苏状态的美国,使得美元指数在20##年下半年显着走强,预计20##年美元走强的趋势将延续。

2、国内宏观经济分析

受美、欧债务危机冲击,市场信心动摇,金融市场持续大幅波动,大宗商品价格明显下跌,全球制造业活动收缩,国际经济环境有所恶化。今年以来,我国的消费、投资、出口增速同步放缓。与此同时,物价、资产价格、企业利润、财政收入也出现回落。这意味着,我国经济的总需求、总供给、价格、绩效都在下降,并且这样的趋势在4、5月份出现超预期下降。

二、行业分析

1、行业政策

“十二五“生物技术发展规划包括生物医药、生物农业、生物制造、生物能源等5个方面,其中生物医药是”研发一批重大生物产品“任务的第一要点。科技部将通过科技重大专项、973计划、863计划、科技支撑计划等进行落实。“重大新药创制”专项“十二五”期间,中央将下拨100亿元的专项资金以及300亿元配套资金,力争自主创制30个创新药物,完成200个左右药物大品种的改造和技术再创新,同时基本建成国际一流的药物创新体系,培育一批企业新药孵化基地、产学研联盟和高新技术园区,重点突破20-30项新药研发及产业化关键技术。

2、行业表现

截止到20##年6月1日,医药生物整体市盈率处在29.72倍,相对于全部A股的溢价比例为2.24倍,与上周相比有所上升。所有子板块均有较多的上涨,化学制剂和化学原料药两个子板块上涨最为显着。短期来看,大盘在希腊债务危机和美国就业低迷等因素影响下,震荡调整的概率较大。考虑到医药板块受益于抗生素原料药价格有触底回升等预期,预计行业走强于大盘概率较大,建议关注低估值蓝筹和业绩持续向好成长企业的投资价值。

三、个股分析

1、公司简介

江苏恒瑞医药股份有限公司始建于1970年,20##年在上海证券交易所上市,股票代码600276,是国内最大的抗肿瘤药和手术用药的研究和生产基地,目前是国内最具创新能力的大型制药企业之一。20##年被国家科技部评定为“中国抗肿瘤药物技术创新产学研联盟”的牵头单位;20##年在医药上市企业最具竞争力评选中,公司名列第一;同年,公司以第一名身份入选中国医药工业信息中心发布的“国内最佳研发产品线”。20##年公司实现销售收入37.5亿元,利税15亿元,各项经济指标均比去年同期有大幅增长。

恒瑞医药致力于在抗肿瘤药、手术用药、内分泌治疗药、心血管药及抗感染药等领域的创新发展,并逐步形成品牌优势,其中抗肿瘤药销售已连续7年在国内排名第一,市场份额达12%以上,手术用药销售也名列行业前茅。公司年生产能力达到片剂15亿片,针剂1亿支,软袋大输液1000万袋,口服液1000万瓶,胶囊1亿粒,软膏1000万支。公司所有剂型均已通过了国家GMP认证。另有4个原料药通过美国FDA认证。美国FDA官员已于20##年7月到公司进行了制剂的认证检查,其中注射剂的认证是我国首次接受FDA认证,为打造恒瑞医药国际性品牌凝聚辉煌。

几年来,公司先后承担了4项国家863计划重大科技专项项目、9个项目列入国家“重大新药创制”专项,12项国家火炬计划项目,7项国家星火计划项目,23项国家级重点新产品项目及数十项省级科技攻关项目,公司共申请了近180项发明专利,其中60项全球专利(PCT专利),有1个创新药艾瑞昔布已获批上市,另有8个创新药处于不同的临床阶段,多个创新药正申请临床,恒瑞医药正努力实现在重点领域的创新和国际水平接轨。

为了在激烈的市场竞争中取得主动权,公司建立并完善了遍及全国的销售网络系统,拥有一支3000多人的销售队伍。拥有十几个年销售额过亿元以及5亿元以上的品牌产品。公司还积极拓展美国、欧洲、印度、南美等国家和地区的市场,扩大出口渠道。

2、发展前景

①、国内首次通过FDA注射剂认证,为产业升级提升信心。

②、伊力替康全球仿制药市场处于高速成长期。

③、制剂出口将成为长期发展重点之一。

④、通过认正由助于“优质优价”获得找遍定价优势。

⑤、新产能明年投放有望提高明后年发展速度。公司近年来大力投资的恒瑞.豪森

⑥、FDA认证有助于获得更多奖励和补助。

3、恒瑞医药财务分析

①盈利能力

净资产收益率:

在20##年全年该行业平均值为11.21%,而恒瑞医药达到了20.75%远远大于此值,且最近四年公司该指标均大于此值,反映了公司盈利能力较强。

总资产利润率:

与同行业相比恒瑞公司的总资产利润率也一直处在一个很高的水平,也说明了公司的盈利能力比较高。

销售净利率:

该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平,从数据中可以看到恒瑞的销售净利率一直处于20%以上,同样说明了恒瑞医药是一个盈利能力很好的企业。

②成长能力

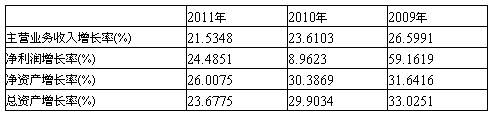

总资产增长率:

又名总资产扩张率,是企业本年总资产增长额同年初资产总额的比率,反映企业本期资产规模的增长情况。从表中数据可以看出恒瑞集团的总资产平均每年以26%的速度快的增长,可见其发展速度之快。

净资产增长率:

该指标是指企业本期净资产总额与上期净资产总额的比率。净资产增长率反映了企业资本规模的扩张速度,是衡量企业总量规模变动和成长状况的重要指标。该指标的快速增长更能反映企业自有资本的增长速度。

③现金流量

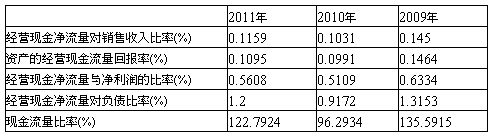

现金流量比率:

该比率用于衡量企业经营活动所产生的现金流量可以抵偿流动负债的程度。比率越高,说明企业的财务弹性越好。恒瑞医药的现金流量比率很高说明了该公司财务弹性很好,资金使用自由度比较大。

资产的经营现金流量回报率:

该指标用来反映公司的收现能力,可是恒瑞公司的该指标比较小,说明恒瑞公司的收现能力存在一点问题。

④偿债能力

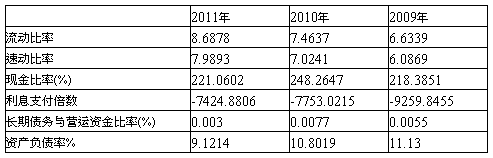

流动比率:

该指标是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,恒瑞的流动比率应该说是一样很高的值了,说明该企业的偿债能力很好。

速动比率:

该指标是指速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。该指标更加说明该企业偿债能力比较好。

资产负债率:

该指标最近一期行业平均值为61.76%,而公司最近一期资产负债比率仅为12.27%,且最近四年该指标均远远小于行业平均值,放映了公司负债较少,偿债压力小。

现金比率:

该指标通过计算公司现金以及现金等价资产总量与当前流动负债的比率,来衡量公司资产的流动性。恒瑞的现金比率很高说明了公司的现金流动性很好。

此外长期债务与营运资金比率很低也说明了该公司没有什么长期债务,也说明了公司的债务压力比较下,偿债能力强。

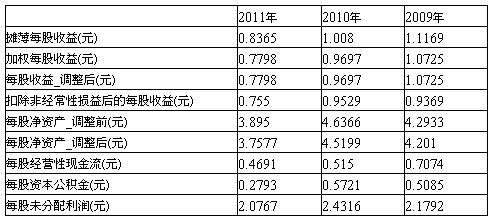

⑤每股指标

四、估值定价(市盈率)

1、历史市盈率

2、估值定价

根据公司近年来的经营情况,与可比公司的估值及公司历史P/E,P/B值的走势,对公司20##年业绩作出如下预期

从公司之前的经营以及最近的政策和市场我们可以预计20##年公司将再次迎来业绩高速增长,根据公司经营情况,我们预测20##年EPS是1.30元,根据医药行业的平均市盈率以及恒瑞医药的近几年的市盈率我们预测恒瑞医药的市盈率为31,因此恒瑞2013的股票的合理价格应为40.3元。