20xx年财务决算报表编制说明及财务分析

一、 基本情况

xx医院是省卫生厅直属的规模最大的省级综合性医院,是国家卫生部首批命名的“三级甲等”医院和全国“百佳医院”、“全国百姓放心示范医院”,迄今已有百年历史。20xx年我院在省委省政府、省卫生厅的正确领导下,大力弘扬“xxxx”的医院精神,秉承“xxxx”的服务理念,以科学发展为主题,以加快“六大建设”、“三大创新”为核心,以落实三级医院监管“十大指标”为抓手,理思路,调结构,抓整改,建机制,真抓实干,开拓创新,求真务实,创新思路,重点突出,统筹兼顾,各项工作都取得了新成绩,开创了医院发展的新局面。

目前我院拥有国家临床重点专科x个,xx省临床重点学科x个、重点培育学科x个。先后荣获“xxxx集体”、“xxxx医院”、“xx先进单位”、“全国文明单位”等荣誉称号,连续第四年荣获全省急救技术大比武团体冠军,是省政府批准建立“xxxx研发基地”。

20xx年我院编制人数xx人,年末职工人数xx人。我院拥有高级职称者xx余人,医学博士、硕士近xx人,享受政府特殊津贴专家和省管优秀专家xx余人,形成了雄厚的技术力量。

20xx年我院编制床位xx张,年末实际开放床位xx张,病床使用率122.69%,病床周转次数37.63次。年出院人数109693人,门急诊人次总计1832994人次。

20xx年末我院固定资产总值8.2亿,其中专业设备4.8亿元。我院拥有一套完整的医疗、教学、科研、预防、保健、康复和急救体系,专科分类齐全,设临床、医技科室50余个,并拥有多层螺旋CT、核磁共振等一大批高精尖诊疗设备。现代化的门诊楼和病房楼,为患者创造了一流的治疗休养环境。

二、 财务收入情况分析

20xx年我院总收入239258万元,较上年189951万元增加49307万元,增长幅度25.96%。20xx年无论在规模上还是在增长速度上,都创下了总收入历史新高。20xx年医院总收入包括财政补助收入、上级补助收入、医疗收入、药品收入、其他收入。

(一) 财政补助收入

20xx年财政补助收入17160万元,较上年同期增加8074万元,增幅88.86%。财政补助收入占总收入比重为7.17%,较上年同期增加2.4%。

(二) 上级补助收入

20xx年上级补助收入96万元,较上年同期增加72万元,增幅304.43%。上级补助收入占总收入比重为0.04%,较上年同期增加0.04%。

(三) 医疗收入

20xx年我院医疗收入为129747万元,较上年同期99281万元增加30466万元,增幅30.69%。医疗收入占总收入比重为

54.23%,较上年同期增加1.96%。

(四)药品收入

20xx年我院药品收入89977万元,较上年同期80054万元,增加9923万元,增幅12.39%。药品收入占总收入比重为37.61%,较上年同期42.14%减少4.54%。药品收入占医药收入比重为40.95%,较上年同期降低3.32%。

20xx年医院采取多种措施,努力降低药品收入占医药收入比例,全年实现药品比例为40.95%,圆满完成省卫生厅制定的“药品比例不高于41%”的目标任务。

(五) 其他收入

20xx年我院其他收入实现2278万元,较上年同期1506万元增加772万元,增幅51.26%。占总收入的比重为0.95%,较上年同期增加0.16%。

三、 财务支出情况分析

20xx年我院总支出196751万元,较上年同期157263万元增加39488万元,增幅25.11%,低于总收入的增幅。其中:

医疗支出107821万元,较上年同期82915万元增加24906万元,增幅30.04%。占总支出比重为54.80%,较上年同期上升2.08%。 药品支出83551万元,较上年同期72560万元增加10991万元,增幅15.15%。占总支出比重为42.47%,较上年同期减少3.67%。 财政专项支出4855万元,较上年同期1407万元增加3448万

元,增幅245%。

占总支出比重为2.47%,较上年同期增加1.58%。

其他支出525万元,较上年同期383万元增加142万元,增幅37.12%。占总支出比重为0.26%,较上年同期0.24%上升0.03%。

四、 结余分析

20xx年度我院收支结余为42507万元,其中财政专项结余为7050万元,业务收支结余为35457万元。业务收支结余较上年同期增加7421万元,增幅26.47%。

五、 资产负债情况分析

(一)、资产

20xx年末我院资产总额达到318907万元,较年初248250万元增加70657万元,增长28.27%,平均月增资产5888万元。其中:

流动资产145758万元,较年初101531万元增加44227万元,增长43.56%;

固定资产81835万元,较年初74751万元增加7084万元,增幅9.48%。

(二)负债

20xx年末我院负债总额为104974万元,较年初84065万元增加20909万元,增幅24.87%。其中:

短期借款1000万元,应付账款52484万元,预收医疗款12250万元,其他应付款39394万元,应缴超收款-152万元(应返还未

返还的以前年度上缴的药品结余)。

(三)净资产

20xx年末净资产总额为213932万元,较年初164185万元增加49747万元,

增幅30.30%。其中:事业基金49358万元,固定基金81835万元,专用基金70639万元,财政专项补助结余12100万元。

(四)指标分析

1、 偿债能力分析

20xx年末我院资产负债率为32.92%,较年初33.86%降低0.94%。20xx年末流动比率138.85%,较年初120.78%增加18.07%。

2、 药品比例

20xx年我院药品收入占医药收入的比重为40.95%,较上年同期44.64%下降3.69%。

2012

第二篇:财务基本报表编制说明

基本财务报表编制说明

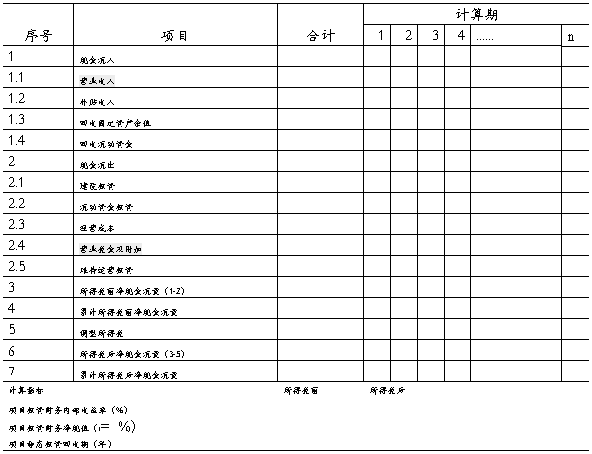

一、项目投资现金流量表

项目投资现金流量表 单位:万元

(1)“营业收入”和“营业税金及附加”。其数据来源于“营业收入、营业税金及附加和增值税估算表”

(2)“回收固定资产余值”。一般发生在项目计算期的最后一年。回收固定资产余值=固定资产投资原值-固定资产总折旧额。其数据来源于“固定资产折旧估算表”中最后一年的“固定资产净值”。

(3)“回收流动资金”。项目结束后,企业将收回周转使用的流动资金。项目分析中,在项目计算其最后一年,一般按全额收回投入的流动资金,其数据来源于“流动资金估算表”中“流动资金本年增加额”项的历年数值之和。

(4)“建设投资”。其每年的数据来源于“项目总投资使用计划与资金筹措表”。

(5)“流动资金投资”。是指流动资金每年的增加额,而不是指每年的流动资金占用总额。由于项目投产后,随着生产负荷的增加,流动资金逐步注入。当项目达产后,生产负荷不变,流动资金需求不再增加,全部投入流动资金一直占用周转。其数据来源于“流动资金估算表”中“流动资金本年增加额”项。

(6)“经营成本”。其数据源于“总成本费用估算表”中的“经营成本”项。

(7)“维持运营投资”。某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营,例如设备更新投资、油田的开发、草场的改良投入等。这些费用均应按照可能发生的时间和金额,作为维持运营投资,列入现金流量表作为现金流出。

(8)“调整所得税”。由于项目投资现金流量表考查的是项目总投资的效益状况,不考虑融资的影响,而“利润与利润分配表”中所计算的项目所得税,是在项目总收入中减去成本费用所得到的税前利润基础上计算的,因总成本费用包含了利息支出,因此,“利润与利润分配表”中所计算的项目所得税包含了不同融资方案带来的影响,不能直接作为项目投资现金流量表中的所得税流出,必须加以调整。调整所得税=项目息税前利润*所得税率。

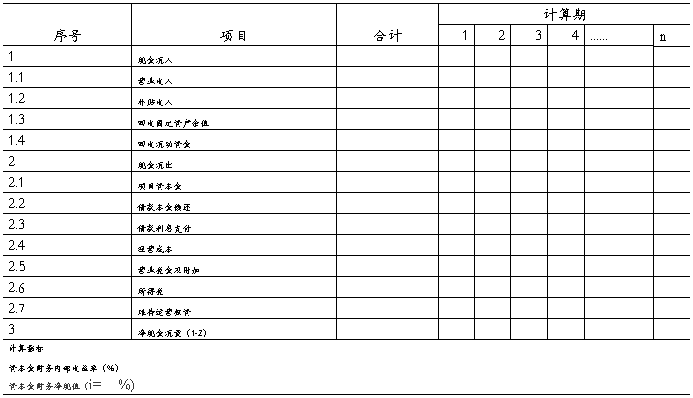

二、项目资本金现金流量表

项目资本金现金流量表 单位:万元

(1)“现金流入”。各项数据与“项目投资现金流量表”中相同。

(2)“项目资本金”。

(3)“借款本金偿还”。其中的长期借款本金偿还数据来源于“借款还本付息计划表”中的“当期还本付息”中的“还本”项;流动资金本金偿还数据则来源于“项目总投资计划与资金筹措表”中的“流动资金借款”项。需要注意的是,在项目分析中,一般假设流动资金的借款每年周转使用,项目终止时归还。因此,流动资金借款本金偿还发生在项目计算期最后一年,其数值等于流动资金的总借款额。

(4)“借款利息支付”。包括“长期借款利息(支付)”和“流动资金借款利息(支付)”两个子项。前者数据来源于“借款还本付息计划表”中的“当期还本付息”中的“付息”项;后者的数据则要进行计算,其年利息=年流动资金借款占用额*流动资金借款年利率。

(5)“所得税。数据来源于“利润与利润分配表”中的“所得税”项。

(6)“经营成本”、“维持运营投资”和“营业税金及附加”数据与“项目投资现金流量表”中相同。

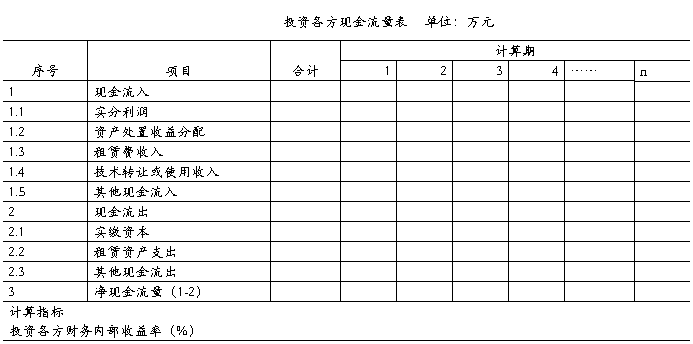

三、投资各方现金流量表

(1)“现金流入”。是指出资方因该项目的实施将实际获得的各种收入;“现金流出”是指出资方因该项目的实施将实际投入的各种支出。

(2)“实分利润”是指投资者由项目获得的利润。

(3)“资产处置收益分配”。是指对有明确的合资期限或合营期限的项目,在期满对资产余值按股份比例或约定比例的分配。

(4)“租赁费收入”和“租赁资产支出”。是指出资方将自己的资产租赁给项目使用所获得的收入,此时应将资产价值作为现金流出,列为“租赁资产支出”项。

(5)“技术转让或使用收入”。是指出资方将自己的专利或专有技术转让或允许该项目使用所获得的收入。

(6)表中科目应根据项目具体情况调整。

四、利润与利润分配表

(1)“营业收入”、“营业税金及附加”、“补贴收入”数据来源于“营业收入、营业税金及附加和增值税估算表”。

(2)“总成本费用”数据来源于“总成本费用估算表”。

(3)“提取法定盈余公积金”。内资企业按净利润计提;外资项目则包括储备基金、职工奖(4)第14-16项根据企业性质和具体情况选择填列。

五、财务计划现金流量表

(1)本表中的数据均可从财务分析辅助报表和其他财务分析表中获得。

(2)对于新设法人项目(新建项目),本表投资活动的现金流入为零(不考虑残值回收和流动资产回收)

(3)“累计盈余资金”系“净现金流量”的逐年累计额。

(4)“偿还债务本金”。只针对长期借款,流动资金借款一直占用。

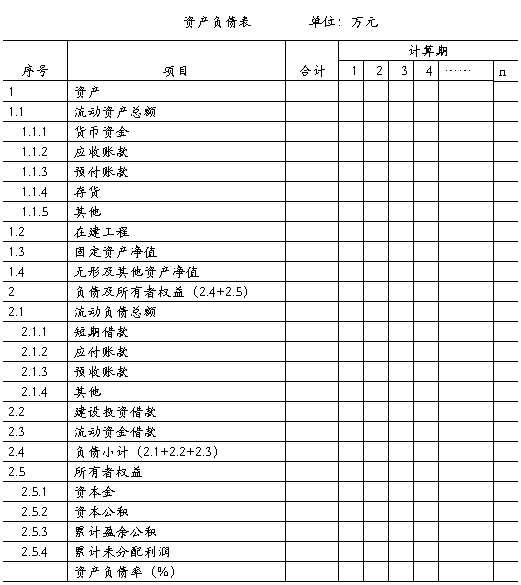

六、资产负债表

(1)“货币资金”。包括“现金”和“累计盈余资金”两部分。前者来源于“流动资金估算表”,后者来源于“财务计划现金流量表”。

(2)“应收账款”、“预付账款”、“存货”。其数据来源于“流动资金估算表”。

(3)“在建工程”。即历年的固定资产投资总额,包括建设投资和建设其利息。数据来源于“项目总投资计划与资金筹措表”。

(4)“固定资产净值”和“无形及其他资产净值”数据分别来源于“固定资产折旧费估算表”和“无形资产和其他资产摊销估算表”。

(5)“流动负债总额”。个子项(“短期借款”、“应付账款”、“预收账款”等)数据分别来源于“流动资金估算表”

(6)“建设投资借款”。数据来源于“借款还本付息计划表”或“项目总投资计划与资金筹措表”。

(7)“流动资金借款”。数据来源于“项目总投资计划与资金筹措表”。

(8)“资本金”和“资本公积”。数据来源于“项目总投资计划与资金筹措表”。

(9)“累计盈余公积”和“累计未分配利润”。数据来源于“利润与利润分配表”。

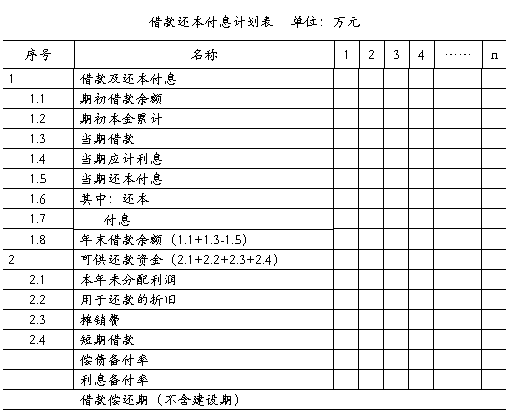

七、借款还本付息计划表

(1)应根据不同的借款来源分别列示。

(2)不同借款渠道的“当期借款”及“当期还本付息”数据根据项目方案设定的筹资及还款计划确定。若按“气球法”计算,“付息”=“当期应计利息”,“还本”=“可供还款资金”-“付息”。

(3)次年的“期初借款余额”=上期“年末借款余额”

(4)“本年未分配利润”。数据来源于“利润与利润分配表”。

(5)“用于还款的折旧”、“摊销费”。数据来源于“固定资产折旧费估算表”和“无形资产和其他资产摊销估算表”。

(6)“短期借款”。数据来源于“财务计划现金流量表”。

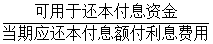

(7)偿债备付率=

(8)利息备付率=