TCL集团(000100)财务分析报告

一、 TCL集团简介

1.公司基本信息

TCL集团股份有限公司创立于1981年,是目前中国最大的、全球性规模经营的消费类日用电子器具制造企业集团之一。目前,TCL已形成多媒体、通讯、家电和部品四大产业集团,以及房地产及投资业务群,物流及服务业务群。

在过去二十多年中,TCL借中国改革开放的东风,秉承敬业奉献、锐意创新的企业精神,从无到有,从小到大,迅速发展成为中国电子信息产业中的佼佼者。1999年,公司开始了国际化经营的探索,在新兴市场开拓推广自主品牌,在欧美市场并购成熟品牌,成为中国民族企业国际化进程中的领头羊。

20##年TCL全球营业收入518.7亿元人民币,5万多名员工遍布亚洲、美洲、欧洲、大洋洲等多个国家和地区。在全球40多个国家和地区设有销售机构,销售旗下TCL、Thomson等品牌彩电及TCL、Alcatel品牌手机。20##年TCL在全球各地销售746万台液晶电视机,3622万部手机。20##年更是达到了608亿的营业收入。

20##年TCL品牌价值达501.18亿元人民币,继续蝉联中国彩电业第一品牌。

2.公司主营业务介绍:A 家电产业 B 通信产业 C 信息产业 D 电工产业 E 配套产业

3.公司所处行业分析

从行业结构上看,全球家电行业主要呈现以下几个特点:首先,家电行业是一个高度竞争的行业,家电厂商一般追求规模经济,努力通过扩大规模降低生产成本;其次,家电行业是一个高资本投入的行业,由于投入高,白色家电行业的新进入者减少;再次,随着全球经济一体化进程的加快,家电行业的竞争逐步打破国与国之间的界限,大型家电厂商在全球范围内进行生产以及市场的战略部署,家电企业之间的竞争已由过去的国内企业之间的竞争演变为跨国集团之间的较量;最后,国际范围内家电行业的资产重组步伐日益加快。

二.会计报表分析

(一)资产负债表分析

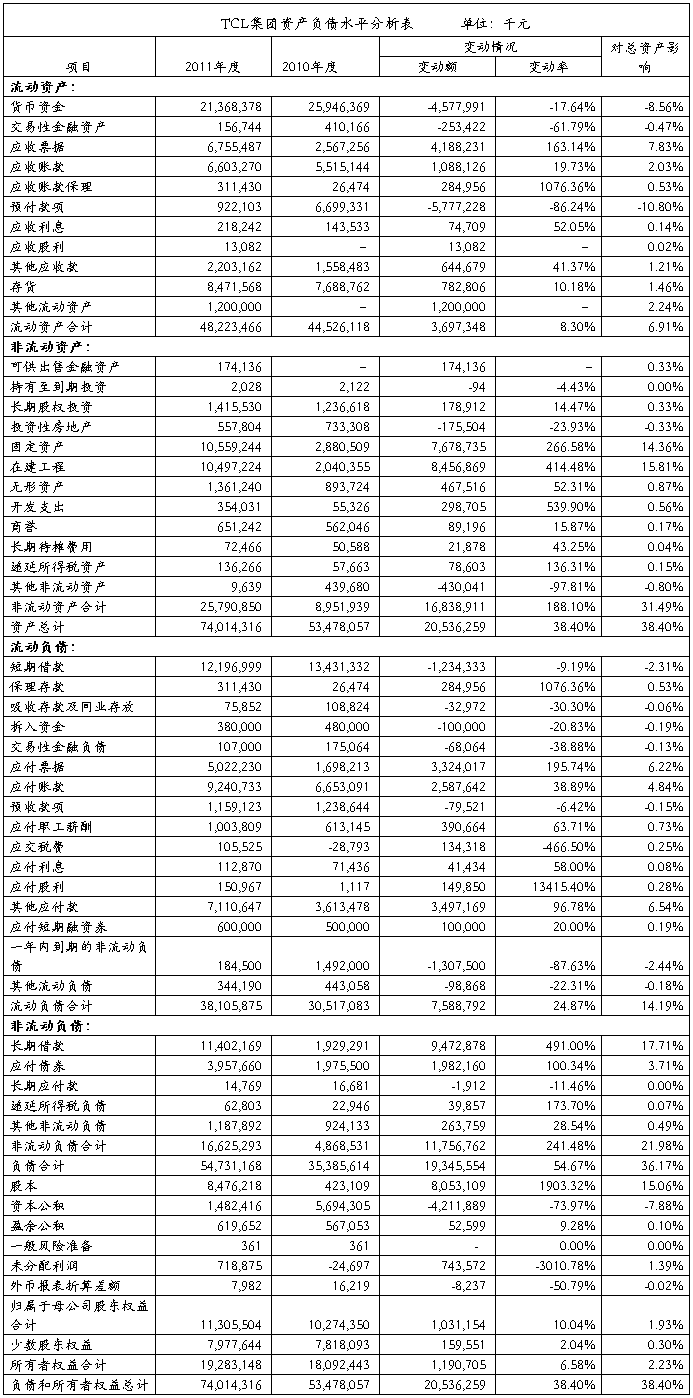

1、资产负债表水平分析

1)从投资或资产角度进行分析评价

TCL集团总资产本期增加了20536259千元,增长幅度为38.40%,说明TCL集团本年

资产规模有较大幅度的增长。进一步分析可以发现:

①流动资产本期增加了3697348千元,增长幅度为8.30%,使总资产规模增长了6.91%.非流动资产本期增长了16838911千元,增长幅度为188.10%,使总资产规模增长了31.49%。两者合计是总资产20536259千元,增长幅度为38.40%。

②本期总资产的增长主要体现的非流动资产的增长上。如果仅从这一变化来看,该公司资产的流动性有所减弱。尽管非流动资产各项目都有不同程度的增减变动,但其怎么增长主要体现在以下两方面:一是固定资产的增长。固定资产本期增加了7678735千元,增长幅度为266.58%,使总资产增长14.36%。二是再建工程的增长。在建工程本期增加了8456869千元,增长幅度为414.48%,是总资产增长15.81%。从这方面可看该公司的生产能力的到了较大的提高。

③流动资产的变动主要体现在以下三方面:一是货币资金减少了4577991千元,减少幅度为17.64%,使总资产减少了8.56%。二是应收票据增加了4188231千元,增长幅度为163.14%,使总资产增长了7.83%。三是预付款项减少了5777228千元,减少幅度为86.24%,使总资产减少了10.80%。

2)从筹资或权益角度进行分析评价

TCL集团权益总额较上年同期增加了20536259千元,增长幅度为38.40%,说明TCL集团权益总额有较大幅度的增长。进一步分析可以发现:

①负债本期增加1934554千元,增长幅度为54.67%,使权益总额增长了36.17%,股东权益本期增加了1190705千元,增长幅度为6.58%,使权益总额增长了2.23%,两者合计使权益总额增加了20536259千元,增长幅度为38.40%。

②本期权益总额主要体现在负债的增长上,流动负债和非流动负债增长都是其重要原因。流动负债本期增加了7588792千元,增长幅度为24.87%,使权益总额增长了14.19%。非流动负债本期增加了11756762千元,增长幅度为241。48%,使权益总额增长了21.98%。这种变变动可能导致公司偿债风险的加大及财务风险的增加。其主要表现为应付票据、应付账款、其他应付款等各种应付款项和长期贷款的增加。这是企业大量举债扩大投资的体现。

③股东权益本期增加了1190705千元,增长幅度为6.58%,使权益总额增长了2.23%,主要体现在归属于母公司股东权益上,但总体上对权益总额的影响较小。

综上可以判断产业TCL集团属于负债变动型。

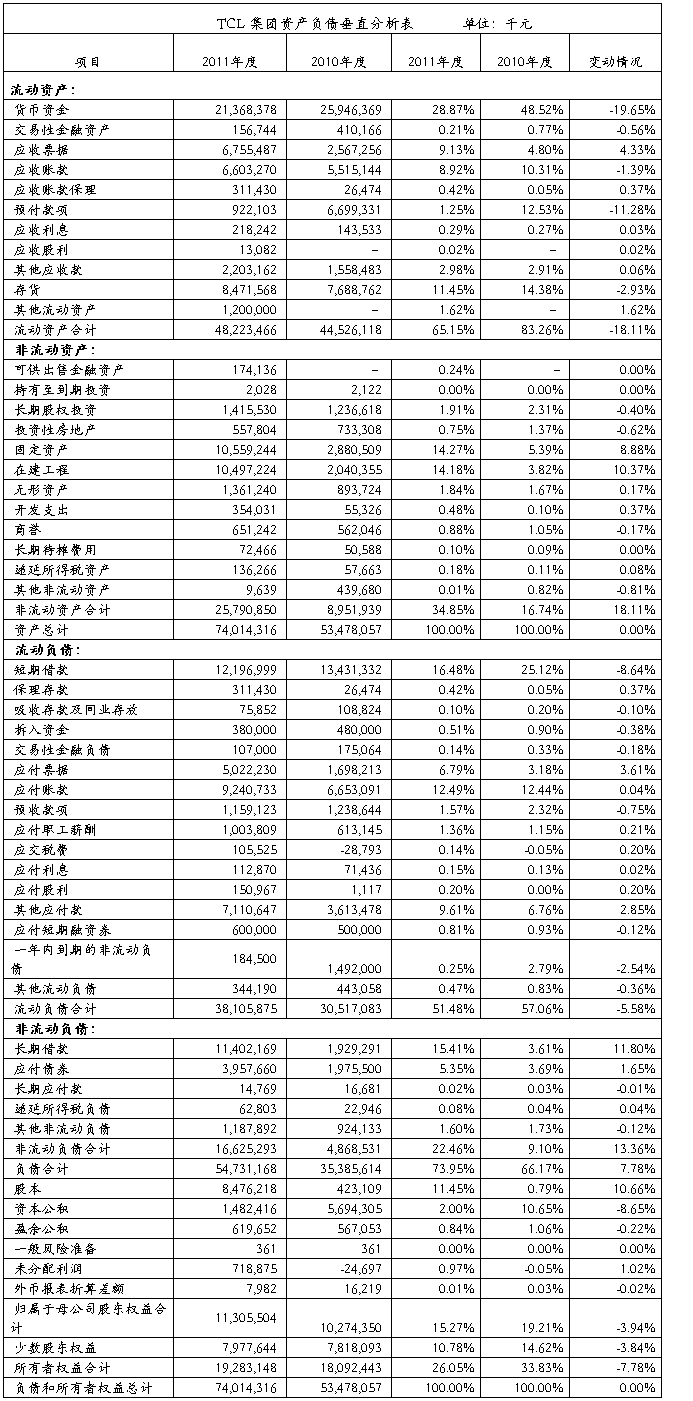

2、资产负债表垂直分析

1)资产结构分析评价

①从静态方面分析。就一般意义而言,企业流动资产变现能力强,其资产风险较小,非流动资产变现能力较差,其资产风险骄较大。所以,流动资产比重较大时,企业资产的流动性较强而风险小,非流动资产比重较高时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。该公司本期流动资产比重65.25%,可以看出该公司资产风险一般。

②从动态方面分析。本期该公司流动资产比重较上期的83.26%下降了18.11%,着主要由货币资金和预付款项的大量减少引起,说明了该公司资产风险有了一定的升高。

2)资本结构分析评价

①从静态方面看,该公司股东权益比重为26.05%,资产负债率为73.95%,具有较高的财务风险。

②从动态方面看,该公司股东权益比重下降了7.78%,资产负债率由上期的66.17%增加了7.78%,幅度不是很大,说明该公司资本结构还是比较稳定的,财务实力略有下降。

3)根据TCL集团的资产负债表可以发现,该公司本期流动资产比重为65.15%,流动负债比重为51.48%,属于稳健型结构。

(二)利润表分析

1、利润表水平分析

1)净利润表分析

净利润是指企业最终取得的财务成果,或可供企业所有者分配或者使用的财务成果。TCL集团20##年实现净利润1671051千元,比上年增加1198647增长率为164.32%,增长幅度较高。从水平分析表看,公司净利润增长主要是利润总额比上年增长1269916千元引起的;由于所得税费用比上年增长了71268千元,两者相抵,导致净利润增长了1269916千元。

2)利润总额分析

利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支情况。TCL集团利润总额总额增长1198647千元,关键原因是公司营业利润增长引起的,公司营业利润较去年的-157533千元增长了1377813千元,有了极大程度的提高。

3)营业利润分析

营业利润反映了企业自身生产经营业务的财务成果。TCL集团营业利润增加主要是营业收入增加比营业成本更多所致。营业总收入比上年增加了8964256千元,增长率为17.28%,而营业总成本比上年增加了7725959千元,增长率为14.89%,少于营业收入的增加。

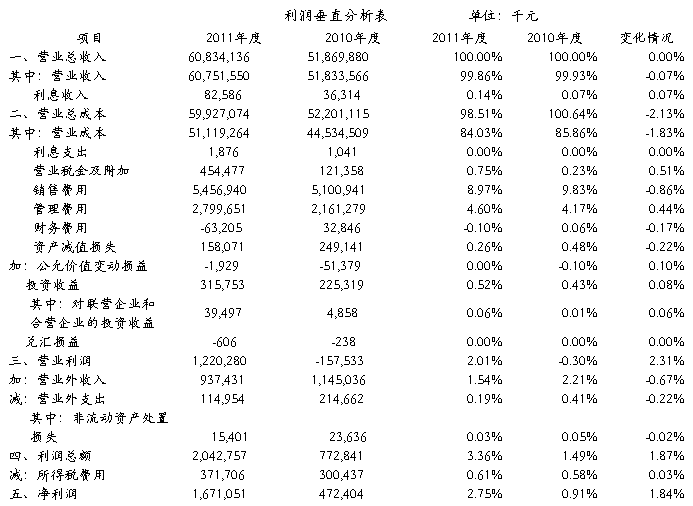

2、利润表垂直分析

分析评价:

1.从上表可以看出TCL集团本年度各项财务成果的构成情况,其中营业利润占营业收入的比重为2.01%,比上年度的-0.30%上升了2.31%;本年度净利润的构成为2.75%,比上年的0.91%增长了1.84%,从利润的构成情况上看,TCL集团盈利能力比上年有较大提高。经过个数据对比可以发现,利润总额增长的主要原因,在于营业成本和销售费用的比重下降,另外其他利润要素也给利润结构的变化带来一定的影响力。

三、财务效率分析

(一) 企业偿债能力分析

1、 短期偿债能力分析

1)流动比率分析:流动比率反映了企业资产中比较容易变现的流动资产对流动负债的保障情况。TCL集团20##、20##年的流动比率分别为1.459、1.266。均未达到2:1以上,且20##年较20##年流动比率减幅明显,和行业平均比较也是低于行业平均水平说明企业短期偿债能力较弱。

2)速动比率分析:通过把存货从流动负债中取出来评价短期偿债能力。企业该指标与流动比率指标大致相似说明企业的短期偿债能力的强弱。 企业该指标保持在1为好,过大过小都有负面的影响。TCL集团20##、20##年的速动比率分别为1.207、1.043,均高于1.02的行业平均值,但是20##年较20##年有下降,保持在1左右,比较合理。

3)现金比率分析;指现金类资产对流动负债的比率。TCL集团20##、20##年现金比率分别为0.850、0.561,均高于于0.535的行业平均值。现金比率越高,表示企业可立即用于支付债务的现金类资产越多,但企业没有必要保存太多的现金类资产,这一比率太高则表明企业通过负债方式筹集的流动资产没有得到充分的利用。

2、 长期偿债能力分析

综合分析以上数据可以得出:TCL集团20##年的资产负债率虽然有所上升,但由于其营业利润的增加使其利息保障倍数也同样上升,说明其支付利息的能力是有所提高的,可以得出TCL集团长期偿债能力还是能够得到保障的。

根据相关统计数据可以得出:TCL集团20##年的综合偿债能力在13个同行业中排名第9,位于较低的水平。

(二) 企业盈利能力分析

由上表可以发现TCL集团20##年的多项盈利能力指标较20##年都有了较大幅度的提高,且突破了行业平均值,有了非常明显的差额。特别是净资产收益率由20##年的3.34%提高为20##年的10.03%,这与企业的净利润的大量增长分不开的,这反映了TCL集团在20##年的经营活动中取得了较好的绩效。但是在高的净利润增长下,企业的每股收益虽有了较大幅度的增长,但仍低于行业平均值。

根据相关统计数据可以得出:TCL集团20##年的盈利能力在13个同行业中排名第6,位于中等水平。

公司的盈利能力的补充:

1. 在四大产业中,多媒体电子产业实现销售收入272.52亿元,占45.84%,移动通讯产业实现销售收入88.13亿元,占14.83%,家电产业实现销售收入65.03亿元,占10.94%,华星光电在20##年10月开始进入量产,实现销售收入1.31亿元,占0.22%。此外,六大业务群中的翰林汇实现销售收入122.93亿元,占20.68%。

2..按区域划分,国内实现销售收入371.29亿元,占62.46%,海外实现销售收入223.19亿元,占37.54%。

3.值得一提的是,20##年是TCL集团多媒体业务全面实现战略突破的一年。通过资源整合降低成本的同时,TCL多媒体LCD电视机及AV产品销量稳定增长,LCD电视机销量达1086万,同比上升45.5%,远超行业水平,成为首家LCD电视销量突破1千万台的中国企业。多媒体产业实现净利润3.87亿元,实现扭亏为盈。

(三)企业营运能力分析

1、 总资产周转率和流动资产周转率分析:20##年的总资产周转率较20##年有了下降,主要是由于固定资产和流动资产周转率下降的影响,企业经营活动取得成果主要是靠流动资产的形态,流动资产周转率下降,表明流动资产可供运用的机会变少,使用效率下降,营运能力下降且低于同行业的水平。

2、 应收账款周转率分析:TCL20##年应收账款周转率比20##年增加了0.54,反映了TCL企业应收账款变现速度加快,体现了企业应收账款的管理效率与水品的增加。

3、 存货周转率分析:20##年,企业平均存货周转率比20##年增加了0.11。总体上看TCL企业存货管理水平上升,销售能力变强。

根据相关统计数据可以得出:TCL集团20##年的营运能力在13个同行业中排名第5,位于中等偏上水平。

(三) 企业发展能力分析

由上表可以发现TCL集团20##年的主营业务、固定资产、每股收益、净利润的增长率比20##年都有了不同程度的提高,但总资产的增长率却下降了40%,着并非是一个不好的现象,因为企业资产扩张过快会导致一系列问题的出现,但20##年的38.40%与行业平均相比还是较为接近的,在可接受的范围内。除主营业务的增长率外,TCL集团的其他发展能力指标有了很大程度的提高,由原来的负增长提高到了一个较高的增长水平,发展状况较为良好。

根据相关统计数据可以得出:TCL集团20##年的发展能力在13个同行业中排名第4,位于较高的水平。

四、财务综合分析

以上的分析都是从TCL集团的各个财务指标就经营活动的某一方面进行的分析,这种分析不足以全面评价企业的总体财务状况和财务成果,为弥补之一不足,有必要在财务能力单项分析的基础上,将有关指标按其内在联系结合起来进行综合分析。

下面运用杜邦财务分析这一综合分析方法,将企业各项财务指标有机结合,并最终通过净资产收益率这一核心指标来综合反映企业的财务能力。具体分析过程见下表:

五.非财务能力分析

企 业 愿 景:成为受人尊敬和最具创新能力的全球领先企业

企 业 使 命:为顾客创造价值为员工创造机会 为股东创造效益 为社会

承担责任

企 业 精 神:敬业、诚信、团队、创新

企业价值观:诚信尽责公平公正 变革创新 知行合一 整体至上

经 营 策 略:研制最好产品、提供最好服务、创建最好品牌

(一)企业社会责任管理体系和原则

(二)可持续发展性分析

TCL 集团成立近30 年来,始终坚持自主创新,在环境保护方面承担了广泛

的社会责任,重视资源利用与处理、产品节能认证,倡导建立绿色供应链、绿色

生产、绿色回收,打造绿色循环生产,致力于为消费者提供更加绿色节能的新产

品。我们一直致力于环境保护与可持续发展的建设:

——通过改善环境保护政策,促进公司的可持续发展;

——通过提升资源利用与处理技术,降低产品的环境负荷;

——通过环境交流活动,推动公司内部环境意识提升;

——通过对可持续发展政策支持,推动循环经济产业发展;

——通过组建TCL 奥博环保公司,建设再生资源回收体系。

在绿色环保方面,TCL绿色制造过程依托能源管理、生产生活过程污染管理、产品生态设计管理与禁用物质管理四个子系统,实现全面的绿色生产管理。TCL以技术型举措为主,保护环境,并结合产业特点推出一系列高竞争力的绿色产品,TCL开发设计的产品始终贯彻低能耗、低排放的创新理念,在液晶电视、绿色空调、第二代节能浴霸产品、太阳能系列产品的环保控制、技术创新、技术改造等方面走在行业前列。另一方面,TCL也基于科学环保观和方法,减少企业发展给环境带来影响,实现绿色运营;规划与实施产业循环经济战略,带动更多同业和公众推进环保事业。

(三)社会公益

从 1996 年至今,TCL 集团及员工向社会共捐赠现金和物资折合人民币

近一亿元人民币,其中教育方面超过3000 万元。TCL 积极参与政府政策,对行业发展提供建议,推动产学研合作并取得

重大成果。

(四)自主创新

2011 年我们的自主创新在项目数和专利数相比上年度的进步明显,累计获得国家、省部级以上奖励120 项,累计承担国家级项目50项、省级项目153 项,累计申请专利3669 项,其中国外专利522 项;累计授权专利1930 项,累计参与制订国际标准6 项、国家标准27 项、行业标准48 项、地方标准14 项。

20##年,我们的自主创新除了数量上的进步,也有质量上的飞跃。TCL 通讯作为85 家企业(集团)技术中心之一入围广东省省级企业技术中心;TCL 集团及旗下的TCL 空调器(中山)有限公司、TCL 通力电子(惠州)有限公司和惠州市升华工业有限公司共4 家公司新获“国家级高新技术企业”认定;经广东省经济贸易委员会确定,TCL 集团荣获“广东省工业设计示范企业”称号;TCL 集团工业研究院用户体验团队的作品《保贝》获2010 年光宝创新奖“最佳创意奖”。这些认定和称号充分显示了TCL 集团自主研发、创新能力等方面的实力。

六.结论与建议

从TCL集团20##年报上相关资料可以发现,公司正在投资进行第8.5代液晶面板项目,由此发生的财务活动是导致其资产负债表结构和相关项目重大调整的主要原因之一。最明显的就是固定资产和在建工程的大量增长,和为筹措建设资金而进行的长期借款。、

重大项目的投资是为了企业的发展和希望未来取得回报,但同时为投资大量举债的同时也导致了企业财务风险的增加,企业管理者要警惕由于财务杠杆而影响到企业的经营。

七.本次财务分析的局限性

1.本次财务数据的分析不一定反应公司的真实情况,比如会计报表中很多项目和数据是估计得出的。

2.本次分析对tcl在同行业中进行比较分析,但是不同企业可能采取不同的会计政策,数据不一定具有可比性。

3.在本次分析中,我们假设tcl的财务报表符合合法性,公允性,一致性的原则。

4.在本次分析中,我们组没有对现金流量表进行分析,但是在对财务比率的分析中,已经大致反映了现金流和偿债状况。

八.资料来源

1.tcl集团财报来源于东方财富网

2.tcl集团同行数据比较来源于东方财富网

3.杜邦分析法来源于教材《财务分析》

4.TCL集团股份有限公司2010 年度社会责任暨可持续发展报告

目录

第一章 TCL集团股份有限公司总体情况介绍………………………2

第一节 公司基本信息………………………………………………2

第二节 公司主营业务介绍…………………………………… 3

第三节 公司所处行业分析……………………………………3

第二章 财务报表分析………………………………………………3

第一节 资产负债表水平分析……………………………………3

第二节 资产负债表垂直分析……………………………………6

第三节 利润表水平分析……………………………………8

第四节 利润表垂直分析……………………………………9

第三章 财务比率分析……………………………………11

第一节 企业偿债能力分析……………………………………11

第二节 企业盈利能力分析………………………………11

第三节 企业营运能力分析……………………………………12

第四节 企业发展能力分析……………………………………13

第四章 综合财务能力分析…………………………………13

第五章 非财务能力分析……………………………………13

第一节 企业社会责任管理体系和原则……………………13

第二节 可持续发展性分析………………………………14

第三节 社会公益……………………………………15

第四节 自主创新……………………………………15

第六章 结论和建议……………………………………15

第七章 本次分析的局限性……………………………………15

第八章 资料来源……………………………………16