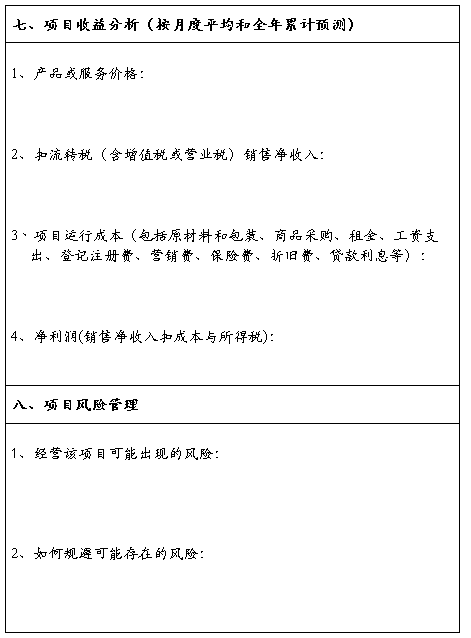

(4)针对小组的贷款业务

为了最大限度的增加贷款客户,我们建议把小组贷款业务作为辅助业务而提出。小组贷款业务即持有贷款证的农户可以组建小组进行小组贷款。若小组成员能按期全部还款,则小组组长可获得额外积分奖励或利息减免奖励,该小组成员中没有贷款证的,则可获得贷款证奖励;若小组成员没能按期全部还款,则小组组长承担担保人责任,负责填补或追还所缺利息。由于组建小组的组长所承担的义务较大,因此我们预测这类业务只会出现在对还款拥有绝对信心的小组上,而且出现的频率不大,具有相当高的可行性,并建议对这类小组采用较低的利率以吸引农户尝试组队。

(5)还款计划

采用分期不定额还款的方式。此方式实际上要求借款人具有某中形式的自有资产,并以该资产产生的收入或现金流入作为贷款的担保。其中采用分期的方式可减轻还款给贷款家庭带来的负担,而且考虑到农业生产具有周期性,分期还款可避免农户资金“前后不继” ;而采用不定额的方式则可缓解农户资金来源不稳定的问题。

采用此机制作还款的原因在于:首先,其具有“早期预警”功能,能提早发现那些具有较大潜在风险的贷款,从而避免所有的信贷风险在期末的时候集中暴露,这可以为小额信贷公司尽量减少损失;其次,其“有效利率”将高于合约上载明得水平,对增加公司有较为显著的效果。再次,目前农村有相当人员外出打工,这部分人将能为农村家庭提供稳定得“现金流”。因此,采用此机制将有利于保持公司的利润,使公司的资金链和农户自身的资金不会轻易的断层。

备注1:由于集团初期资金不足、市场不成熟和对目标市场的不熟悉,我们建议将主要力量集中在小额贷款业务上。集团的广告支出建议围绕小额贷款业务展开,集中力量打破农信社在农村的思维垄断,避免因一开始就大搞多元化经营而导致资金不足,难以为继。

备注2:具体的贷款业务流程在附件二中详述。

五、市场推广计划

(一)目标市场分析

1.市场细分

…… …… 余下全文