村镇银行20xx年第一季

度流动性压力测试报告

根据《村镇银行流动性风险管理实施办法》要求,我行认真组织了本次流动性压力测试工作,测试由资金结算部实施,现将有关情况报告如下:

本次测试以20xx年3月31日数据作为基数,测试20xx年T+1季度压力指标。

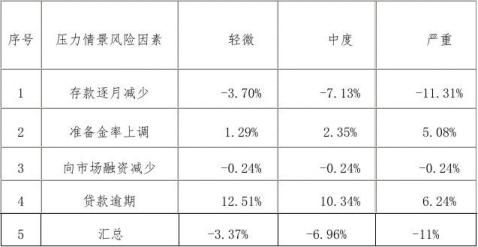

情景压力组合参数设置表

本次测试选用四项风险因素作为测试参数:存款逐月减少、准备金率上调、向市场融资减少、贷款逾期增加,并按照上表中所列压力情景(轻微、中度、严重)参数比例计算90日内支付能力、支付缺口率,从中分析我行流动性风险情况,揭示风险承压能力。求按计划投放以及五个风险因素共同作用这六种环境

一、综合流动性状况分析

1、基期风险指标情况

截至20xx年3月31日,全行各项存款1万元, 较年初增加1万元,增幅18.22%。各项贷款1万元,较年初增加1万元,增长24.72%,存贷比例为87.19%;流动性比例54.11%;超额备付金率为1.82%。各项比例均达到监管要求。

2、压力测试情况

通过三种情景下的三项风险因素参数测试,我行90日内有一定流动性压力。

不同压力条件下支付缺口率

二、测试结果

(一)测试结果

1、流动性期限缺口分析

(1)资产期限结构情况:20xx年3月末本行90日以内到期的资产1万元,占总资产的28.91%,其中90日内到期贷款及存放同业资金较多;次日到期的资产为1元,占总资产的3.53%,其中存放同业款项1元,现金1万元,存放央

行款项1万元; 2至7日到期资产1万元,占总资产的4.40%,主要为同业存放及到期贷款,8至30日到期资产1万元,占总资产的3.77%,主要为到期贷款;31至90日的资产为1万元,占总资产的17.21%主要为到期可收回贷款;91日到1年的资产为1万元,占总资产的37.98%;1年以上的资产为1万元,占总资产的12.93%。

2、负债期限结构情况:20xx年3月末本行次日到期的负债为1万元,占总负债的30.43%,均为活期存款;2至7日到期的负债为1万元; 31至90日到期的负债为1万元,占总负债的14.63%;91日至1年到期的负债为1万元,占总负债的67.38%;1年以上到期的负债为1万元,占总负债的9.07%。

…… …… 余下全文