ПЮГЬ:ГЩБОЛсМЦЪЕбщ

ГЩБОЛсМЦ ЪЕбщБЈИц

ЯЕ ЛсМЦЯЕ

зЈвЕ ЛсМЦбЇ

АрМЖ

аеУћ xxxxxx

бЇКХ 20

жИЕМРЯЪІ

бЇФъбЇЦк 20##-20##-1

20##Фъ12дТ30Ше

ЁЁ ЁЁ грЯТШЋЮФ

ПЮГЬ:ГЩБОЛсМЦЪЕбщ

ГЩБОЛсМЦ ЪЕбщБЈИц

ЯЕ ЛсМЦЯЕ

зЈвЕ ЛсМЦбЇ

АрМЖ

аеУћ xxxxxx

бЇКХ 20

жИЕМРЯЪІ

бЇФъбЇЦк 20##-20##-1

20##Фъ12дТ30Ше

ЁЁ ЁЁ грЯТШЋЮФ

ГЩБОЛсМЦФЃФтЪЕЯАЪЕбщБЈИц

ЫљЪєПЮГЬУћГЦ ГЩБОЛсМЦФЃФтЪЕЯА

ЪЕбщРраЭ злКЯадЪЕбщ

ЪЕ бщ Ше Цк

Ар МЖ

бЇ КХ

ае Ућ

ЁЁ ЁЁ грЯТШЋЮФ

ЪЕ бщ БЈ Иц

ЃЈЙмРэбЇдКЪЪгУЃЉ

ПЮ ГЬ Ућ ГЦ: ГЩБОЛсМЦ

ПЮ ГЬ Дњ Ты: XXXX

бЇдК(жБЪєЯЕ): ЙмРэбЇдК

ФъМЖ/зЈвЕ/Ар: 20XXМЖЛсМЦбЇXАр

бЇ Щњ ае Ућ: XXXX

бЇ КХ: XXXX

ЪЕ бщ ГЩ МЈ:

ШЮ ПЮ НЬ ЪІ: XXXXX

ПЊ ПЮ бЇ дК: XXXXбЇдК

ЪЕбщжааФУћГЦ: ЙмРэаХЯЂЪЕбщжааФ

ЮїЛЊДѓбЇЪЕбщБЈИцЃЈЙмРэбЇдКЪЪгУЃЉ

ПЊПЮбЇдКМАЪЕбщЪвЃКЙмРэбЇдКЛсМЦЪжЙЄФЃФтЪЕбщЪв

ЪЕбщЪБМф ЃК20XXФъ 11дТ

вЛЁЂЪЕбщФПЕФ

ЁЖГЩБОЛсМЦЁЗЪЧвЛУХЪЕМљадКмЧПЕФПЮГЬЃЌашдкРэТлПЮНЬбЇКѓЃЌПЊеЙХфЬзЕФЪЕбщПЮНЬбЇЁЃЪЕбщНЬбЇЪЧЮЊСЫМьбщЫљбЇГЩБОЛсМЦРэТлЁЂЗНЗЈЃЌбЇЯАКЭеЦЮеЛсМЦЛљБОММФмЃЌВЩгУЯргІЪжЖЮЃЌАДееГЩБОЛсМЦЪЕМЪЕФЙЄзївЊЧѓЃЌНјааФЃФтЪЕМЪВйзїЕФНЬбЇЛюЖЏЁЃЭЈЙ§ЪЕбщВйзїЃЌПЩНјвЛВНЙЎЙЬКЭбЇЯАЛсМЦКЫЫуЕФЛљБОРэТлгыЗНЗЈЃЌдкЪЕМљжаНјаазмНсЁЂбаОПгыЬсИпЃЌзіЕНРэТлСЊЯЕЪЕМЪЃЛЭЌЪБЃЌПЩЪьЯЄКЭеЦЮеГЩБОЯюФПЕФЩшжУЃЌСЫНтГЩБОКЫЫуЕФЛљДЁЙЄзїЃЌФме§ШЗЕиЛЎЗжИїжжЗбгУЕиНчЯоЃЌЖЭСЖКЭЬсИпЪЕМЪЙЄзїФмСІЁЃ

ЖўЁЂЪЙгУЙЄОпЁЂВФСЯ

1.гУЦЗЃКИжБЪЁЂМЦЫуЦїЛђЫуХЬЁЂСЗЯАБОЕШЃЛ

2.МЧеЪЦОжЄЁЂЖрРИЪНЁЂЪ§СПН№ЖюЪНеЫвГЕШЃЛ

3.ФГЦѓвЕ20XXФъ10дТГЩБОзЪСЯЁЃ

Ш§ЁЂЪЕбщЙ§ГЬ

1ЁЂИљОнИїЯювЊЫиЗбгУЕФдЪМЦОжЄКЭЦфЫќгаЙизЪСЯЃЌБржЦИїЯюЗбгУЗжХфБэЃЌЗжХфИїжжвЊЫиЗбгУЁЃ

(1)ИљОнИїЯюЛѕБвжЇГіБэЃЈБэ2ЃЉБржЦЦфЫќЗбгУЛузмБэЃЈБэ7ЃЉЃЌВЂЬюаДИЖПюЦОжЄЁЃ

(2)ИљОнБОдТЗЂГіВФСЯЛузмБэЃЈБэ3ЃЉКЭдВФСЯЕФЗжХфБъзМЙщРрБржЦВФСЯЗбгУЗжХфБэЃЈБэ8ЃЉЃЌАбВФСЯдкAЁЂBВњЦЗЃЌЛњаоГЕМфЃЌЛљБОЩњВњГЕМфжЎМфНјааЗжХфЃЌВЂЬюаДВФСЯЗбгУЕФзЊеЫЦОжЄЁЃ

(3)ИљОнИїГЕМфЁЂВПУХКФЕчСПЁЂЕчМлКЭгаЙиЕФЗбгУЗжХфБъзМЃЌНЋШМСЯЖЏСІдкAЁЂBВњЦЗЃЌЛњаоГЕМфЁЂЛљБОЩњВњГЕМфжЎМфНјааЗжХфЃЌБржЦЭтЙКЖЏСІЗжХфБэЃЈБэ9ЃЉЃЌВЂЬюаДЖЏСІЗбгУЕФзЊеЫЦОжЄЁЃ

ЁЁ ЁЁ грЯТШЋЮФ

1ЁЂСЫНтГЩБОКЫЫуЕФЛљБОГЬађЃЛ

2ЁЂЪьСЗдЫгУИїжжГЩБОМЦЫуЗНЗЈЃЛ

3ЁЂЬсИпГЩБОКЫЫуЕФЪЕМЪВйзїФмСІЃЛ

4ЁЂЙЎЙЬЛсМЦбЇЛљБОРэТлжЊЪЖЃЌЮЊвдКѓЕФбЇЯАКЭЙЄзїДђЯТСМКУЕФЛљДЁЁЃ

1ЁЂИљОнВЛЭЌЦѓвЕздЩэЩњВњОгЊзщжЏЕШЬиЩЋКЭВњЦЗЬиеїбЁдёГЩБОЙщМЏгыЗжХфЗНЗЈЃЛ

2ЁЂГЩБОЕФЙщМЏгыЗжХфЃЛ

2ЁЂИїжжГЩБО(ЦЗжжЗЈЁЂЗжХњЗЈЁЂЗжРрЗЈ)МЦЫуЗНЗЈЕФЪЙгУЃЛ

3ЁЂБржЦГЩБОБЈБэЃЌНјааГЩБОЗжЮіЁЃ

дкГЩБОЛсМЦЪЕбщжаЃЌЩњВњГЩБОЕФЙщМЏгыЗжХфЪЧжааФЛЗНкЃЌГЩБОЙщМЏгыЗжХфЙ§ГЬЪЕМЪЩЯОЭЪЧГЩБОМЦЫуЙ§ГЬЁЃдкБОДЮЪЕбщжаЃЌЮвАДееГЩБОКЫЫуЕФЛљБОГЬађЃЌЖдВФСЯЗбгУЁЂжАЙЄаНГъЁЂЁЂЦфЫћЗбгУЁЂИЈжњЩњВњЗбгУЁЂжЦдьЗбгУЁЂЭъЙЄВњЦЗКЭдкВњЦЗЕШСљИіФЃПщЯШКѓНјааСЫСЗЯАЁЃ

вдЯТЪЧдкЪЕбщЙ§ГЬжаЮвНјвЛВНЪьЯЄеЦЮеВЂМгвдЪЙгУЕФГЩБОЛсМЦЯюФПРэТлЁЊЁЊЁЊ

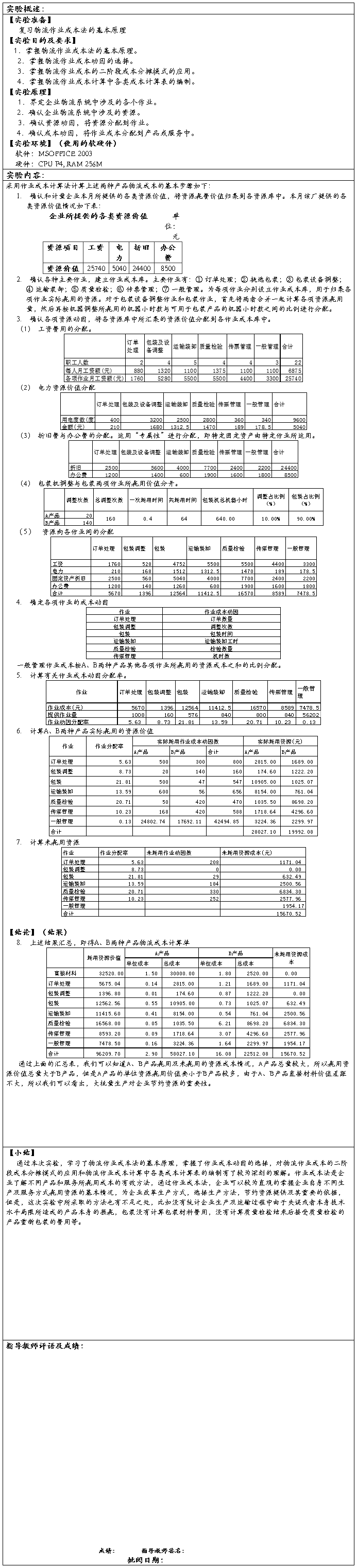

l ВФСЯЗбгУЪЧжИгУгкЩњВњВњЦЗЕФдВФСЯМАжївЊВФСЯЃЌЭЈГЃЪЧАДееВњЦЗЗжБ№

СьгУЕФЃЌПЩИљОнСьСЯЦОжЄжБНгМЦШыИїжжВњЦЗГЩБОЕФЁАжБНгГЩБОЁБЯюФПЃЌЕЋгаЪБвЛХњВФСЯЮЊМИжжВњЦЗЙВЭЌЪЙгУЃЌгІИљОнвЛЖЈЕФЗжХфЗНЗЈЗжХфМЦШыИїВњЦЗГЩБОЁЃ

l ШЫЙЄЗбгУЗНУцзЂвтЗжХфЙЄзЪКЭИЃРћЗбгІЛЎЧхМЦШыВњЦЗГЩБОгыЦкМфЗбгУКЭ

ВЛМЦШыГЩБОКЭЦкМфЗбгУЕФЙЄзЪКЭИЃРћЗбЕФНчЯоЃЌШчЩњВњЙЄШЫЕФМЦШыЩњВњГЩБОЃЌГЕМфЙмРэШЫдБЕФМЦШыжЦдьЗбгУЃЌГЇВПЙмРэВПУХЕФМЦШыЙмРэЗбгУЕШЃЌШєЩњВњЖржжВњЦЗЃЌгІАДвЛЖЈЕФЗНЗЈНјааЙщМЏЗжХфКѓЗжБ№МЦШыИїГЩБОЯюФПЁЃ

l ИЈжњЩњВњЗбгУЪЧЮЊЦѓвЕЕФЛљБОЩњВњЗўЮёЖјЗЂЩњЕФЗбгУЃЌзюжевЊЗжЬЏЕНИї

ЪмвцЕЅЮЛЁЃ

l жЦдьЗбгУЕФЗжХфНЋдкЩњВњЛЗНкЗЂЩњЕФжЦдьЗбгУАДвЛЖЈЕФЗНЗЈ(ЙЄЪББШР§ЁЂ

ЖЈЖюВФСЯБШР§ЁЂжБНгВФСЯБШР§ЕШ)ЗжХфМЦШыИїгаЙиВњЦЗЕФЛљБОЩњВњГЩБОЯюФПжаЁЃ

l ЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЕФМЦЫуЪЧГЩБОКЫЫуЕФзюКѓвЛЯюФкШнЁЃЦѓвЕгІИљОндТФЉ

дкВњЦЗЪ§СПЕФЖрЩйЁЂИїдТЪ§СПБфЛЏДѓаЁЁЂИїЯюЗбгУБфЛЏДѓаЁКЭЖЈЖюЙмРэЕФЛљДЁЕФКУЛЕЃЌбЁдёЪЙЕБЕиЗжХфЗНЗЈЁЃ

ЁЁ ЁЁ грЯТШЋЮФ

ЁЖ ЮяСїГЩБОЙмРэ ЁЗ

ЪЕбщБЈИц

дКЯЕУћГЦЃК ЩЬбЇдК

Ар МЖЃК ЮяЙм(1)Ар

ае УћЃК СжЧхГЧ

бЇ КХЃК 20114211034

жИЕМНЬЪІЃК ЯђНЈКь

Ше ЦкЃК2013 ЁЊ 20##ФъЕкЖўбЇЦк

ЮфвФбЇдКЪЕбщБЈИц

ЁЁ ЁЁ грЯТШЋЮФ

ЪЕ бщ БЈ Иц

ЃЈЙмРэбЇдКЪЪгУЃЉ

ПЮ ГЬ Ућ ГЦ: ГЩБОЛсМЦ ПЮ ГЬ Дњ Ты: 1112910 бЇдК(жБЪєЯЕ): ЙмРэбЇдКФъМЖ/зЈвЕ/Ар: 20xxМЖЛсМЦ(1)Ар

бЇ Щњ ае Ућ: ЙљЛЏФб бЇ КХ: 3120xx110203140 ЪЕ бщ ГЩ МЈ: ШЮ ПЮ НЬ ЪІ: ЛЦЫЌ ПЊ ПЮ бЇ дК: ЙмРэбЇдК ЪЕбщжааФУћГЦЃКЙмРэаХЯЂЪЕбщжааФ

ЮїЛЊДѓбЇЪЕбщБЈИцЃЈЙмРэбЇдКЪЪгУЃЉ

ПЊПЮбЇдКМАЪЕбщЪвЃКЙмРэбЇдКЛсМЦЪжЙЄФЃФтЪЕбщЪв ЪЕбщЪБМф ЃК20xxФъxдТ

вЛЁЂЪЕбщФПЕФ

зїЮЊвЛУХЪЕМљадНЯЧПЕФбЇПЦЃЌГЩБОЛсМЦЕФбЇЯАЃЌвЊЧѓЮвУЧдкРэТлНЬбЇжЎКѓЃЌПЊеЙХфЬзЕФЪЕбщПЮНЬбЇЁЃБОЪЕбщвдФЃФтЦѓвЕЕФЪЕМЪЛсМЦЙЄзїЮЊЛљДЁЃЌАДееЦѓвЕЛсМЦжЦЖШКЭЦѓвЕЛсМЦзМдђЕФвЊЧѓЃЌНјааВйзїбЕСЗЃЌгаФПЕФЕиМьбщКЭИДЯАбЇЩњЫљбЇЕФЛсМЦРэТлЁЂЗНЗЈЁЂММФмКЭММЧЩЁЃЭЈЙ§ЪЕМЪЕФВйзїЃЌЪЙбЇЩњБШНЯЯЕЭГЁЂШЋУцЕиеЦЮеЙЄвЕЦѓвЕЛсМЦКЫЫуЕФЛљБОГЬађКЭОпЬхЗНЗЈЃЌМгЧПбЇЩњЖдЛсМЦЛљБОРэТлЕФРэНтКЭЖдЛсМЦЛљБОММФмЕФеЦЮеЃЌАбПндяЁЂГщЯѓЕФЪщБОжЊЪЖзЊЛЏЮЊЪЕМЪЁЂОпЬхЕФВйзїЃЌЪЙбЇЩњаЮЯѓЕиеЦЮеИїжжвЕЮёЕФДІРэМАМЧеЫЦОжЄЕФЬюаДЗНЗЈЃЌеЦЮееЫВОЕФДІРэМАЕЧМЧЗНЗЈЃЌеЦЮеИїжжБЈБэЕФБржЦЗНЗЈЃЌеЦЮеЛсМЦзЪСЯЕФећРэЙщЕЕЗНЗЈЃЌЪЙжЎдкЪЕбщжаЃЌХрбјжАвЕЕРЕТКЭжАвЕХаЖЯФмСІЃЌЬсИпжАвЕЙЄзїФмСІЃЌЮЊбЇЩњНёКѓДгЪТЛсМЦЪЕЮёЙЄзїДђЯТдњЪЕЕФЛљДЁЁЃ

ЖўЁЂЪЙгУЙЄОпЁЂВФСЯ

1ЁЂгУЦЗЃКМЦЫуЦїЁЂБЪЕШЁЃ

2ЁЂМЧеЫЦОжЄЃКЖрРИЪНЁЂЪ§СПН№ЖюЪНеЫвГЕШЁЃ

3ЁЂФГЦѓвЕ20xxФъxдТЯрЙивЕЮёЕФзЪСЯЁЃ

ЁЁ ЁЁ грЯТШЋЮФ

ГЩБОЛсМЦбЇЪЕбщзмНс

Дг20##Фъ5дТ21ШеЕН20##Фъ6дТ5ШеЃЌЛсМЦ101АрКЭЛсМЦ102АрдкЛсМЦЪЕбщЪвНјааСЫЮЊЦкСНжмЖрЕФГЩБОЛсМЦЪЕбщЁЃОЙ§етДЮЪЕбщКѓЃЌЪмвцСМЖрЁЃЯжНЋОпЬхФкШнзмНсШчЯТЃК

БОДЮЪЕбщЕФФЃФтЦѓвЕЪЧЙуЖЋСЂПЂЛњДВЙЩЗнгаЯоЙЋЫОЃЌЗЈШЫДњБэЪЧГТСПвЛЃЌзЂВсзЪБОЮЊШЫУёБвТНЧЊЭђдЊећЃЌЦфжаЙњМвЙЩеМ55%ЃЌЗЈШЫЙЩеМ15%ЃЌЩчЛсЙЋжкЙЩеМ30%ЁЃБОЙЋЫОДгЪТСЂПЂвЛКХЛњДВЁЂСЂПЂЖўКХЛњДВЕФЩњВњЁЂШ§бєЕчТЗАхЕФЩњВњЁЂУРСшCаЭЕчЛњЕФДњЯњЁЃ

БОЙЋЫОЕФВФСЯШеГЃЪеЗЂАДМЦЛЎГЩБОКЫЫуЁЃВЩЙКВФСЯбщЪеШыПтЪБЪЕМЪГЩБОгыМЦЛЎГЩБОЕФВювьж№БЪНсзЊЁЃВФСЯГЩБОВювьАДдВФСЯКЭЕЭжЕвзКФЦЗСНДѓРрЗжБ№КЫЫуЃЌВФСЯГЩБОВювьТЪдТжеМЦЫуЁЃЗЂГіВФСЯЕФМЦЛЎГЩБОдТжеИљОнгаЙиЁАСьСЯЕЅЁББржЦЁАдВФСЯКФгУЛузмБэЁБКЭЁАЕЭжЕвзКФЦЗКФгУЛузмБэЁБвЛДЮНсзЊЃЌЗЂГіВФСЯЕФМЦЛЎГЩБОгІИКЕЃЕФВФСЯГЩБОВювьдТжеАДБОдТВФСЯГЩБОВювьТЪвЛДЮНсзЊЁЃЕЋЪЧЖдгкгУгкЮЏЭаМгЙЄШ§бєЕчТЗАхЕФВФСЯЕчзгзщМўВЛЪЕааМЦЛЎГЩБОКЫЫуЁЃБОЦѓвЕЕЭжЕвзКФЦЗЗжЮЊШаОпЁЂСПОпЁЂЙЄзїЗўКЭЦфЫќЮяЦЗЁЃЕЭжЕвзКФЦЗСьгУЪБВЩгУвЛДЮЬЏЯњЗЈЁЃБОЦѓвЕЕФАќзАЮяЫцЛѕЮявЛЦ№ЯњЪлВЛЕЅЖРМЦМлЃЌдкЗЂГіАќзАЮяЪБВЩгУвЛДЮЬЏЯњЗЈЖдАќзАЮяГЩБОНјааЬЏЯњЁЃСьгУАќзАЮяЪБЃЌгІМАЪБЬЏЯњАќзАЮяГЩБОЁЃАќзАЮяВЛЪЕааМЦЛЎГЩБОКЫЫуЃЌдкжмзЊВФСЯПЦФПЯТЕЅЖРЩшжУАќзАЮяУїЯИПЦФПНјааКЫЫуЁЃБОЦѓвЕзджЦАыГЩЦЗЙщРргкдВФСЯПЦФПЕФЖўМЖПЦФПНјааУїЯИКЫЫуЁЃЕЋЪЧЦѓвЕЖдзджЦАыГЩЦЗЗжЮЊж§ЬњМўКЭж§ТСМўВЂАДЪЕМЪГЩБОЯШНјЯШГіЗЈНјааШеГЃЪеЗЂКЫЫуЁЃБОЦѓвЕВњГЩЦЗЕФЪеЗЂАДЪЕМЪГЩБОКЫЫуЁЃБОдТШыПтВњГЩЦЗЕФЪЕМЪГЩБОгкдТжеИљОнЁАВњГЩЦЗГЩБОЛузмБэЁБвЛДЮНсзЊЃКБОдТЗЂГіВњГЩЦЗЕФЪЕМЪЕЅЮЛГЩБОАДШЋдТвЛДЮМгШЈЦНОљМЦЫуБОдТЗЂГіВњГЩЦЗЕФЪЕМЪзмГЩБОдкдТжеИљОнЁАВњЦЗЯњЪлГЩБОМЦЫуБэЁБвЛДЮНсзЊЁЃЙЋЫОЩшжУвдЯТЫФИіГЩБОЯюФПЃКжБНгВФСЯЁЂжБНгЖЏСІЁЂжБНгШЫЙЄКЭжЦдьЗбгУЁЃИУЦѓвЕВЩгУПЦФПЛузмБэЛсМЦКЫЫуаЮЪНЁЃдкУПдТЕФ15ШеКЭдТФЉзюКѓвЛЬьБржЦПЦФПЛузмБэЃЌВЂЕЧМЧЬЈеЫЁЃ

ЁЁ ЁЁ грЯТШЋЮФ

ЪЕбщБЈИц

ЪЕбщЯюФПУћГЦ зївЕГЩБОЗЈ

ЪЕЁЁбщЁЁЪвЁЁ 5512

ЫљЪєПЮГЬУћГЦ ЮяСїГЩБОЙмРэгыПижЦ

ЪЕбщРраЭ ЩшМЦаЭЪЕбщ

ЪЕ бщ Ше Цк 2014Фъ4дТ18Ше

Ар МЖ

бЇ КХ

ае Ућ

ГЩ МЈ

ЁЁ ЁЁ грЯТШЋЮФ