成本会计学实验总结

从20##年5月21日到20##年6月5日,会计101班和会计102班在会计实验室进行了为期两周多的成本会计实验。经过这次实验后,受益良多。现将具体内容总结如下:

本次实验的模拟企业是广东立竣机床股份有限公司,法人代表是陈量一,注册资本为人民币陆仟万元整,其中国家股占55%,法人股占15%,社会公众股占30%。本公司从事立竣一号机床、立竣二号机床的生产、三阳电路板的生产、美凌C型电机的代销。

本公司的材料日常收发按计划成本核算。采购材料验收入库时实际成本与计划成本的差异逐笔结转。材料成本差异按原材料和低值易耗品两大类分别核算,材料成本差异率月终计算。发出材料的计划成本月终根据有关“领料单”编制“原材料耗用汇总表”和“低值易耗品耗用汇总表”一次结转,发出材料的计划成本应负担的材料成本差异月终按本月材料成本差异率一次结转。但是对于用于委托加工三阳电路板的材料电子组件不实行计划成本核算。本企业低值易耗品分为刃具、量具、工作服和其它物品。低值易耗品领用时采用一次摊销法。本企业的包装物随货物一起销售不单独计价,在发出包装物时采用一次摊销法对包装物成本进行摊销。领用包装物时,应及时摊销包装物成本。包装物不实行计划成本核算,在周转材料科目下单独设置包装物明细科目进行核算。本企业自制半成品归类于原材料科目的二级科目进行明细核算。但是企业对自制半成品分为铸铁件和铸铝件并按实际成本先进先出法进行日常收发核算。本企业产成品的收发按实际成本核算。本月入库产成品的实际成本于月终根据“产成品成本汇总表”一次结转:本月发出产成品的实际单位成本按全月一次加权平均计算本月发出产成品的实际总成本在月终根据“产品销售成本计算表”一次结转。公司设置以下四个成本项目:直接材料、直接动力、直接人工和制造费用。该企业采用科目汇总表会计核算形式。在每月的15日和月末最后一天编制科目汇总表,并登记台账。

本次实验内容如下:

1:计算本月材料成本差异和低值易耗品差异;

2:根据“领料单”编制全长“原材料耗用汇总表”和“低值易耗品耗用汇总表”;

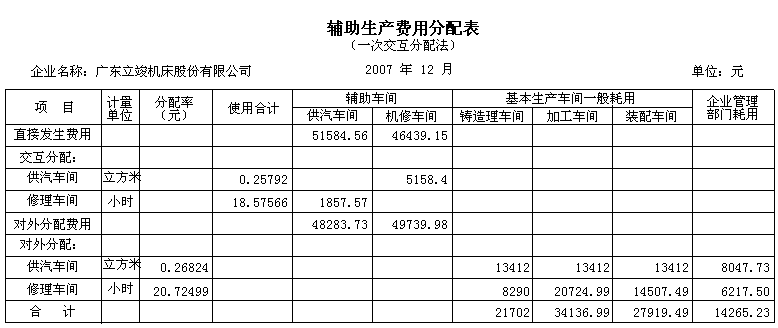

3:采用一次交互分配法,根据辅助车间供应劳务汇总表分配辅助生产费用;

4:按各种产品实际耗用的人工小时数分配铸造车间、加工车间和装配车间的制造费用;

5:采用简单法计算编制铸造车间铸铁件和铸铝件成本计算表;

6:根据“铸件领用单”编制“自制半成品耗用汇总表”;

7:采用简单法编制加工车间以及装配车间立竣一号机床和立竣二号机床成品计算表;

8:编制“产成品成品汇总表”;

9:编制“产品销售成本计算表”

下面对第四笔业务进行介绍。

(1)在进行交互分配时:供气车间的使用合计的填列方法为:在1号凭证中读出供气车间共供气200000m3,再从3号凭证最后一行余额中(12月31日转58-1/2摘要为计提职工薪酬)读出供气车间共发生直接费用51584.56元。再根据公式:费用分配率=待分配辅助生产费用总额÷供应劳务数量 计算出分配率为51584.56÷200000≈0.25792元/m3; 修理车间的使用合计填列方法:在1号凭证最后一行余额中(12月31日转58-1/2集体职工教育经费)读出修理车间共提供劳务2500小时,再从2号凭证中读出修理车间共发生直接费用46439.15元 则费用分配率为46439.15÷2500≈18.57566元/小时; 根据上述的分配率计算出供气车间给机修车间供气为20000×0.25792≈5158.4元 机修车间给供气车间提供修理为100×18.57566≈1857.57元;

(2)在进行对外分配费用时:供气车间的分配率计算方法如下:首先应计算出供气车间的实际费用 51584.56+1857.577-5158.4=48283.73元 实际供气量 200000-20000=180000m3 则分配率为48283.73÷180000≈0.26824元/m3; 机修车间的分配率计算方法如下:实际费用为46439.15+5158.4-1857.57=49739.98元 提供修理 2500-100=2400小时 则分配率为49739.98÷2400≈20.72499元/小时; 基本生产车间一般耗用所受益的金额:从1号凭证中读出铸造车间、加工车间和装配车间所获得的供气量均为50000m3 则费用为50000×0.26824≈13412元; 再从1号凭证中读出铸造车间、加工车间和装配车间所获得的修理工时分别为400、1000和700 则各费用为400×20.72499≈8290元 1000×20.72499≈20724.99元 700×20.72499≈14507.49元; 企业管理部门消耗所受益的金额:供气车间和修理车间费用分配为30000×0.26824≈8047.73元 300×20.72499≈6217.50元; 铸造车间、加工车间、装配车间和企业管理部门的合计分别为:13412+8290=21702元 13412+20724.99=34136.99元 13412+14507.49=27919.49元 8047.73+6217.50=14265.23元

将上述各数分别填入制定位置即可完成此表。

在填写此表的过程中出现了几个失误的地方。第一个是在交互分配时,将供气车间和机修车间的内部劳务数量相互调换了,导致分配费用计算错误。第二个是分配率的问题。对外费用分配时,各车间的实际分配费用计算错误。实际费用应为交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用。劳务量应为对外提供劳务的数量。此两处错误导致分配率计算错误。

通过成本会计实验,我们可以将书本知识与会计实物紧密结合在一起,基本了解了企业成本核算的大概步骤和大概内容。作为一名成本核算员真的不容易,有些地方忽略一点都会是致命的错误。看到那么多头疼的数字,真的很考验自己的耐心和恒心。做会计人员真的很考验人,所以在日常生活中培养自己的职业素质很重要。另外在实验过程中,由两位老师对我们进行指导。在此谢谢两位老师的细心指导。希望以后会有机会对成本会计进行深刻体验。

第二篇:成本会计实验报告2

一, 实习目的:了解成本核算的基本程序,熟练运用各种成本计算方法,提高成本核算的实际操作能力,巩固会计学基本理论知识,为以后的学习和工作打下良好的基础。二、使用工具、材料1.用品:钢笔、计算器或算盘、练习本等;2.记帐凭证、多栏式、数量金额式账页等;3.某企业20xx年10月成本资料。三,实验内容1、成本的归集与分配 2、各种成本(品种法、分批法、分步法)的计算方法 3、编制成本报表,进行成本分析(一)、生产成本的归集与分配是本次实习的重头戏,是中心环节。成本归集与分配过程实际上就是成本计算过程。在本次实习中,我们按照成本核算的基本程序,先后对材料费用、职工薪酬、、其他费用、辅助生产费用、制造费用、废品损失、完工产品和在产品等七个板块进行了练习。 1、材料费用方面,用于生产产品的原材料及主要材料,通常是按照产品分别领用的,可根据领料凭证直接计入各种产品成本的“直接成本”项目,但有时一批材料为几种产品共同使用,,应根据一定的分配方法分配计入各产品成本。如表1-4铸造车间对煤进行的分配和表1-5组装车间对304进行的分配。 2、人工费用方面,分配工资和福利费应划清计入产品成本与期间费用和不计入成本和期间费用的工资和福利费的界限,应按成本项目进行归集,生产工人的计入生产成本,车间管理人员的计入制造费用,厂部管理部门的计入管理费用等,若生产多种产品,应按一定的方法进行分配后分别计入各成本项目。如表2-14中,按生产工时将工资分配到不同的产品中。 3、辅助生产费用,是为企业的基本生产服务而发生的费用,最终要分摊到各受益单位在本次实习中,主要运用交互分配法对供气车间和机修车间发生的生产费用进行分配,交互分配法分配辅助生产费用要分两次进行: (1)、交互分配:以(总费用/总劳务量)作为分配率在辅助生产车间内部进行分配。 (2)、对外分配:以[(总费用+转入-转出)/对外劳务量]作为分配率在辅助车间以外的各受益单位之间进行分配。 4、制造费用的分配,将在生产环节发生的制造费用按一定的方法(工时比例、定额材料比例、直接材料比例等)分配计入各有关产品的基本生产成本项目中。 5、废品损失计算,这是一种非常规的,存在于特殊的企业中的会计核算工作,在核算时,将不可修复废品的生产成本和可修复废品发生的费用计入“废品损失”账户的借方,将受到的赔款和废品残值计入“废品损失”账户的贷方,

然后结转出净损失。 7、完工产品和在产品成本的计算时成本核算的最后一项内容,企业应根据月末在产品数量的多少、各月数量变化大小、各项费用变化大小和定额管理的基础的好坏,选择使当地分配方法。在本次实习中,我们采用的时约当产量法,将在产品折合成产成品数量后,按比例分配,计算出在产品和完工产品的成本。 (二)、各种产品成本计算方法的运用时第二项内容,企业应根据自身的生产特点,生产组织经营类型和成本管理要求具体确定计算方法。,其中品种法时最基本的方法,其核算程序与上述所列成本费用归集分配的程序基本相同;而分批法按批别作为计算对象,时一种订单生产,成本计算期与核算报告期不一致,一般不考虑在产品和完工产品的分配问题;分步法是以生产步骤作为计算对象,适用于大量大批生产。 (三)、第三项内容是成本报表的编制与分析。这是一项将报表数据转化成有用信息,帮助使用人改善决策的工作。没有固定的分析程序,主要有比较分析法和因素分析法两种。在本次实习中,采用的是比较分析法,通过本期与上期、本期与上年同期、本期与历史先进水平相比,找出差距,分析原因,从而制定出降低成本和费用的、有利于提高经济效益的良策。1、经过一周的实习实训,让我真正体会到成本会计是一项庞大而复杂的系统工作,可以说,成本会计是对一个人的耐力与细心的高度考验,从数字计算到报表输出,再到数字分析,每一个过程都是哪么的复杂与繁琐,所以一定养成细心做事的习惯。 2、功夫不负有心人,经过一周紧张的实习,使我较全面、系统的了解和熟悉了现代成本会计核算各个环节的基本内容,加深了对成本会计核算基本原则和方法的理解,会计操作的基本技能更加熟练,为我们以后的学习和工作打下了坚实的基础。但是,鉴于鄙人才疏学浅,认识上有许多不足,要达到理论与实际的真正结合仍需加强训练,并投入更多的实践。四,实验小结实验是每一个合格的大学生必须拥有的经历,它会使我们在实践中了解社会、在实践中学会如何运用知识,在实践中巩固知识;实验又是对每一位大学生的专业知识的一种检验,它可以让我们学到很多在课堂上根本就学不到的知识,既开阔了视野,又增长了见识,还为我们以后进一步走向社会打下了坚实的基础,可以说实习是我们将来走向工作岗位的第一步。……平时在课堂上难以学到的实操性的知识,都能够在这里学到……(一).计算方法1、 设置“基本生产成本”总账、二级账(按车

间别的设置)和明细账(按各车间成本计算对象设置),登记期初余额。为简化核算手续,“辅助生产”、“自制半成品”、“制造费用”、“管理费用”等总账及明细账的设置和登记从略。 2、 分配材料费用,编制记账凭证,登记有关账户。 3、 分配工资及福利费,编制记账凭证,登记有关账户。 4、 计提固定资产折旧费,编制记账凭证,登记账户从略。 5、 分配水电费用,编制记账凭证,登记有关账户。 6、 分配辅助生产费用,编制记账凭证,登记有关账户。 7、 分配各基本生产车间间接材料费用,登记基本生产成本明细账。 8、 分配各基本生产车间间接加工费用,登记基本生产成本明细账。 9、 归集和分配基本生产车间制造费用(割据前列各项资料,已登记各基本生产车间制造费用明账),编制记账凭证,登记有关账户。 10、 计算并结转铸工车间铸件成本。 11、 结转各加工车间本月领用半成品(铸件)成本。 12、 编制加工车间成本计算表,计算应计入产成品成本份额。 13、 编制装配车间成本计算表,计算应计入产成品成本份额。 14、 结转完工产品成本。 15、 基本生产成本总账、二级账和明细账期末余额相互核对。 16、 撰写实训报告。围绕实训课题,阐述产品成本核算所依据的有关制度、规定等,归纳产品成本核算和程序,总结实际操作的心得体会,并尽可能联系实际,提出改进产品成本核算和管理的意见。 (二 )。心得1.以前没有学懂的一些东西,在这个实习过程中我基本把它们弄懂了,可以说这是对我所学知识的复习和深化;2.实习中以前教我们财务会计的那个老师采用的方法就是让同学来讲,同学讲后又亲自来给同学讲,我认为这种方法很好,它可以锻炼同学的能力又可以督促同学的实习,同学可以充分发挥自己的长处来给同学教授好的方法和知识。3, 我也在操作过程中发现了自身的许多不足 学到的理论知识没有很好的用到实践中,在核算中还需要很好的耐心和认真。4,通过这次实训,基本上达到了实训的目的,掌握了会计处理程序和成本核算。理解了成本会计在整个会计工作中的重要性。能够正确选取成本核算方法,正确的设置成本核算账户,正确的划分归集成本费用,正确的划分在产品和完工产品的成本,认识成本核算对会计结果的影响。实验课程使我们实践了,学会了,明白了。