第二章 财务评价

一、财务评价依据的主要经济法规和文件

1、国家发展改革委、建设部《建设项目经济评价方法与参数》(第三版)。

2、中国石油化工集团公司《中国石油化工项目可行性研究技术经济参数与数据》(2011版)。

3、中国石油化工集团公司颁发的《石油化工项目可行性研究报告编制规定》(2005版)。

4、国家现行法规、政策及有关财税制度。

二、总成本费用估算

1、主要原材料,原材料价格主要以中国石化集团经济技术研究院“项目经济效益测算价格80美元体系”作为计算依据,详见下表:

原材料年消耗及价格

2、辅助材料及催化剂以企业实际消耗为依据,按80元/吨产品计算。

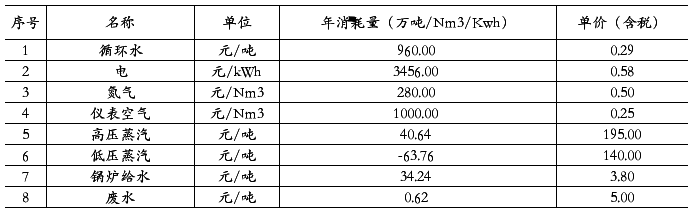

3、燃料及动力,燃料及动力价格主要以企业实际核算价格为依据,详见下表:

燃料、动力年消耗及价格

4、工资及福利费

项目定员54人,工资及福利费按60000元/人.年计取。

5、制造费用

固定资产折旧年限按14年计取,预计净残值率按3%计。

修理费按其固定资产原值的4%计取;

其他制造费用按46400元/人.年计取。

6、管理费用

无形资产按10年等额摊销;

其他资产按5年等额摊销;

其他管理费用按75000元/人.年计取。

7、财务费用

项目财务费用主要为利息支出,包括建设投资借款利息和流动资金借款利息。

8、营业费用

营业费用按营业收入的1%计算。

详见附表13《总成本费用估算表》。

三、总投资及资金筹措

1、建设投资

项目建设投资为54535万元。

2、建设期利息估算

建设投资借款拟全部借贷人民币,所需外汇拟用人民币购汇平衡解决,本计算均以人民币计算。

预计整个工程建设期借款利息为2564万元。

3、流动资金估算

项目流动资金按分项详细估算法估算,流动资金贷款年利率按6.72%(有效年利率)计取,经测算,本项目所需流动资金为6333万元。

详见附表7《流动资金估算表》。

4、项目报批总投资

项目报批总投资为58999万元,其中建设投资为54535万元,建设期利息为2564

万元,铺底流动资金为1900万元。

5、资金筹措及使用计划

项目资金来源由自有资金和银行贷款组成。自有资金比例考虑为项目报批总投资的30%,其余部分申请银行贷款。

项目流动资金的30%来自于自有资金,其余70%申请银行贷款。

项目建设期按2年考虑,资金投入比例按年度考虑为40%:60%;流动资金在生产期初依生产负荷投入使用。

详见附表9《项目总投资使用计划与资金筹措表》。

四、财务评价计算

1、采用的基本参数

生产负荷在投产第一年按90%考虑,之后各年按100%计取。

项目基准收益率为13%。

2、产品,产品价格主要以中国石化集团经济技术研究院“项目经济效益测算价格80美元体系”作为计算依据,详见下表:

产品年产量及价格

五、税金及附加估算

项目营业税金及附加之税率(额)如下:

1、增值税

增值税率:除水、蒸汽按13%计取,其余均按17%计算。

2、消费税:本项目不考虑消费税。

3、城市建设维护税:按增值税额、营业税额及消费税额之和的7%计取;

4、教育费附加:按增值税额、营业税额及消费税额之和的5%计取。

5、企业所得税

本次评价暂不考虑税收优惠政策,所得税税率依据国家规定按25%计取。

6、法定盈余公积金按税后利润的10%计提。

项目营业税金及附加正常年为408万元。

详见附表13《营业税金及附加、增值税估算表》。

六、借款偿还

本次评价按“等额还本利息照付”对项目贷款的清偿能力进行测算,还款期限按8年考虑(含建设期2年)。

七、财务盈利分析

本项目的主要技术经济指标详见附表1《财务评价主要数据与指标汇总表》。

1、投资收益率和投资利税率

(1)总投资收益率=18.26%;

(2)投资利税率=22.66%;

(3)资本金净利润率=59.82%;

2、财务内部收益率(财务基准收益率为13%)。

项目投资财务内部收益率: 所得税后为17.95%,所得税前为22.46%。

3、财务净现值(财务基准收益率为13%)

项目投资财务净现值: 所得税后为14360万元,所得税前为28639万元。

4、投资回收期

投资回收期:所得税后为6.92年(含建设期2年)。

从计算结果看,项目投资税后财务内部收益率为17.95%,高于行业基准收益率13%;静态投资回收期短于基准值8年。

八、清偿能力分析

从资产负债表可以看出,资产负债率最高为72.33%,以后逐年下降,第6年降为42.14%,项目的净资产能够抵补负债。

九、盈亏平衡分析

以投产后生产期满负荷第二年的数值计算盈亏平衡点:

BEP=年固定成本 /(年产品营业收入-年可变成本-年营业税金及附加)

=55.13%

计算结果表明,达到生产能力的55.13%时,本项目即可保本盈利。

十、敏感性分析

本项目在计算期内可能发生变化的主要因素有建设投资、产品售价、可变成本、生产负荷及利率。将各单因素按一定幅度变化时对主要指标进行计算,结果表明,产品售价和可变成本对财务内部收益率的影响较大;详见附表16《敏感性分析表》。

十一、财务评价指标分析

从上述各项经济指标的计算结果表明,本项目具有较好的经济效益和一定的抗风险能力,项目在经济上可行,具体表现为:

1、项目投资税后财务内部收益率为17.95%,高于行业基准收益率13%;项目投资税后财务净现值为14360万元,远大于零。

2、利润总额为10588万元/年,净利润为7941万元/年;总投资收益率为18.26%,有较好的盈利能力。

3、已占用资本收益率(ROCE)为9.14%,高于行业基本收益率8%,表明本项目现有资源利用效率较好。

4、项目投资回收期为6.92年(含建设期2年),投资回收能力较强。

5、从不确定性分析中可以看出,本项目承担风险能力较强。

第二篇:关于开展财务评价的预通知

关于开展分子公司财务能力评价的预通知

各分子公司:

根据工作安排,今年将对分子公司财务能力进行评价,因后续有些事项需要商议,先将新修订的财务能力评价标准发给你们,请各公司先根据标准进行自查评分(计算各项指标以20xx年12月报表数据为准)。

财务部将在近期下发正式通知,确定具体实施方案。

股份公司财务部 2015.04.07