年末存货大盘点计划书

一、 盘点目的

1.确定存货量以求“帐”、“实”相符。

2.确实掌握存货进出使用状况及合理性。

二、 盘点列账(盘存)基准日:20xx年12月28日23时59分。

三、 盘点日期

1.盘点单位初盘日:20xx年12月29日。

2.财务部复盘日:20xx年12月30日。

3.会计师抽盘日:20xx年12月31日。

四、盘点标的物

1.原材料类(包括存放在客户等其他地点的原材料)

2.在制品及半成品(包括生存线上、发往工地未结转成本等其他地点的存货)。

3.产成品。(包括存放在客户等其他地点的产成品)

五、盘点范围

1.公司内部之所有生产车间。

2.生存成本(公司内部仓库所有在成品、发往工地未结转成本以及寄放在客户的存货。)

3、 产成品(公司发往工地未结转成本以及寄放在客户的存货。)

六、盘点前之准备工作

1.向各相关部门主管说明盘点计划并与各作业单位协调,向实际参与盘点人员说明盘点事项。各盘点单位需于12月25日将盘点人员名单提供给财务,以便财务部进行有关盘点 计划安排。

2.生产部门尽量减少盘点时在线的存货,同时对不良品和报废品应提前进行处理。

3.各盘点单位之间的实物往来必须全部入帐,即不允许存在借据、借条,也不允许出现A单位的存货放在B单位区域的现象。特别是库房和生产线之间的借料要彻底进行清理,避免出现生产线和库房重复计算的现象。

4.财务人员复盘时,盘点单位原初盘人必须陪同,以便出现差异时及时核对确认。

5.各部门需在20xx年12月25日17:30前确定本单位之盘点人员安排、预估本单位盘点表需求量并反馈给财务部。

6.盘点表发放人员必须详细登记于盘点控制表上,并有领料人员(盘点人员)于盘点单据上签名。

7.采购部门应通知供应商从20xx年12月29日00:00至20xx年12月31日24:00停止送货。

8.盘点日前各种存货收发截止日期时间、单据及相关规定请严格依照本盘点计划进行。

9.盘点单发放时间:

仓库物料盘点表…………………20xx年12月28日9:00(各相关统计员提供) 车间物料盘点表……………20xx年12月28日9:00(各相关核算员提供)

七、盘点作业时间:

1.盘点单位初盘日:20xx年12月29日。

2.财务部复盘日:20xx年12月30日。

3. 会计师复盘日:20xx年12月31日。

八、盘点方式

一)、仓库存货盘点方式

1.盘点前应将盘点现场进行清理,将存货分类摆放,同一料号之存货应尽量归集在一起。

2. 盘点前所有存货需全部进行验收处理。

3. 仓库使用仓库物料盘点表进行盘点,盘点人各仓管员根据盘点汇总表,逐一核对实物与盘点汇总表之数量是否一致,在盘点表上签名并记录实存数和差异;每张盘点表均需盘点人签名。

4. 各现场盘点应由相关仓管员自己以盘点卡或盘点表取样抽点,若误差率超过5%则自己重新盘点。

5. 初盘结束后,如果实际数与预盘点数存在差异,须将初盘结果、以及盘点差异交仓库主管处理。

6. 财务部复盘时将持物料盘点表,根据特定的原则到现场抽取样本抽点,并在盘点汇总表上所抽项目后签名,如与初盘数有差异则必须要求陪同的初点人在物料盘点表上签字确认。

7. 如复盘数与盘点数存在差异,盘点单位须将物料盘点表在当日及时上交财务部处理。

8. 会计师:盘点方式由会计师自行决定。

二)、生产线存货盘点方式

1. 盘点前应将盘点现场进行清理,生产用原材料和辅助材料必须按照类别分开摆放,并在显著位置予以标识。

2. 生产现场所有存货均需填写清楚盘点卡一式二联,第二联会计联黄联附在盘点表后,第一联物料联白联填制好后粘订于相应的物料上。

3. 盘点单位应认真执行内部交叉复查,对实物与盘点卡数量、盘点卡数量盘点汇总表的数量至少经过2人以上复核,避免出现盘点差错在调帐后被发现。

4. 盘点表资料汇总必须在20xx年12月29日12:00前完成,财务部/仓核部将从12月29日13:30开始整理盘点表及盘点卡。

5. 财务或仓核主管抽盘时将持车间物料盘点表,根据特定的原则到现场抽取样本复点,并在所抽盘点卡上签名,如与初盘数有差异则必须要求陪同的初点人在盘点卡上签字确认,同时在盘点表上作相应记录。

6. 如抽盘数与初点数有差异,各盘点单位需将差异编制汇总表,然后整理盘点卡和盘点表。

7. 会计师:盘点方式由会计师自行决定。

九、盘点工作作业人员

有关工作人员职务说明:

1) 盘点人:实际担任盘点的人员,从事搬运整理分类点计度量盘点卡贴置及配合会点及收单装册。仓库盘点人为各仓管员,车间盘点人为相关组拉长或物料员。

2) 现场盘点负责人及初盘人:负责盘点区域盘点人调配,盘点事项协调,盘点标的物的抽点及陪同抽点人员抽点,会计师复点人员复点,车间初盘人为核算员。

3) 抽盘人:财务及仓核主管按抽样原则对物料进行抽点。

4) 会同会计师盘点人员:由财务部门主管指派专人会同会计师会盘人至各盘点区域内并依照会计师指定之盘点方式进行盘点。

5) 各部门盘点联络人:盘点进行中协调各生产部盘点工作及异常事故之处理(请各部门主管担当)。

6) 控单人员:负责所有盘点卡、盘点汇总表之收发事宜并严格掌握盘点收发数量之一致性及所有存货收发截止单据号码及复印件。

十、盘点卡及盘点汇总表使用方式及缴回时限

1.盘点卡适用对象:生产线之在制品、成品。使用盘点卡的单位,盘点卡和盘点表将同时并行。

2.汇总表适用对象:仓库、生产线之原材料及辅助材料。

3.盘点卡一式二联由盘点负责人及盘点人员、抽点人员共同签字确认:

定义:第一联==》物料联(白联:与物料一起)

第二联==》会计联(黄联:与盘点表一起)

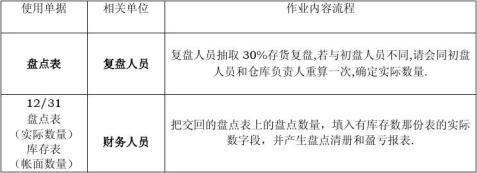

4.盘点表由盘点人、初盘人、抽盘人及复盘人(由会计师)签字确认。

5.盘点卡及盘点表整理方式:

盘点人员于盘点完成后先将空白及作废之盘点卡整理成册,有效之盘点卡物料白联粘订在对应的物料上,有效之盘点卡会计黄联及盘点表订在一起,于20xx年12月30日12:00之前上交财务部,等待财务部安排人员抽盘。20xx年1月2日会计师复抽将按照抽查实物或盘点表上相关的盘点卡号进行复抽,各盘点区相关负责人须积极配合财务部及会计师及时依据盘点卡号将所抽物料找出并清点明确。

十一、盘点结果之处理

1.主库房与报废库房之差异全部确认为库房的盘盈亏,由财务部在12月31日00:00执行过帐进行调整。

2.生产单位之PCB板、半成品和成品之盘盈亏由保管单位查明原因,并于一周内(1月9日前)提出处理建议,然后根据公司决议进行处理。

3.生产线之盘盈亏通过财务部进行调整,具体规则如下:

1)盘盈,编号入库,冲减产成品成本然后根据销售情况冲减销货成本。

2)盘亏,计入当期损失。

十二、注意事项

1.盘点时所使用的计量单位必须保证与财务记录单位一致,以便数据的核对。

2.各生产单位之盘点人员、初盘人及盘点负责人,请勿迟到、早退或缺席,并应停留 在各自盘点区域内静候复点人员前往盘点。

3.盘点、抽点、会点时须注意小心取放,并请听从经管人员指示,以免受盘物损坏造成公司损失。

第二篇:20xx年终盘点计划

通知

年底将至,现公司定于12/24-12/25二天进行年终大盘点,到时仓库所有出入库截止于24日上午十二点正。为了盘点工作顺利进行,希望相关部门密切配合,同时注意以下几点:

1) 盘点期间需用的原物料以及要入出库的产成品,各部门要计划提早安排,尽量避免在盘点前二天进行。

2) 厂商送货截止于24日,品管需于24日开好所有验收单,采购于24日下午下班前拆单交各部门。

3) 24日上午12:00正厂内各类原物料、成品停止出入库动作。

4) 仓库于24日下班前做完所有出入帐,并打印好盘点表.交复盘人员.

5)公司固定资产定于12/28初盘.12/30复盘.

总经办2013-12-22

1

20xx年年终盘点

一、盘点会议:召开时间12/19 下午14:00 二、盘点时间:

(一)原物料成品在制品:盘点日:12/23-12/24 上午8:00-17:00 。

(二)固定资产盘点日(包括机台设备):盘点日:12/24-12/25上午8:00-17:00 。 三、盘点项目:原物料.成品在制品.固定资产 四、盘点计划表:

核准: 制表:

2

五.人员分配表

现场总指挥:

3

六:固定资产盘点说明

(一) 盘点要求:盘点时要仔细、认真,每项资产都要盘点到位,填列清楚、字迹工整, 错误需修改时应在错误处画一条单横线,在原错误处上方填上正确内容,并在修改处签署

修改人姓名。

1、盘点范围:各区域负责人员依财会部提供的财产清册进行初次全盘。

2、盘点核对项目: (a) 财产是否有粘贴财产标签

(b) 财产标签上的财产名称是否与清册相符

(c) 使用部门是否与财产清册列示相同

(d) 型号规格是否与财产清册列示相符

(e) 计量单位与财产清册列示是否正确

(f) 清点财产实物数量是否与财产清册相符

核对上列项目,若上述任何项目有错误或缺少的,应在此财产的备注栏填写错

误或缺少的项目

3、相符记号标示:盘点中,清单与实物相符的财产,在盘点标记打√。

4、财产老旧备注:盘点时根据财产外观及实际使用情况,针对巳毁损、老旧、报废、

或闲置的财产,应在“财产现状”栏填写财产存在的上列情形,需要说明的在备注 栏加以说明;

5、 盘点所遇情况处理

1)盘点时无实物:(依下列情形判定并依其实际情形备注盘点清册上)

(a)外修:盘点中,清单上有此财产,实物没有,请确认是否外修,若是则在

清册“财产现状”栏注明外修。

(b)部门移转:盘点中,清单上有此财产,但实物已移转到别部门使用,这种情况应在

“财产现状”栏内填列“转移”字样,现转移至哪个部门(或班组)使用

应在备注中说明,这样便于调整财产的保管义务。

(c)遗失(盘亏):清单上有此财产,实物没有的,除确认是否为外修和部门移转,还要

4

认真查找原因,查找后确定没有此财产的实物,应在“盘亏、盘盈”栏内填列

“遗失”字样,遗失原因写在备注栏内。

2)盘点时清册无资料:(依下列情形判定并依其实际情形备注盘点清册上)

(a)部门移入:盘点中,清单上没有的财产,但有其实物,应认真查找原因,

如果是由别的部门移转过来,这时应在清单空格处进行添加记入,并在使用

状况栏内填列“移入”字样,由哪个部门(班组)移入的该财产在备注中说明。

(b) 盘盈:盘点中,清单上没有的财产,但有其实物,如果查找的结果,确实是多出

财产,这时应在清单空格处进行添加记入(根据实际财产情况在财产清单上把知

道的内容,填列在相应位置),并在“盘亏、盘盈”栏内填列“盘盈”字样,需要 说明的内容在备注栏中加以说明。

6、各班组各部门初盘完成后,初盘人应在盘点清单的相应位置签署姓名,然后将初盘资 料—财产清单交给财务部。

7、初盘负责人应协助复盘者提出初盘资料不正确处,执行双方核实,确为初盘错误,应在

初盘时所做记录的上方填写正确结果,并在修改处签署姓名

(二)复盘者确认初盘资料:

(a)先检阅初盘资料,修改错误处画列入复盘样本内(复盘必盘范围内),

并确认在原错误处上,初盘人是否在修改处填写修改人姓名,若无则需先通知初盘人补写。 (b)将异常笔数列为复盘样本先行确认是否如初盘者填列的原因相符。

(三)查核方式及查核样本笔数:

(a) 顺查V:各区域之盘点资料各依其(总笔数扣除原错误处之笔数后)抽核30%

(例:资料共15笔扣除错误处及异常项目为必需复盘数5笔30%则是抽核3笔)

(b) 逆查 *:各区域之盘点资料抽核2笔(以实物抽撰并与清册核对)

(四)复盘注意事项:参考初盘注意事项之第1点至第8点之说明

复盘人员根据初盘资料结合实物再进行认真仔细的复盘,注意事项除与初盘相同外, 还要注意初盘的资料填写是否正确,不正确处应找初盘人核实,确为初盘错误,应 初盘时所做记录的上放填写正确结果,并在修改处签署姓名。

5

(五)复盘结束,复盘人应在盘点清单的相应位置签署姓名,然后将资料—财产清单交给财务人员。

(六)各盘点人员将在盘点过程中发现的各项缺失及建议方式记录下来。

(七)财务人员依据盘点资料解决盘点的遗留问题及制作盘盈亏表(列示数量及金额),

并对需要帐务调整的部分提出适当处理建议,书面上报给经理批示同时请副总核示,

批示好后由财务人员做相应的帐务处理。

(八)盘点工作结束:

(a)财务人员重新整理资料,并针对固定资产重新编码,定义新的编码。

(b)将整理好的数据——财产清单打印出来,一式两份:

一份清单(结合盘点的原始资料)由各单位单位主管自己管辖的财产清单上

签署姓名,作为承担保管、维护该批财产的依据,然后交给财务单位,财务人

员进行归档保管;

另一份清单,财务人员根据清单内容打印出财产标签,标签内容:财产编号、

财产名称、购进日期、规格型号、使用单位。

(九)财务单位将打印好的标签交给负责保管财产的各单位主管,各单位主管应根据标签内

容粘贴到财产的相应位置。

(十)盘点完成由财务将20xx年之盘点计划、表单、资料、盘点检讨会议记录归档

作为下次改进之依据。

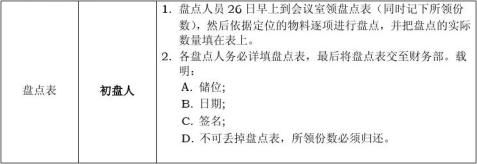

七.原物料成品半成品盘点说明

(一) 初盘作业标准

6

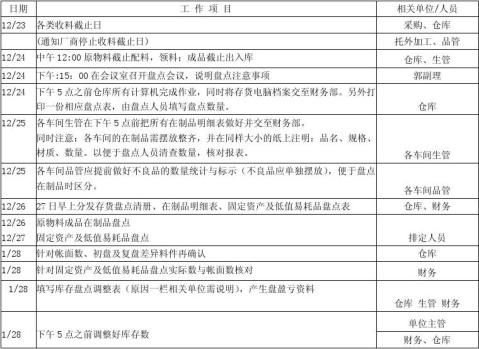

(二)复盘作业标准

7