理财策划书

说明:为简化策划书篇幅,本策划方案只分析介绍了策划书的主要部分,对格式化的内容部分略去,同时将理财目标的计算,可行性分析合并到财务策划的相关建议中,有关数据都能附表中查证,由于理解水平问题,肯定有不少问题存在,请老师斧正,谢谢!

中国建设银行山东省分行20##年10月RFP学员 李景明

一、家庭基本信息与目标

1、目前家庭状况基本信息

2、家庭理财目标

3、对家庭背景的基本判断

二、家庭财务信息和理财现状分析

1、家庭财务信息

2、家庭财务现状分析

3、家庭目前的资产收益率情况

4、家庭未来现金流分析和存在问题

三、财务策划的建议

1、应急准备金规划

2、消费规划—教育计划

3、投资规划

4、居住规划

5、人寿保险规划

6、退休规划

第一部分

家庭基本信息与目标

本方案本着务实的原则,从客户的财务实际情况出发和现实要求制定了可操作的计划,以满足客户的投资目标。

一、目前家庭状况基本信息

1、家庭成员基本情况

周君昊先生,下个月就满29岁,未婚。周君昊与父母同住,居住面积和环境尚好。

周先生在广州某信息技术服务公司任部门经理。工作出色,身体良好。

2、投资偏好

目前积蓄近40万元,在银行储蓄,在高、中、低三种投资偏好中属于“低”类型。家庭收支为平衡型,因其家庭负担甚轻,愿意准求健康平衡的生活,其投资偏好为稳健型。

3、生活态度

周先生接受过良好的教育,孝敬父母,注重学习,热爱生活,喜欢交友、运动,渴望提高生活。

二、家庭理财目标

1、置业计划

三至五年内在商业旺区购买约120平方米三房一厅住房。单价约0.8万元/平方米,购房总金额96万元。

2、资产投资计划

从现在开始,以现有资产投资增值,以年均回报及3年总回报计算增值。

3、养老计划

从现在开始为将来退休作定额储蓄。60岁即31年后支取

4、教育计划

为提升自己,实现自我增值,进一步拓展事业空间,计划每年花费1.5-2万元左右进行持续教育。

三、对家庭背景的基本判断

1、人生阶段和未来计划

周先生目前属于家庭的单身期,虽然积累了部分储蓄,但是面临着在财富保值增值、提高收入的基础上完成置房、结婚成家。在不断自我完善、提高的基础上,一方面要追求事业的更大发展,另一方面要追求更高品质的生活。随着家庭进入形成期、成长期,其期望获得更多、更高的生活品质和休闲居住、投资保障,养老计划也将提上日程。

2、生活态度和特点

周先生接受过良好的教育,孝敬父母,注重学习,热爱生活,喜欢交友、运动,渴望提高生活。家庭上有父母,均有保障。个人收入较高,收支有结余。单身,过着时尚、舒适和中高水平的消费生活。利用结余资金进行投资增值是目前的一项重要内容。

3、职业特征

周先生在广州一家信息技术服务公司工作,属于知识密集、竞争激烈的行业,在信息时代,未来十年、二十年要保持较高收入,需要不断地自我学习充电。

4、保障方面

周先生希望在合理开支、理性投资的基础上实现置业、结婚、教育及未来的养老保障计划,以期保证退休后的生活。

第二部分

家庭财务信息和理财现状分析

一、家庭财务信息

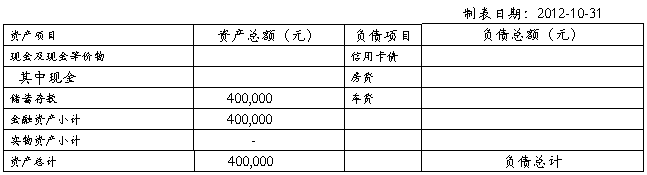

1、资产状况

储蓄存款40万元。

2、负债状况

负债为零

3、收入状况

工资性收入(含半年奖金均分到月)2.08万元/月。

4、支出状况

各种支出(含年支出均分到月)0.70万元

5、保障状况

周先生在某信息技术服务公司工作,高科技行业,收入相对稳定,有固定的养老保险和医疗保险,自己投保了保额20万元的身故及残疾意外险,但从资料上分析,周先生没有失业保险、住房公积金和企业年金,也没有任何投资性收益,因此,在物价上涨,竞争激烈的现代社会,保障程度为中等偏上。

二、家庭财务现状分析

本部分内容基于案例提供信息,通过整理、分析,对于周先生的家庭收支作出展示,并将以它为基础设计出理财计划。由于我们只得到周先生的个人收入、金融资产,对家庭的其他方面做了假定推断和假设,如目前在银行的存款为活期存款等,因此得出下表:

1、周先生的家庭资产负债表(附件1)

个人所得税:

根据个人所得税法,个人工资性收入须按照七级超额累进税率依法完税。本方案中假定周先生工资及奖金的个人所得税已经由单位代扣代缴。这里不再计算个人所得税。

2、周先生的家庭月现金流量表(附表2)

注:为准确反映周先生的月现金流量表,假定:1、奖金6-8万元,本案例取中间值7万元,编制现金流量表时换算到月;2、本案例涉及到的工作时间按22个工作日/月;3、本案例取午餐费用取资料中反应的中间值17.5元/天;4、按半年、按年缴纳的费用折算到月。

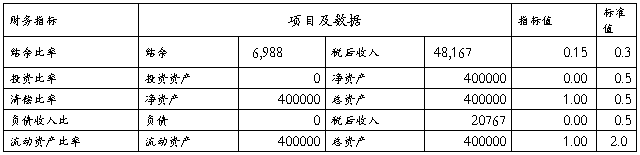

3、各种财务比例分析(附件3)

根据上表数据显示:

①清偿比率为1。.说明周先生家庭清偿能力很强,但是没有利用自己的信用额度,建议通过银行产品来优化其财务结构,逐步建立信用记录。

②总资产负债比例=负债/总资产=0/400000=0。周先生家庭没有任何负债,其综合偿债能力强。

③储蓄比例=盈余/税后收入=13678/20767=0.66。周先生在满足当期支出外,剩余66%的收入可用于增加储蓄,但是也反映出周先生金融资产形式单一,收益较低。

④投资比率=投资资产/净资产=0。周先生没有任何投资资产,说明周先生在资产保值、增值方面存在不足,应增强投资意识,

⑤财物安全(现有的各种保障):周先生目前有养老保险和医疗保险,并且自己购买了20万的身故及残疾意外险。可以看出,周先生的社会保障并不完善只缴纳了2险,没有基本的三险一金“养老保险、医疗保险、失业保险和住房公积金金”。周先生的行业属于高科技信息行业,知识更新快,竞争激烈,人员流动大,养老保障存在不足。

4、家庭目前的资产收益率情况

目前仅有40万元,每月储蓄存款,若按活期计算,每月仅有100元利息收入。

5、家庭未来现金流分析和存在问题(详见附表4)

总体来看,周先生收入较高,现金流较为合理。在未作理财规划的情况下,分析周先生家庭未来51年现金流量表存在以下问题:一是家庭资产单一,全部资产存放银行,结构单一、安全,但是缺少投资产品,放弃了应有的收益,不符合现代家庭的理财观念,对保证家庭高品质的生活不能形成强力支持;二是交友娱乐类月支出占比较大。0.30万元的支出占当月总支出的43.45%,在单身情况下尚能承担,周先生今后将面临自身教育、购房、结婚等一系列问题,若不合理调节,对今后的教育、购房、结婚等一系列问题将形成不利影响;三是没有合理使用银行产品,比如信用卡的一定期限内免息功能,减少备用金支付,将备用金转化为定期存款,增加利息收入。

详见附表:

附件4:《未作理财规划的情况下周先生家庭未来51年现金流量表》

附件5:《理财规划的情况下周先生家庭未来51年现金流量表》

第三部分

财务策划的建议

考虑到周先生的实际情况,建议周先生从应急准备、购房、长期保障、教育、养老等方面入手,进行相应的理财规划。具体按照下列目标顺序进行:

一、实施应急准备金规划,建立应急准备金

由于周先生收入较高,本方案以3个月的收入作为应急准备金,以应付一些突发事情的开支。应急准备额度为6万元,并且在未来理财方案中每年2%的增长幅度增长。在日常生活中,本准备金主要以一年期定期存款形式分散(及时存储,利用银行的自动转存功能)存储在银行,收益率在当前形势下按照一年期存款利率3.25%计算。紧急使用时可以以部分提前支取方式支出应付突发事情的开支。到60岁时,规划前本准备金收益为18.5万元;规划后收益8.5万元,主要原因是调整了金融资产结构,降低了储蓄存款比例所致。详见附件5《理财规划的情况下周先生家庭未来51年现金流量表》。

二、调整消费结构,落实继续教育计划

周先生收入虽然比较高,支出总额也相对合理,但是在用于支付健康、交友、娱乐等方面的支出却占到了0.30万元,占当月总支出的43.45%。因此,建议周先生削减该项开支的50%,以满足其他方面的开支或者增加储蓄或投资型资产。

周先生所在行业竞争激烈,知识更新快,要满足自我提高和发展的需要,每年进行一定的教育投资是非常必要的。我们将健康、交友、娱乐等方面的支出节约部分(开始1.75万元,以后每年以2%的增幅增长),完全可以满足周先生自我素质的提高和竞争的需要,实现周先生自我增值,事业空间的拓展。

三、实施投资理财规划,实现周先生财富的最大化

第一步,留足紧急备用金。每年按照2%的增幅调增并存一年期定期存款。按照当前存款利率为3.25%。比原来的0.35%的活期存款要高9.29倍。

第二步,优选指数化基金进行投资,实现财富最大化。

将(上年度结转货币性资金-当年应留应急准备金)*60%部分,投资于优选指数化基金,风险比股票较低,预计按照8%年均收益率计算,到60岁,累计增加收益469.86万元。

第三步,筛选债券、债券型基金,实现财富的稳定增长。

考虑指数型基金收益虽然相对较高,但是风险也较大,因此为均衡风险,将剩余资金的40%投资到稳健、风险较低的债券型基金和债券上来。同时可以随时申购赎回,流动性较好。

将(上年度结转货币性资金-当年应留应急准备金)*40%部分,投资于筛选债券、债券型基金,风险比低,预计按照5%年均收益率计算,到60岁,累计增加收益195.78万元。

60岁前,投资型收益累计为665.64万元。而规划前本项收益为零。

第四步,60岁以后将优选指数化基金投资全部转为债券、债券型基金,降低投资风险。

规划前后主要指标数据对比表

到60岁,反映家庭资产的主要数据“金融资产”已从规划前的353.33万元,增加到934.90万元,增加了581.6万元,增长幅度165%。

四、落实居住规划,进入家庭建立期

周先生快满29岁,已经有了未婚妻,到了结婚成家的年龄,应该考虑购置一套房产。根据周先生的资产及收入状况,我们建议周先生三年后辅以必要的商业性住房贷款,实现在商业旺区购置120平米,价值96万元的房产的目标。

三年后,即周先生满32周岁时,按照我们新设计的理财方案能够积累金融资产74万元,建议周先生用33万元的结余资金作为购买的首付款(首付比例约33%),同时申请27年的商业性住房贷款66万元(目前5年以上房贷利率6.55%),采用等额本息法归还贷款,月还款额0.4348万元,支付装修资金20万元(当然也可以采用信用卡分期付款方式支付),结余41万元货币性资金资金用于应急准备金和满足投资需要。

此时,我们在资金流量表中安排20万元的婚庆基金和家具家电款项,周先生可以步入婚姻殿堂,进入家庭的建立期。此后一年开始,我们又安排的子女养育基金(0.8万元/年,今后每年增幅2%)、子女教育基金(大学2万元/年,研究生4万元/年,今后每年增幅2%),以完成周先生的人生规划(详见附表5《理财规划的情况下周先生家庭未来51年现金流量表》。

五、人寿保险计划

如前所述,周先生在某信息技术服务公司工作,高科技行业,收入相对稳定,虽然有固定的养老保险和医疗保险,并且自己投保了保额20万元的身故及残疾意外险,但是同“五险两金”的人士相比还存在明显不足。一方面,单位参加的保险只有两项,没有失业保险、生育保险(妇女参加)和公积金、企业年金;另一方面,社会保险没有重大疾病险和意外伤害险。

因此,我们根据收支情况和周先生本人意愿,建议周先生将商业保险整体规划,20年期交0.5万元保费,保30万元的重大疾病保险和意外险作为整个保险计划的补充。

五、退休计划

以周先生现有的生活方式和消费观念来看,现有的养老保险可提供的每月0.25万元的收入难以保障周先生退休后的生活品质,按照国际惯例测算退休金的替代率70%-80%。周先生目前月收入为0.9万元左右,退休金替代率按70%,20年的退休生活,周先生退休后每月需要0.68万元才能保障生活日常支出,每月资金缺口0.38万元。

为了退休以后能够提升生活水平,现在应尽早的为养老做准备。考虑到通货膨胀因素,通货膨胀率为2%,周先生可以用基金定投的方式每月定投0.2万元指数型基金,预期收益率为6%,周先生现在29岁,60岁退休,投资期限31年,到期后资金可达到净值(已剔除通胀膨胀率2%)146.91万元。与社会养老相互补充,无论支出或者再投资,都足以弥补养老金的缺口,延续周先生对生活方式和生活品质的追求。

第二篇:注册财务策划师申报通知