20xx年洪江市体校部门预算编制说明

一、20xx年部门预算编制指导思想和原则

(一)部门预算编制指导思想

20xx年中央部门预算编制工作的指导思想是:全面贯彻落实党的十八大、中央经济工作会议和全国财政工作会议精神,以邓小平理论、“三个代表”重要思想、科学发展观为指导,紧紧围绕主题主线,深化部门预算改革,加强部门预算管理。逐步建立公开、透明、规范、完整的预算制度。20xx年中央部门预算编制要坚持依法理财、统筹兼顾。

(二)预算编制原则

一是坚持实行综合预算和零基预算的原则。

二是坚持贯彻落实八项规定,降低行政运行成本的原则。

三是坚持加强项目支出管理原则。

二、20xx年部门主要职责

本部门主要职责是:教书育人,合理安排学校经费的试用。

三、20xx年主要工作任务(和部门预算编制有关部分)

20xx年主要工作任务及目标是:严格控制支出水平,优化支出结构,保证国家方针政策落实和重点支出需

要;坚持勤俭节约,反对铺张浪费,从严从紧编制预算,健全厉行节约长效机制。

1

目标是能够改革创新,完善预算分配机制,基本支出和项目支出,坚持科学管理,提高预算透明度。强化

预算约束,有效控制公务接待费等费用支出,节约资金用于教育。

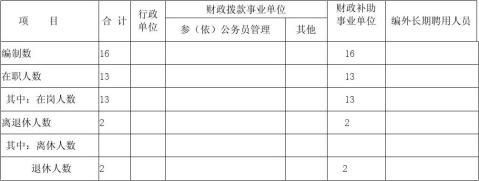

四、部门设置和人员情况

本部门由1个财政补助事业单位组成,人员情况如下表:

单位:人

五、收支预算说明

(一)收入预算说明

2

主要内容:1、收入预算总规模:878537元

2、各项收入内容、性质;

A、一般预算拨款(补助):671537元

其中(1)在职人员经费拨款558541元(其中:基本工资197688元,规范性津补贴297912元,社会保障缴

费62941元:a、医保43117元,b、住房公积金14868元,c工伤保险4956元。)

(2)离退休人员经费拨款54496元

(3)公用经费拨款58500元

B、专项拨款207000元(运动员、教练员伙食补助)

(二)支出预算说明

主要内容:1、支出预算总规模:878537元;

2、各项支出内容、性质;

A、工资福利支出:573173元,其中基本工资197688元,津贴补贴297912元、社会保障缴费52073元(医保43117元,工伤保险4956元,其他保险(残疾人保障金和大病互助)4000元)奖金25500元

B、对个人和家庭的补助支出:71364元

其中: 退休工资54496元,住房公积金14868元,其他对个人和家庭补助2000元。

C、一般商品和服务支出:27000元

(1)办公费:12000元

(2)差旅费:5000元

3

(3)招待费:4000元

(4)其他商品和服务:2000元

(5)培训费4000元

D、项目支出:207000元(运动员、教练员伙食补助)

六、部门预算编报工作取得的成效、存在的问题及建议

部门预算编报工作取得的成效主要是:一是改革预算编制形式,二是完善预算编制内容,三是建立预算管理机制。

部门预算编制存在的问题主要是:一是部门预算编制与政府工作计划不同步,二是财政待分项目支出预算编制不够细化,三是预算编制系统软件与其他系统软件没有实现资源共享。

部门预算编报工作的建议主要是:一是部门预算绩效评价体系建设能够进一步加强,二是预算编制系统软件与其他系统软件能够资源共享,三是财政带分项目支出预算编制更加细化。

洪江市体校

2014-9-24

4

第二篇:关于校办企业编报20xx年中央国有资本经营预算有关事项的说明

附件1

关于校办企业编报20xx年中央国有资本经营预算有关

事项的说明

为健全完善中央国有资本经营预算制度,加强预算管理,根据教育部《关于编报20xx年中央国有资本经营预算有关事项的紧急通知》(教财司函[2011]330号)文件精神(见附件2),为做好我校校办企业中央国有资本经营预算支出项目计划编制工作,现就有关事项说明如下:

一、各校办企业要高度重视,加强领导,精心组织,认真学习和领会文件精神,务必确保于20xx年10月14日前将本单位审核、汇总后的中央国有资本经营预算支出项目计划报国有资产管理处(同时报送电子版)。具体包括:汇总填报《中央企业国有资本经营预算支出表》(财资企预01表)、《中央企业国有资本经营预算支出明细表》(财资企预02表)、《中央企业国有资本经营预算支出项目表》(财资企预03表)、《项目信息(一)》(项目附表1)、《项目信息(二)》(项目附表2)、《项目信息(三)》(项目附表3)、编制报告(按照财企[2007]304号第十条要求编制)和相关论证材料。各项数据要进行充分论证,做到准确、可靠,确保真实和完整。上报所需表样见附件3。

二、编制中央国有资本经营预算主要依据文件包括:《财政部关于完善中央国有资本经营预算有关事项的通知》(财企[2010]392号)、《财政部关于编报20xx年中央国有资本经营预算建议草案的通知》(财企

[2011]247号)、《国务院关于试行国有资本经营预算的意见》(国发

[2007]26号)、《中央企业国有资本收益收取管理暂行办法》(财企

[2007]309号)和《中央国有资本经营预算编报试行办法》(财企[2007]304号),上述文件见附件4。涉及到其他上级文件请到财政部企业司网站首 1

页/专题栏目/国有资本经营预算制度或财政部企业司网站首页/政务信息/政策发布栏目下载。

三、注意事项:

1.各校办企业须在20xx年10月14日前报送20xx年国有资本经营预算有关材料,逾期不再受理。

2.预算项目属性为“延续项目”和“新增项目”,不得虚列虚报。

3.预算项目必须符合《财政部关于编报20xx年中央国有资本经营预算建议草案的通知》(财企[2011]247号)文件中所列的十项重点范围,并按照资本性支出、费用性支出、其他支出列报。

4.各企业必须严格按照财政部《中央国有资本经营预算编报试行办法》(财企[2007]304号)文件要求编制20xx年度预算,编制报告包含:

(1)项目名称及主要内容;

(2)项目承担企业基本情况;

(3)项目实施的主要目的和目标;

(4)资本性支出项目包括项目立项的依据,项目可行性分析,项目投资方案与资金筹措方案,项目实施进度与年度计划安排,项目经济效益和社会效益的分析等;

(5)费用性支出项目包括立项的必要性,项目具体的支出范围,项目资金测算依据和标准等;

(6)项目绩效考核及其有关责任的落实;

(7)项目承担企业提供的其他相关材料。

5.产业集团及其所属企业由产业集团统一报国资处。

2

四、国有资产管理处联系人:杨春伟、曹志华,联系电话:88369617、88369298,电子邮箱ycw@,地址:中心校区鲁能科技大厦A座402房间。

国有资产管理处

二○一一年九月二十八日

3