1.1 实训十 出纳日记账-设置

1.1.1 实训目的

掌握出纳日记账的基本设置。

1.1.2 实训任务

了解出纳日记账设置的种类、意义和启用规则,熟悉出纳日记账建账流程。

1.1.3 理论精要回顾

Ø 出纳日记账(也称出纳序时账),是出纳人员根据经济业务发生时间的先后顺序,以收付款凭证或原始凭证为依据,连续、系统、全面、综合地记录和反映本单位现金和银行存款收付业务及其结存情况的账簿。

Ø 出纳日记账一般可分为记录现金收付业务的“现金日记账”和记录银行存款收付业务的“银行存款日记账”。 通过设置出纳日记账,可以反映和监督现金、银行存款收付业务的发生和完成情况,还可以检查和分析现金、银行存款的各项收付业务在账簿中的记录是否全面、真实、准确。

Ø 为了保证账簿记录的严肃性与合法性,明确记账责任,出纳人员在账簿启用时,应在账簿扉页的“账簿启用及交接表”内填写:单位名称,账簿名称,启用日期,账簿页数,会计主管人员和记账人员,并加盖单位公章以及会计主管人员和记账人员私章。

Ø 年度终了,出纳日记账必须更换新账簿。

1.1.4 实训内容(部分单据样式摘选)

Ø 出纳日记账的设置-现金日记账设置的相关单据的填写如下:

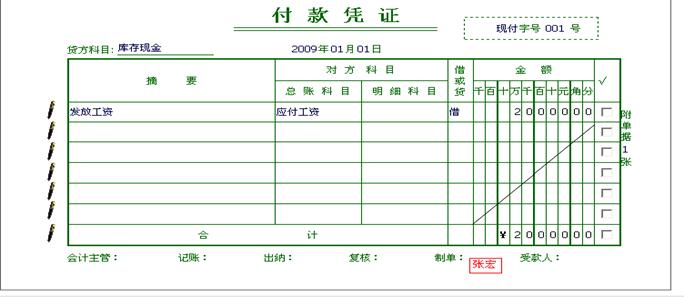

例1:20##年01月01日,华盛实业股份有限公司根据08年年末数据建立库存现金日记账。(详见:4出纳账簿及凭证交接—4.1出纳日记账的设置—现金日记账的设置—现金日记账建账)

Ø 出纳日记账的设置-银行存款日记账的设置相关单据的填写如下:

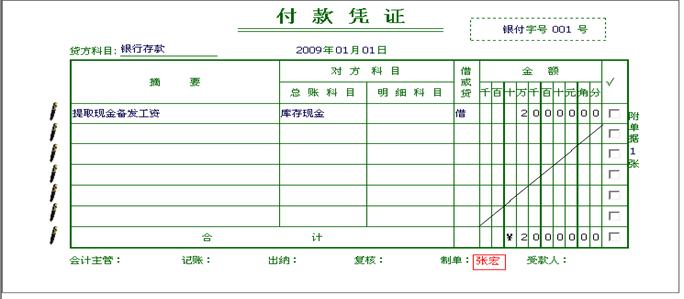

例1:20##年01月01日,华盛实业股份有限公司根据08年12月份银行存款日记账期末数据,建立银行存款日记账。(详见:4出纳账簿及凭证交接—4.1出纳日记账的设置—银行存款日记账的设置—银行存款日记账建账)

第二篇:实训十一 出纳日记账

1.1 实训十一 出纳日记账-格式和登记方法

1.1.1 实训目的

进一步学习出纳日记账的格式和登记方法。

1.1.2 实训任务

熟悉出纳日记账建账与日常使用规范。

1.1.3 理论精要回顾

Ø 现金日记账是由出纳人员根据现金收、付款凭证,按时间的先后顺序逐日逐笔登记的账簿。通过登记现金日记账,可以逐日反映现金收入、付出和结存情况,加强对现金收付的监督和管理,便于与实际库存现金核对,以保证账实相符。

Ø 现金日记账一般采用订本式账簿。账页格式采用三栏式。 即:“收入”(借方)、“付出”(贷方)和“结存”(余额)三栏。

Ø 现金日记账根据收付现金的时间登记。

Ø 日记账的编号号数及种类通过如下规则确定:(1) 如果采用收、付款凭证,且收、付款凭证由出纳人员填制,则填写收、付款凭证的号数。(2)如果仅用一种通用记账凭证且不是出纳人员填制,则出纳人员应将收、付款的原始凭证进行连续编号,在账簿中填写该原始凭证号数。

1.1.4 实训内容(部分单据样式摘选)

Ø 出纳日记账的格式和登记方法-现金日记账的登账日清(上海天地集团有限公司) 相关单据填写如下:

20##年01月01日,上海天地集团有限公司根据年初现金日记账建账数据和收付款凭证等资料,登记现金日记账。(详见:4出纳账簿及凭证交接—4.2 出纳日记账的格式和登记方法—现金日记账的登账日清(上海天地集团有限公司)—现金日记账登记)

背景材料如下:

现金日记账登记下:

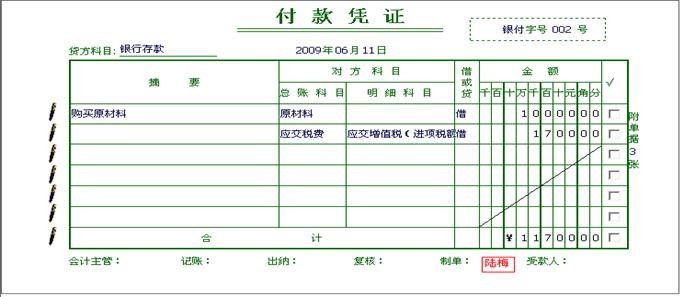

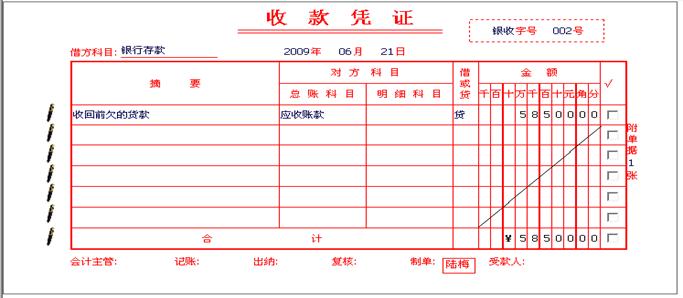

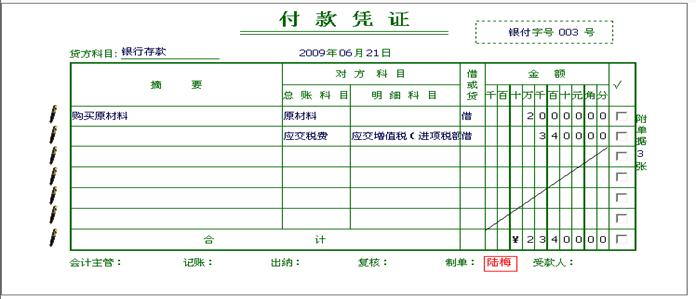

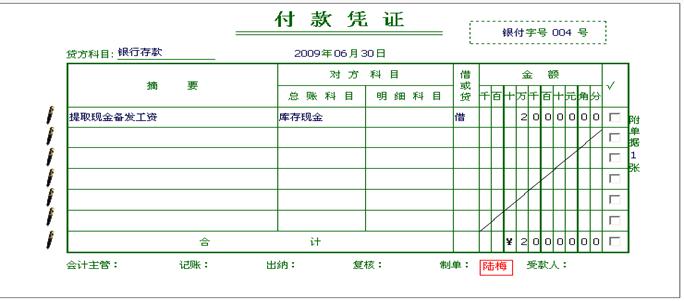

Ø 出纳日记账的格式和登记方法-银行存款日记账的登帐月结(华盛实业股份有限公司)相关单据填写如下:

20##年6月份,华盛实业股份有限公司根据银行日记账期初余额和银行收付款凭证,登记银行存款日记账并在本月合计下划线结账。(详见:4出纳账簿及凭证交接—4.2 出纳日记账的格式和登记方法—银行存款日记账的登帐月结(华盛实业股份有限公司)—银行存款日记账的登记)

背景资料如下:

银行存款日记账登记如下:

银行存款日记账登记如下: