����ʡ�ط�˰��ֹ��ڷ�������ҵ����˰˰ǰ�۳�ƾ֤�����취���Ĺ��� �յ�˰��[2011]13�� 2011.12.21 ����ҵ����˰˰ǰ�۳�ƾ֤�����취�����Է�������20xx��2��1����ʩ�С� �ش˹��档

��ҵ����˰˰ǰ�۳�ƾ֤�����취

��һ�� �� ��

��һ�� Ϊ��ǿ��ҵ����˰˰���������淶˰ǰ�۳�ƾ֤�����ݡ��л�����˰�����չ�����������ʵʩϸ���л�������ҵ����˰��������ʵʩ���������л�����#5@p�����취���ȹ涨�������ʡʵ�ʣ��ƶ����취��

�ڶ��� ����ҵ����˰����ʡ��˰�������յ���ҵ�������ñ��취��

������ ���취���Ƶ�˰ǰ�۳�ƾ֤��ָ�ڼ�����ҵ����˰Ӧ��˰���ö�ʱ��֤����ҵ֧�����������Խ���˰ǰ�۳���ƾ֤��

������ ˰ǰ�۳�ƾ֤����Ӧ��ѭ��ʵ�ԡ��Ϸ��Ժ���Ч��ԭ��

��ʵ����ָ˰ǰ�۳�ƾ֤��ӳ��֧��ȷ���Ѿ���������ʵ����˰ǰ�۳�ƾ֤��������Ҫԭ��

�Ϸ�����ָ˰ǰ�۳�ƾ֤����Դ����ʽ�ȷ��Ϲ��ҷ��ɷ���Ĺ涨��

��Ч����ָƾ֤�ܳ�ַ�ӳ��ҵ������֧������˰���涨��

������ ��ҵȡ�õIJ����Ϲ涨��#5@p�����õ�������˰ǰ�۳�������ͬʱ�ṩ��ͬ��֧�����ݵ�����ƾ֤����֤����֧������ʵ���Ϸ���

������ ��ҵ�����ʵ�ʷ����ijɱ������ã����ڸ���ԭ��δ�ܼ�ʱȡ�øóɱ������õ���Чƾ֤����ҵ��Ԥ�ɼ�������˰ʱ�����ݰ����淢�������к��㣻���ڻ������ʱ��Ӧ�����ṩ�óɱ������õ���Чƾ֤��

������ ��ɽ�����˰����ط�����ҵӦȡ�ö�δȡ�úϷ�ƾ֤�ģ�ӦҪ����ҵ���ڸ�����

��ҵ��ȡ�úϷ�ƾ֤������ȷ��֤��֤��ҵ��֧����ʵ��ȡ�����뷽������������˵ģ�������˰ǰ�۳���

�ڰ��� ˰�����Ҫ��˰ǰ�۳�ƾ֤��Ϊ������������Ҫ���ݣ���ǿ�Ը���ƾ֤�������ϵ���ʵ�ԡ��Ϸ��Ժ���Ч����ˡ�

�ڶ��� ���༰����

�ھ��� ����ȡ����Դ��˰ǰ�۳�ƾ֤��Ϊ�ⲿƾ֤���ڲ�ƾ֤��

����Ӧ�������ֵ˰��Ӫҵ˰���ⲿƾ֤��ΪӦ˰��Ŀƾ֤�ͷ�Ӧ˰��Ŀƾ֤��

��ʮ�� Ӧ˰��Ŀ��ָ��ҵ���������ܷ���ʱ�����۷����ṩ����Ӧ������ֵ˰��Ӫҵ˰����Ŀ��

��ҵ֧�������ڵ�λ���߸��˵�Ӧ˰��Ŀ����ʱ���Ըõ�λ���߸��˿��ߵ�#5@pΪ˰ǰ�۳���ƾ֤��#5@p����������涨�ij��⡣

��ʮһ�� #5@pӦ���涨������д���������������ܷ���ľ������ơ��������� �������ԭ������ϸ��д�ģ�Ӧ����ͬ�ͻ��������嵥��

��ʮ���� ��ҵ֧�����й����ⵥλ����˵Ŀ��Ӧ���ṩ��ͬ�����֧�����ݡ����ⵥλ�����ǩ�յ��ݵȡ�

˰�����������ģ���Ҫ����ҵ�ṩ���֤������ȷ��֤������˰���������Ͽɺ�

����Ϊ˰ǰ�۳�ƾ֤��

��ʮ���� ��Ӧ˰��Ŀ��ָ��ҵ��������Ӫ�����з�����֧�������뷽��Ӧ������ֵ˰��Ӫҵ˰����Ŀ��

��ʮ���� ��ҵ������Ӧ˰��Ŀ֧��ʱ��Ӧȡ����Ӧ�Ŀ۳�ƾ֤�����涨����˰ǰ�۳���

��һ����ҵ���ɵ������Ի���������ҵ���շѣ��Կ��ߵIJ���Ʊ��Ϊ˰ǰ�۳�ƾ֤��

��������ҵ���ɵĿ���˰ǰ�۳��ĸ���˰������˰֤��Ϊ˰ǰ�۳�ƾ֤��

��������ҵ���ɵ�ְ�����ᾭ�ѣ��Թ�����֯���ߵġ����ᾭ������ר���վݡ�Ϊ˰ǰ�۳�ƾ֤��

���ģ���ҵ֧�������س��ý��Կ��ߵIJ���Ʊ��Ϊ˰ǰ�۳�ƾ֤��

���壩��ҵ���ɵ���ᱣ�շѣ��Կ��ߵIJ���Ʊ��Ϊ˰ǰ�۳�ƾ֤��

��������ҵ���ɵ�ס���������Կ��ߵ�ר��Ʊ��Ϊ˰ǰ�۳�ƾ֤��

���ߣ���ҵͨ�������������������ؼ����������������䲿�ţ����ڹ�����ҵ�ľ���֧������ʡ�����ϣ���ʡ������������ӡ�Ʋ��Ӹǽ��ܾ�����λӡ�µĹ����Ծ���Ʊ�ݣ���Ӹǽ��ܾ�����λӡ�µġ���˰����һ��ɿ��顷�վ�����Ϊ˰ǰ�۳�ƾ֤��

���ˣ���ҵ���ݷ�Ժ�о������⡢�ٲõȷ�����֧�����Է�Ժ�о��顢�ö��顢�����飬�Լ���������Ժִ�е��ٲòþ��顢��֤ծȨ��������Ϊ˰ǰ�۳�ƾ֤�� ������Ŀ��˰���Ż��������Ŵ��յģ�Ҳ���Դ���ƾ��������˰ǰ�۳���

��ʮ�����ڲ�ƾ֤��ָ��ҵ���Ƶ�������ҵ����˰˰ǰ�۳���ƾ֤���������ʱ������ϳɱ���������ʲ��۾ɻ�̯������������õĹ鼯�������ȡ�

��ʮ���� �۾ɣ�̯�������á���������Լ���Ʒ�ɱ��ļ���鼯Ӧ���ϲ���ƴ����涨�����ƾֱ֤�۷�ӳ�ɱ����÷���ļ������ݺͷ������̡�

��ʮ���� ��ҵҪ��ȫ�ڲ������ƶȣ�����Ա�����ʡ��������á��ʲ��������ڲ������ƶȣ��ڲ�ƾ֤Ӧ�ܳ��������ҵ�ڲ������Ĺ淶��ͳһ��

������ �����������

��ʮ���� ��ҵ֧��������ҵԱ���Ĺ���н���Թ��ʱ�����Ӧ�ĸ����Ϊ˰ǰ�۳�ƾ֤��

��ҵӦ���涨���ܹ��ʷ��䷽�������ʽ��㵥����ҵ��ְ��ǩ�����Ͷ���ͬ����������˰�۽�����Լ��籣�������µ���ᱣ��������ᣬ��Ϊ�������ϡ�

��ʮ���� ��ҵ����������Dz��Ա����н��ʱ��Ӧ������˾���ߵ�#5@p����ҵ������˾ǩ�����ù���ͬ�Լ������Ϊ˰ǰ�۳�ƾ֤��

�ڶ�ʮ�� ��ҵ�������Ѻ�ҵ��������֧��ʱ����#5@p�����Ϊ˰ǰ�۳�ƾ֤�� �Ա��б���ҵ���ơ��绰���롢��Ʒ��ʶ�ȴ��й�����ʵ���Ʒ���ɰ�ҵ����������˰ǰ�۳�����Ӧ�ṩ֤��֤��������ҵҵ�������йء�

�ڶ�ʮһ�� ��ҵ�����Ļ���ѣ���#5@p�����Ϊ˰ǰ�۳�ƾ֤��

��ҵӦ�������ʱ�䡢����ص㡢���������Ŀ�ġ��������ݡ����ñ������ݵ���Ӧ֤�����ϣ���Ϊ�������ϡ�

�ڶ�ʮ���� ��ҵ�������Ͷ�����֧���������������������ס���ȫ������Ʒ���������Ʒ�ȣ���#5@p�����Ϊ˰ǰ�۳�ƾ֤����

�Ͷ�����֧��Ӧ��������������

��һ����Ʒ�ṩ���䱸�Ķ���Ϊ����ҵ��ְ�����ܹ͵�Ա����

��������Ʒ�����Ͷ��������ʣ�������Ҫ��������

�����������������㹤����Ҫ���ɣ�

���ģ���ʵ����ʽ������

�ڶ�ʮ���� ��ҵ�������÷�֧��ʱ����ͨ�Ѻ�ס����#5@pΪ˰ǰ�۳�ƾ֤�����ò�

��֧�����ṩ������Ա����������ص㡢ʱ�����������ݵ�֤�����ϡ�

�Բ������ϸ���֧���ģ�Ӧ�ṩ���÷���ع����ƶȡ�

�ڶ�ʮ���� ��ҵԱ����˽�˳����ṩ����ҵʹ�ã���ҵӦ���ն�������ԭ��֧�����ѣ���#5@p��Ϊ˰ǰ�۳�ƾ֤��

Ӧ�ɸ��˳е��ij�������˰���������շѵȲ�����˰ǰ�۳���

�ڶ�ʮ���� ��ҵ��ǽ��ڻ�������˽���֧������Ϣ���Խ���ͬ����Э�飩������ݺ����Ʊ��Ϊ˰ǰ�۳�ƾ֤��

��ҵ�ڰ��պ�ͬҪ���״�֧����Ϣ������˰ǰ�۳�ʱ��Ӧ�ṩ��������ҵ��ͬ��ͬ������������˵��������֤������Ϣ֧���ĺ����ԡ�

�ڶ�ʮ���� ��ҵ�����йع涨����Ա��������֧�����⳥�ѣ�����ҵ��ְ�����������ǩ�����⳥Э�顢��ز��ų��ߵļ������棨��֤��������Ժ�����Լ�������ǩ�ֵĸ����Ϊ˰ǰ�۳�ƾ֤��

�ڶ�ʮ���� ��ҵ���Ʒ�������������ⷢ��������ΥԼ���֧�����Ե�����˫��ǩ�����������Э�顢�������鱨�棨�������¹ʼ���������غ�ͬ����Ժ�����Լ������Ϊ˰ǰ�۳�ƾ֤��

�ڶ�ʮ���� ��ҵ��������ҵ�����˹���ˮ��ģ�ƾ����ͬ������ˮ��������£���ǩ�֣�ȷ�ϵ�ˮ��ָ��ˮ�粿�ſ��ߵ�ˮ��#5@p�ĸ�ӡ��������ݵ���Ϊ˰ǰ�۳�ƾ֤��

��ҵ��ˮ�������ҵ��˾������������ȡ��#5@p�ģ�ƾ��ҵ��˾���ߵ�ˮ���ʹ�ü�¼֤����ˮ�粿�ſ��ߵ�ˮ��#5@p�ĸ�ӡ��������ݵ���Ϊ˰ǰ�۳�ƾ֤����ҵ��˾Ӧ����ˮ�����ȡ��¼���Ա��˲顣

�ڶ�ʮ���� ��ҵ�����Ĵ��֧����˰�����Ӧͨ��#5@p��ʵ���ͬ���ֽ�֧�������ƾ֤�ȶԡ�������ȷ��֧������ʵ�ԡ�

������ �� ��

����ʮ�� ��ҵ�������ʲ���ʧ˰ǰ�۳�������ع涨ִ�С�

����ʮһ�� ���취�ɽ���ʡ�ط�˰��ֽ��͡�

����ʮ���� ���취��20xx��2��1����ʩ�С�

�ڶ�ƪ���յ�˰��20xx��7��

����ʡ�ط�˰��ֹ���

�յ�˰�桲2014��7��

���ڷ���������ʡ�ط�˰�����Ȼ�˹�Ȩת�ø�������

˰�����취���Ĺ���

Ϊ��ǿ��Ȩת�����ø�������˰���չ������Ҿ��ƶ��ˡ�����ʡ�ط�˰�����Ȼ�˹�Ȩת�ø�������˰�����취�������蹫�档

���취��20xx��8��1����ʩ�С����취��Чǰδ��������������ձ��취�涨ִ�С�

����ʡ�ط�˰���

20xx��6��23��

����ʡ�ط�˰�����Ȼ�˹�Ȩת�ø�������˰�����취

��һ��Ϊ��ǿ��Ȩת�����ø�������˰���չ������淶˰����ء���˰�˺Ϳ۽�������������Ϊ��ά����˰�˺Ϸ�Ȩ�棬���ݡ��л�������������˰��������ʵʩ���������л�����˰�����չ�����������ʵʩϸ���Լ���ع淶���ļ��Ĺ涨�������ʡ����ʵ�ʣ��ƶ����취��

�ڶ������취���ƹ�Ȩ��ָ��Ȼ��Ͷ���ڱ�ʡ���������ڣ����ա��л�������˾�������������ɷ���涨�����Ĺɷ�����˾���������ι�˾���Լ�������ҵ����֯������ͳ����ҵ���Ĺ�Ȩ��ɷݡ�

���취���ƹ�Ȩת�ò�������Ȼ��ת�����й�˾�Ĺ�Ʊ��

������ ��Ȼ��ת�ù�Ȩ����ת�����������Ȩԭֵ�ͺ������ú�����ΪӦ��˰���ö�����Ʋ�ת�����á�Ӧ˰��Ŀ������������˰��

�������ã���ָת�ù�Ȩʱ���չ涨֧�����йط��á�

������ ��Ȩת��������ָת�÷����Ȩת�ö���õ�ȫ���ۿ�;������棬�����ֽ�ʵ��м�֤ȯ��������ʽ�ľ������档 ����Ϊʵ��ģ�Ӧ������ȡ�õ�ƾ֤����ע���ļ۸�ȷ��������ƾ֤��ʵ�����ƾ֤����ע���ļ۸�����ƫ�͵ģ�������˰����ز��յ��ص��г��۸�˶���������Ϊ�м�֤ȯ�ģ�������˰����ظ���Ʊ��۸���г��۸�˶���������Ϊ������ʽ�ľ�������ģ������г��۸�˶�����

������ ת�÷�ȡ�����Ȩת����صĸ��ֿ������ΥԼ�𡢲������⳥���Լ�������Ŀ�Ŀ���ʲ���Ȩ��ȣ������ڹ�Ȩת�����룬Ӧ�����Ȩת�����ã�������ɸ�������˰��

������ ��Ȼ��ת����Ͷ����ҵ��Ȩȡ�����ã����չ�ƽ���۸���㲢ȷ����˰���ݡ���Ȩ���۸�����ƫ�������������ɵģ�����˰����ؿɲ��ñ��취�оٵķ����˶���

������������������֮һ�����������ɵģ�����Ϊ���۸�����ƫ�ͣ�

��һ���걨�Ĺ�Ȩת�ü۸���ڳ�ʼͶ�ʳɱ������ȡ�øù�Ȩ��֧���ļۿ���˰�ѵģ�

�������걨�Ĺ�Ȩת�ü۸���ڶ�Ӧ�ľ��ʲ��ݶ�ġ����У���Ͷ����ҵӵ��֪ʶ��Ȩ������ʹ��Ȩ�����ݡ�̽��Ȩ���ɿ�Ȩ����Ȩ���ʲ��ģ��걨�Ĺ�Ȩת�ü۸���ھ��ʲ��г����ʼ�ֵ��Ӧ�ݶ�ģ�

�������걨�Ĺ�Ȩת�ü۸������ͬ������������ͬһ��ҵͬһ�ɶ��������ɶ���Ȩת�ü۸�ģ�

���ģ��걨�Ĺ�Ȩת�ü۸������ͬ������������ͬ����ҵ����ҵ��Ȩת�ü۸�ģ�

���壩������˰������϶����������Ρ�

�ڰ��� ������������֮һ�ģ���Ȩת�ü۸�����ƫ����Ϊ���������ɣ�

��һ����Ͷ����ҵ�����������ϣ������꣩�����ҹ�Ȩת�ü۸��ڱ�Ͷ����ҵ���ʲ���70%��

��������������ߵ�����ԭ����ͼ�ת�ù�Ȩ��

����������Ȩת�ø���ż����ĸ����Ů���游ĸ�����游ĸ������Ů��������Ů���ֵܽ����Լ���ת���˳е�ֱ�Ӹ���������������ĸ����˻��������ˣ�

���ģ�����˰������϶��������������Ρ�

�ھ�����˰��Ӧ���ṩ���з���Ч����֤�����ϣ�֤ʵ��ת�ü۸�����ƫ�����������ɡ�

��һ����Ͷ����ҵ�����������ϣ������꣩����ģ�Ӧ���ṩ�����ʵ��н�����������ߵļ�֤���棻

��������������ߵ���ԭ����ͼ�ת�ù�Ȩ�ģ�Ӧ���ṩ����ļ���

����������Ȩת�ø�ֱϵ�����Լ���ת���˳е�ֱ�Ӹ���������������ĸ����˻��������˵ģ�Ӧ���ṩ���з���Ч�������ݹ�ϵ֤����

���ģ�˰�����Ҫ���ṩ���������ϡ�

��ʮ�� ����˰����ؿɰ������з����˶���Ȩת�ü۸�

��һ�����ʲ��˶���

1����Ȩת�ü۸���ÿ�ɾ��ʲ�����˰�����еĹɷ�����Ӧ�ľ��ʲ��ݶ�˶���

2�����ز���ҵ���Լ�֪ʶ��Ȩ������ʹ��Ȩ�����ݡ�̽��Ȩ���ɿ�Ȩ����Ȩ���ʲ��ϼ�ռ�ʲ��ܶ������50%���ϵ���ҵ�����ʲ����뾭�н����������ʵ������50%�ģ����ʲ���������˰����ز��ú�������ȷ����

3��˰������϶���˰���걨�ľ��ʲ���Ҫ��һ��������ʵ�ģ�ͨ�������������ķ�ʽί���н����������ʵ��

4����Ͷ����ҵ�����ƶȲ���ȫ����ȷ���㾻�ʲ��ģ����������ʵ��н������������ֵ�˶���Ȩת�ü۸�

��������ȷ�

1��������ͬ������������ͬһ��ҵͬһ�ɶ��������ɶ���Ȩת�ü۸�˶���

2��������ͬ������������ͬ����ҵ��ҵ��Ȩת�ü۸�˶���

��ʮһ����˰�˻�۽������˶�����˰����ز�ȡ�������˶�����������ģ�Ӧ���ṩ���֤�ݣ�����˰������϶���ʵ�ɲ�ȡ���������ĺ˶�������

��ʮ����ͨ��Ͷ��ȡ�õĹ�Ȩ��ת��ʱ�������·���ȷ����Ȩԭֵ���Ի���Ͷ�ʷ�ʽȡ�õĹ�Ȩ����ʵ��֧���ļۿ�Ϊ��Ȩԭֵ���Էǻ���Ͷ�ʷ�ʽȡ�õĹ�Ȩ�����Ѱ�����ع涨�����˸�������˰�ģ��Լ�˰�۸�Ϊ��Ȩԭֵ�����涨�����ɻ��ݲ����ɸ�������˰�ģ���ȡ�ø÷ǻ����ʲ�ʱʵ��֧���ļۿ�����˰��Ϊ��Ȩԭֵ�� ��ʮ���� ��˰���ٴ�ת�������õĹ�Ȩ�ģ���Ȩת�õijɱ�Ϊǰ��ת�õĽ��۸����������˰�ѡ�

��ʮ��������Ȼ�˴�ͬһ��ҵ���ȡ�ù�Ȩ�ģ����á���Ȩƽ������ȷ����ת�ù�Ȩԭֵ�����㹫ʽ���£�

����ת�ù�Ȩ�����۳���ԭֵ=ȡ�ø���ҵ��Ȩʵ��֧���ļۿ��˰�Ѻϼơ�������ת�ù�Ȩ��/ȡ�ø���ҵ��Ȩ������

��ʮ������Ȼ�˹�Ȩת�����ø�������˰�Է�����Ȩ����ı�Ͷ����ҵ���ڵص�˰����Ϊ����˰����أ���˰�˻�۽�������Ӧ������˰����ذ�����˰�걨��˰�����������

��ʮ������Ȩ��������ǩ����Ȩת��Э�鲢��ɹ�Ȩת�ý����Ժ�����ҵ�����Ȩ�Ǽ�֮ǰ��������˰�������۴��������ת�÷������÷���Ӧ������˰����ذ�����˰���۽ɣ��걨��

��ʮ������˰�˻�۽������˵�����˰����ذ�����Ȩת����˰���۽ɣ��걨ʱ��Ӧͬʱ�����������ϣ�

��һ���ɶ��������������

��������Ȩת�ú�ͬ��Э�飩��

��������Ȩת��˫������֤����

���ģ�������Ȩת����ҵ���һ�ڲ����Ʊ��棻

���壩���涨��Ҫ�����ʲ������ģ����ṩ�����ʵ��н�������ߵľ��ʲ������ط������ʲ���ֵ�������棻

��������˰��������ƫ�͵����������ɵ�֤�����ϣ�

���ߣ�����˰�����Ҫ���͵��������ϡ�

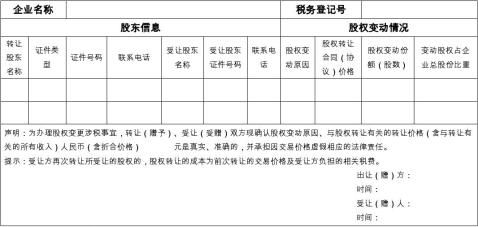

�������ɶ������������

�ɶ������������

��ע����Ȼ�˹ɶ���д����֤���룬���˹ɶ���д��֯�������롣 ��Ȩ�䶯ԭ��Ϊ��ת�ã����ܣ����̳С����衢������

���ȨΪ�̳еģ�ƾ��Ӧ��֤����д��������������Ҫ˫��ǩ�֡�