中行推出多款理财产品,让您的资金保值增值

中国银行理财产品结构丰富,既有资金流动性高、存取不受限制的理财产品,又有收益率较同期定期存款收益高出2-3倍的理财产品,且保证本息!产品期限丰富,可自由组合!柜面和网银均可购买。

第二篇:中国银行理财产品分析

中国银行理财产品分析

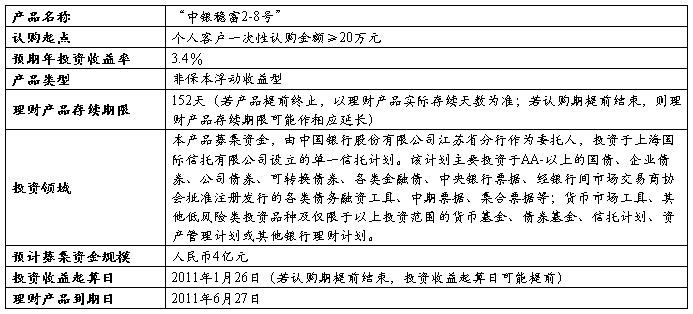

产品号:中银稳富2-8号(152天-VIP)ZYWF-JS112-8VIP

摘要:20##年,中国经济保持了平稳较快发展的良好势头,国民收入稳健增长,这便为居民个人投资提供了良好的平台,本文主要从营销环境、STP角度分析中国银行于1月19日推出的理财产品“中银稳富2-8号(152天-VIP)ZYWF-JS112-8VIP”。

关键字:中银稳富2-8号 ENVIRONMENTS STP

1月20日刚刚出炉的数据显示,20##年全年国内生产总值397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点[①]。在这样的大环境下,居民在出现流动资金时,除了选择银行存款外,一个稳健的财富增长途径是各大银行推出的理财新产品。这类产品的共同特点是:投资收益率均比同期银行存款利率高,至于增高的幅度则直接与风险挂钩,广大投资者可以根据自己的风险偏好,选择适合自己的理财产品。下面先对中国银行的“中银稳富2-8号(152天-VIP)ZYWF-JS112-8VIP”核心信息与风险程度做介绍,见表1与表2[②]。

表1:中银稳富2-8号核心信息

数据来源:《中银稳富2-8号(152天-VIP)ZYWF-JS112-8VIP理财产品说明书》

表2:中银稳富2-8号风险状况

数据来源:《中银稳富2-8号(152天-VIP)ZYWF-JS112-8VIP理财产品说明书》

一.环境分析

微观环境:

1. 投资者

由于投资者一次性认购金额必须大于20万元,因此,本理财计划主要针对中高收入阶层。同时,本理财产品的风险评级为中等风险,相对于大多数理财产品而言,风险程度偏高。中国银行理财产品的风险等级分为五等,依次为极低风险产品、低风险产品、中等风险产品、较高风险产品、高风险产品,中高风险产品的比例较少,因此本理财产品主要会受到那些风险偏好型投资者的欢迎。

2. 竞争者

中国银行推出的理财产品的主要竞争者为其他商业银行,其中,以中国工商银行的威胁最大,一方面,中国工商银行现在规模居中国第一,其理财产品运作较为成熟和完善,另一方面,中国工商银行以往的理财产品运行安全、收益率稳定,颇受投资者欢迎,见表3[③]。因此,中国银行面对政策风险、信用风险、市场风险、流动性风险等一系列风险时,必须同时关注投资者的本金安全性与收益实现性。

表3 中国工商银行2010年部分理财产品预期收益率与实现收益率

数据来源:《中国工商银行“工银财富”专属人民币理财产品说明书》

3.公众

本投资产品的公众主要体现在购买该理财产品的投资者公众与媒体公众。由于本理财产品的认购时间较短,为20##年1月20日至20##年1月25日共计6天,所以,中国银行能否在6天时间内从公众投资者募集到4亿元人民币,就取决于公众投资者对本投资产品的市场反应。另一方面,媒体公众,中国银行并未做大力度广告宣传,所以,广告、杂志、电视等传统媒体公众所起的作用不大,宣传集中在中国银行官方网站理财产品专栏,其原因主要在于此投资产品的认购起始金额较大,筹集对象集中在收入较高的特定公众,而非大众投资者及消费者,所以传统媒体公众对此类投资产品的宣传作用甚微。

宏观环境:

1.人口环境

目前,中国大陆地区整体人口基数较大,超过13亿;人口密度较高,特别是东部沿海一线城市人口的集中程度高、密度大;大陆整体人口老龄化程度在提高,但东部沿海地区由于外来人口的不断涌入,使得人口的年龄分布较为合理;人口产业分布也不断趋于优化,第一产业、第二产业的就业人口不断减少,第三产业的就业人口持续增加,中高收入阶层比重提高;公众一般没有经过系统的投资理财教育,所以,对于银行推出的理财产品具有一定的喜好。

这种人口环境为中国大陆地区的投资理财产品提供了广阔的市场。相对于一般公众投资者,中高收入投资者往往对风险持不同程度的偏好,所以中行推出的这款理财产品的风险程度也相对较高。

2.经济环境

如前所述,近年来,中国经济持续平稳较快发展,GDP年均增速在10%左右。在这样的大背景下,城乡居民收入稳定增长,20##年,全年城镇居民家庭人均总收入21033元,比上年增长11.5%,其中,城镇居民人均可支配收入19109元,增长11.3%,扣除价格因素,实际增长7.8%;农村居民人均纯收入5919元,增长14.9%,扣除价格因素,实际增长10.9%。[④]人均收入的增长为银行理财产品的发售奠定了经济基础。

改革开放以来,中国人的消费投资习惯也发生着深刻的变化,居民投资由传统的保守型向现在的开放激进型转变,居民的闲置资金不再全部投资于银行储蓄,相当一部分居民选择了银行理财产品、债券、基金、股票等风险度不等的理财产品。在过去的20##年,中国大陆股市行情大跌,许多公众投资者谈股色变,加之20##年下半年央行两次加息,这更增加了股市投资的不确定性,所以,有相当一部分投资者将目光转向了收益率比银行定期存款稍高同时风险程度比银行存款稍高的银行理财产品。

中国银行推出的这款理财产品“中银稳富2-8号”,正好顺应了居民收入增长与消费投资习惯变化的双重趋势,应该会获得投资者的青睐。

3.技术环境

现代科技日新月异,银行金融业的发展当然也离不开信息技术。目前各大银行的理财产品大多采用网上推广网上申购,本款理财产品当然也不例外。没有网络技术与信息技术的快速发展,便没有银行理财产品的快速扩张。

二.S T P 分析

1.市场细分

本理财产品“中银稳富2-8号”的市场细分主要遵循居民收入与居民风险偏好程度两项指标。

居民收入方面。《中国统计年鉴》中将我国城镇居民收入划分为七个收入等级的群体。将所有调查户按户人均可支配收入由低到高排队,按 10%,10%,20%,20%,20%,10%,10%的比例依次分成:最低收入户、低收入户、中等偏下收入户、中等收入户、中等偏上收入户、高收入户、最高收入户等七组[⑤]。

中行的本款理财产品也主要将居民按收入分为上述7类,在下面的营销目标选择中,将从这7类居民中选定。

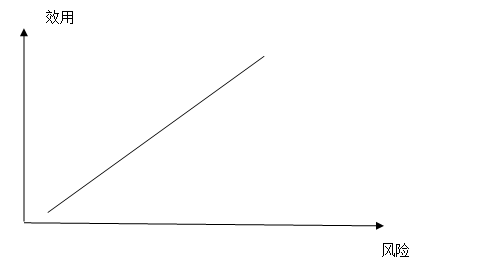

风险偏好方面。消费者对风险的偏好主要可分为三类,即风险厌恶者,风险中立者,风险偏好者,见图1[⑥]。风险厌恶者尽量避免风险,这类居民主要将闲置流动资金存放于银行获得利息收入。风险中立者则对闲置流动资金的投放方向持中立态度,对此类投资者来说,投资于银行存款或投资于银行理财产品无所谓。而对于风险偏好者来说,他们偏向于主动寻找风险,中高风险的银行理财产品或者股市短线操作则是他们的最爱。

效用

风险

1-1风险厌恶者

1-2风险中立者

效用

1-3风险偏好者 风险

图1 消费者风险偏好状况

数据来源:《证券投资学》吴晓求

2.营销目标

由于本理财产品的目标筹集金额较大,达到人民币4亿元,而且,认购起点为20万,所以,本理财产品的营销目标主要为中高收入者,中国银行的此款理财产品将主要面向前面市场细分过程中提到的中等偏上收入户、高收入户、最高收入户三类人群,他们约占整个社会收入群体的30%-40%。

本理财产品被中国银行定义为中等风险理财产品,即预期收益存在一定的不确定性,并且,虽然本金亏损的概率较低,但仍然存在本金完全灭失的可能,本产品的产品类型为“非保本浮动收益型”,所以,本产品的营销目标除了是面向上面讲到过的中高收入群体外,还应加强为中高收入群体中的风险偏好者,即图1中的1-3。

3.市场定位

本产品的市场定位为“以稳健的策略降低资本损失的风险,同时争取获得比较平稳的高收益”。[⑦]

虽然本理财产品为非保本浮动收益型,投资者的本金可能会蒙受重大损失。但中国银行对此理财产品的两大卖点主要体现在:

(1). 以稳健的策略降低资本损失的风险。稳健的策略包括两个方面。第一,本理财产品投资领域为风险较小的资本市场模块,主要包括,AA[⑧]-以上的国债、企业债券、公司债券、可转换债券、各类金融债、中央银行票据、经银行间市场交易商协会批准注册发行的各类债务融资工具、中期票据、集合票据等;货币市场工具、其他低风险类投资品种及仅限于以上投资范围的货币基金、债券基金、信托计划、资产管理计划或其他银行理财计划。相对股票市场,债券、票据市场的风险要小得多,而且中行投资的这些债券、票据的等级都是在AA-级以上的。第二,中国银行专业的理财团队,中国银行拥有专业化的银行理财产品投资管理团队和丰富的金融市场投资经验,拥有银行间市场所有类型交易的交易资格。[⑨]

(2). 争取获得比较平稳的高收益。本理财产品的存续期限为152天,即五个月,预期年收益率为3.4%,银行同期存款利率见表4[⑩],可以清晰看出,银行同期六个月整存整取年利率为2.50%。所以,如果投资者按照认购起点投资,即只认购20万元的本理财产品,则其预期收益为200,000*3.4%*0.5=3400元,如果投资者将20万元存入银行半年,则其收益为200,000*2.50%*0.5=2500元,两者差额为3400-2500=900元。若投资者认购100万元,则五个月的投资收益差额为900*5=4,500元。

表4:同期银行整存整取利率

数据来源中国银行官网

【参考文献及资料】

(1).《市场营销原理》第11版,菲利普*科特勒 著,清华大学出版社。

(2).《证券投资学》第3版,吴晓求 著,中国人民大学出版社。

(3).《中国统计年鉴》2009,中华人民共和国国家统计局 著,中国统计出版社。

(4).《中银稳富2-8号(152天-VIP)ZYWF-JS112-8VIP理财产品说明书》,中国银行官网。

(5).中国银行官网,http://www.boc.cn/

(6).中国工商银行官网http://www.icbc.com.cn/icbc/

(7)中国建设银行官网http://www.ccb.com/cn/home/index.html

[①] 引自中华人民共和国国家统计局网站http://www.stats.gov.cn/tjfx/jdfx/t20110120_402699441.htm

[②] 引自中国银行官方网站http://www.boc.cn/custserv/cs8/cs84/201101/t20110119_1277094.html

[③] 引自中国工商银行官方网站http://www.icbc.com.cn/icbc/%e7%bd%91%e4%b8%8a%e7%90%86%e8%b4%a2/%e7%90%86%e8%b4%a2%e4%ba%a7%e5%93%81/%e4%ba%a7%e5%93%81%e9%a2%84%e8%a7%88.htm?addStr=CFXT106/ProductIntro/CFXT106ProductIntro.html&productId=CFXT106&buyflag=3

[④]引自中华人民共和国国家统计局网站http://www.stats.gov.cn/tjfx/jdfx/t20110120_402699441.htm

[⑤] 网络版《中国统计年鉴》http://tongji.cnki.net/kns55/index.aspx

[⑥] 《证券投资学》第三版,中国人民大学出版社,吴晓求主编,第19页。

[⑦] 引自《中银稳富2-8号(152天-VIP)ZYWF-JS112-8VIP理财产品说明书》

[⑧] 证券等级分为AAA、AA、A、BBB、BB、B、CCC、CC、C共 9个等级

[⑨] 引自中国银行官方网站http://www.boc.cn/

[⑩] 引自中国银行官方网站http://www.boc.cn/finadata/lilv/fd31/201012/t20101225_1247523.html