银行人年终揽储冲刺五大必杀技 岁末临近,又到了银行人最为忙碌和痛苦的时期,在当前竞争异常激烈的市场中,银行的各项业务的发展都饱受着市场的“锤炼”,每到年关的最后发展冲刺于是乎成为了银行人的心病,尤其存款业务冲刺更是最大的心病。这种无休止的苦楚何时是尽头,怎么才能消除?这是需要每个银行人长期思考和期盼的。

随着银行间竞争的日益残酷,存款冲刺手段和方式不断推陈出新,各种明争暗斗的揽存手段体现得淋漓尽致;从原来的客户专属服务、定向揽存、节日维护送礼等,发展到了后来通过提高理财产品收益等多形式冲刺存款任务,再演变发展到存款返现、“利率上浮”等,目前甚至已有部分区域出现社会专业性团队汇聚资金投向有需求的银行,以获取短期超高回报。

笔者曾担任银行基层行的经营管理者和银行管理部门的专业管理者,因此在存款冲刺实践工作中总结了些许经验想法。

银行存款主要划分为两个部分,即对公存款和储蓄存款,两项业务指标均是银行冲刺阶段的核心内容。相对而言,对公存款主要依赖于银行团队和高层营销,也就是说公司存款、机构存款更多依托于团

队和高层的营销;在岁末冲刺中,最为艰辛和困苦的是储蓄存款,它需要每个客户逐一的积少成多汇聚而成,不同客户的银行金融需求不同,那么银行得相应落实措施去迎合和满足客户,难就难在这里,因此也可以说存款冲刺中的储蓄存款是银行人最大的“心病”。

对于储蓄存款而言,在冲刺阶段,要想通过优质的服务、改进服务环境等措施来实现任务完成率的提升效果甚微。当然并不是说这些基础性工作和基本服务技能不重要,而是要在最后有限的时间里通过基础性工作带动客户资金的大量流入需要另备大招,我们可以从五个方面重点落实冲刺工作。

(一)先稳后增、深挖同业忽视资源。岁末冲刺,每家银行都会使尽浑身解数找存款资金来源,相互挖掘就更是常态化手段。因此,冲刺中首要的是稳定自己的存量,严防死守同业的挖掘;其二外沿拓展,在拓展上,一是对与银行建立合作关系短的客户进行挖掘,合作时间短的客户易于挖转;二是在当年内资金增长量较大的客户,在同业银行的对接服务产品匹配上,客户感受尚不明显和深刻,该部分客户的动摇性较大;三是对同业活期资金量大的客户入手,从“同业没有关注客户、客户体现不到同业的贵宾服务”为切入点,挖转客户及其资金。

(二)挖掘潜能、熟知强者恒强之理。在岁末的冲刺上二八定律有着充分展现,只有依托高端客户方能较好较快达到既定目标。通常情况下,每年大量增长的财富都集中在社会上层人士手中,其财富增长率和增长量大大超过处在社会底层的人,这就是“强者恒强”规律。因此高端人士的财富资金是银行年终存款冲刺的重要目标:一是从本行的高端客户入手,银行团队要分工协作,逐一挖掘高端客户的潜在资金;二是搜集同业高端客户信息,以专业的服务挖掘部分新资金;三是对所在区域的各行业高层管理者联系走访,抓好企业岁末奖金、津贴、分红收入等短期闲置资金。

(三)落实批量、及时整理数据。岁末冲刺时间短,考核量为全年全额目标,任务量相对较大,在依靠单一逐笔冲刺的同时,更需要大单和批量的充实:一是对原有的代发资金部分进行信息跟进,估算年末时点的缺口;二是对区域内大型项目、资金归集、各类补偿、兑付资金等分别跟进营销,对涉及到的紧要环节,要利用多方人脉资源进行逐一击破,妥善落实人员跟踪进度,特殊环节可以通过派驻人员进行流程跟进,确保资金不流失;三是依靠银行系统的批量流程落实营销成功的数据处理,涉及内部流程的部门要通力配合,在限定时间里完成数据的处理,及时将资金兑付到位,既提升了在资金来源公司单位的话语权,更重要的是及时落实维护了存款冲刺资金的来源。

(四)凸显优势、发挥产品杠杆撬动力。进入岁末阶段,各行可以针对自己的特色推出重点产品和工具,如密集发行收益率高的理财产品、提高存款利率、存款送豪礼等等。同时还要围绕信贷业务做文章,这些手段和措施都可谓是“有力武器”,实现优势产品对存款业务的撬动。

一是大造声势,让强势产品在很短的时间里对网点覆盖区域形成影响力,让人知悉当前的优势产品,网点内外设置宣传专栏、选择重点单位和团体举办沙龙讲座、媒体广告投放等形式;二是营造岁末“圣诞节、元旦节”的节日氛围,存款送豪礼等;三是在岁末强化存量客户的走访维护,赠送纪念品等,在该过程中随时帮助客户提出的问题和困难,客户也会明白银行的存款冲刺考核,作出相应的回馈帮助;第四信贷业务是最好的杠杆,一方面回访存量客户,对客户资金归集和回笼进行提示,另一方面在岁末新增贷款资金方面做好配置准备;五是在信贷业务支持的项目和公司上,团队分工合作走访慰问,有时也会得到一些意想不到的帮助。

(五)坚定信念、卓越团队就是生产力。团队的信念和协作问题正是卓越团队的生产力,这是众所周知的,这里单独提出作为岁末冲刺的重要方式,是因为并非有信念、有协作就能实现年终存款考核的目标,

而是需要团队坚定“冲刺目标必定完成”的信念,同时还需要在管理协调过程中做到以下几个方面,方能体现其生产力。

首先,团队任何人不能对岁末冲刺目标完成的信心打折扣,坚定信念需要每个团队成员都树立坚定必胜的信心,同时按团队分派的任务不折不扣的执行,岁末冲刺难度都大,但绝不能打折扣;二是团队成员按分配任务额度自己再上浮20%去执行,这样可以弥补岁末时刻未完成目标的成员的缺口;三是团队细化分工,细分为外出营销、内勤处理、成员轮流汇总分析,然后每日都要集中团队成员梳理当日情况和做缺口分析;四是团队管理者分析成员间的缺口,适时合理调整成员缺口小和缺口大的搭配,使其互帮互助整体推进缺口管理;五是团队管理者需要联络团队以外的帮助,在缺口差距较大的时刻用自己的人脉资源获取区域外的资源投入;六是合理测算冲刺目标的完成可获取的收入和价值,在岁末冲刺中要打好信心攻坚战,可以在同业中让渡部分利益以获取其信息资源为我所用;七是汇总团队成员的各种人脉资源信心,在突击某些项目时对照相应人脉资源进行协调解决,最大化争取冲刺存款资金;最后就是冲刺任务缺口很大的情况下,团队管理者可以考虑让渡部分利益,通过外界专业团队汇聚的资金进行注入,以确保岁末时点目标完成。虽然不主张做这样的冲刺,但到最后时点对完成冲刺目标已彻底“绝望”时,可以进行尝试,前提是必须依法合规经营。

第二篇:银行揽储血拚

银行拼了 揽储大战殃及购房者(组图)

近期“存款送奔驰、送iPhone6”等吸储方式暗示了岁末银行为了冲时点,完成存款任务也是拼了。而11月以来股市持续火爆,楼市逐步升温,正在加速吸引储蓄存款从银行中流出。这让今年银行的年末考核更加压力山大。12月29日,记者了解到,部分银行为了完成吸储任务,强制要求办理房贷的客户先办

理存款或者买入理财产品。

现象一

享受贷款利率优惠需先存款

29日,多位二手房买主对新京报记者表示,近期在办理房贷时被银行要求先行购买相关银行理财产品或者存入活期存款才可以享受房贷利率九折优惠。

一位购房者说,12月18日办理贷款时,北京一家股份制银行要求贷款申请人购买该行100万元理财产品,才可以享受将房贷利率打九折的优惠。其中,该行理财产品均为短期,15天到3个月不等,年化收益率6%以上。

“比起上述银行的变向拉存款,另外一家商业银行则较为直接。如果在该行存入房贷总额15%的存款,将直接给予9折优惠。其中,存款为活期存款”。上述购房者对新京报记者如是说。

另一位购房者也对记者表示,其打算购买望京地区一套二手房,10月份办理房贷时被银行客户经理要求先存20万元活期存款,否则将无法享受房贷优惠利率。但到了12月,银行方面要求必须先存款,否则将无法办理房贷。令这位买房者疑惑的是:“现在卖家着急拿到钱,我是买家,这种情况导致的延误银行会负责吗?”

多家楼盘与房屋中介向记者证实了这种现象。不过,银行方面并没有直接承认这一做法。

昨日,一大型国有商业银行信贷经理对新京报记者说,现在行里确实在拉存款,同时也采取“贷转存或者表外理财放款转存款”的做法。

现象二

国有大行利率上浮到顶抢存款

为了争取存款,一向“傲娇”的国有银行也放下了身段。记者了解到,12月包括中行、工行、交行在内的国有银行都已经有条件上浮存款利率,最高到基准利率的20%,这是央行所规定的存款利率上限。

上浮之后,3个月、6个月、1年、2年、3年、5年整存整取利率分别为2.82%、3.06%、3.3%、4.02%、

4.8%和5.12%。经过测算,利率上浮后的存款收益增加比较明显,且存款期限越长,到期所获得的利息收入差别越大。例如,10万元资金存3年期存款,到期后利息收入将增加2400元。

一家国有银行业内人士表示,临近年底,各家银行的存款又该吃紧了,今年监管部门实行新的存款偏离度管理,限制冲时点,所以揽存的压力持续比较大。以前是到特定时间存款的压力大,只要想方设法让资金在月末、季末、年末那一天呆在账上就好了,现在要考核日均存款,每天都要为存款着急。 现

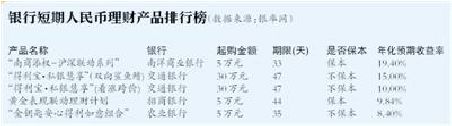

银行理财产品收益率超7% 象三

作为传统揽储手段之一的理财产品近日预期收益率也开始上涨,个别预期年化收益率达7%的银行理财产

贵阳银行发售的一款产品预期收益率高达8.5%,起购资金为10万元,但理财期限较长,为1096天。

平安银行与南京银行日前发行的产品,收益率分别高达6.7%和6.4%。其中,平安银行推出的“财富和盈资产管理类20xx年851期”以及其他两款平安夜、财神节专属产品,预期年化收益率都为6.7%,同时起点也并没有走高,都为5万元,期限在30天-40天不等,同时该行还推出了预期年化收益率为6.2%-6.65%的

银率网统计数据显示,上周银行理财产品预期收益率超6%(包含)的产品数量高达109款,创造了今年

随着年末理财的走高,理财收益长短期倒挂的情形也再次出现。如一家银行的理财产品中,2个月以下的产品,收益都能达到5.8%以上,但是一年期的产品,收益却只有5.5%。

值得注意的是,国内经济增长乏力,明年仍有降息空间,理财产品未来还有下行趋势。同时,有消息称取消商业银行存贷比硬性考核提上日程,一旦取消存贷比考核,银行发售理财产品的动力会随之减少,未

探因

“年年拉存款,今年尤其难”

原因1:股市分流多

“每年年底拉存款,今年尤其不好做,现在已经是想尽各种办法了。”一位股份制银行人士表示,今年年底红火的股市成了存款分流的重要方向。

“12月份股市表现抢眼,很多储户都将资金转至股市,甚至身边的很多同事都拿钱投进股市炒股了。”上述股份制银行人士表示。“每天都能看到不少客户的活期存款划转到银证账户里,对存款有明显的分流,但具体没有统计,听说有些分支行每日分流的存款中大概30%都流向了股市。”

另外一家银行人士表示,三季度开始股市走牛,存款就出现了流向股市的迹象,12月月中的时候最明显,单日突破万亿的成交量对银行的活期存款分流显而易见。 现象四 来高收益理财产品或更加罕见。 下半年单周高收益理财产品发行数量的最高纪录。 多款产品。 品开始重新出现。

原因2:企业回款慢

企业经营状况不佳,导致企业还款能力减弱,也一定程度上影响了银行年末的资金量。

银行人士透露,企业回款难往年也经常有,但今年经济形势差,这种情况就尤为突出。这在产能过剩行业、整体下行趋势比较突出的行业尤为明显。

企业流动资金紧张,从银行结算账户中提取资金的就多了起来,自然趴在银行账上的存款也就少了。

该人士表示,以房地产相关行业为例,由于房地产行业还没有回暖,缺少资金,造成钢材、水泥等上游企业资金难以回笼,也无法存入银行。一些之前预计年底可以回款90%的企业,回款量还不足70%。(苏曼

据记者了解,存款账面上告急的部分银行在年底前已经进入“全员拉储”阶段,为了刺激员工的积极性,揽储提成(奖金)比例提高。而对于VIP级的贵宾客户,部分银行不但开出高储蓄利率,甚至还给予高

除了现金奖励,国内一家银行甚至开出存款礼品是一部iPhone6 Plus手机或一辆奔驰汽车的条件。

昨日,某城商行支行负责人对记者表示,今年为了完成时点任务,该行主要采取搞活动的方式吸引存款,例如送洗衣粉、食用油等小礼品,同时尽量留存已有存款。

同时,他无奈地表示,另一种方法就是与银行市场部配合,要求在该行有私人账户的对公客户公转私来冲量。事实上证明还是公转私起到了绝大部分的作用。

“每年年底拉存款,今年尤其不好做,现在已经是想尽各种办法了。”一位股份制银行人士表示,今年

“12月份股市表现抢眼,很多储户都将资金转至股市,甚至身边的很多同事都拿钱投进股市炒股了。”上述股份制银行人士表示。“每天都能看到不少客户的活期存款划转到银证账户里,对存款有明显的分流,年底红火的股市成了存款分流的重要方向。 原因1:股市分流多 “年年拉存款,今年尤其难” 探因 额的现金奖励。 为吸储豪送丽现金奖励或礼) 品

但具体没有统计,听说有些分支行每日分流的存款中大概30%都流向了股市。”

另外一家银行人士表示,三季度开始股市走牛,存款就出现了流向股市的迹象,12月月中的时候最明显,单日突破万亿的成交量对银行的活期存款分流显而易见。

企业经 探因

“年年拉存款,今年尤其难”

原因1:股市分流多

“每年年底拉存款,今年尤其不好做,现在已经是想尽各种办法了。”一位股份制银行人士表示,今年年底红火的股市成了存款分流的重要方向。

“12月份股市表现抢眼,很多储户都将资金转至股市,甚至身边的很多同事都拿钱投进股市炒股了。”上述股份制银行人士表示。“每天都能看到不少客户的活期存款划转到银证账户里,对存款有明显的分流,但具体没有统计,听说有些分支行每日分流的存款中大概30%都流向了股市。”

另外一家银行人士表示,三季度开始股市走牛,存款就出现了流向股市的迹象,12月月中的时候最明显,单日突破万亿的成交量对银行的活期存款分流显而易见。

原因2:企业回款慢

企业经营状况不佳,导致企业还款能力减弱,也一定程度上影响了银行年末的资金量。

银行人士透露,企业回款难往年也经常有,但今年经济形势差,这种情况就尤为突出。这在产能过剩行业、整体下行趋势比较突出的行业尤为明显。

企业流动资金紧张,从银行结算账户中提取资金的就多了起来,自然趴在银行账上的存款也就少了。 原因2:企业回款慢

该人士表示,以房地产相关行业为例,由于房地产行业还没有回暖,缺少资金,造成钢材、水泥等上游企业资金难以回笼,也无法存入银行。一些之前预计年底可以回款90%的企业,回款量还不足70%。(苏曼丽)营状况不佳,导致企业还款能力减弱,也一定程度上影响了银行年末的资金量。

银行人士透露,企业回款难往年也经常有,但今年经济形势差,这种情况就尤为突出。这在产能过剩行

企业流动资金紧张,从银行结算账户中提取资金的就多了起来,自然趴在银行账上的存款也就少了。

该人士表示,以房地产相关行业为例,由于房地产行业还没有回暖,缺少资金,造成钢材、水泥等上游企业资金难以回笼,也无法存入银行。一些之前预计年底可以回款90%的企业,回款量还不足70%。(苏曼丽) 业、整体下行趋势比较突出的行业尤为明显。