银行拼了 揽储大战殃及购房者(组图)

近期“存款送奔驰、送iPhone6”等吸储方式暗示了岁末银行为了冲时点,完成存款任务也是拼了。而11月以来股市持续火爆,楼市逐步升温,正在加速吸引储蓄存款从银行中流出。这让今年银行的年末考核更加压力山大。12月29日,记者了解到,部分银行为了完成吸储任务,强制要求办理房贷的客户先办

理存款或者买入理财产品。

现象一

享受贷款利率优惠需先存款

29日,多位二手房买主对新京报记者表示,近期在办理房贷时被银行要求先行购买相关银行理财产品或者存入活期存款才可以享受房贷利率九折优惠。

一位购房者说,12月18日办理贷款时,北京一家股份制银行要求贷款申请人购买该行100万元理财产品,才可以享受将房贷利率打九折的优惠。其中,该行理财产品均为短期,15天到3个月不等,年化收益率6%以上。

“比起上述银行的变向拉存款,另外一家商业银行则较为直接。如果在该行存入房贷总额15%的存款,将直接给予9折优惠。其中,存款为活期存款”。上述购房者对新京报记者如是说。

另一位购房者也对记者表示,其打算购买望京地区一套二手房,10月份办理房贷时被银行客户经理要求先存20万元活期存款,否则将无法享受房贷优惠利率。但到了12月,银行方面要求必须先存款,否则将无法办理房贷。令这位买房者疑惑的是:“现在卖家着急拿到钱,我是买家,这种情况导致的延误银行会负责吗?”

多家楼盘与房屋中介向记者证实了这种现象。不过,银行方面并没有直接承认这一做法。

昨日,一大型国有商业银行信贷经理对新京报记者说,现在行里确实在拉存款,同时也采取“贷转存或者表外理财放款转存款”的做法。

现象二

国有大行利率上浮到顶抢存款

为了争取存款,一向“傲娇”的国有银行也放下了身段。记者了解到,12月包括中行、工行、交行在内的国有银行都已经有条件上浮存款利率,最高到基准利率的20%,这是央行所规定的存款利率上限。

上浮之后,3个月、6个月、1年、2年、3年、5年整存整取利率分别为2.82%、3.06%、3.3%、4.02%、

4.8%和5.12%。经过测算,利率上浮后的存款收益增加比较明显,且存款期限越长,到期所获得的利息收入差别越大。例如,10万元资金存3年期存款,到期后利息收入将增加2400元。

一家国有银行业内人士表示,临近年底,各家银行的存款又该吃紧了,今年监管部门实行新的存款偏离度管理,限制冲时点,所以揽存的压力持续比较大。以前是到特定时间存款的压力大,只要想方设法让资金在月末、季末、年末那一天呆在账上就好了,现在要考核日均存款,每天都要为存款着急。 现

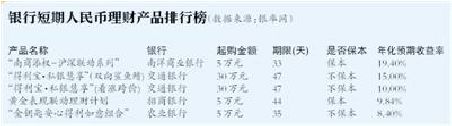

银行理财产品收益率超7% 象三

作为传统揽储手段之一的理财产品近日预期收益率也开始上涨,个别预期年化收益率达7%的银行理财产

贵阳银行发售的一款产品预期收益率高达8.5%,起购资金为10万元,但理财期限较长,为1096天。

平安银行与南京银行日前发行的产品,收益率分别高达6.7%和6.4%。其中,平安银行推出的“财富和盈资产管理类20xx年851期”以及其他两款平安夜、财神节专属产品,预期年化收益率都为6.7%,同时起点也并没有走高,都为5万元,期限在30天-40天不等,同时该行还推出了预期年化收益率为6.2%-6.65%的

银率网统计数据显示,上周银行理财产品预期收益率超6%(包含)的产品数量高达109款,创造了今年

随着年末理财的走高,理财收益长短期倒挂的情形也再次出现。如一家银行的理财产品中,2个月以下的产品,收益都能达到5.8%以上,但是一年期的产品,收益却只有5.5%。

值得注意的是,国内经济增长乏力,明年仍有降息空间,理财产品未来还有下行趋势。同时,有消息称取消商业银行存贷比硬性考核提上日程,一旦取消存贷比考核,银行发售理财产品的动力会随之减少,未

探因

“年年拉存款,今年尤其难”

原因1:股市分流多

“每年年底拉存款,今年尤其不好做,现在已经是想尽各种办法了。”一位股份制银行人士表示,今年年底红火的股市成了存款分流的重要方向。

“12月份股市表现抢眼,很多储户都将资金转至股市,甚至身边的很多同事都拿钱投进股市炒股了。”上述股份制银行人士表示。“每天都能看到不少客户的活期存款划转到银证账户里,对存款有明显的分流,但具体没有统计,听说有些分支行每日分流的存款中大概30%都流向了股市。”

另外一家银行人士表示,三季度开始股市走牛,存款就出现了流向股市的迹象,12月月中的时候最明显,单日突破万亿的成交量对银行的活期存款分流显而易见。 现象四 来高收益理财产品或更加罕见。 下半年单周高收益理财产品发行数量的最高纪录。 多款产品。 品开始重新出现。

原因2:企业回款慢

企业经营状况不佳,导致企业还款能力减弱,也一定程度上影响了银行年末的资金量。

银行人士透露,企业回款难往年也经常有,但今年经济形势差,这种情况就尤为突出。这在产能过剩行业、整体下行趋势比较突出的行业尤为明显。

企业流动资金紧张,从银行结算账户中提取资金的就多了起来,自然趴在银行账上的存款也就少了。

该人士表示,以房地产相关行业为例,由于房地产行业还没有回暖,缺少资金,造成钢材、水泥等上游企业资金难以回笼,也无法存入银行。一些之前预计年底可以回款90%的企业,回款量还不足70%。(苏曼

据记者了解,存款账面上告急的部分银行在年底前已经进入“全员拉储”阶段,为了刺激员工的积极性,揽储提成(奖金)比例提高。而对于VIP级的贵宾客户,部分银行不但开出高储蓄利率,甚至还给予高

除了现金奖励,国内一家银行甚至开出存款礼品是一部iPhone6 Plus手机或一辆奔驰汽车的条件。

昨日,某城商行支行负责人对记者表示,今年为了完成时点任务,该行主要采取搞活动的方式吸引存款,例如送洗衣粉、食用油等小礼品,同时尽量留存已有存款。

同时,他无奈地表示,另一种方法就是与银行市场部配合,要求在该行有私人账户的对公客户公转私来冲量。事实上证明还是公转私起到了绝大部分的作用。

“每年年底拉存款,今年尤其不好做,现在已经是想尽各种办法了。”一位股份制银行人士表示,今年

“12月份股市表现抢眼,很多储户都将资金转至股市,甚至身边的很多同事都拿钱投进股市炒股了。”上述股份制银行人士表示。“每天都能看到不少客户的活期存款划转到银证账户里,对存款有明显的分流,年底红火的股市成了存款分流的重要方向。 原因1:股市分流多 “年年拉存款,今年尤其难” 探因 额的现金奖励。 为吸储豪送丽现金奖励或礼) 品

但具体没有统计,听说有些分支行每日分流的存款中大概30%都流向了股市。”

另外一家银行人士表示,三季度开始股市走牛,存款就出现了流向股市的迹象,12月月中的时候最明显,单日突破万亿的成交量对银行的活期存款分流显而易见。

企业经 探因

“年年拉存款,今年尤其难”

原因1:股市分流多

“每年年底拉存款,今年尤其不好做,现在已经是想尽各种办法了。”一位股份制银行人士表示,今年年底红火的股市成了存款分流的重要方向。

“12月份股市表现抢眼,很多储户都将资金转至股市,甚至身边的很多同事都拿钱投进股市炒股了。”上述股份制银行人士表示。“每天都能看到不少客户的活期存款划转到银证账户里,对存款有明显的分流,但具体没有统计,听说有些分支行每日分流的存款中大概30%都流向了股市。”

另外一家银行人士表示,三季度开始股市走牛,存款就出现了流向股市的迹象,12月月中的时候最明显,单日突破万亿的成交量对银行的活期存款分流显而易见。

原因2:企业回款慢

企业经营状况不佳,导致企业还款能力减弱,也一定程度上影响了银行年末的资金量。

银行人士透露,企业回款难往年也经常有,但今年经济形势差,这种情况就尤为突出。这在产能过剩行业、整体下行趋势比较突出的行业尤为明显。

企业流动资金紧张,从银行结算账户中提取资金的就多了起来,自然趴在银行账上的存款也就少了。 原因2:企业回款慢

该人士表示,以房地产相关行业为例,由于房地产行业还没有回暖,缺少资金,造成钢材、水泥等上游企业资金难以回笼,也无法存入银行。一些之前预计年底可以回款90%的企业,回款量还不足70%。(苏曼丽)营状况不佳,导致企业还款能力减弱,也一定程度上影响了银行年末的资金量。

银行人士透露,企业回款难往年也经常有,但今年经济形势差,这种情况就尤为突出。这在产能过剩行

企业流动资金紧张,从银行结算账户中提取资金的就多了起来,自然趴在银行账上的存款也就少了。

该人士表示,以房地产相关行业为例,由于房地产行业还没有回暖,缺少资金,造成钢材、水泥等上游企业资金难以回笼,也无法存入银行。一些之前预计年底可以回款90%的企业,回款量还不足70%。(苏曼丽) 业、整体下行趋势比较突出的行业尤为明显。

第二篇:存贷比考核悬剑 村镇银行优惠揽储

存贷比考核悬剑 村镇银行优惠揽储

自去年央行下调存款基准利率,并将金融机构存款利率浮动区间上限调整为基准利率1.1倍后,一些村镇银行又开始了“曲线”揽储。

记者了解到,深圳、浙江等地的部分村镇银行,纷纷在存款业务品种方面进行“创新”,进而给予优惠利率以吸引储户。

吸储困难是村镇银行始终存在的难题,而且部分成立较早的村镇银行五年存贷比宽限即将到期,面临考核大关。在不具优势的情况下,以利率优惠吸收存款也就变得正常。

村镇银行“曲线”吸储

深圳市内某村镇银行客户经理向本报记者介绍,该行针对七天通知存款推出利率优惠,该项业务以七天为一个结息周期,七天存期满了以后,利息也转为本金,自动进入第二个存期。以此类推,每个存期的利息都可转为本金,直到客户支取存款为止。目前其七天通知存款年化利率为1.48%。

他称,该行还推出了一种“财运通”业务,利息更为优惠。该业务类似于定活两便存款,以定存形式存入,但随时可以支取,主要针对一些资金需求难以确定的储户。其最大特点是,如果储户在约定存期前支付存款,利息按实际存期对应的定存计算,剩余存期则按活期存款付息。

“比方1万块钱的一年期定存,但只存了十个月就取走了,但这十个月还是按一年定存计算利息,后面两个月按活期算。”他说,“计息标准全部是按基准利率上浮10%后计算,存的时间越长利息越高。像?财运通?业务,年化后利息最高能达到活期存款的10倍左右。”

目前,一年期定存利率上浮10%后为3.3%。按照上述深圳村镇银行客户经理的说法,若存款为一年期,实际存期为10个月,综合利率超过2.8%,相当于活期存款的七倍多。

该客户经理介绍,在该行有存款的客户,使用其银行卡在全国范围内取款、转账均可免费。此外,存款还可以兑换积分,贷款时可以用积分冲减利息。“按

月息计算,我们以前最多的优惠是贷款利息下浮了0.4个百分点。”他说。

实际上,上述类似做法并不少见。本报记者查阅浙江、重庆等多地村镇银行网站发现,上述做法已经非常普遍,只是在具体做法和利率计算上略有不同。

如深圳另一家村镇银行推出的一款产品,存款时无须确定存期,可以随时支取,利息则按对应的实际存期的定存利率或通知存款期限计算。

中部地区一家地市级村镇银行副行长告诉本报记者,上述拉存款的方式早期在大中型银行比较常见,现在已较少出现。而现在村镇银行不但把这套方法重新捡起来,而且给出的利率更高,方式也更为灵活。

“实际上等于变相突破了利率上限,大银行比较敏感,但村镇银行决策半径短,做起来比较方便,我们行也有这种业务,已经做了一年多了。”他说。

存贷比超标难题

村镇银行推出的存款优惠活动,吸收大额存款的意图颇为明显。

“搞这些存款优惠,主要是我们行资金比较紧张,希望通过这种方式吸收更多存款。”前述深圳某村镇银行客户经理称,该行存款换积分冲减贷款利息业务,存款起点很低,只要1万元即可。但如果要得到较大幅度的利息冲减,则只有存款达到百万以上才能享受。

前述深圳另一家村镇银行官网资料显示,存款达到5万元以上,才能办理相关业务并享受相应利率。

前述中部村镇银行副行长说,由于网点少、公信度、结算系统补偿等原因,吸收存款困难是村镇银行共同存在的难题。但不同地区之间情况也有所不同,相对而言,沿海经济发达地区表现得要明显一些。

“有些村镇银行比较激进,或所处地区经济发达,需要的资金比较多,对存款的需求肯定更大。但如果当地政府支持力度大,财政资金一下子进来很多,存款问题很容易就解决了。”他说。

去年x月,洛阳银监分局曾撰文披露,当地一家村镇银行截至20xx年x月末存款余额11.42亿元,个人储蓄存款2.78亿元,仅占24.34%;对公存款8.64亿元,占比高达75.66%。在相关文章中,该局人士认为,过度依靠对公存款,会造成存款结构失衡。一旦财政存款和对公存款下滑,其业务发展将受到很大影响。

为了吸收存款,一些村镇银行可谓不遗余力。记者采访了解到,北方某村镇银行一名客户经理,为了吸收存款,8天时间驱车行程1200公里,拜访30余家客户,最后吸收存款500余万元。

但这种方式并不能解决村镇银行的存款压力。“存款少、贷款多,基本上是村镇银行的共同特点。”乐清联合村镇银行行长吴大鸣向本报记者分析,由于存款来源有限,存贷比超标在村镇银行中普遍存在。

据吴大鸣透露,该行今年年初贷款余额为35亿元,其中有8亿元是主发起行借给该行的同业存款。剔除8亿元同业存款后,该行当时的存贷比仍超过100%。

不仅是沿海地区,中西部地区也存在类似情况。据公开资料,截至20xx年底,成立于20xx年x月的大邑交银村镇银行的存款余额3.90亿元,贷款余额3.41亿元,存贷比为87%。而建设银行旗下的16家村镇银行20xx年底的存款余额45.97亿元,贷款余额41.28亿元,整体的存贷比近90%。

考核大限临近

银监会曾对村镇银行存贷比做出宽限,即开业5年内不对存贷比进行考核。从四川仪陇惠民村镇银行在20xx年x月成立算起,首批村镇银行成立已经超过6年,20xx年成立的村镇银行宽限期也即将到期。

对于一些存贷比超标的村镇银行来说,无疑将面临巨大的压力。昨日,本报记者向多家村镇银行了解其存贷比情况,但对方均未予以透露。

“我觉得存贷比超标和存款没有必然的联系,有些银行比较谨慎,贷款比较少,存贷比就会降下来。”前述中部村镇银行副行长说,有些村镇银行存贷比超标还与开业时间长短有关,开业一段时间后,随着市场的扩大,存贷比自然会下降。

但吴大鸣认为,从普遍情况来看,村镇银行存贷比5年内达标比较困难。“如果不放宽的话,不少银行都难以达标,包括我们也是这样。”

而本报记者了解到,目前温州市、河北省都对村镇银行存贷比有所放宽。

据吴大鸣介绍,从去年开始,温州已经开始放宽对村镇银行存贷比的考核标准,即用同业存款发放的贷款,不计入贷款余额。“这样一来,同业借款做的贷款就不占用贷款指标了,存贷比就下去了。”

河北银监局去年x月出台的相关政策则提出,在村镇银行开业后5年内存贷比逐步达标政策不变的基础上,对开业已满5年,上年末农户和小微企业贷款占比在90%以上、监管评级3级及以上的村镇银行,下一年度可继续放宽存贷比限制。使用支农再贷款、同业存放资金发放的农户和小微企业贷款,可不计入村镇银行存贷比。