马来西亚移民政策的颁布是马来西亚政府为吸引外国资金、促进旅游、发展经济而出台的一项移民政策。第二家园计划项目起源于19xx年,是马来西亚旅游部对外国退休老人实施的一项较长时间居住计划即“银发族项目”,(也可以认为是一项变向移民政策)目的是鼓励外国的退休老人带着自己的退休金到马来西亚旅游并长期居留生活。

由于该政策实施后效果良好,20xx年政府决定把“银发族项目”正式更名为“马来西亚第二家园计划项目”,申请对象不再局限于退休老人,而是扩大到21岁以上的外籍人士。即形成了现在实行的马来西亚移民政策。

根据马来西亚移民政策明细简单总结的申请条件:

主申请年满21周岁;

无犯罪记录;

21周岁—50周岁:购房款100万马币+15万马币存款;

50周岁以上:购房款100万马币+10万马币存款。

20xx年马来西亚移民政策并没有改变,还是继续执行以前的政策。移民政策的稳定是政策和移民申请人都希望看到的,政府和申请人都是受益方。

自20xx年3月以来,马来西亚移民局颁布的“马来西亚?我的第二家园”政策修改方案传出六大利好:

一, 允许50岁及以上的申请人在马来西亚寻找工作并申请工作许可证,这意味着原本被严格禁止的打工政策开始松动。

二, 申请人的随行子女从原来的18岁变更为21岁,若主申请人父母的年龄超过60岁,也可以随申请人一起申请。

三, 配偶是马来西亚国籍的申请人也被获准申请。

四, 申请人可以注册公司并可以独立成为法人代表。

五, 凡持有马来西亚房屋买卖合同或者租赁合同的申请人,同时具有马来西亚永久居住地址的,可以申请马来西亚长期居留临时身份证。

六, 目前已经持有马来西亚工作允许证的人士,也被获准申请“第二家园”计划,并可以在当地进行申请。

第二篇:马来西亚航空公司财务分析

天津外国语大学国际商学院

本科生课程论文

课程名称:

论文题目:

姓 名: 学 号: 专 业: 年 级: 班 级: 任课教师: 财务管理 马来西亚航空公司财务分析 20xx年4月

内容摘要

马航MN370航班失联事件引起了人们广泛的关注,同时航班所属的马来西亚航空公司也成为了外界关注的焦点,马来西亚航空公司在事故发生后的应急处理不力,遭致多方质疑,由于经营不善导致连年亏损,更让人不禁怀疑此次事故的发生,是否或多或少与该公司的经营状况有关。甚至有专家在估测,在马航MN370航班失联后,马航在原本就已经千疮百孔的财务状况下能不能持续经营,作为马来西亚的国有企业,马航会不会在经历这次重大创伤后就此倒闭。我们通过查找马航近几年的官方财务数据,对其进行了详细的分析,着重对其财务能力进行研究,全面了解马航的经营状况和发展能力等。 关键词:马航公司;财务状况;亏损

I

目 录

一、引言 .............................................. 1

二、马航公司简介 ...................................... 1

三、财务状况分析 ...................................... 2

(一)收支情况 ..................................... 2

(二)财务能力分析 ................................. 3

(三)亏损原因分析 ................................. 5

四、结语 .............................................. 6

附录一 ................................................ 8

附录二 ................................................ 9

参考文献 ............................................. 10 II

马来西亚航空公司财务分析

一、引言

马来西亚航空公司(以下简称马航)MN370航班失联事件距今已有一个月,搭乘失联客机的239人中,有154人为中国大陆乘客,我国十分重视该事件,已投入大量精力与金钱寻找线索,但目前还是没有结果。现阶段各方已在商量对乘客家属的赔偿事宜,但据报道马来西亚航空公司近年来业绩并不乐观,已连续几年经营为亏损状态。本文查找了相关财务报表及数据,结合所学知识试对马航公司进行相关财务分析。

二、马航公司简介

马来西亚航空公司(MAS)是一家马来西亚的国营航空公司,是马来西亚的国家航空公司。马来西亚航空公司拥有国际定期航班服务,也拥有国内航空网络和包机服务,包括欧洲、澳洲、亚洲、南北美洲、印度次大陆和非洲等100多个目的地。该航空公司也是全东南亚机队最多的一家航空公司。

19xx年,该航空公司拥有世界上最长的非商业航线,由波音公司西雅图公司向东飞向经过欧洲和非洲大陆,最后到达吉隆坡,打破了马来西亚的中途不降落最长飞行记录,飞行的客机是波音777 - 200LR飞机。马来西亚航空公司还有其它收入来源, 1

包括维护、修理和飞机处理。马来西亚航空多年来被Skytrax评为“五星级航空公司”,被评为“20xx年度最佳经济舱服务奖”。

三、财务状况分析

(一)收支情况

马航近年来饱受成本剧增,盈利下降的困境,去年第四季度,尽管营业收入增加,但却出现净亏损1.17亿林吉特(1马来西亚林吉特相当于1.8808人民币元),主要受燃油价格上涨、货币贬值、固定资产折旧增加等不利影响。经营情况不好,是20xx年以后航空公司普遍情况。经济危机后,人们的需求减少;油价不断上涨,燃油成本占航空公司30%-40%。这也是为什么全世界范围都兴起低成本航空的原因,都想把成本降下来,然后刺激消费。马航的情况也是航空业后效应阶段的反映。以下为具体分析。

图1 20xx年-20xx年收支情况表

从20xx年到20xx年的数据可以看出,马航的总收入有小幅度增加,但20xx年后支出增加幅度大于收入增加幅度,所以导致马航近年来一直是亏损状态。甚至在20xx年达到约25.2亿林 2

吉特,约合7.64亿美元。20xx年全年马航净利润共亏损11.7亿林吉特,约合3.57亿美元,是20xx年全年亏损额的3倍。

(二)财务能力分析

根据马航公司的资产负债表、利润表、现金流量表提供的信息可反应出该公司的财务状况、经营成果和现金流量状况等。通过一些财务比率可以揭示企业的偿债能力、营运能力、盈利能力和发展情况等财务状况。下表是根据财务报表计算得出的相关财务比率。

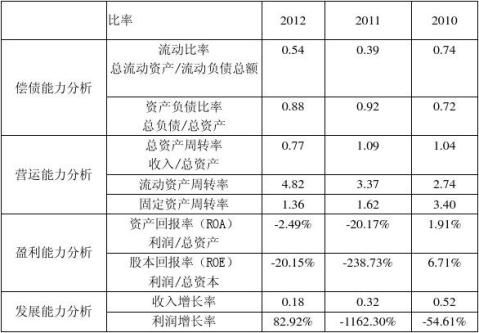

表1 20xx年-20xx年财务比率表

1.偿债能力 是指企业偿还各种到期债务的能力,可以揭露企业的财务风险。在此以流动比率评价短期偿债能力,2010-20xx年马航公司的流动比率均小于1。该比率越低说明企业偿还流动负债的能力越弱,流动负债得到偿还的保障越小,所以表明马航 3

公司该能力较弱;以资产负债率评价长期偿债能力,资产负债率越高企业偿债能力越差。马航公司该值均大于0.5,说明其资产有超过一半为举债所得。通过这两个比率可知马航公司偿债能力较弱。

2.营运能力 反映企业资金周转状况,对此进行分析可了解企业营业状况及经营管理水平。由表可知,马航总资产周转率浮动在一次左右,比率较低,说明其利用资产进行经营的效率较差;马航公司流动资产周转率在这三年为增加趋势,说明其流动资产的利用效率逐渐提高;这三年固定资产周转率逐年减少,说明其生产效率逐渐降低。总体来说,马航营运能力目前还有待提高。

3.盈利能力 指企业获取利润的能力,是企业生存和发展的物质基础。在此主要以ROA和ROE进行分析。由表知马航资产回报率在2012和20xx年为负值,股本回报率相应也为负值,这表示马航经营效率很低,盈利能力弱,管理存在问题,应调整经营方针,加强经营管理,提高资产利用效率。

4.发展能力 指企业在经营活动过程中所表现出的增长能力。在此选用收入增长率和利润增长率来评价。马航公司收入增长率呈下降趋势,说明其营业收入的成长性并不好;利润增长率反映企业盈利能力的变化,20xx年及20xx年马航利润呈现负增长,在20xx年为了实现扭亏,马航曾公布了20xx年前重新实现盈利的计划,该计划包括成立一家新的高端支线航空公司、缩减航空网络、注重成本以及积极努力赢回客户等措施,所以20xx年实现了利润 4

率的较高增长。马航总体发展能力较弱,加之这次事件带来的负面效应,未来马航公司的发展不容乐观。

(三)亏损原因分析

尽管马航营业收入增加,但出现净亏损,这主要是因为燃油价格上涨、货币贬值、固定资产折旧增加等造成成本上涨。另一方面,业绩不好也是国企的通病出资约70%的最大股东是马来西亚政府下属投资基金国库控股。虽然持续出现巨额亏损,但员工人数仍高达2万人左右。

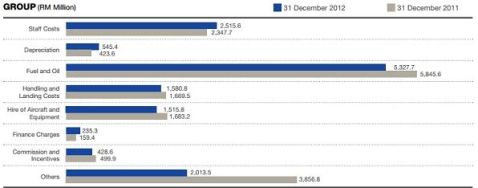

20xx年第四季度运营成本较上年同期增幅高达10%,主要来自于燃油价格的10%的上涨,从下面的图中我们可以看出马航支出中第三项燃油占到绝大部分。

图二 20xx年及20xx年支出组成

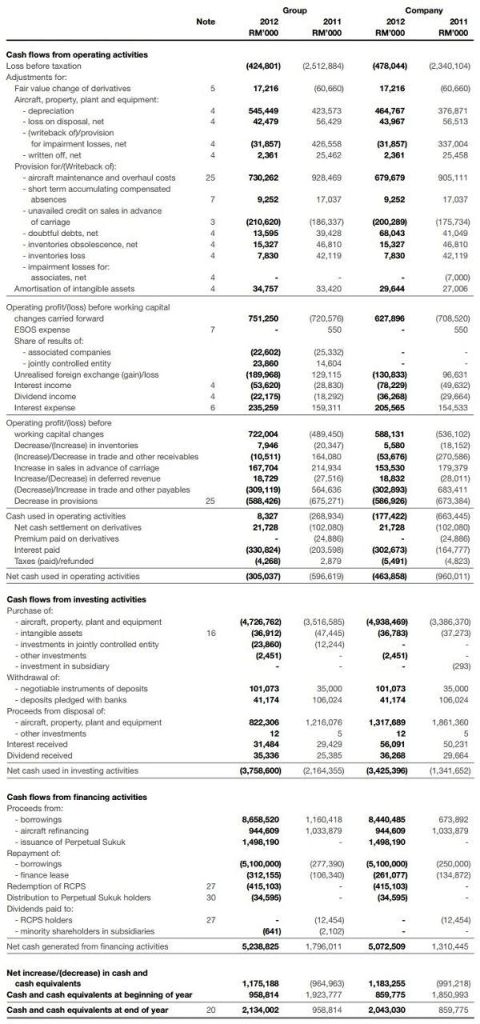

此外,燃油成本外支出也在大幅上扬,同比增加9%,这部分支出主要来源于客运量增加带来的额外成本,市场营销支出以及客机维护、老旧客机淘汰的存货贬值准备金等。从现金流量表看,飞机、厂房折旧20xx年为4.2亿林吉特,在2012

年上涨到 5

5.5亿林吉特。马航上任CEO阿兹米尔曾在20xx年强调,马航不会走廉价航空路线,但会专注于强化飞机维修业务,所以20xx年飞机维护和检修成本为9.3亿林吉特,新任CEO叶哈亚上任后为降低成本,改变亏损,此项费用在20xx年下降到7.3亿。

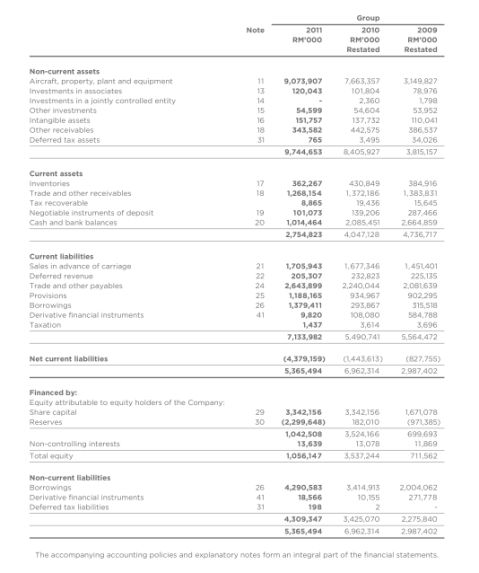

同时,由于美联储货币政策波及到新兴市场,在20xx年下半年,马来西亚林吉特对美元的汇率持续下跌,也加剧了燃油成本压力。从现金流量表可知20xx年外汇波动损失1.9亿林克特,20xx年外汇损失为1.89亿林吉特,20xx年为1.29林吉特。

而且,马航营业现金流也连续3个财年出现下滑。主营业务盈利能力极为缺乏。尽管马航公司在20xx年年底账上依然持有38亿林吉特现金,但这些现金主要来源于其融资活动,从融资活动获得的现金高达49亿林吉特,其中包括发行债券30亿、银行贷款20亿,而经营活动现金则在该季度中减少8亿林吉特,用于客机等固定资产购买等投资活动发生的净现金流出达25亿林吉特。从现金流状况来看,未来马航的经营状况如果再不见起色,将会使目前已经较重的债务偿付压力更为雪上加霜。

四、结语

从以上分析中可知马航情况不容乐观,无力削减成本的马航正在一步步走向经营“失控”的边缘。从3月8日宣布MH370失联以来,股价跌幅达8%,此次事件无疑是雪上加霜,一家当地媒体推算马航需赔付1亿1千万美元,不过由于失联原因尚不清 6

楚,所以尚未确定赔偿金额。如果马航存在维修不善等重大过失,赔偿额可能大幅增加。根据《蒙特利尔公约》规定的最低金额计算,马航至少要赔付乘客总计约2000万欧元(约合2800万美元)。 客机失联事件让马来西亚航空面临的课题浮出水面。一味依靠国家的经营模式导致的经营危机很可能最终由政府负责善后处理。但是,过去15年的历史已经证明,政府只顾眼前的救助无法解决根本问题。

任务分工:

7

附录一:资产负债表

8

附录二:现金流量表

9

参考文献:

[1]马来西亚航空公司官方网站

[2]荆新,王化成,刘俊彦. 财务管理学.[D] 北京:中国人民大学出版社,2012.

[3]航班失踪加剧马航财务困境[N].华尔街日报.2014-3-8

[4](美)戴维·F.霍金斯(David F.Hawkins)著,孙铮,郭永清主译.公司财务报告与分析[M]. 东北财经大学出版社, 2000

10