三、可持续增长率

【例题10·计算题】A公司20##年财务报表主要数据如下表所示:

假设A公司资产均为经营性资产,流动负债为经营负债(假设经营资产经营负债占销售收入的比不变),长期负债为金融负债,不变的销售净利率可以涵盖增加的负债利息。

A公司20##年的增长策略有两种选择:

(1)可持续增长:维持目前的经营效率和财务政策,不增发新股。

(2)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持20##年的销售净利率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。

要求:

(1)假设A公司20##年选择可持续增长策略,请计算确定20##年所需的外部筹资额及其构成。

(2)假设A公司20##年选择高速增长策略,请预计20##年财务报表的主要数据(具体项目同上表,答案填入给定的表格内),并计算确定20##年所需的外部筹资额及其构成。

【答案】

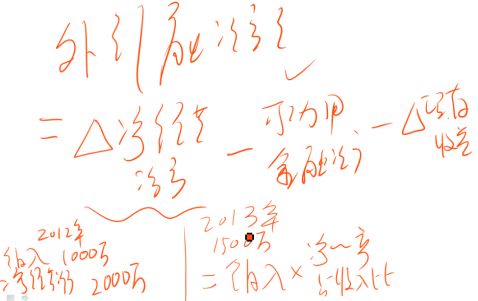

(1)20##年可持续增长率=(160/2352×112/160)/(1- 160/2352×112/160 )=5%

可持续增长前提下增加外部融资方式只能靠增加负债来解决。

20##年可持续增长下增加的总负债=2000×5%=100(万元)

其中:20##年可持续增长下增长的经营负债=1200×5%=60(万元)

20##年可持续增长下增长的外部金融负债=800×5%=40(万元)

外部融资额为40万元,均为外部长期负债。

需从外部筹资=外部金融负债+外部股权资金=496(万元)

需从外部筹资=外部金融负债+外部股权资金=496(万元)

其中:

从外部增加的长期负债为1171.2-800=371.2(万元)

从外部增加的股权资金为1724.8-1600=124.8(万元)

四、基于管理用财务报表的可持续增长率

1.假设条件为:

(1)公司税后经营净利率将维持当前水平,并且可以涵盖增加债务的利息;

(2)公司净经营资产周转率将维持当前水平;

(3)公司目前的资本结构是目标结构(净财务杠杆不变)并且打算继续维持下去;

(4)公司目前的利润留存率是目标留存率,并且打算继续维持下去;

(5)不愿意或者不打算增发新股(包括股份回购)。

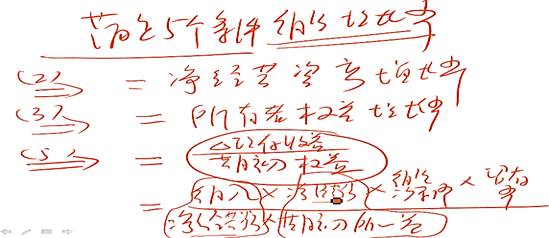

(1)根据期初股东权益计算的可持续增长率

可持续增长率

=销售净利率×净经营资产周转次数×期初权益期末净经营资产乘数×本期利润留存率

(2)根据期末股东权益计算:

可持续增长率=

【例题11·计算题】 A企业的有关财务数据

要求:

(1)计算该企业20##年的可持续增长率和实际增长率;

(2)分析该企业20##年超常增长的原因,及增长的资金来源。

(3)若企业20##年目标销售增长率为20%,企业通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆(净负债/股东权益)将变为多少?

【答案】

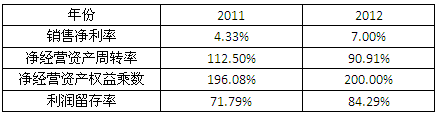

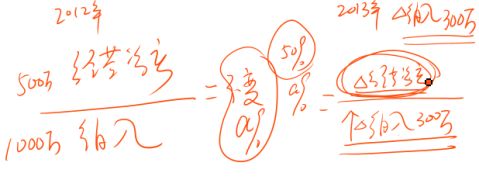

(1)销售净利率=1400/20000=7%

净经营资产周转率=20000/22000=90.91%

净经营资产权益乘数=22000/11000=2

留存收益比率=1180/1400=84.29%

20##年的可持续增长率

= (7%×90.91%×2×84.29%)/(1- 7%×90.91%×2×84.29%) =12.02%

(2)

20##年的超常增长所需要资金是靠提高销售净利率和改变财务政策以及增发股票支持。

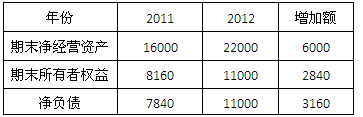

资金来源:净负债增加3160元,外部股权资金增加:2840-1180=1660元,利润留存1180元。

(3)

净经营资产增加=22000×20%=4400

所有者权益的增加

=22000×(1+20%)×7%×84.29%=1557.68

净负债增加=4400-1557.68=2842.32

净财务杠杆=净负债/所有者权益

=(11000+2842.32)/(11000+1557.68)

=1.1

本章总结

1.销售百分比法预测外部融资;

2.销售增长与外部融资的关系;

3.内含增长率的确定;

4.可持续增长率的确定与应用。

第二篇:【015】第三章长期计划与财务预测(1)

/

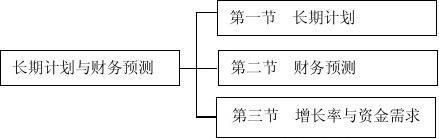

第三章 长期计划与财务预测

本章考情分析

本章是容易和其他章节综合出题的章节。从题型看,单项选择题、多项选择题、计算分析题、综合题都有可能出题。

本章大纲要求:了解长期计划和预测的概念和程序,掌握预测的销售百分比法,能够运用其原理预测资金需求。

20xx年教材主要变化

本章删除了资产负债表比率变动情况下的增长率,增加了基于管理用报表的可持续增长率的确定。

本章基本结构框架

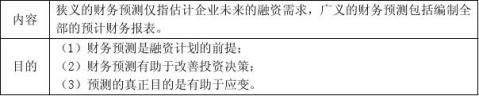

第一节 长期计划

长期计划包括经营计划和财务计划。

财务计划:以货币形式预计计划期内资金的取得与运用、各项经营收支和财务成果的书面文件。

第二节 财务预测

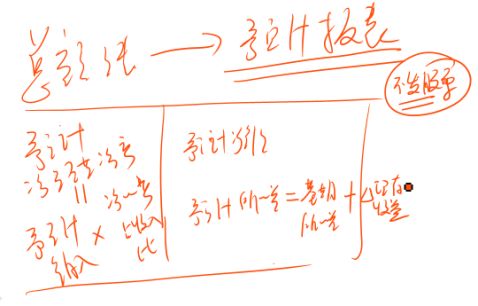

二、财务预测的方法 (一)销售百分比法 1.基本原理

大家论坛- 注册会计师考试论坛-免费的注会学习考试论坛

/

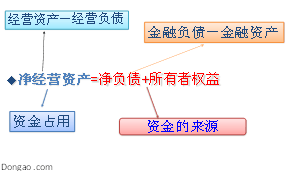

(1)基本原理:利用会计等式确定融资需求。

(2)具体方法:可以根据统一的财务报表数据预计(资产=负债+所有者权益),也可以使用经过调整的管理用财务报表数据预计(净经营资产=净负债+所有者权益)。

2.使用经过调整的管理用财务报表数据来预计

(1)假设前提

各项经营资产和经营负债与销售收入保持稳定的百分比。

【提示】净经营资产周转率不变

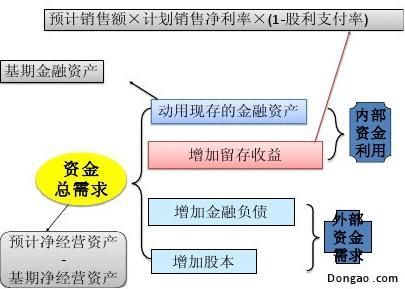

(2)融资顺序:

①动用现存的金融资产;

②增加留存收益;

③增加金融负债;

④增加股本。

◆总额法

大家论坛- 注册会计师考试论坛-免费的注会学习考试论坛

/

(3)基本步骤

①计算的各项经营资产和经营负债占销售收入的百分比(根据基期的数据确定,也可以根据以前若干年度的平均数确定);

②预计各项经营资产和经营负债;

各项经营资产(负债)=预计销售收入×各项目销售百分比 ③计算资金总需求=预计净经营资产合计-基期净经营资产合计

④预计需从外部增加的资金=资金总需求量-现存的金融资产-留存收益增加

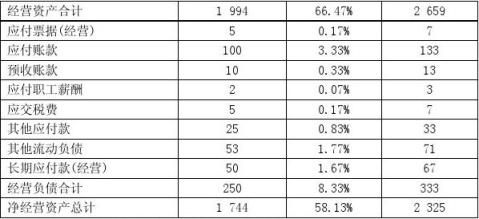

【教材例3-1】假设ABC公司20×1年实际销售收入为3 000万元,管理用资产负债表和利润表的有关数据如表3-1所示。假设20×1年的各项销售百分比在20×2年可以持续,20×2年预计销售收入为4 000万元。以20×1年为基期,采用销售百分比法进行预计。

大家论坛- 注册会计师考试论坛-免费的注会学习考试论坛

/

融资总需求=预计净经营资产合计-基期净经营资产合计 =2325-1744=581(万元)

【已知条件】假设ABC公司20×1年底有金融资产6万元,为可动用的金融资产;假设ABC公司20×2年计划销售净利率为4.5%,由于需要的融资额较大,20×2年ABC公司不支付股利。

该公司可动用的金融资产=6(万元)

留存收益增加=预计销售额×计划销售净利率×(1-股利支付率) 增加留存收益=4000×4.5%=180(万元) 需要外部融资=581-6-180=395(万元)

大家论坛- 注册会计师考试论坛-免费的注会学习考试论坛

/

【扩展】增加额法(为第三节打基础)

预计需从外部增加的资金

=增加的经营资产-增加的经营负债-可以动用的金融资产-留存收益增加

=增加的销售收入×经营资产销售百分比-增加销售收入×经营负债销售百分比-可以动用的金融资产-预计销售额×计划销售净利率×(1-股利支付率)

=1000×66.47%-1000×8.33%-6-4000×4.5%=395(万元)

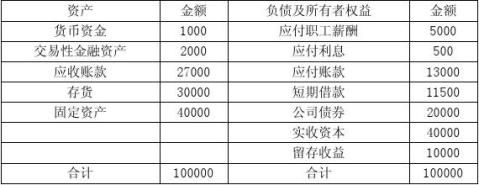

【例题1·计算题】某公司20xx年12月31日的资产负债表如下:

大家论坛- 注册会计师考试论坛-免费的注会学习考试论坛

/

20xx年12月31日 单位:万元

公司20xx年的销售收入为50000万元,销售净利率为10%,若企业货币资金均为经营所需现金,如果20xx年的预计销售收入为60000万元,公司的股利支付率为50%,销售净利率保持20xx年的水平不变,那么按照销售百分比法预测20xx年需要从企业外部筹集多少资金?

【答案】

20xx年经营资产=100000-2000=98000(万元) 20xx年经营负债=5000+13000=18000(万元) 经营资产占销售的百分比=98000/50000=196% 经营负债占销售的百分比=18000/50000=36%

需追加的外部融资=10000×196%-10000×36%-2000-60000×10%×50%=11000(万元) (二)财务预测的其他方法 1.回归分析 2.计算机预测

(1)最简单的计算机财务预测,是使用“电子表软件”; (2)比较复杂的预测是使用交互式财务规划模型; (3)最复杂的预测是使用综合数据库财务计划系统。

【例题2·多选题】除了销售百分比法以外,财务预测的方法还有( )。(20xx年) A.回归分析技术

B.交互式财务规划模型 C.综合数据库财务计划系统

D.可持续增长率模型【答案】ABC

【解析】考核的知识点是财务预测的其他方法。

大家论坛- 注册会计师考试论坛-免费的注会学习考试论坛