二季度煤炭行业风险预警分析报告

-----煤炭行业持续低迷,近期趋势不容乐观

目录

一、景气指数与预警信号... 2

(一)景气指数延续跌势,创1999年以来最低... 2

(二)行业预警指数继续在“蓝灯区”运行... 3

二、行业分析... 4

(一)煤炭产品价格跌幅进一步扩大... 4

(二)煤碳需求减弱、价格下跌致煤炭销售疲软... 5

(三)各环节煤炭库存仍处于高位, “去库存”任务依然艰巨... 6

(四)煤炭出口同比降幅有所收窄 ,进口高位冲击... 7

(五)煤炭行业盈利水平继续下滑... 8

(六)煤炭行业投资增速延续下滑态势... 10

(三)趋势预测... 10

(一)煤炭供求预测... 10

(二)煤炭进口预测... 12

(三)煤炭投资预测... 12

(四)煤炭绩效预测... 13

(五)政策预测... 13

(六)指数预测... 13

四、风险提示:... 14

二季度煤炭产业持续低迷,主要受国宏观经济增速的放缓直接导致煤炭需求减弱、进口煤持续增加、煤炭价格大幅下跌等因素影响。鉴于煤炭产业短期内仍难以摆脱上述不利因素,预计三季度,煤炭产业景气指数仍将在低位徘徊。

一、景气指数与预警信号

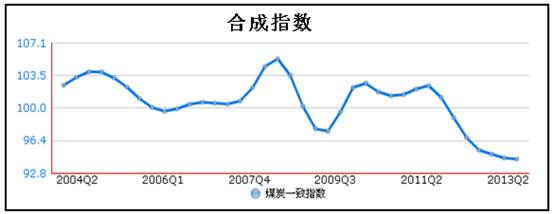

(一)景气指数延续跌势,创1999年以来最低

(一)景气指数延续跌势,创1999年以来最低

数据来源:中经网统计数据库

20##年2季度,煤炭行业景气指数为94.39(20##年=100),比上期下降0.13,比去年同期下降2.35。行业景气指数跌至自1999年开始监测以来的最低点,行业发展前景短期内不容乐观。

20##年2季度,构成煤炭行业景气指数的5个指标(经季节调整剔除季节因素和随机因素),与上个季度比较,上升的指标只有1个,下降的有4个。上升的指标是煤炭利润合成指数,其发展速度由0.9159升至0.9199,略升0.4个百分点。下降的指标分别是:煤炭产量发展速度由1.077降至1.0767,微降0.03个百分点;税金总额发展速度由0.8869降至0.8616,下降2.53个百分点;销售收入发展速度由1.0137降至0.9958,下降1.79个百分点;价格指数由87.44降至87.00,下降0.44个百分点。

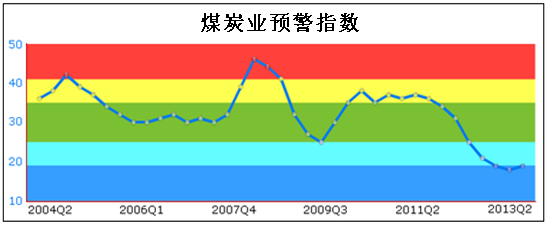

(二)行业预警指数继续在“蓝灯区”运行

数据来源:中经网统计数据库

20##年2季度,煤炭行业预警指数为19,比上个季度上升1.0,比去年同期下降6.0,仍然位于表示“过冷”的“蓝灯区”,低迷态势未改。

20##年2季度,煤炭行业预警指数为19,比上个季度上升1.0,比去年同期下降6.0,仍然位于表示“过冷”的“蓝灯区”,低迷态势未改。

数据来源:中经网统计数据库

注: ①红色表示过热;黄色表示趋热;绿色表示稳定;浅蓝表示趋冷;深蓝表示过冷;

②表中指标均为对应的发展速度序列,且经过季节调整处理。

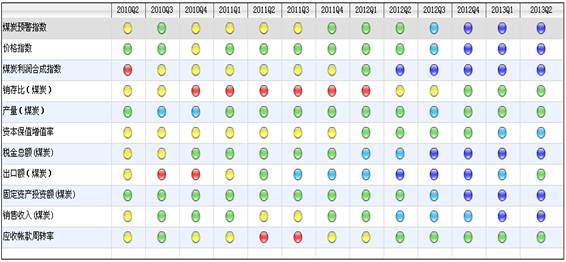

20##年2季度,煤炭行业预警指数的10个构成指标中,位于“绿灯区”的指标有4个,分别为销存比、煤炭产量发展速度、出口额发展速度和应收账款周转率;位于“浅蓝灯区”的只有资本保值增值率1个指标;位于“蓝灯区”的指标有5个,分别为煤炭开采和洗选业产品出厂价格指数、煤炭利润合成指数、税金总额发展速度、投资总额发展速度和销售收入发展速度。

20##年2季度,煤炭行业预警指数的10个构成指标中,有9个指标的灯号与前期保持一致,只有1个指标的灯号发生变化:出口额发展速度由“浅蓝灯区”转入“绿灯区”。

二、行业分析

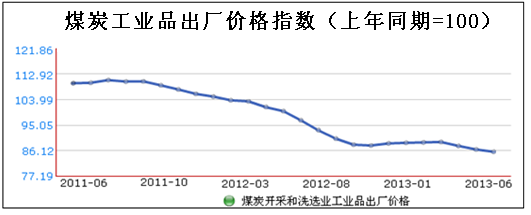

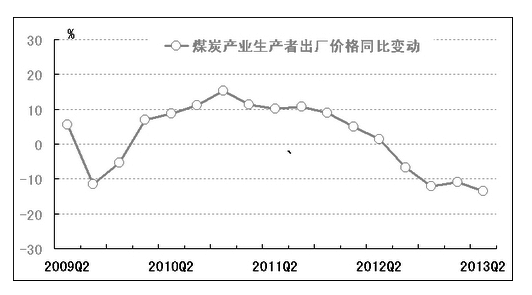

(一)煤炭产品价格跌幅进一步扩大

(一)煤炭产品价格跌幅进一步扩大

数据来源:中经网统计数据库

20##年4-6月,煤炭开采和洗选业产品出厂价格指数(上年同期=100)分别为87.83、86.58和85.76

数据来源:中经网统计数据库

二季度,煤炭产业生产者出厂价格总水平同比下跌13.4%,跌幅比上季度扩大2.5个百分点,已延续4个季度的下跌趋势,且比同期全部工业生产者出厂价格总水平2.9%的同比跌幅高10.5个百分点。

6月末5500大卡/千克动力煤,主产地大同地区“上站”价450~470元/吨,比年初下降50元/吨,同比下降90元/吨;主要中转地秦皇岛港平仓价595~605元/吨,比年初下降45元/吨,同比下降90元/吨(7月10日价格降至580~590元/吨);主要消费地广州港提货价665~680元/吨,比年初下降35元/吨,同比下降95元/吨。

本季度煤价继续下降的主要原因之一是煤炭需求低迷。今年以来,我国宏观经济增长放缓,使煤炭需求整体低迷,且国家继续加大节能减排力度,加强对能源消费总量控制和能源消费结构的调整力度,也制约了煤炭需求。另一方面,煤炭产业产能过剩问题仍较为突出,供过于求,进一步加剧了煤价下跌。除了受国内煤炭需求放缓的影响外,还有国际煤炭市场供给过剩的原因。国际煤炭市场供需严重失衡,价格持续大幅下跌,进口煤大量涌入我国,进一步加剧了国内煤炭市场供大于求局面,推动价格不断下滑。

(二)煤碳需求减弱、价格下跌致煤炭销售疲软

从煤炭主要下游消费行业来看,上半年基础设施和房地产新开工情况都不够理想,主要用煤企业煤炭消费恢复缓慢。20##年上半年,我国城镇固定资产投资额达到181317.6亿元,同比增长20.1%,增速自20##年年初持续下滑;房地产开发投资总额达到36827.94亿元,同比增长20.3%,处于今年以来第二低水平。

从主要耗煤产品产量看,20##年上半年,我国累计生产粗钢38987.2万吨,同比增长7.42%,2季度各月末累计增速持续下滑;累计生产十种有色金属1946.99万吨,同比增长10.05%,增速处于20##年以来的最低水平(剔除节假日因素);火电发电量增长较为低迷,20##年上半年发电量为19955.07亿千瓦时,同比增长2.61%,增速与上年同期基本持平;上半年化肥产量达到4017.6万吨,同比增速为8.58%,增速自20##年以来持续下滑。

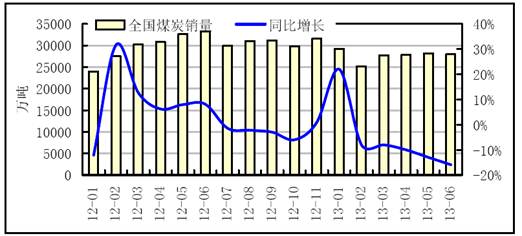

20##年1月-20##年6月全国煤炭销量情况

20##年1月-20##年6月全国煤炭销量情况

20##年1月~20##年6月我国煤炭月度销售量及同比增速

数据来源:煤炭运销协会

受到上述因素影响,煤炭销售难言乐观,销量持续下降,且降幅呈现出扩大态势。20##年上半年,我国累计销售原煤17.5亿吨,同比下降3.8%,累计销售量降幅自20##年4月末以来持续扩大。20##年4、5、6月,我国分别销售煤炭27800、28200和28000万吨,同比分别下降10%、13%和15.9%,降幅持续扩大。其中,国有重点煤矿煤炭销售量达到94325万吨,同比小幅增长0.85%,增速持续下滑。

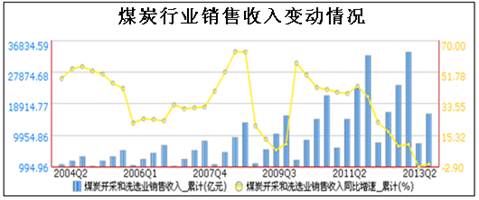

数据来源:wind咨询

受煤炭价格持续下跌的叠加影响,行业上半年销售收入仅为16116.80亿元,同比减少1.11%,增速虽较上个季度略升1.53个百分点,但比去年同期下降18.66个百分点。

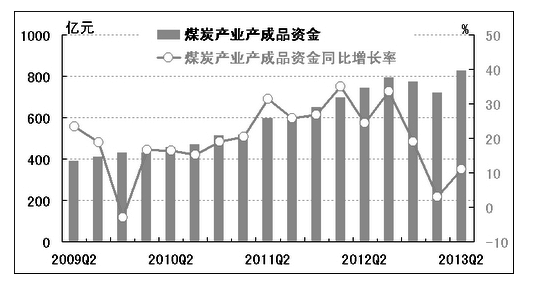

(三)各环节煤炭库存仍处于高位, “去库存”任务依然艰巨

数据来源:wind咨询

截至二季度末,煤炭产业产成品资金为826亿元,同比增长11.1%,较上季度加快8个百分点。

20##年6月末,全社会库存煤炭2.98亿吨。国内煤矿、港口、电厂等各环节煤炭库存均处高位。煤矿方面:20##年6月末,全国煤炭煤矿库存达到4792万吨,同比增长12.49%。截至6月30日,国投曹妃甸港煤炭库存量555万吨(增加27万吨)、京唐港区煤炭库存量512万吨(增加56万吨)、天津港煤炭库存量347万吨(增加8万吨),7月12日,秦皇岛港煤炭库存达到了709万吨,港口煤炭库存在5月份曾下降到600万吨以下,6月份出现快速反弹,此后一直保持在600万吨以上,在7月10日突破700万吨。重点电厂方面:截至到6月22日,重点电厂库存(直供)达到7478万吨,可用天数为22天,属于历史同期较高水平,2季度以来电厂煤炭库存一直维持在7000万吨以上的高位。煤炭产业库存高企与煤炭产业销售收入由增转降形成鲜明的对照。

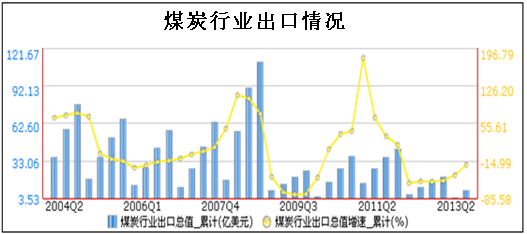

(四)煤炭出口同比降幅有所收窄 ,进口高位冲击

(四)煤炭出口同比降幅有所收窄 ,进口高位冲击

数据来源:wind咨询

随着国家限制资源性产品出口、鼓励进口的相关政策出台,20##年后,我国煤炭出口量开始逐年减少,导致近年来煤炭出口保持低位,20##年上半年,全国煤炭出口仍然低迷。上半年,我国煤炭出口额为9.94亿美元,同比减少21.9%,降幅比上季收窄19.4个百分点,比去年同期收窄31.1个百分点。煤炭出口仍处下行通道,出口同比降幅收窄的主要原因是去年同期基数较低。

随着国家限制资源性产品出口、鼓励进口的相关政策出台,20##年后,我国煤炭出口量开始逐年减少,导致近年来煤炭出口保持低位,20##年上半年,全国煤炭出口仍然低迷。上半年,我国煤炭出口额为9.94亿美元,同比减少21.9%,降幅比上季收窄19.4个百分点,比去年同期收窄31.1个百分点。煤炭出口仍处下行通道,出口同比降幅收窄的主要原因是去年同期基数较低。

数据来源:wind咨询

二季度煤炭产业进口量为8232万吨,同比增长13.5%,比上季度放缓20.5个百分点。由于国内需求不足,煤价持续下滑,进口数量连续两个月环比下降,6月份进口2236万吨,环比减少521万吨,下降18.9%,同比首次下降,下降17.9%。从进口煤结构看,由于国际炼焦煤价格偏低,炼焦煤进口明显增长,前6个月进口炼焦煤3533.14万吨,同比增长27.6%。当前,主要煤炭进口港存煤居高不下,广西防城港进口存煤连续六个月保持在600万吨以上,山东日照港进口存煤580万吨,并出现进口煤压船现象。目前,进口煤冲击不仅影响沿海地区,而且影响到了山东、河南、安徽、江西、湖南、湖北等内陆地区煤炭市场,甚至已波及重庆等西南地区。

本季度进口量同比增速虽然有所放缓,但进口规模依然较大。随着国内煤价逐渐下跌,已经逐渐逼近国外煤价,进口量将较为稳定。

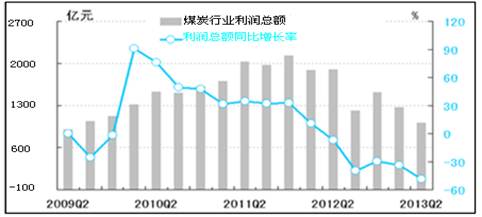

(五)煤炭行业盈利水平继续下滑

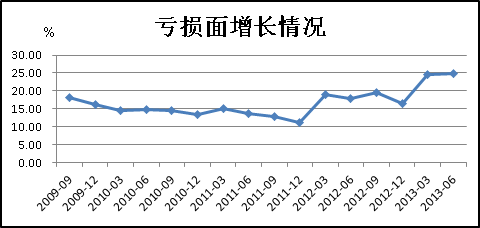

二季度,由于煤炭需求疲弱,价格下跌,压缩了利润空间,使得煤炭产业盈利水平继续下降。经初步季节调整,二季度煤炭产业实现利润总额1082.78亿元,同比下降43.3%,降幅较上季度扩大3个百分点,已连续5个季度同比下降。从亏损情况来看,1-6月煤炭产业亏损面为24.72%,较去年同期扩大6.86个百分点。

20##年—20##年煤炭业利润总额变动情况

20##年—20##年煤炭业利润总额变动情况

数据来源:wind咨询

大型煤炭企业利润同比下降40.8%,其中24家企业亏损,亏损面26.7%,比去年增加了15.6%。除黑龙江、吉林、重庆、四川、云南、安徽等6个省份继续出现煤炭全行业亏损,江西也加入到亏损的行列。有的煤炭企业已经出现了贷款发工资和延迟发放工资的现象。

数据来源:wind咨询

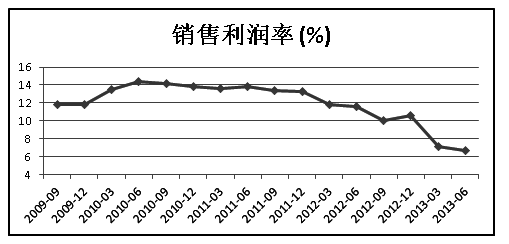

上半年,煤炭产业销售利润率为6.72%,比上季度下降0.43个百分点,较去年同期的11.55%下降了4.83个百分点,但仍高于本季度全部工业5.36%的销售利润率。煤炭产业销售利润率从20##年开始的持续下降,是煤炭产业向合理利润水平的回归。

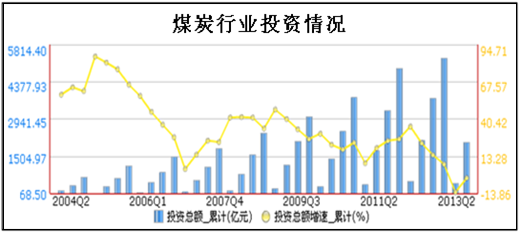

(六)煤炭行业投资增速延续下滑态势

(六)煤炭行业投资增速延续下滑态势

数据来源:wind咨询

20##年上半年,煤炭高库存、进口冲击、水电挤出效应、国内产能集中释放,多重因素叠加使得煤炭行业不再占据优势地位,煤炭行业投资首次出现负增长。1~6月,煤炭行业累计完成固定资产投资2049.04亿元,同比下降2.5%,增速较上年同期低25.56个百分点,较同期城镇固定资产投资增速低22.6个百分点。

(三)趋势预测

(一)煤炭供求预测

1、 经济复苏存在不确定性,煤炭需求复苏难度较大

数据来源:国家统计局 文案整理

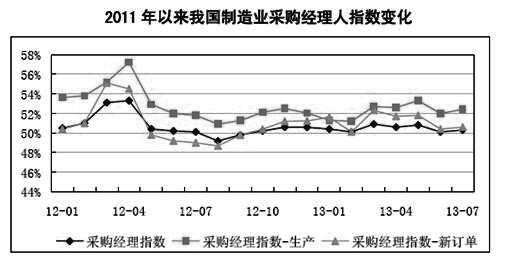

宏观经济形势是决定煤炭需求的根本因素,从各项先行指标来看,下半年宏观经济形势依然不容乐观。制造业采购经理人指数(PMI)作为宏观经济的一项重要先行指标,就其当前走势看,宏观经济能否回暖仍有待观察。8月1日发布的7月汇丰制造业PMI终值为47.7,创下11个月以来新低。但从国家统计局和物流联合会联合发布的PMI指数看,20##年7月份PMI综合指数为50.3%,生产分项指数为52.4%,新订单分项指数为50.6%,较上月末均有回升。但是由于汇丰PMI持续走低,说明我国中小制造企业经营难度较大,经济复苏基础还不牢固。

国际主要经济体数据趋好,但复苏难度依然较大。G7集团成员今年上半年GDP增速,美国第一季度增速为1.10%,第二季度升至1.70%;英国第一季度增速为0.30%,第二季度升至1.40%。此外,日本6家权威智库日前公布的今年第二季度日本GDP增速预测值显示,剔除物价变动因素后日本的实际GDP增长3.2%,略低于第一季度,但也超过了其《消费税增税法》中提出的长期目标。目前各大经济体的经济数据,反映出其采取的各种各样的反衰退手段起到了一定作用。但并不是市场、行业等经济实体的正常回归,而只是在反危机过程中,政策手段对经济起到的刺激作用,因此不应盲目乐观。目前发达经济体已经出现分化,美、日虽然内生经济依旧缺乏亮点,但在量化宽松货币政策推动下经济表现有好转迹象,而欧盟还在衰退边缘徘徊,身陷僵局,稳定复苏尚需时日。

国内固定资产投资增长回升乏力。一方面,部分行业产能过剩,从根本上决定了实体经济投资增长空间尚难以打开,第二产业投资增速面临进一步放缓风险;另一方面,地方政府融资难度加大,再加上中央政府谨慎对待,去年四季度曾给予市场无限联想的新型城镇化可能带来的造城运动或将难以如愿,基建等固定资产投资增长空间也将受限。

综上所述,20##年下半年,我国煤炭行业将维持宽松的市场格局,供给依旧过剩,需求持续低迷。预计20##年全年,我国原煤销售量仍将呈现出负增长的局面,销量约将为377665.5万吨,同比下降1.5%。

2、供给宽松格局将延续

20##年上半年,国内煤炭产量略有收缩,同比微幅下降,煤价持续低迷使部分亏损小矿关停。但进口煤量延续了去年趋势,仍维持高位,抑制了东部沿海地区对国内产煤的需求。预计下半年国内盈利矿井产量仍将正常释放产量,即使进口煤量受政策等因素影响而下滑,供给弹性也将推升国内煤炭产量快速上升,行业仍将呈现供给宽松格局。预计20##年全年,我国原煤产量将达到370323.0万吨,同比增长1.5%,增速较上年同期低2.3个百分点。

3、价格预测:四季度或有季节性改善,全年煤价或将下跌15%

当前,较为低迷的经济预期下,煤炭供需均处在较低水平,虽不会大幅好转,但继续恶化的空间也不大,预计价格在3季度开始低位趋稳,4季度可能反弹。煤价大跌后已有成本支撑,预计煤价3季度将低位震荡,去库存结束约15周后煤价或走入上升通道。从季节因素来看,4季度煤价上涨是大概率事件,过去6年4季度煤价环比3季度平均涨幅约为2%。以上两因素叠加,4季度煤价或有季节性的改善。但预计全年煤炭价格指数将为93.3,价格降幅较上年进一步加深。

(二)煤炭进口预测

20##年下半年,预计煤炭进口或将小幅回落,但整体仍将处于高位。这种情况下,进口煤实际操作已经不能轻易地随着国内市场而动了,煤炭进口数量的变化本身对煤炭市场的影响越来越大,而且在当前国内煤炭需求疲软的情况下,这种影响甚至会有所放大。

基于以上判断,再结合目前煤价仍未止跌、用煤企业采购较为谨慎的实际情况,进口煤面临的市场风险在不断增加,预计下半年月均煤炭进口量较上半年或会小幅回落。再考虑到如果进口煤减少过多,市场可能会加快好转,部分贸易商可能会不想丧失机会,从而继续将进口量保持在较高水平,同时,用煤企业直接进口量越来越多也会进一步促使煤炭进口保持高位。预计20##年全年,我国煤炭进口量有望达到32512.3万吨,同比增长12.7%。

(三)煤炭投资预测

短期来看,煤炭市场不会出现大的好转。因供暖季结束,电厂降低库存,减少煤炭外采规模,且在煤价上占据话语权,煤价再度大幅上升空间有限。此外,随着南方汛期到来,水电出力将继续增长,对煤炭消费形成挤出效应。煤炭行业投资积极性依旧偏弱,20##年煤炭行业投资将继续维持在低位,预计下降1.2%。

长期来看,在行业整合以及战略资源基地等建设的背景下,预计整个“十二五”期间煤炭行业投资增速依然将维持高位,且投资将主要集中在新疆、陕西、内蒙等地。预计煤炭行业城镇固定资产投资将呈现以下特点:一是“十二五”期间行业固定资产投资将依然维持高位,将呈现前高后低走势。二是民间投资以及港澳台、外商投资比例将逐渐扩大,煤炭企业股权多元化趋势将逐渐明显。三是煤炭储备基地及专用运输通道建设将驶入快车道。

(四)煤炭绩效预测

20##年下半年,煤炭行业经营困难依然较大,盈利能力将进一步下滑。如前文所述,20##年下半年,我国煤炭销售量将较上年同期下降,煤炭价格仍将保持低位,因此预计20##年销售额低于上年同期。我们预计,20##年全年,我国煤炭行业销售额将为32746.2亿元,同比下降2.2%。企业盈利能力不容乐观,亏损面还将扩大,预计20##年全行业利润总额将为2403.3亿元,同比下降32.4%。

(五)政策预测

为使煤炭产业尽快摆脱困境,实现健康平稳可持续发展,有关部门将继续推进淘汰落后产能工作,将单一的兼并组合方式转变为“关、停、转、改”四结合方式;加强煤炭行业的价格市场化运作,努力完善资源性产品价格形成机制,稳步有序推进煤炭价格改革;加快洁净煤技术创新步伐,提高煤炭产业附加值;尽快建立煤炭战略储备制度,将社会库存转变为国家战略储备。

(六)指数预测

三、四季度煤炭产业景气指数预计分别为94.1和95.2,与二季度基本持平,继续在低位徘徊;预警指数均为20,与二季度也基本持平。预测三季度及下半年煤炭需求将保持小幅增长,产能继续释放,进口增加,市场继续呈现供需总量宽松、结构性过剩的态势,煤炭价格下行的压力依然存在,行业去产能、去库存的任务繁重,企业经营将面临更大的困难。

煤炭产业企业家对三季度的预期依然信心不足。二季度对2000多家煤炭产业企业景气调查结果表明,反映煤炭产业企业家对三季度企业经营状况预测的预期指数为77.0,比对反映二季度企业经营状况判断的即期指数高5.5点,与上季度的预期指数相比大幅下降了30.0点。企业家对未来的信心不足源于企业订货非常低迷:二季度接受调查的煤炭产业企业中,只有44.4 %的企业订货量较上季度“增加”或“持平”,较上季度回落19个百分点。企业的订货低迷大大地打击了企业的用工和投资积极性:二季度接受调查的煤炭产业企业中,用工较上季度“减少”的比“增加”的多6.5%;投资较上季度“减少”的比“增加”的多33.4%。

虽然煤炭产业陷入了前所未有的低迷状态,未来的发展面临诸多挑战,然而我们并不用悲观地看待产业的未来发展。从利润水平的发展趋势来看,煤炭产业正处于高盈利水平向合理的全部工业平均利润水平回归的过程,这对于未来产业的健康稳定可持续发展有利。另外,随着“稳增长”政策的继续推行,我国宏观经济形势将呈现温和复苏态势,我国又正处于工业化、城镇化快速推进的阶段,经济增速虽然趋缓,但基础设施建设、固定资产投资还将保持适当规模,这些因素依然是煤炭需求增长的动力。

四、风险提示:

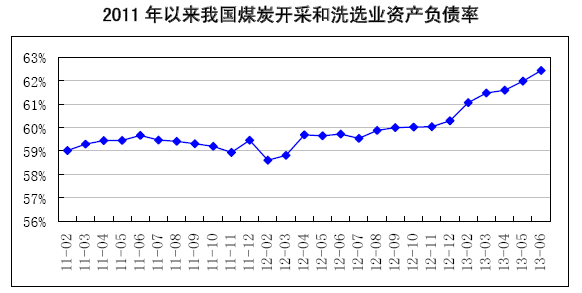

我国正处于经济转型关键时期,经济发展不再以单纯追求经济增长速度为首要任务,而更注重发展方式的转变,其中的重要方面就是要减少对于重工业的过度依赖,提高能源利用效率。煤炭占我国能源消耗比重的下降以及对煤炭需求的减弱是我国经济发展方式转变的重要体现。

20##年,我国煤炭行业企业经营面临着极大的困难,主要表现为:(1)企业销售困难,应收账款居高不下;(2)企业成本尤其是财务成本上升明显;(3)企业利润大幅下降,亏损企业增多;(4)企业资产负债率大幅上升,经营风险显著增大。

上半年煤炭行业企业销售困难,应收账款大幅上升。20##年以来销售收入持续下降,截至到6月末,我国煤炭行业实现销售收入16116.80亿美元,同比下降1.11%。全国煤炭企业应收账款月平均增加近100亿元,20##年6月末规模以上煤炭企业应收账款3308.22亿元,增长18.18%,占销售收入的比重达到20.52%。

企业成本持续增加,企业财务压力显著增大。上半年规模以上煤炭企业主营业务成本达到12979.83亿元,同比增长6.6%;财务费用高达362.60亿元,同比增长12.91%,其中利息费用达到342.59亿元,同比增长18.33%。

企业利润大幅下降,亏损企业增多。上半年规模以上煤炭企业实现利润总额1082.8亿元,同比下降43.3%;成本费用利润率7.34%,同比下降6.04百分点;亏损企业1954家,亏损面达到24.72%;亏损企业亏损额达到243.42亿元,同比大幅增长124.13%。黑龙江、吉林、重庆、四川、云南、安徽等多个省区全行业亏损,有的煤炭企业已经出现了贷款发工资和延迟发放工资的现象。

企业利润大幅下降,亏损企业增多。上半年规模以上煤炭企业实现利润总额1082.8亿元,同比下降43.3%;成本费用利润率7.34%,同比下降6.04百分点;亏损企业1954家,亏损面达到24.72%;亏损企业亏损额达到243.42亿元,同比大幅增长124.13%。黑龙江、吉林、重庆、四川、云南、安徽等多个省区全行业亏损,有的煤炭企业已经出现了贷款发工资和延迟发放工资的现象。

数据来源:国家统计局 文案整理

企业资产负债率上升,经营风险明显增大。20##年上半年,我国煤炭企业负债水平继续上升,偿债和经营风险明显增加。截至20##年6月末,我国规模以上煤炭企业资产负债率达到62.44%,较上年同期上升2.72个百分点。