《中级财务会计》理论教学大纲

制定部门:会计系

执笔人: 杨会朴

审定人: 程培先

河北金融学院

二○一〇年五月

目 录

一、课程基本信息…………………………………………………………1

二、课程性质、目的和任务………………………………………………1

三、学时分配表……………………………………………………………1

四、 课内实践教学要求 ……………………………………………………………………2

五、 课程教学内容 …………………………………………………………………………2

六、考核方式与标准………………………………………………………6

七、推荐教材………………………………………………………………8

一、课程基本信息

课程代码:b10244004

课程类别:专业课

学 时: 64

学 分: 4

适用专业: 会计学、财务管理

先修课程:基础会计学

二、课程的性质、目的和任务

本课程是会计学、财务管理专业的专业课,是会计学专业知识结构中的主体部分。通过本课程的学习,使学生了解相关会计领域中较为重要的理论知识和一些会计处理方法的选择;要求学生掌握会计理论结构的内容;深刻理解并掌握会计确认、计量、报告和披露的处理;培养学生具备从事财务会计工作应具备的基本知识、基本技能和会计实务的操作能力。

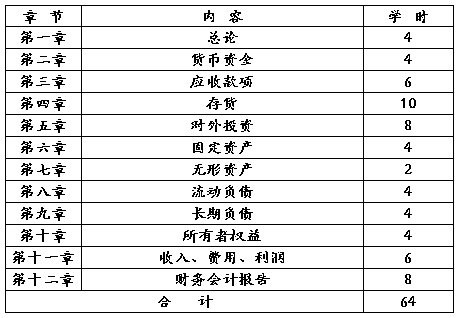

三、学时分配表

四、课内实践教学内容

作业量

五、课程教学内容

第一章 总论

教学目的与要求:通过本章的学习,使学生了解财务会计的概念、特征、作用及其概念框架;理解不同企业组织形式下财务会计的具体目标,掌握会计规范包括的内容,对会计核算的基本前提、会计核算的一般原则、会计要素与会计等式等以前所学重要理论加以复习,为以后各章的学习奠定基础。

教学重点:财务会计确认原则、财务会计的信息质量原则、财务会计的计量原则

教学难点:财务会计的核算原则的具体体现和应用

教学内容:财务会计的概念特征和目标、财务会计的基本前提、财务会计确认原则、财务会计计量原则、财务会计信息质量特征、会计规范

第一节 会计概述

1.会计的定义和起源

2.会计的作用

3.企业会计的分类与企业会计准则

第二节 财务会计目标

1.财务会计的概念和特征(宋体、小四号)

(1)财务会计的概念

(2)财务会计的特征

(3)财务会计概念框架

2.财务会计的目标

(1)财务报告目标的重要作用

(2)财务报告目标的主要内容

第三节 会计基本假设与会计基础

1. 会计基本假设

①会计主体

②持续经营

③会计分期

④货币计量

(2)会计基础

第四节 会计信息的质量特征

(1)可靠性

(2)相关性

(3)可理解性

(4)可比性

(5)实质重于形式

(6)重要性

(7)谨慎性

(8)及时性

第五节 会计要素及其确认与计量原则

1. 资产的定义及其确认条件

2. 负债的定义及其确认条件

3. 所有者权益的定义及其确认条件

4. 收入的定义及其确认条件

5. 费用的定义及其确认条件

6. 利润的定义及其确认条件

7. 会计要素计量属性及其应用原则

(1)会计计量属性

(2)各种会计计量属性之间的关系

(3)会计计量属性的应用原则

第六节 财务报告

1、财务报告及其编制

2、财务报告的构成

教学方法与手段:课堂讲授、专题讨论

教学参考书:

1.《企业会计准则——基本准则》,《企业会计准则2006》,经济科学出版社20##年版。

2.《中华人民共和国公司法》20##年12月。

3. 葛家澍:《创新与趋同相结合的一项准则——评我国新颁布的企业会计准则—基本准则》,《会计研究》20##年第3期。

4.周首华等:权益均衡论:《关于财务会计目标的思考》,《会计研究》20##年第10期。

5.会计目标课题组:《对我国会计目标定位的思考》,《会计研究》20##年第8期。

6.课题组:《对我国会计信息质量特征体系的认识》,《会计研究》20##年第1期。

7.美国FASB财务会计概念公告。

第二章 货币资金

教学目的与要求: 通过本章的学习,要求学生了解货币资金收付的业务手续,理解现金的组成和控制方法、银行存款的管理制度以及其他货币资金的内容和管理方法,掌握银行存款余额调节表的编制和货币资金的会计处理方法。

教学重点:现金的管理、现金的清查、银行存款收付的核算、其他货币资金的核算。

教学难点:银行支付结算方式、备用金的核算。

教学内容:货币资金的性质与范围、现金的使用范围、现金的内部控制制度、现金的核算、现金的清查、银行的结算方式、银行存款收付的核算、银行存款的核对、其他货币资金的核算

第一节 现金

1.现金的内部控制:

(1)现金收入的内部控制 (2)现金支出的内部控制、(3)库存现金的内部控制;

2、现金的使用范围:

3、现金的核算

(1)日常核算

(2)现金的清查

4、备用金的核算

第二节 银行存款

1、银行转账结算的方式及其核算方法;

2、银行存款余额的调节:

(1)银行存款余额差异的原因 (2)银行存款余额调节表的编制。

第三节 其他货币资金

1、其他货币资金的种类

2、其他货币资金的核算

教学方法与手段:课堂讲授、专题讨论;多媒体教学

教学参考书:

1.《内部会计控制规范----货币资金(试行)》,财政部财会〔2001〕41号。

2.袁琳主编:《资金集中控制与结算中心》,浙江人民出版社,20##年版。

3.袁琳:《资金集中结算:制度完善与风险控制》,会计研究20##年第9期。

4.中国人民银行1997年9月19日银发[1997] 393号文件《支付结算办法》。

第三章 应收款项

教学目的与要求:通过本章的学习,要求学生了解应收账款、应收票据与预付账款的产生原因;理解应收账款、应收票据的确认与计量,应收票据的贴现预付及其他应收款的核算;掌握应收账款、应收票据的会计处理,尤其是坏账与贴现的核算方法,预付账款的账户设置以及其他应收款的核算内容。

教学重点:应收账款业务的会计处理、坏账的确认与会计处理、应收票据的计价、贴现的会计处理、预付账款的会计处理。

教学难点:坏账的确认与会计处理、应收票据的计价、贴现的会计处理

教学内容:应收账款的计价、应收账款的核算、坏账的核算、应收票据的核算、应收票据的核算、预付及其他应收款的核算。

第一节 应收账款

1.应收账款的确认和计量

2.应收账款发生与收回的核算

第二节应收票据

1.应收票据的计价

2.应收票据取得和到期的核算

3.应收票据贴现和转让的核算

第三节预付账款与其他应收款

1.预付账款

2.其他应收款

第四节坏账准备

教学方法与手段:课堂讲授、专题讨论

教学参考书:

1、罗伯特F.迈格斯等著,冯正权等译:《会计学》,第七章:财务资产,机械工业出版社20##年8月第一版。

2、杨有红著:《金融工具会计》,第二章:票据,经济科学出版社1997年版。

3、《企业会计准则第22号——金融工具的确认和计量》,《企业会计准则2006》,经济科学出版社20##年版。

第四章 金融资产

教学目的与要求:通过本章的学习,要求学生了解金融资产的含义;理解金融资产的分类方法,理解金融资产减值的规定;掌握以公允价值计量且变动计入当期损益的金融资产、持有至到期投资、可供出售金融资产的确认与计量。

教学重点:以公允价值计量且变动计入当期损益的金融资产 ,持有至到期投资,可供出售金融资产的确认与计量。

教学难点:金融资产的含义和分类、金融资产减值

教学内容:金融资产;金融资产的分类,金融资产减值;以公允价值计量且变动计入当期损益的金融资产、持有至到期投资、可供出售金融资产。

第一节 金融资产定义和分类

1.金融资产的定义

2.金融资产的分类

第二节 以公允价值计量且变动计入当期损益的金融资产

1. 概述

2. 会计处理

第三节 持有至到期投资

1. 概述

2. 会计处理

(1)持有至到期投资的初始计量

(2)持有至到期投资的后续计量

(3)持有至到期投资转换

第四节

第五节 可供出售金融资产

3. 概述

4. 会计处理

第六节 金融资产减值

1. 金融资产减值损失的确认

2. 金融资产减值损失的计量

第七节 金融资产转移

1. 金融资产转移的概述

2. 金融资产转移的确认和计量

教学方法与手段:课堂讲授、专题讨论;

教学参考书:

1. 《企业会计准则第22号——金融工具的确认和计量》,《企业会计准则2006》,经济科学出版社20##年版。

2.《企业会计准则应用指南2006》,经济科学出版社20##年版。

第五章 存货

教学目的与要求:通过本章的学习,要求了解存货的性质与分类;了解自制和委托加工存货的核算,其他存货的核算,存货盘盈盘亏的核算;掌握外购存货、发出存货及期末存货的计价与核算。

教学重点:存货的入账价值、发出存货的计价方法、期末存货的计价方法、原材料按实际成本计价的会计处理、原材料按计划成本计价的会计处理、包装物和低值易耗品的核算、存货的期末计价。

教学难点:原材料的计划成本法、期末存货的计价。

教学内容:存货的性质与分类、存货的分类、外购存货的核算、自制和委托加工存货的核算、包装物的核算、低值易耗品的核算、存货盘盈盘亏的核算、存货的期末计价。

第一节 存货的确认和初始计量

1.存货的定义与确认条件

2.存货的初始计量

第二节 发出存货的计量

1.确定发出存货的成本

①先进先出法

②移动加权平均法

③月末一次加权平均法

④个别计价法

2.确定发出包装物和低值易耗品的成本

①一次转销法

②五五摊销法

第三节 期末存货的计量

1.存货期末计量原则

2.可变现净值的含义

3.存货期末计量的具体方法

教学方法与手段: 课堂讲授、专题讨论;

教学参考书:

1、[美]斯蒂芬.G.泽弗等主编,夏冬林等译:《现代财务会计——问题与论争》,存货会计政策选择的决定因素,经济科学出版社20##年版。

2、汤云为等著:《会计理论》,第十章:存货,上海财经大学出版社1997年版。

3、《企业会计准则第1号——存货》,《企业会计准则2006》,经济科学出版社2006

4、[美]罗伯特.N.安索尼、詹姆斯.S.里斯、朱利.H.赫特斯坦著,骆询等译:《会计学—教程与案例》,第六章:销售成本与存货,北京大学出版社、科文(香港)出版有限公司20##年版。

5、张象至、李红霞:《<改进国际会计准则>项目13项国际会计准则主要变化(<国际会计准则第2号——存货>部分)》,《会计研究》20##年第一期。

第六章 长期股权投资

教学目的与要求:通过本章的学习,要求学生理解长期投资的初始投资成本,长期股权投资下投资方与被投资方单位的关系,成本法与权益法的原理,长期投资减值的确认;掌握长期股权投资下成本法、权益法的具体操作,长期投资减值的核算。

教学重点:长期股权投资的核算方法。

教学难点:成本法和权益法。

教学内容:长期股权投资的范围、长期股权投资初始投资成本的确定、长期股权投资的后续计量。

第一节 长期股权投资的初始计量

1.长期股权投资初始计量原则

2. 企业合并形成的长期股权投资

(1)同一控制下企业合并形成的长期股权投资

(2)非同一控制下企业合并形成的长期股权投资

3.企业合并以外其他方式形成的长期股权投资

4. 投资成本中包含的已宣告尚未发放现金股利或利润的处理

第二节 长期股权投资的后续计量

1.长期股权投资的成本法

(1)成本法的定义及适用范围

(2)成本法的核算

2.长期股权投资的权益法

(1)成本法的定义及适用范围

(2)成本法的核算

3.长期股权投资的减值

第三节 长期股权投资核算方法的转换及处置

1.长期股权投资核算方法的转换

(1)成本法转权益法

(2)权益法转成本法

2.长期股权投资的处置

教学方法与手段:课堂讲授、专题讨论;

教学参考书:

1.《国际会计准则》第25号:“投资会计”。

2.《美国财务会计准则》第115号:“某些债权性投资与权益性投资会计”。

3.《企业会计准则第2号——长期股权投资》财政部发2006

4. 《企业会计准则应用指南》财政部发2006

5.黄世忠:《资产减值准则差异比较及政策建议》,《会计研究》20##年第1期。

第七章 固定资产

教学目的与要求:通过本章的学习,要求学生了解固定资产的分类,固定资产的来源与减少途径,固定资产修理的核算;理解固定资产的确认、计价、折旧及其意义;掌握不同来源下固定资产原价的构成内容,固定资产取得的核算、尤其是通过债务重组或非货币性交易方式取得的核算,折旧的范围、折旧额的估计方法、折旧费用的列支;固定资产减少与减值的核算方法。

教学重点:固定资产的确认、固定资产的分类、固定资产计价、固定资产取得的核算、固定资产折旧的核算、固定资产清理的核算。

教学难点:固定资产取得的核算、固定资产折旧的计算、固定资产清理的核算。

教学内容:固定资产分类与计价、购入固定资产的核算、自行建造固定资产的核算、盘盈固定资产的核算、固定资产折旧的核算、固定资产修理及改扩建的核算、固定资产出售的核算、固定资产报废的核算、固定资产盘亏的核算、固定资产减值的核算。

第一节 固定资产的确认和初始计量

1.固定资产的定义和确认条件

(1)固定资产的定义

(2)固定资产的确认条件

2.固定资产的初始计量

(1)外购固定资产的成本

(2)自行建造固定资产

第二节 固定资产的后续计量

1.固定资产折旧

(1)外购固定资产的成本

(2)自行建造固定资产

2.固定资产后续支出

(1)资本化的后续支出

(2)费用化的后续支出

第三节 固定资产的处置

1.固定资产终止确认的条件

2.固定资产处置的会计处理

3.持有待售的固定资产

教学方法与手段:课堂讲授、专题讨论;

教学参考书:

1.《企业会计准则第4号——固定资产》,《企业会计准则2006》,经济科学出版社20##年版。

2. 《企业会计准则第8号——资产减值》,《企业会计准则2006》,经济科学出版社20##年版。

3. 《企业会计准则第15号——建造合同》,《企业会计准则2006》,经济科学出版社20##年版。

4. Kieso,《Intermediate Accounting》,第十、十一章,中信出版社影印版,20##年版。

5. Financial Accounting, 4th edition, (US) Jerry J. Weygandt, Donald E. Kieso, Paul D. Kimmel, 20## John Wiley & Sons, Inc., Citic Publishing House。

6. 申瑞平:《关于固定资产核算中几个疑难问题的探讨》,《财务与会计导刊》20##年第7期。

第八章 无形资产

教学目的与要求:通过本章的学习,要求学生了解无形资产的分类、来源与处置;理解无形资产的特征;熟悉无形资产的确认标准、计量原则,以及无形资产的内容;掌握无形资产取得、摊销、转让、期末计价的核算方法,研发费用的确认与计量。

教学重点:无形资产取得的计价与核算、无形资产的出售与出租、无形资产摊销。

教学难点:研发费用问题、无形资产摊销。

教学内容:无形资产的性质与种类、研发费用的确认与计量、无形资产摊销的核算、无形资产出租与出售的核算。

第一节 无形资产的确认和初始计量

1.无形资产的定义与特征

2. 无形资产的内容

3. 无形资产的确认条件

4. 无形资产的初始计量

第二节 内部研究开发费用的确认和计量

1. 研究阶段与和开发阶段的划分

2. 开发阶段有关支出资本化的条件

3. 内部开发的无形资产的计量

4. 内部研究开发费用的会计处理

第三节 无形资产的后续计量

1. 无形资产后续计量的原则

(1)估计无形资产的使用寿命

(2)无形资产使用寿命的确定

(3)无形资产使用寿命的复核

2. 使用寿命有限的无形资产

3. 使用寿命不确定的无形资产

第四节 无形资产的处置

1.无形资产的出售

2.无形资产的出租

3.无形资产的报废

教学方法与手段:课堂讲授、专题讨论

教学参考书:

1.汤云为、钱逢胜:《会计理论》第十三章无形资产,上海财经大学出版社1997年

2.葛家澍、林志军:《现代西方会计理论》第九章长期资产与无形资产及其计价,厦门大学出版社20##年版。

3.《企业会计准则第6号——无形资产》,《企业会计准则2006》,经济科学出版社20##年版。

第九章 负债

教学目的与要求:通过本章的学习,要求学生了解负债的特点、内容,一般负债的核算;理解流动负债的计价,或有负债、预计负债的确认及与一般负债的异同;掌握应付票据、应付账款、应付工资、应付福利费及应交增值税、营业税和消费税的会计处理;了解长期负债的性质与分类;掌握长期借款费用的处理,长期借款、应付债券、长期应付款的核算。

教学重点:流动负债的计价、应付票据与应付账款的核算、应付职工薪酬的核算、应交税金的核算、长期负债的计价、长期借款的核算、应付债券的核算。

教学难点:应交税金的核算、应付债券的实际利率法。

教学内容:流动负债的分类与计价、短期借款、应付账款与应付票据的核算、应付职工薪酬的核算、应交税金的核算、其他流动负债的核算、长期负债的性质与分类、长期借款的核算、应付债券的核算、长期应付款的核算

第一节 流动负债

1.短期借款

2.以公允价值计量且其变动计入当期损益的金融负债

(1)概述

(2)会计处理

3. 应付票据

4. 应付及预收款项

5. 职工薪酬

(1)职工薪酬的内容

(2)职工薪酬的确认和计量

(3)辞退福利的确认与计量

6. 应交税费

(1)应交增值税

(2)应交营业税

(3)应交消费税

(4)其他应交税费

7. 应付利息

8. 应付股利

9. 其他应付款

第二节 非流动负债

1.长期借款

2.应付债券

(1)一般公司债券

(2)可转换公司债券

3.长期应付款

教学方法与手段:课堂讲授、专题讨论

教学参考书:

1.(美)斯蒂芬·G·泽弗等主编,夏冬林等译:《现代会计手册—问题与争论》第9章公司借款:实质清偿的现金流量含义,经济科学出版社20##年版。

2.《企业会计准则第12号——债务重组》,《企业会计准则2006》,经济科学出版社20##年版。

3.《企业会计准则第17号——借款费用》,《企业会计准则2006》,经济科学出版社20##年版。

4.《企业会计准则第21号——租赁》,《企业会计准则2006》,经济科学出版社20##年版。

5.郑荣鸣:《中外企业融资结构比较分析》,《会计研究》20##年第7期。

6.袁卫秋:《债务期限结构理论综述》,《会计研究》,20##年第10期。

7.童盼等:《负债融资对企业投资行为影响研究:评述与展望》,《会计研究》20##年第12期。

第十章 所有者权益

教学目的与要求:通过本章的学习,要求学生了解所有者权益与债权人权益的区别,独资和合伙企业所有者权益的核算的特点;理解不同企业组织形式下所有者权益的特征,公司制企业实收资本或股本、资本公积、盈余公积与利润分配的相关政策性规定;掌握公司制企业实收资本或股本增加和减少、资本公积来源和运用、盈余公积计提和使用的会计处理。

教学重点:公司制企业实收资本或股本的核算、资本公积来源与运用的核算、盈余公积的计提和使用的核算。

教学难点:资本公积来源与运用的核算、盈余公积的计提和使用的核算。

教学内容:所有者权益的特征与构成、公司制企业投入资本的核算、资本公积的核算、盈余公积和公益金的核算、未分配利润的核算。

第一节 实收资本

1.实收资本确认和计量的基本要求

2. 实收资本增减变动的会计处理

(1)实收资本增加的处理

(2)实收资本减少的处理

第二节 资本公积

1.资本公积概述

2.资本公积的确认和计量

(1)资本、股本溢价

(2)其他资本公积

第三节 留存收益

1.盈余公积

2.未分配利润

教学方法与手段: 课堂讲授、专题讨论

教学参考书:

1.中华人民共和国公司法

2.王国海:《资本公积”科目“超编”的分析与思考》,《财务与会计》 20##年第1期。

3.崔振军:《国有控股公司接受国家划拨资产如何增加国有资本问题的探讨》,《财务与会计》20##年第2期。

4.穆培林:《如何理解公益金的会计处理》,《财务与会计》20##年第2期。

第十一章 收入、费用和利润

教学目的与要求:通过本章的学习,要求学生了解收入、费用与利得、损失的内容及相互关系;理解销售商品、提供劳务和让渡资产使用权等收入的确认标准,熟悉管理费用、营业费用、财务费用、其他业务收支、补贴收入以及营业外收支的内容,所得税核算的有关规定,会计利润与纳税所得存在差异的原因,永久性差异与时间性差异的内容及其成原因;掌握企业收入、费用的会计处理,所得税核算的应付税款法与纳税影响会计法的具体操作,企业利润分配的程序、会计处理及其年终结转

教学重点:营业收入的确认与计量、主营业务收入的会计处理、费用的确认与计量、其他业务利润的计算、营业外收支、利润分配的内容及其核算。

教学难点:营业收入的确认。

教学内容:销售商品收入的确认条件 、主营业务收入与成本的核算、主营业务税金及附加的核算、其他业务收入与支出的核算、期间费用的核算、利润总额的核算、营业外收支的核算、利润合成的核算、利润分配的核算。

第一节 收入

1.收入的定义及其分类

2.销售商品收入

(1)销售商品收入的确认和计量

(2)销售商品收入的会计处理

3.提供劳务收入

(1)提供劳务交易结果能够可靠估计

(2)提供劳务交易结果不能可靠估计

(3)同时销售商品和提供劳务交易

(4)特殊劳务收入

4.让渡资产使用权收入

(1)让渡资产使用权收入的确认

(2)让渡资产使用权收入的计量

5.建造合同收入

(1)建造合同概述

(2)合同分立与合同合并

(3)合同收入与合同成本

(4)合同收入与合同费用的确认

第二节 费用

1.费用的确认

2.期间费用

(1) 管理费用

(2) 销售费用

(3) 财务费用

第三节 利润

1.利润的构成

2.营业外收支的会计处理

(1) 营业外收入

(2) 营业外支出

3.本年利润的会计处理

教学方法与手段: 课堂讲授、专题讨论

教学参考书:

1.程春晖:《全面收益会计研究》第2章全面收益,东北财经大学出版社20##年版。

2.夏恩.桑德著,方红星等译:《会计与控制理论》第5章收益及其操纵,东北财经大学出版社20##年版。

3.《企业会计制度》第五、六、七章,财政部制定20##年版。

4.Kieso:《Intermediate Accounting》第十八、十九章,中信出版社影印版20##年

5.Financial Accounting, 4th edition, (US) Jerry J. Weygandt, Donald E. Kieso, Paul D. Kimmel, 20## John Wiley & Sons, Inc., Citic Publishing House。

6.《企业会计准则第14号——收入》,《企业会计准则2006》,经济科学出版社2006

7.《企业会计准则第15号——建造合同》,《企业会计准则2006》,经济科学出版社20##年版。

8.《企业会计准则第18号——所得税》,《企业会计准则2006》,经济科学出版社20##年版。

第十二章 财务报告

教学目的与要求:通过本章的学习,要求学生了解财务会计报告的构成与会计报表的分类,财务会计报告编制前的准备工作,财务会计报告的编制要求;理解编制财务会计报告的目的,资产负债表、利润表及现金流量表的性质和作用,资产负债表、利润表、现金流量表的结构及项目分类与排列,利润表编制的两种观点,会计报表附表、附注和财务情况说明书的内容及意义;掌握三张主表的编制方法。

教学重点:编制财务会计报告的目的、财务会计报告的编制要求、资产负债表的编制方法、利润表的编制方法、现金流量表的编制方法。

教学难点:现金流量表的编制方法

教学内容:财务会计的编制基础、财务报告的作用、利润表及所有者权益变动表的编制、资产负债表的编制、现金流量表的编制。

第一节 财务报告概述

1.财务报告的定义和构成

2.财务报告列报的基本要求

第二节 资产负债表

1. 资产负债表的内容及结构

2. 金融资产和金融负债不得相互抵销和允许抵销的要求

3. 资产负债表的填列方法

4. 资产负债表编制示例

第三节 利润表

1.利润表的内容及结构

2.利润表的填列方法

3.利润表编制示例

第四节 现金流量表

1.现金流量表的内容及结构

2.现金流量的填列方法

3.现金流量表的编制方法及程序

4.现金流量表的编制示例

第五节 所有者权益变动表

1.所有者权益变动表的内容及结构

2.所有者权益变动表的填列方法

3.所有者权益变动表的编制示例

第六节 附注

1.附注的主要内容

2.分部报告

(1)业务分部和地区分部

(2)报告分部的确定

(3)分部信息的披露

3.关联方披露

(1)关联方关系的认定

(2)不构成关联方关系的情况

(3)关联方交易的类型

(4)关联方的披露

4.金融工具的披露

(1)金融工具一般信息披露要求

(2)金融工具风险信息披露要求

第七节 中期财务报告

1.中期财务报告及其构成

2.中期财务报告的编制要求

3.中期财务报告附注的编制要求

教学方法与手段: 课堂讲授、专题讨论

教学参考书:

1.[美]斯蒂芬.A.泽佛、贝拉.G.德兰主编,夏冬林等译:《现代财务会计理论——问题与争论》,经济科学出版社20##年版。

2.[加]威廉姆.R.司可脱著,陈汉文等译:《财务会计理论》,机械工业出版社20##年版。

3.[美]Richard G.Schroeder: Financial Accounting Theory and Analysis, 中信出版社20##年版。

4.Loren.A.Nikolai,John D.Bazley: Intermediate Accounting,高等教育出版社2005

5.《企业财务会计报告条例》(中华人民共和国国务院令第287号)。

6.《美国财务会计准则第130号—报告综合收益》。

7.国际会计准则理事会(IASB)发布的《国际财务报告准则》以及国际财务报告解释委员会(IFRIC)发布的《国际财务报告解释公告》。

六、考核方式与标准

考核方式:该课程采取笔式、闭卷考核方式。

考核标准:本课程采用平时考核和期末考试相结合的方式,平时考核包括出勤、提问、测验、作业,平时成绩占学期总成绩的30%,期末考试(闭卷考试)成绩占学期总成绩的70%。

成绩评定:总成绩=平时成绩×30%+试卷成绩×70%

七、推荐教材及参考资料

1.会计 20##年度注册会计师全国统一考试指定辅导教材 中国财政经济出版社2008

2.企业会计准则 中华人民共和国财政部,经济科学出版社,20##年4月出版

3. 最新会计准则难点重点解析 会计准则研究组编,大连出版社,20##年3月出版

4.《会计学—财务会计分册(教程与案例)》(美)罗伯特N.安东尼等著,王立彦等译,机械工业出版社20##年出版。