增值税纳税申报实训

一、增值税一般纳税人纳税申报实训

(一)实训目的

熟悉一般纳税人增值税的计算、纳税申报及缴纳等业务。

(二)实训内容

1.增值税进项税额、销项税额和应纳税额的计算;

2.增值税纳税申报表、以及增值税纳税申报表附列资料的填制。

(三)实训资料

1.企业基本情况

企业名称:江南实业有限责任公司

企业性质:国有企业

企业法定代表人:董史章

企业制单:王红

企业办税员:解生水

企业地址及电话:成都江南开发区88号 98754822

开户银行及账号:中国工商银行江南分理处 1901041214400125468

纳税人识别号:510104825425986

2.企业20##年12月相关业务

(1)12月3日,缴纳上月的增值税48 580元。

(2)12月3日,从宏达工厂购入甲材料,价款400 000元,税款68 000元,材料已验收入库,款项由银行支付。

(3)12月4日,从红星批发市场购入乙材料100吨,每吨3 000元,收到增值税专用发票,价款30 0000元,税款51 000元,价税合计351 000元。材料已验收入库,款项用支票支付,另由银行支付铁路运费(现金支票)10 000元,取得铁路运输费用结算单据。(运输费用以7%税率计算进项税额)

(4)12月6日,用支票直接向三口农场收购用于生产加工的农产品一批,已验收入库。经税务机关批准的收购凭证上注明价款为100 000元。

(5)12月8日,向余材加工厂(小规模纳税人)购进包装材料一批计500个,单价为93.6元,取得普通发票注明价款为46 800元,以现金支票支付全部价款。

(6)12月10日,收到中山百货公司委托代销商品的代销清单,销售A产品10台,每台50 000元,增值税税率为17%,对方按价款的10%收取手续费。收到支票一张存入银行。(主营业务成本为400000元)

(7)12月11日,首次购进增值税税控系统专用设备,取得的增值税专用发票注明的价款为30 000元,增值税额为5100元,以转账支票支付全部价税款。

(8)12月12日,向华人有限公司销售B产品20台,每台20 000元,货款400 000元,税款68 000元;同时随同产品一起售出包装箱20个,不含税价每个100元,价款2 000元,税款340元。款项470 340元已存入银行。(B产品成本每台15 000元,包装箱成本60元)

(9)12月14日,向小规模纳税人天阳公司售出20吨甲材料,开出58 500元的普通发票,取得支票交银行办理进账手续。(甲材料每吨成本2 000元)

(10)12月15日,将B产品2台转为本企业生产用,每台实际成本12 000元,税务机关认定的计税价格每台为20 000元,未开具发票。

(11)12月18日,将外购的甲材料30吨用于修建本企业产品仓库工程使用,单位成本为2 000元。

(12)12月20日,将单位成本为28 000元的A产品2台(税务机关认定的计税价格为每台50 000元)无偿捐赠给西部贫困地区,用以支援西部开发,开具增值税专用发票。

(13)12月21日,委托江东加工厂加工配件,材料上月已发出,本月支付加工费5 000元,增值税税额850元,取得增值税专用发票。另支付往返铁路运费,取得的铁路运输费用结算单据上列示运费1 000元,装卸费200元,用支票支付。

(14)12月22日,购入设备一台,取得增值税专用发票,价款120 000元,税款20 400元;取得货物运输业增值税专用发票,运费600元;合计141000元,以转账支票支付全部款项。

(15)12月24日,生产加工一批新产品C产品500件,成本价200元/件(无同类产品市场价格),按照成本价全部售给本企业职工,取得不含税销售额100 000元,收到价款存入银行,未开具增值税专用发票。

(16)12月25日,销售使用过两年的进口摩托车2辆,每辆售价5 100元。

(17)12月31日,机修车间对外提供加工服务,收取劳务费11 700元(含税)存入银行,开具普通发票。

(18)12月31日,从新加坡进口丙材料一批共500件,海关审定的关税完税价格为每件200元,进口关税为10 000元,增值税率为17%,取得关税完税凭证,并以银行存款支付货款及税款。

(19)12月31日,企业上月销售的B产品5台发生销售退回,价款100 000元,应退增值税17 000元。

(20)12月31日,盘存发现上月购进的乙材料10吨被盗,金额30 465元(其中含分摊的铁路运输费用465元,上月均已认证并申报抵扣),经批准作为营业外支出处理。

(四)实训要求

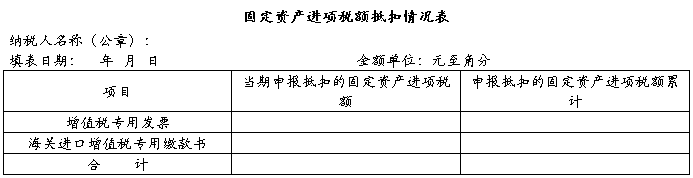

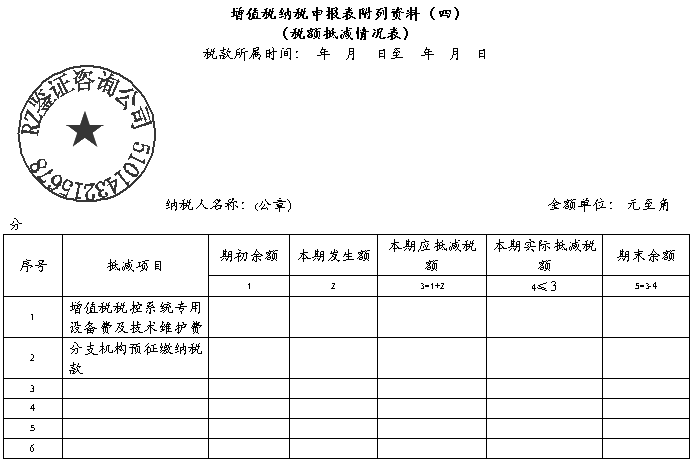

根据以上资料计算江南实业有限责任公司20##年12月份的增值税进项税额、销项税额和应纳税额。并填制增值税纳税申报表以及增值税纳税申报表附列资料。

二、小规模纳税人纳税申报实训

(一)实训目的

熟悉小规模纳税人增值税的计算、纳税申报及缴纳等业务。

(二)实训内容

1.小规模纳税人增值税应纳税额的计算;

2.小规模纳税人增值税纳税申报表的填制。

(三)实训资料

RZ鉴证咨询公司为增值税小规模纳税人,主营纳税鉴证及纳税咨询业务,20##年8月发生如下业务:

业务一:20##年8月10日提供纳税鉴证服务,含税销售额103万元,由税务机关代开增值税专用发票。

业务二:20##年8月15日提供纳税咨询服务,含税销售额103万元,开具增值税普通发票。

业务三:20##年8月16日销售旧计算机一批,含税销售额2.06万元,开具增值税普通发票。

业务四:20##年8月1日初次购买增值税税控系统专用设备,取得增值税专用发票,价税合计1万元。

业务五:20##年8月15日向境外单位提供纳税咨询服务,销售额50万元,开具增值税普通发票。

(四)实训要求

计算RZ鉴证咨询公司本月应纳增值税,并填制小规模纳税人增值税纳税申报表。

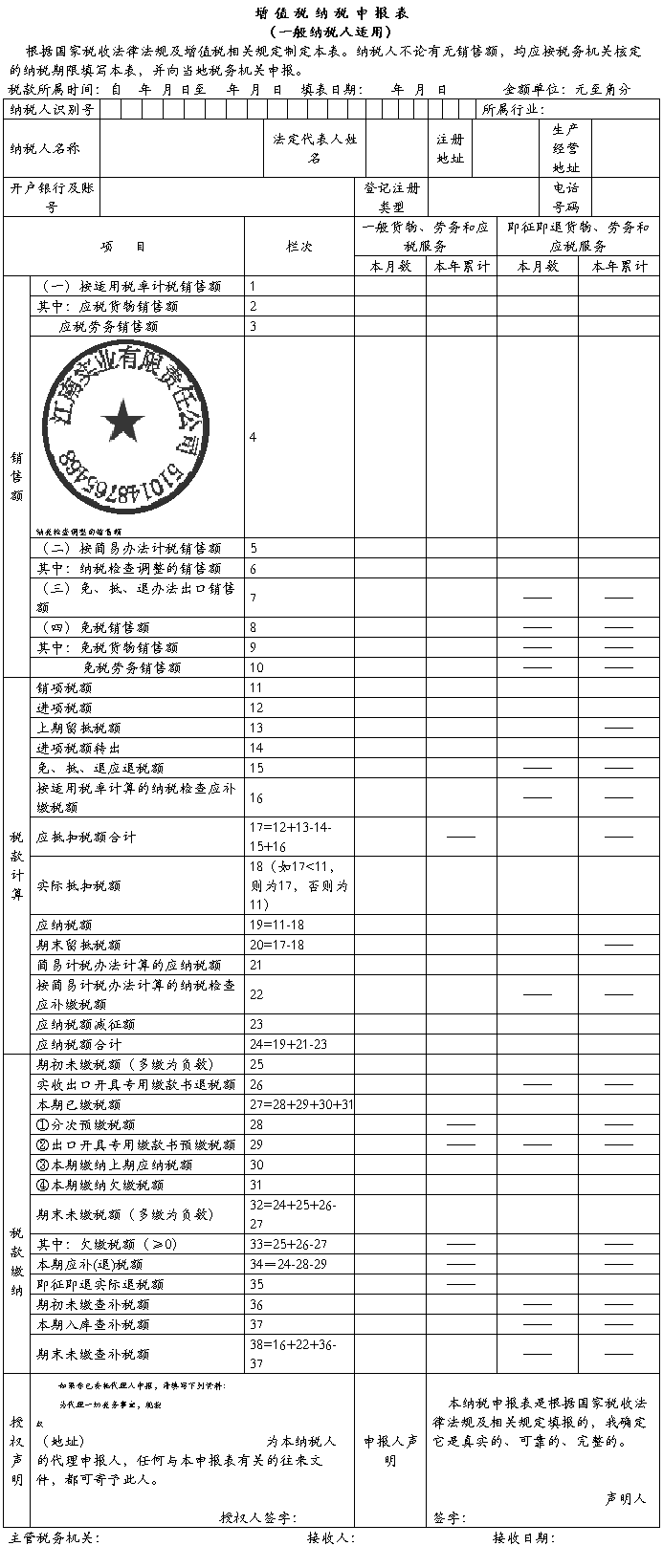

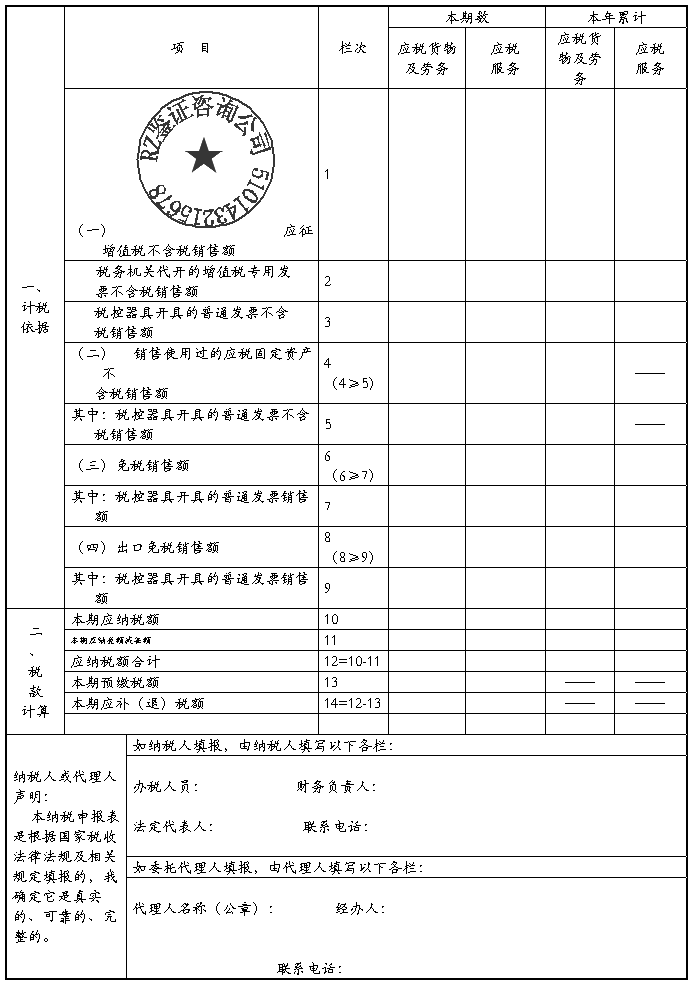

增值税纳税申报表

(小规模纳税人适用)

纳税人名称(公章): 金额单位:元至角分

税款所属期: 年 月 日至 年 月 日 填表日期: 年 月 日

主管税务机关: 接收人: 接收日期:

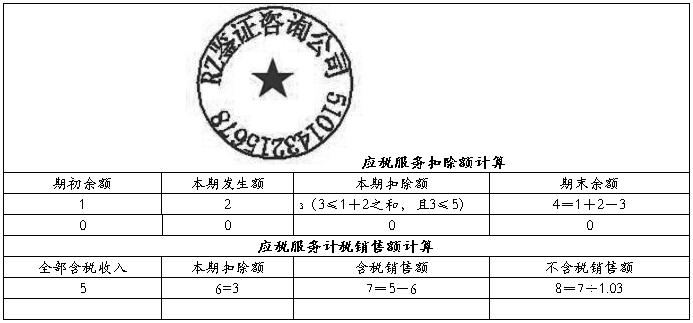

增值税纳税申报表(小规模纳税人适用)附列资料

税款所属期: 年 月 日至 年 月 日 填表日期: 年 月 日

纳税人名称(公章): 金额单位:元至角分

第二篇:增值税纳税申报资料填报说明[2]

增值税纳税申报资料填报说明

一、《增值税纳税申报表(适用于一般纳税人)》填表说明 注意:本表表头说明调整为“根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。”

本申报表适用于增值税一般纳税人填报。增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

(一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二) 本表“填表日期”指纳税人填写本表的具体日期。

(三) 本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四) 本表“所属行业”栏,按照国民经济行业分类与代码中的最细项(小类)进行填写(国民经济行业分类与代码见国税发

[2003]53号文附件)。

(五) 本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(六) 本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。

(七) 本表“注册地址”栏,填写纳税人税务登记证所注明的

详细地址。

(八) 本表“营业地址”栏,填写纳税人营业地的详细地址。

(九) 本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十) 本表“企业登记注册类型”栏,按税务登记证填写。 (十一) 本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。

(十二) 表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。

(十三) 表中“即征即退货物及劳务” 是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。

(十四) 本表第1项“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额(销货退回的销售额用负数表示)。包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。 “一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第7栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。

(十五) 本表第2项“应税货物销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物的销售额(销货退回的销售

额用负数表示)。包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第5栏的“应税货物”中17%税率“销售额”与13%税率“销售额”的合计数。“本年累计”栏数据,应为年度内各月数之和。

(十六) 本表第3项“应税劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税劳务的销售额。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第5栏的“应税劳务”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。

(十七) 本表第4项“纳税检查调整的销售额”栏数据,填写纳税人本期因税务、财政、审计部门检查、并按适用税率计算调整的应税货物和应税劳务的销售额。但享受即征即退税收优惠政策的货物及劳务经税务稽查发现偷税的,不得填入“即征即退货物及劳务”部分,而应将本部分销售额在“一般货物及劳务”栏中反映。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第6栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。

(十八) 本表第5项“按简易征收办法征税货物的销售额”栏数据,填写纳税人本期按简易征收办法征收增值税货物的销售额(销货退回的销售额用负数表示)。包括税务、财政、审计部门检查、

并按按简易征收办法计算调整的销售额。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第14栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。

(十九) 本表第6项“其中:纳税检查调整的销售额”栏数据,填写纳税人本期因税务、财政、审计部门检查、并按简易征收办法计算调整的销售额,但享受即征即退税收优惠政策的货物及劳务经税务稽查发现偷税的,不得填入“即征即退货物及劳务”部分,而应将本部分销售额在“一般货物及劳务”栏中反映。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第13栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。

(二十) 本表第7项“免、抵、退办法出口货物销售额”栏数据,填写纳税人本期执行免、抵、退办法出口货物的销售额(销货退回的销售额用负数表示)。“本年累计”栏数据,应为年度内各月数之和。

(二十一) 本表第8项“免税货物及劳务销售额” 栏数据,填写纳税人本期按照税法规定直接免征增值税的货物及劳务的销售额及适用零税率的货物及劳务的销售额(销货退回的销售额用负数表示),但不包括适用免、抵、退办法出口货物的销售额。“一般货物及劳务”的“本月数” 栏数据,应等于《附表一》第18栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。

(二十二) 本表第9项“免税货物销售额” 栏数据,填写纳税人本期按照税法规定直接免征增值税货物的销售额及适用零税率货物的销售额(销货退回的销售额用负数表示),但不包括适用免、抵、退办法出口货物的销售额。“一般货物及劳务”的“本月数” 栏数据,应等于《附表一》第18栏的“免税货物”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。

(二十三) 本表第10项“免税劳务销售额” 栏数据,填写纳税人本期按照税法规定直接免征增值税劳务的销售额及适用零税率劳务的销售额(销货退回的销售额用负数表示)。“一般货物及劳务”的“本月数” 栏数据,应等于《附表一》第18栏的“免税劳务”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。

(二十四) 本表第11项“销项税额”栏数据,填写纳税人本期按适用税率计征的销项税额。该数据应与“应交税金—应交增值税”明细科目贷方“销项税额”专栏本期发生数一致。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第7栏的“小计”中的“销项税额”数。“本年累计”栏数据,应为年度内各月数之和。

(二十五) 本表第12项“进项税额”栏数据,填写纳税人本期申报抵扣的进项税额。该数据应与“应交税金 — 应交增值税”明细科目借方“进项税额”专栏本期发生数一致。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表二》第12栏中的“税额”数。“本年累计”栏数

据,应为年度内各月数之和。

(二十六) 本表第13项“上期留抵税额”栏数据,为纳税人前一申报期的“期末留抵税额”数,该数据应与“应交税金——应交增值税”明细科目借方月初余额一致。

(二十七) 本表第14项“进项税额转出”栏数据,填写纳税人已经抵扣但按税法规定应作进项税转出的进项税额总数,但不包括销售折扣、折让,销货退回等应负数冲减当期进项税额的数额。该数据应与“应交税金—应交增值税”明细科目贷方“进项税额转出”专栏本期发生数一致。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表二》第13栏中的“税额”数。“本年累计”栏数据,应为年度内各月数之和。

(二十八) 本表第15项“免、抵、退货物应退税额”栏数据,填写退税机关按照出口货物免、抵、退办法审批的应退税额。“本年累计”栏数据,应为年度内各月数之和。

(二十九) 本表第16项“按适用税率计算的纳税检查应补缴税额”栏数据,填写税务、财政、审计部门检查按适用税率计算的纳税检查应补缴税额。“本年累计”栏数据,应为年度内各月数之和。

(三十) 本表第17项“应抵扣税额合计”栏数据,填写纳税人本期应抵扣进项税额的合计数。

(三十一) 本表第18项“实际抵扣税额”栏数据,填写纳税人本期实际抵扣的进项税额。“本年累计”栏数据,应为年度内各月数之和。

(三十二) 本表第19项“按适用税率计算的应纳税额”栏数据,填写纳税人本期按适用税率计算并应缴纳的增值税额。“本年累计”栏数据,应为年度内各月数之和。

(三十三) 本表第20项“期末留抵税额”栏数据,为纳税人在本期销项税额中尚未抵扣完,留待下期继续抵扣的进项税额。该数据应与“应交税金——应交增值税”明细科目借方月末余额一致。

(三十四) 本表第21项“按简易征收办法计算的应纳税额”栏数据,填写纳税人本期按简易征收办法计算并应缴纳的增值税额,但不包括按简易征收办法计算的纳税检查应补缴税额。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第12栏的“小计”中的“应纳税额”数。“本年累计”栏数据,应为年度内各月数之和。

(三十五) 本表第22项“按简易征收办法计算的纳税检查应补缴税额”栏数据,填写纳税人本期因税务、财政、审计部门检查并按简易征收办法计算的纳税检查应补缴税额。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第13栏的“小计”中的“应纳税额”数。“本年累计”栏数据,应为年度内各月数之和。

(三十六) 本表第23项“应纳税额减征额”栏数据,填写纳税人本期按照税法规定减征的增值税应纳税额。“本年累计”栏数据,应为年度内各月数之和。

(三十七) 本表第24项“应纳税额合计”栏数据,填写纳税人

本期应缴增值税的合计数。“本年累计”栏数据,应为年度内各月数之和。

(三十八) 本表第25项“期初未缴税额(多缴为负数)”栏数据,为纳税人前一申报期的“期末未缴税额(多缴为负数)”。

(三十九) 本表第26项“实收出口开具专用缴款书退税额”栏数据,填写纳税人本期实际收到税务机关退回的,因开具《出口货物税收专用缴款书》而多缴的增值税款。该数据应根据“应交税金——未交增值税”明细科目贷方本期发生额中“收到税务机关退回的多缴增值税款”数据填列。“本年累计”栏数据,为年度内各月数之和。

(四十) 本表第27项“本期已缴税额”栏数据,是指纳税人本期实际缴纳的增值税额,但不包括本期入库的查补税款。“本年累计”栏数据,为年度内各月数之和。

(四十一) 本表第28项“①分次预缴税额” 栏数据,填写纳税人本期分次预缴的增值税额。

(四十二) 本表第29项“②出口开具专用缴款书预缴税额”栏数据,填写纳税人本期销售出口货物而开具专用缴款书向主管税务机关预缴的增值税额。

(四十三) 本表第30项“③本期缴纳上期应纳税额”栏数据,填写纳税人本期上缴上期应缴未缴的增值税款,包括缴纳上期按简易征收办法计提的应缴未缴的增值税额。“本年累计”栏数据,为年度内各月数之和。

(四十四) 本表第31项“④本期缴纳欠缴税额”栏数据,填写

纳税人本期实际缴纳的增值税欠税额,但不包括缴纳入库的查补增值税额。“本年累计”栏数据,为年度内各月数之和。

(四十五) 本表第32项“期末未交税额(多缴为负数)”栏数据,为纳税人本期期末应缴未缴的增值税额,但不包括纳税检查应缴未缴的税额。“本年累计”栏与“本月数”栏数据相同。

(四十六) 本表第33项“其中:欠缴税额(≥0)”栏数据,为纳税人按照税法规定已形成欠税的数额。

(四十七) 本表第34项“本期应补(退)税额”栏数据,为纳税人本期应纳税额中应补缴或应退回的数额。

(四十八) 本表第35项“即征即退实际退税额”栏数据,填写纳税人本期因符合增值税即征即退优惠政策规定,而实际收到的税务机关返还的增值税额。“本年累计”栏数据,为年度内各月数之和。

(四十九) 本表第36项“期初未缴查补税额”栏数据,为纳税人前一申报期的“期末未缴查补税额”。该数据与本表第25项“期初未缴税额(多缴为负数)”栏数据之和,应与“应交税金——未交增值税”明细科目期初余额一致。“本年累计”栏数据应填写纳税人上年度末的“期末未缴查补税额”数(注意:新申报表该栏目“本年累计”项加画“”,不填)。

(五十) 本表第37项“本期入库查补税额”栏数据,填写纳税人本期因税务、财政、审计部门检查而实际入库的增值税款,包括:

1、按适用税率计算并实际缴纳的查补增值税款;2、按简易征收办法计算并实际缴纳的查补增值税款。“本年累计”栏数据,为年度内各

月数之和。

(五十一) 本表第38项“期末未缴查补税额”栏数据,为纳税人纳税检查本期期末应缴未缴的增值税额。该数据与本表第32项“期末未缴税额(多缴为负数)”栏数据之和,应与“应交税金——未交增值税”明细科目期初余额一致。“本年累计”栏与“本月数”栏数据相同。

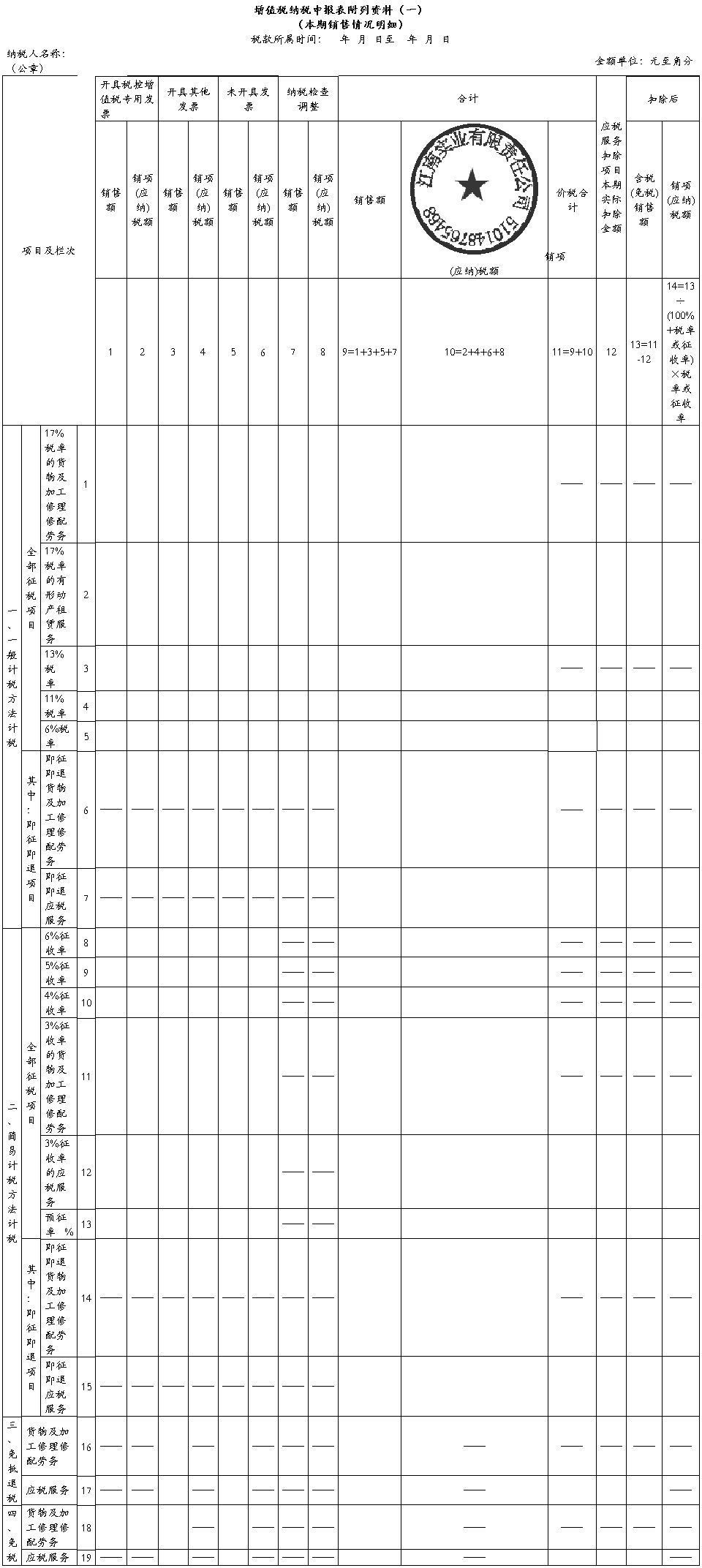

二、《增值税纳税申报表附列资料(表一)》填表说明

注意:本表第1、8、15栏均包含机动车销售统一#5@p数据;第2、9栏“非防伪税控系统开具的增值税专用#5@p” 不再填写。

(一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月。

(二) 本表“填表日期”指纳税人填写本表的具体日期。

(三) 本表“纳税人名称”栏,应加盖纳税人单位公章。

(四) 本表“一、按适用税率征收增值税货物及劳务的销售额和销项税额明细” 和“二、简易征收办法征收增值税货物的销售额和应纳税额明细”部分中“防伪税控系统开具的增值税专用#5@p”、“非防伪税控系统开具的增值税专用#5@p”、“开具普通#5@p”、 “未开具#5@p”各栏数据均应包括销货退回或折让、视同销售货物、价外费用的销售额和销项税额,但不包括免税货物及劳务的销售额,适用零税率货物及劳务的销售额和出口执行免、抵、退办法的销售额以及税务、财政、审计部门检查并调整的销售额、销项税额或应纳税额。

(五) 本表“一、按适用税率征收增值税货物及劳务的销售额和销项税额明细”和“二、简易征收办法征收增值税货物的销售额和应纳税额明细”部分中“纳税检查调整”栏数据应填写纳税人本期因税务、财政、审计部门检查计算调整的应税货物、应税劳务的销售额、销项税额或应纳税额。

(六) 本表“三、免征增值税货物及劳务销售额明细” 部分中“防伪税控系统开具的增值税专用#5@p”栏数据,填写本期因销售免税货物而使用防伪税控系统开具的增值税专用#5@p的份数、销售额和税额,包括国有粮食收储企业销售的免税粮食,政府储备食用植物油等。

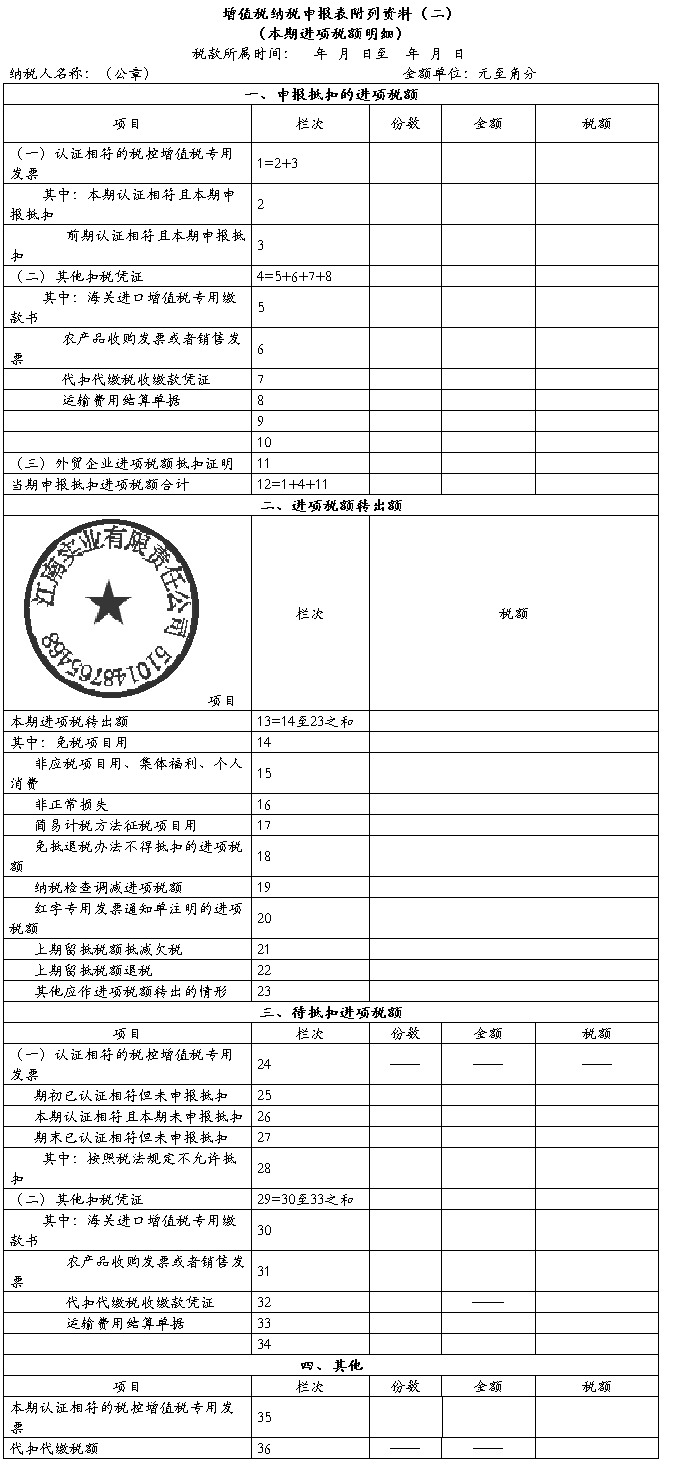

三、《增值税纳税申报表附列资料(表二)》填表说明

注意:本表所称的“本期进项税额明细”均包括固定资产进项税额;本表第1-3、22-26、35栏均包含机动车销售统一#5@p和税务机关代开的增值税专用#5@p数据。

(一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月。

(二) 本表“填表日期”指纳税人填写本表的具体日期。

(三) 本表“纳税人名称”栏,应加盖纳税人单位公章。

(四) 本表“一、申报抵扣的进项税额”部分各栏数据,分别填写纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额情况。

1、第1栏“(一)认证相符的防伪税控增值税专用#5@p”,填写

本期申报抵扣的认证相符的防伪税控增值税专用#5@p情况,包括认证相符的红字防伪税控增值税专用#5@p,应等于第2栏“本期认证相符且本期申报抵扣”与第3栏“前期认证相符且本期申报抵扣”数据之和。

2、第2栏“本期认证相符且本期申报抵扣”,填写本期认证相符本期申报抵扣的防伪税控增值税专用#5@p情况,应与第35栏“本期认证相符的全部防伪税控增值税专用#5@p”减第24栏“本期已认证相符且本期未申报抵扣”后的数据相等。

3、第3栏“前期认证相符且本期申报抵扣”,调整填写为前期认证相符本期申报抵扣的防伪税控增值税专用#5@p和机动车销售统一#5@p情况;辅导期纳税人由税务机关告知的稽核比对结果通知书及明细清单注明稽核相符,以及核查结果中允许抵扣的专用#5@p和机动车销售统一#5@p的份数、金额、税额。该项应与第23栏“期初已认证相符但未申报抵扣”加第24栏“本期已认证相符且本期未申报抵扣”减第25栏“期末已认证相符但未申报抵扣”后数据相等。

4、第4栏“非防伪税控增值税专用#5@p及其他扣税凭证”,填写本期申报抵扣的非防伪税控增值税专用#5@p及其他扣税凭证情况,应等于第5栏至第10栏之和。

注意:(1)第5、28栏项目名称调整为“海关进口增值税专用缴款书”。

辅导期纳税人第5栏填写本月税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符海关进口增值税专用缴款书、核

查结果中允许抵扣的海关进口增值税专用缴款书的份数、金额、税额。

辅导期纳税人第28栏填写本月未收到稽核比对结果的海关进口增值税专用缴款书。

(2)第6、29栏项目名称调整为“农产品收购#5@p或者销售#5@p”。

(3)第8、31栏项目名称调整为“运输费用结算单据”。 非辅导期一般纳税人第8栏填写当期认证相符的货运#5@p份数、金额、税额与《增值税运输#5@p抵扣清单》中“铁路运输、航空运输、管道运输、海洋运输”栏相关数据之和。(见国税发[2006]163号文)

辅导期纳税人第8栏填写税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符运输费用结算单据、核查结果中允许抵扣的运输费用结算单据的份数、金额、税额与《增值税运输#5@p抵扣清单》中“铁路运输、航空运输、管道运输、海洋运输”栏相关数据之和。(见国税发[2006]163号文)

辅导期纳税人第31栏填写本月未收到稽核比对结果的运输费用结算单据数据。(见国税发[2006]163号文)

(4)自20xx年5月1日起,第7栏“废旧物资#5@p”不再填写。

(5)第9栏“6%征收率”及第10栏“4%征收率”不再填写。

5、第11栏项目名称调整为“外贸企业进项税额抵扣证明”,其“税额”栏填写税务机关出口退税部门开具的《外贸企业出口视同内销征税货物进项税额抵扣证明》允许抵扣的进项税额。

6、第12栏“当期申报抵扣进项税额合计”应等于第1栏、第4栏、第11栏之和。

(五) 本表“二、进项税额转出额”部分填写纳税人已经抵扣但按税法规定应作进项税额转出的明细情况,但不包括销售折扣、折让,销货退回等应负数冲减当期进项税额的情况。

第13栏“本期进项税转出额”应等于第14栏至第21栏之和。 注意:1、第15栏项目名称调整为“非应税项目、集体福利、个人消费用”,填写用于非增值税应税项目、集体福利或者个人消费的购进货物或者应税劳务转出的进项税额。

2、第21栏增加为“红字专用#5@p通知单注明的进项税额”。填写纳税人按照主管税务机关开具的《开具红字增值税专用#5@p通知单》中“需要做进项税额转出”的税额。

(六) 本表“三、待抵扣进项税额”部分各栏数据,分别填写纳税人已经取得,但按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额情况及按照税法规定不允许抵扣的进项税额情况。

1、第23栏“期初已认证相符但未申报抵扣”,调整填写为前期认证相符,但按照税法规定,暂不予抵扣,结存至本期的防伪税控增值税专用#5@p和机动车销售统一#5@p;辅导期纳税人认证相符但未收到稽核比对结果的防伪税控增值税专用#5@p和机动车销售统一#5@p月初余额数。该项应与上期“期末已认证相符但未申报抵扣”栏数据相等。

2、第24栏“本期已认证相符且本期未申报抵扣”,调整填写为本期认证相符,但因按照税法规定暂不予抵扣及按照税法规定不允许抵扣,而未申报抵扣的防伪税控增值税专用#5@p和机动车销售统一#5@p,包括外贸企业购进供出口的货物。辅导期纳税人填写本月已认证相符但未收到稽核比对结果的防伪税控增值税专用#5@p和机动车销售统一#5@p数据。

3、第25栏“期末已认证相符且本期未申报抵扣”,调整填写为截至本期期末,按照税法规定仍暂不予抵扣及按照税法规定不允许抵扣且已认证相符的防伪税控增值税专用#5@p和机动车销售统一#5@p情况;辅导期纳税人填写已认证相符但未收到稽核比对结果的防伪税控增值税专用#5@p和机动车销售统一#5@p月末余额数。

4、第26栏 “其中:按照税法规定不允许抵扣”,填写期末已认证相符但未申报抵扣的防伪税控增值税专用#5@p和机动车销售统一#5@p中,按照税法规定不允许抵扣,而只能作为出口退税凭证或应列入成本、资产等项目的防伪税控增值税专用#5@p和机动车销售统一#5@p。包括外贸出口企业用于出口而采购货物的防伪税控增值税专用#5@p等。

注意:第32栏“6%征收率”及第33栏“4%征收率”不再填写;自20xx年5月1日起,第30栏“废旧物资#5@p”不再填写。

(七) 本表“四、其他”栏中“本期认证相符的全部防伪税控增值税专用#5@p”项指标,应与防伪税控认证子系统中的本期全部认证相符的防伪税控增值税专用#5@p数据相同。“代扣代缴税额”项

指标,填写纳税人根据《中华人民共和国增值税暂行条例》第十八条的规定扣缴的增值税额。

注:本《填报说明》根据国家税务总局相关文件整理而成,黑色字体为《国家税务总局关于重新修订<增值税一般纳税人纳税申报办法>的通知(国税发〔2003〕53号)附件6《填表说明》内容,红字字体除特别注明出处外,为《国家税务总局关于调整增值税纳税申报有关事项的通知》(国税函〔2008〕1075号)内容。