20xx年上半年物流地产投资市场分析报告

本文作者:中物协(北京)物流工程设计院

作者简介:

中物协(北京)物流工程设计院为中国物流技术协会物流规划咨询、物流工程设计和物流系统集成的一体化服务专业机构,为我国各级政府和企业提供满足现代物流发展需要的专业服务,涵盖区域物流规划、物流节点规划和企业物流规划,以及各类物流节点的工程设计、物流设施设备集成、招商运营管理等,是我国物流项目开发建设与招商运营全程化、一体化服务的权威专业机构。

目前,我国物流地产市场处于起步阶段,但近年来在各种环境因素和经济因素的综合作用下,迅速发展、急剧膨胀。据我院今年上半年统计数据分析,具有以下几个方面特征。

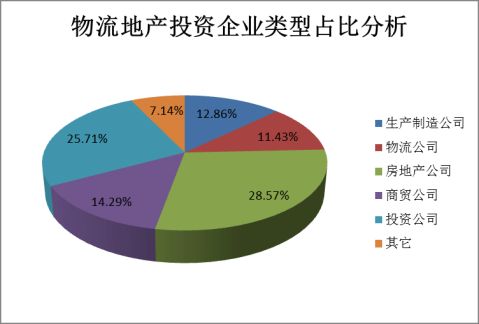

一、 物流地产投资企业类型占比分析

今年上半年拟投资物流地产的机构中,生产制造类企业占比约为12.86%,物流企业占比约11.43%,房地产企业占比约为28.57%,商贸企业占比约为14.29%,投资企业占比25.71%,其他类占比约为7.14%。

物流地产投资企业的主要类型为房地产企业和投资企业,二者占比达54.29%,其次为生产制造企业和商贸企业,二者占比达27.14%。

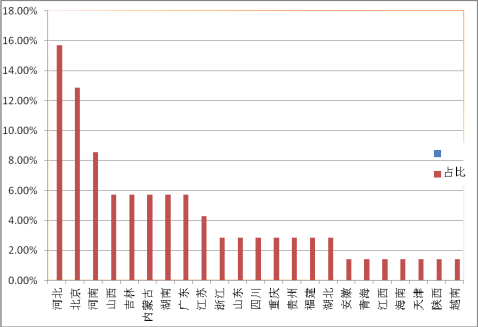

二、全国物流地产投资区域集中度分析

物流地产投资需求企业遍布全国各地市,区域集中度分别为河北省15.71%,北京12.86%,河南省8.57%,山西省、内蒙古、湖南省、广东省等省均基本上处于为4-6%区间。

河北、北京、河南等省市为物流地产开发的重点区域,山西、吉林、内蒙古、湖南、广东为物流地产开发的重要区域。

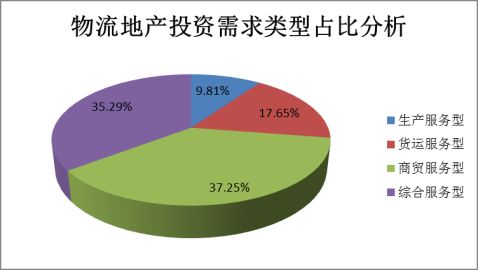

三、物流地产投资需求类型占比分析

物流地产项目投资以物流园区为主,主要分为生产服务型、货运服务型、商贸服务型、综合服务型物流园区等四大类物流园区。其占比分别是:生产服务型物流园区为9.81%,货运服务型物流园区为17.65%,商贸服务型物流园区为37.25%,综合服务型园区为35.29%。其中以商贸物流园区投资和综合物流园区投资为主体。

四、 物流地产投资用地规模分析

物流地产投资各企业用地需求规模不尽相同,基本分布在200-3000亩之间,各区间占比分别为:200亩以下为17.14%,200-500亩为45.71%,500-1000亩为11.43%,1000-2000亩为14.29%,3000亩以上为11.43%。主要集中在200-500亩范围内。

第二篇:重庆市20xx年房地产市场分析报告

重庆市20xx年房地产市场分析报告

2015-01-2

一、重庆市20xx年整体发展状况

(一)20xx年重庆经济保持平稳快速增长 据重庆市政府20xx年工作报告数据显示,全市年生产总值达到1.4万亿元,比上年增长10.8%。突出特点是“四个结构”进一步优化:一是“三驾马车”协同发力,社会消费品零售总额达到5096亿元、增长13%,完成固定资产投资1.32万亿元、增长18%,实现进出口总额955亿美元、增长39%,动力结构更趋协调。二是第三产业增加值占比超过第二产业,电子信息和汽车等战略性支柱产业增长快于一般工业,金融和服务贸易等现代服务业增长快于一般服务业,产业结构更趋优化。三是工业投资占比提高到31.5%,基础设施和房地产投资占比均保持在25%左右,投资结构更趋合理,为长远发展积蓄了后劲。四是工业企业利润突破1000亿元、增长30%以上,一般公共预算收入完成1922亿元、增长13.9%,城乡居民收入分别达到25133元和9470元、增长9%和11.5%,效益结构持续向好。城镇新增就业65.3万人,城镇登记失业率处于3.5%的较低水平。居民消费价格涨幅控制在2%以内。全市经济社会发展均衡性、协调性、可持续性不断增强。

(二)城市开发建设的进展

重庆市十大城市片区自启动以来开局良好累计完成投资785亿元,占规划总投资的11.5%;实际开工1047万平方米,占计划建设总量的10%;完成建设量500万平方米,占开工总量的47.7%;完成征地拆迁46.6平方公里,占征地拆迁总量的53.7%。其中江北嘴、悦来新城和中央公园、化龙桥3个片区形象基本投入使用。江北嘴已有35栋高楼约200万方完工或投用,江北嘴金融核心区初步形成。

20xx年,重庆将继续加大道路交通投资,推进新1000公里高速公路建设,计划开工建设4条高速公路,并启动第四个1000公里高速公路的前期准备工作。渝北至广安、黔江至恩施、南川至道真等13个共计629公里在建项目正全面铺开、加快建设。今年内,重庆秀山至松桃项目将开工建设,合川至长寿、江津至习水、南川至两江新区3个项目力争启动,争取全年新开工项目达4个249公里;铜梁至合川、永川至江津2个项目力争建成,新增通车里程87公里。

(三)发展格局变化

重庆市自直辖以来,走过了“打基础、建平台、增后劲”的重要阶段,近年步入了“求突破、强实力、上台阶”的新阶段,“一圈两翼”区域发展战略是对“三大经济区、四大板块”区域发展战略的创新和发展,又优化升级指出“一圈两翼”区域发展战略就其区域发展的指导理论而言,与“三大经济区、四大板块”重庆区域发展战略是一脉相承的,但“一圈两翼”将原来“三大经济区、四大板块”的都市经济圈、渝西经济走廊

和三峡库区三大经济区的涪陵、长寿纳入“1小时经济圈”,渝东北、渝东南分别纳入以万州、黔江为区域中心的“两翼”,空间结构划分的改变,将会带来重庆经济发展更加优化合理的发展。

(四)主要政策事件

20xx年由于房地产市场竞争激烈及全国众多城市房价仍处于下降趋势的大环境下,重庆市房地产市场也出现了波动,重庆市政府先后实施“重庆公积金新政”和“重庆契税新政”政策等,反映了重庆政府利用宏观调控职能对重庆房地产市场的调节,确保房地产市场回归正常轨迹。 二、房地产市场分析

(一)土地市场——供地收缩,成交量价齐降

1、土地成交情况 根据中指数据显示,20xx年重庆市共成交271宗土地,成交总面积共计2294.6万平方米,环比下降26.1%,;总成交金额达831.1亿元,环比下降33.1%,(见图1)。整体来看,经历了近年持续加热的土地市场在20xx年出现下滑, 但相比由于2008至20xx年期间土地成交量大跳跃的趋势而言,20xx年的土地市场更符合房地产市场的供需关系。 首先从土地用途分布来看,20xx年重庆市成交土地中,住宅用地共交易94宗,成交面积为1015.2万平方米,占总成交面积的44.%,环比下降42%;住宅用地成交额为633.9亿元,环比下降39.9%。 商业及办公用地共交易51宗,成交面积为282.5万平方米,占总成交面积的12%,环比下降3.2%;商业及办公用地成交额为140亿元,环比上涨12.8%。

工业用地共交易120宗,成交面积为912.1万平方米,占总成交面积的40%,环比下降13%;工业用地成交额为51.9亿元,环比下降13.1%。

其他用地共交易6宗,成交面积为84.8万平方米,占总成交面积的4%,同比大幅上涨430.8%,;其他用地成交额为5.3亿元,同比大幅上涨143.3%(见图2、图3)。

由上图可看出,各土地用途中只有住宅用地的占比减小,其余用途的土地占比均有所增加,在土地总体成交量环比去年下降的情况下,用于商品住宅建设的土地必将大幅减少,这无疑给整个房地产市场发给了预警信号。

2、热点区域分析

重庆市渝北区、巴南区和九龙坡区的土地交易市场亦较为活跃。渝北区共交易51宗地,成交金额共计247.2亿元,占总成交金额的29.7%;共计成交面积556万平方米,占总土地成交面积24.2%,是成交金额和面积最大的行政区。巴南区共交易35宗地,共计成交面积516.1万平方米,占总土地成交面积22.5%,仅次于渝北区,成交金额共计

97.2亿元,占总成交金额的11.7%;九龙坡共交易88宗地,共计成交面积444万平方米,占总土地成交面积19.4%,成交金额共计106.8亿元,占总成交金额的12.9%。其余6区的土地市场相对平淡,成交面积占比均未达到10%;渝中区在20xx年中仅成交2宗地,占比0.4%(见图4),但渝中区是重庆的中心行政区,商业密集度较大,楼面地价突破了5500元/平方米,是九大行政区中楼面地价最高的(见表1)。

(二)商品住宅市场——量价微降,存量峰顶

1、市场供存关系分析

20xx年,重庆市批准预售商品住宅1650.9万平方米,环比下降15.1%;重庆市商品住宅存量1699.6万平方米,存销比为0.96(见图5)。

由上图可知,重庆商品住宅存量逐年增加,至20xx年存量面积为近5年内峰值。另外在整个房地产转型的大环境下,重庆住宅销售市场亦受到影响,全年商品住宅共计成交1774万平方米,环比下降近7个百分点,乃近3年内最低,供应市场虽减缓入市步伐,但商品住宅存量面积仍一路走高,甚至超过了供应面积。由此可见,存量高居不下将会是重庆住宅市场面临的首要问题。

2、市场成交分析 (1)整体走势

20xx年重庆市楼市交易情况有所下滑。根据中指数据显示,20xx年重庆市商品住宅共成交187107套,环比下降4.5%;成交面积1774万平方米,环比下降6.8%;成交均价为6756元/平方米,环比下降3.2%(见图6)。

(2)区域分析 20xx年重庆市主城区中除了大渡口区和渝中区商品住宅成交面积占比较小外,其余各大行政区销售面积所占总比相差不大。沙坪坝区共计成交26287套,交易面积为237.1万平方米,占主城九区总成交面积的16.1%,是重庆市主城九区中成交量最大的行政区;九龙坡区共成交26069套,共计面积为232.9万平方米,占主城九区总成交面积的15.8%;而渝中区因所辖范围内可利用的土地资源有限,对房地产开发有一定的制约,大渡口区因经济发展相对滞后,区位优势不明显,两大行政区商品住宅成交均未6000套,成交面积共计87.3万平方米,总占比仅为主城九区的7%,(见图7)

从下图8各行政区成交价格来看,渝中区处于重庆市商业中心,配套齐全、市场活跃,其成交均价达8553元/平方米 ,是主城九大行政区中商品住宅成交均价最高的,环比上涨4%。而沙坪坝区、北碚区公共设施生活配套还有待完善,致使其成交均价是重庆市主城九大行政区中偏低的,交易均价分别为5581元/平方米、5440元/平方米,此

外,南岸、巴南两区涨幅最大,其中南岸区成交均价为8030元/平方米,环比上涨7.4%;巴南区成交均价为6300元/平方米,环比上涨7.1%,而北碚区成交均价为5440元/平方米,环比下降12.3%;江北区成交均价为6838元/平方米,环比大幅下降12.7%,是下跌幅度最大的两个行政区(见图8)。

(三)商铺市场——市场持续火热,整体表现为量价齐升

1、整体走势 根据中指数据显示,20xx年重庆市商铺交易13617套,共计151.8万平方米,环比上涨26.7%;成交均价突破了18000元/平方米,环比上涨6.3%,量价均为近4年内最高。由图9可知,重庆商铺市场活跃度逐年加热,环比近4年内成交面积翻倍,成交均价大幅上涨近4000元/平方米,未受到整个大环境下房地产转型的影响,反而逆涨。

从下图10各行政区商铺成交价格来看,环比涨跌幅度各不同,巴南、大渡口、渝北和北碚四区成交均价环比均有不同幅度的上涨,其中巴南和大渡口区涨幅最大,涨幅均超过30%;其余5区表现为下降,其中南岸区和渝中区环比分别下降28.7%和18.4%,是降幅最大的两个行政区。整体而言,主城九区呈现低价上涨,高价下降的现象(见图

10)。

2、区域分析

重庆市主城九区商铺市场交易情况各有不同,其中九龙坡、江北、南岸和沙坪坝四区商铺销售面积最较大均在20万平方米左右,占全市总成交面积的66.4%,大渡口区商铺销售面积最小仅为4.8万平方米,面积占比仅为4%(见图11)。

20xx年重庆市渝中区商铺销售面积仅为6.9万平方米,销售均价则为主城九区中最高,是北碚区均价的两倍有余;大渡口区商铺销售面积为4.8万平方米,销售均价亦突破20000元/平方米。相对较远的北碚区的商铺销成交面积仅为5.9万平方米,销售均价仅12996元/平方米,区域商铺的销售价格与该区域地段配套综合状况成正相关(见图12)。

(四)写字楼市场——交易量上涨,价格回升

1、整体走势

根据中指数据显示,20xx年重庆市写字楼交易14979套,共计142.7万平方米,环比上涨51.7%;成交均价12118元/平方米,环比上涨8.2%,量价均为近4年内最高。由图13可知,重庆商铺市场活跃度逐年加热,环比近4年内成交面积大幅上涨146.8%。

2、区域分析 重庆市主城九大行政区在写字楼交易活跃程度方面有较大的差异,重庆市江北区、渝中区在20xx年写字楼成交量共计为62.2万平方米,占全市总成交量的54.7%,北碚区、大渡口区两大行政区写字楼成交量共计仅为2万平方米,仅占全市总成交量的1.8%(见图14)。

整体而言,重庆市各行政区写字楼销售均价高低不同,重庆市主城九区之中成交价最高和最低的分别是江北区和巴南区,江北区写字楼销售均价为16187元/平方米,环比下降2.6%,而巴南区写字楼销售均价为6434元/平方米,环比上涨0.7%,两者销售均价相差2倍有余(见图15)。

(五)本地资讯

1. 本土房企走出去 作为重庆本土房企的 “巨头”——龙湖、金科向外扩张的势头上涨,重庆龙湖地产仅在重庆拿地1宗,重点着落在北京、广州、杭州、上海等城市土地交易额达到近160亿元,拿下12宗地块。金科除在重庆主城区以21亿元拿下4宗地块外,继续在重庆区县城市拿地,并在成都、咸阳、昆明等城市有新囤地。可见房企发展的战略目标朝着多城市战略布局,全面发展。

2. “地王”解析 20xx年12月最后一宗地块挂牌成交,重庆土地交易市场的地王最终 “浮出水面”。中航集团在12月底竞得渝中区渝中组团F分区F15-4、F18号宗地,楼面价达到7500元/平方米,成为20xx年主城区单价“地王”;重庆渝富地产以26.6亿元总价拿下大渡口区大渡口重钢片区组团L分区L26、L16、L24、L25、L21-2、L21-1号宗地,成为总价“地王”(*见表2);面积地王则归属两江新区龙兴组团G分区G22-1/01号宗地,土地面积达到62.8万方,被重庆际华目的地中心实业有限公司成功竞得(图

16)。

三、重庆市房地产市场预警分析

在现阶段全国房地产市场面临行业发展不景气、房地产投资增速明显放缓,从房地产销售面积和销售额同比大幅下滑,受到“央四条”“降基率”“公积金异地互用”等到逐步“取消限购”救市政策影响,房地产市场正处于全面调整阶段,从全国房地产市场整个发展的趋势来看,房地产市场将持续优化,房价有望回归到以供需关系为主导地位的销售市场,实现市场在资源配置中发挥决定性作用。

重庆20xx年房地产市场的销售情况,从写字楼市场、商铺市场的销售情况看,销售面积成上升趋势。销售价格较20xx年也有所上涨,但涨幅不大。而重庆商品住宅市场则受到全国房地产市场下行的影响,重庆商品住宅的销售面积和销售价格分别下降6.8%、3.2%,下降的幅度不大,从销售面价和销售价格的成交数据来看受其影响程度较小。但也有局部地

区商品房销售价格下降幅度较大的,如沙坪坝区大学城地区销售价较20xx年下降幅度超出近20%,分析其原因有:1.该地区整体基础设施配套还处于完善中。2.整体来看房地产开发过剩超出了需求市场的消化能力。3.商品住宅的消费群体对投资大学城地区还有所观望。出现大学城地区住宅市场大幅下滑是属于个别现象,目前重庆主城房地产市场整体并没有出现像全国其他城市大幅下滑的局面,从写字楼、商铺、商品住宅整体的交易数据来分析,重庆市房地产整体处于一个较为健康发展环境。

四、20xx年展望

(一)20xx年重庆市总体经济发展形势展望 20xx年是全面深化改革的关键之年,是全面推进依法治市的开局之年,也是“十二五”规划的收官之年。20xx年重庆市处于重要战略机遇期,经济发展将进入新常态,重庆市总体向好的基本面没有改变。重庆正处在“一带一路”和长江经济带的战略节点上,建设长江上游经济中心、国家中心城市等带来了众多机遇。在“科学发展、富民兴渝”总任务下,重庆市将大力实施五大功能区域发展战略,继续全面深化改革开放,着力稳增长、促改革、调结构、惠民生、防风险。20xx年全市将进一步形成经济稳中向好、民生不断改善、社会和谐稳定的良好局面。 根据重庆市20xx年政府工作报告,20xx年重庆市经济社会发展主要目标是:重庆市生产总值增长10%左右。工业增加值增长12%左右。社会消费品零售总额增长12%左右,固定资产投资和进出口总额均增长16%左右。单位生产总值能耗和碳排放均下降1%,主要污染物减排达到国家约束性要求。一般公共预算收入增长12%左右。城镇新增就业60万人以上,城镇登记失业率控制在4.5%以内。城乡居民收入增长与经济发展同步。居民消费价格涨幅控制在3%左右。在20xx年重庆市GDP比上年同期增长10.8%、GDP增速远高于全国GDP预计增长7.5%的指标情况下,这也让重庆市更有信心实现以上经济目标。

(二)房地产行业发展

20xx年房地产行业,房地产行业投资收益明显下滑,房企行业的严冬正在到来。在全国房地产市场逐渐萎靡的大环境下,重庆房地产行业也受其影响,结合重庆市的房地产行业供需关系和经济水平发展程度等实际情况,预测来年重庆房地产行业将会暂时处于一个产业结构的调节适应期,房地产行业整体将会趋于平稳。

(三)20xx年重庆市房地产交易市场展望

20xx年土地市场交易量环比下降,也是近5年内首次出现下降。商品住宅用地量和占比都大幅下降,而20xx年末商品住宅存量为1699.6万平方米,存量面积略高于20xx年末的水平。从去化周期看,重庆市主城区商品住宅的去化周期约为12个月,与全国其他大中城市相比处于较低的水平。从上述数据分析得出,20xx年商品住宅用地成交面积总量与2014比可能会出现进一步下滑的局面,但是下降的幅度应该较小。商品住宅用地楼面单价可能会与上一年基本持平。

从商业办公用地的交易数据看,20xx年成交面积同比下降了3.2%,成交金额确上涨了12.8%,原因是在住宅市场相对走弱的情况下,投资者更愿意投资商业办公,开发商也愿意开发商业办公用地,导致了商业办公的成交单价有所上升。20xx年,重庆

固定资产投资额中工业与房地产业的投资比例不会发生较大调整,房地产投资占总投资的比例仍然会在25%左右,而商业办公地产在房地产市场仍不会占据主流投资的地位,预计商业、办公用地的成交面积总量不会有较大增幅,成交单价可能会稳中有升。 20xx年在全国房地产市场走弱的情况下,重庆市商品住宅市场受到一定的冲击,成交面积和成交均价分别下降了6.8%和3.2%,这主要是市场挤出了投资性需求的水分,刚性需求占据商品住宅市场消费的主导地位。在重庆市整体经济形势平稳向上的局面下,20xx年,重庆市商品住宅成交总量和成交均价有可能出现小幅上升,但是上涨的动力并不强劲。

从商业近三年的成交量和成家均价来看,出现商业一路走高的局面。说明近三年来,投资者对商业用房充满了信心,并愿意购买商业物业作为投资渠道。商业用房的走强与重庆市商服水平一步步提高、商铺租金上涨的是分不开的。但是目前商业市场上,虽然商铺的售价普遍定价较高,但开发商业更愿意持有商业物业而不是降低价格而换取销量。综上分析,我们预计20xx年重庆商业用房的均价也将进一步上升,销售量增幅有所降缓,但是绝对值有可能上升。 重庆写字楼市场近三年的成交量也一路走高,但成交均价在11200元/平方米至12900元/平方米区间内波动,作为写字楼成交均价还是不低,主要原因是重庆市的写字楼大多位于核心地段,写字楼档次普遍较高,因此销售价格也比较高。预计20xx年重庆写字楼成交量有可能进一步上涨,但是成交均价可能还是在12000元/平方米左右。