东阿阿胶投资分析报告

荣令睿 20130408

1. 主要产品及市场供需

1.1. 主要产品

东阿阿胶公司核心业务越来越集中于阿胶及系列产品。随着其他业务的不断剥离以及特别是阿胶类产品收入规模的快速上升,阿胶及系列产品占主营业务收入的比例也从20##年的64.33%快速上升到20##年的94.84%。阿胶及系列产品主要包括:阿胶块、复方阿胶浆、桃花姬等保健食品。

阿胶产品传统以女性消费者为主,主要定位于补血,公司顺应市场需求并积极调整策略,近些年明显向大健康方向发展,但并不同于很多产品“吃出来的健康”定位,更是“吃出来的美丽”(补血养颜),在众多的保健品产品中,具有相对独特的定位。

1.2. 市场供需

市场需求明确并规模较大。在东方的女性中,补血市场长期存在,并由于历史流传以及确切功效等原因,对传统阿胶类的补血产品更是认可。另外,随着社会的发展、高收入人群的增多,美容养颜是一个更大的市场,超过补血市场的规模。

原材料原因导致产品长期供应不足。由于农业机械及微型车在农村的大量普及,阿胶的主要原材料驴皮供应日益减少真实存在,阿胶相关产品产出规模小,目前逐渐向中高端市场迁移。原材料资源争夺较激烈,驴皮的价格20##年、20##年分别上涨30%、40%左右。

2. 行业特点及竞争态势

集中度高。目前是几家大公司垄断大部分市场和利润,明显的三级金字塔结构:一家规模最大的,几家规模相对较大的以及众多鱼目混杂小公司。市场竞争相对缓和,主要厂商的毛利率较高。

品牌溢价。补血产品,特别是美容养颜产品,消费者非常重视品牌,并愿意付出一定的溢价。

文化传承。中药产品,文化的传承对消费者产生较大影响,特别是阿胶是具有上前年历史的产品。

低固定资产。明显区别于资金密集型、劳动密集型公司,资产规模小,产品的附加值很高。

存货零成本甚至负成本。类似于高端白酒,不担心产品卖不出去,甚至存的时间越长,价值越高。这样可以有效进行供货,很大程度上控制市场供给,稳定市场价格。有这样属性的产品非常少。

原材料驴皮供应不足。驴皮的供应不足限制了很多厂商的进入,并且未来一些小的阿胶企业甚至会消失;最后,很多程度上是谁控制了驴皮,谁才能长期生存。

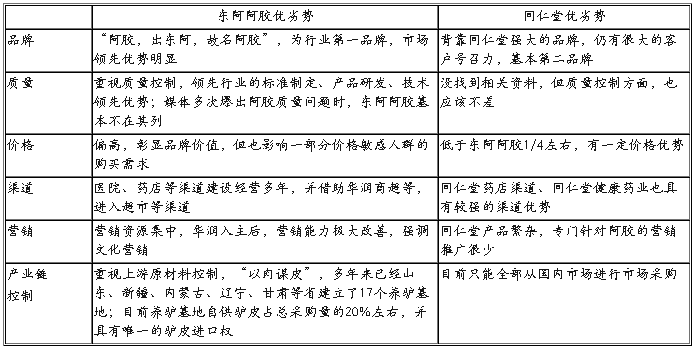

3. 竞争优劣、劣势分析

20##年,华润入主东阿阿胶后,近十年公司发生明显的变化,包括管理理念、管理水平、渠道支持、营销管理等等。一系列的产品涨价行为(所谓价值回归)带来收入规模快速增长,也吸引福胶集团加快发展以及同仁堂、太极集团加速进入阿胶市场等。

东阿阿胶目前仍处于市场领先地位,优势明显而劣势不明显。由于福胶集团未上市,主要与同仁堂阿胶比较如下:

表1:东阿阿胶优劣势分析

4. 股权关系及管理层情况

华润间接控股上市公司,不存在控制人变更风险。华润医药间接持有华润东阿阿胶有限公司57%的股权,另外43%由聊城国资委持有,华润东阿阿胶有限公司持有上市公司23%的股权,并不存在其他10%股份的持有人。目前东阿阿胶由华润系进行控制,虽然华润持股比例不高但由于华润系具有非常强的资产财务能力,不存在控制人变更风险。

管理层稳定且能力突出,管理风险不大。目前东阿阿胶总经理秦玉峰,进入东阿阿胶近40年,从基层、技术到管理人员,在阿胶这个行业耕耘多年,不但重视技术和质量,还重视前端产业链、阿胶文化宣传等,眼光比较长远,属于技术和管理的复合人才。

但从很多人投资者见面会看,秦玉峰对竞争对手不屑一顾,不重视市场竞争,并有夸大东阿阿胶功效的倾向。国企风格严重,管理层持股比例过低,需要跟踪观察是否利益不一致。

5. 财务表现以及背后的原因分析

5.1. 运营收入

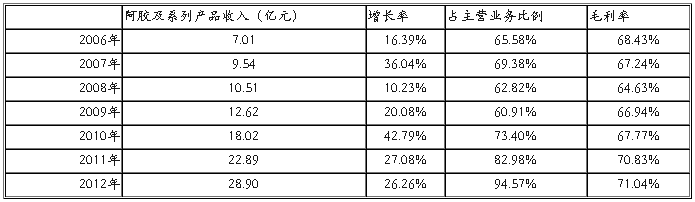

阿胶及系列产品收入较快增长,自20##年到20##年6年间增长3倍,毛利率提升到70%以上。但收入规模的增长、毛利率的提升,基本全部是由于提价原因带来的。

表2:东阿阿胶的阿胶及系列产品收入情况

同期,东阿阿胶对阿胶块价格提升了4倍多,超过了收入规模的增长速度。阿胶块策略是由于资源限制坚持价值回归战略;复方阿胶浆走放量的道路,提价相对谨慎,但20##年提价幅度也较大,20##年1月,复方阿胶浆价格上调不超过30%,同年12月再次提交10%。提价

表3:东阿阿胶的阿胶块提价情况

近几年,由于客户群定位改变、渠道调整、提价、控货以及竞争对手较快动作能原因,东阿阿胶的阿胶块产品销量在20##年、20##年上半年明显下滑,20##年下半年控货放开并进行大力促销后,阿胶块销量有所恢复;阿胶浆类产品还没有大规模的放量;桃花姬产品仍处于试消费区只在北京等少数地区销售,仍处于探索期限,没有大范围铺开。

表4:东阿阿胶的阿胶及系列产品收入情况

5.2. 资产回报ROE

东阿阿胶具有超高的净资产回报率。东阿阿胶近些年在基本没有负债、净资产增长3倍的情况下,净资产收益率增长到25%以上。并且,就20##年看,资产中有近20亿元的货币资金类资产,真正有型资产回报率更高,甚至超过50%。这反映出东阿阿胶随着产品的提价,资产回报高的惊人,同仁堂、太极集团大力进入阿胶市场也在情理之中。

表5:东阿阿胶ROE情况

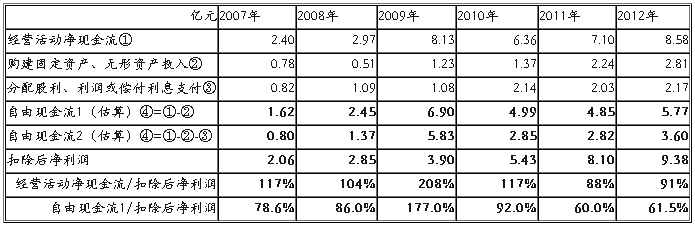

5.3. 现金流及自由现金流分析

现金流和自由现金流指标几近完美。经营活动净现金流和净利润匹配良好,由于东阿阿胶目前的产能都没能充分利用,固定资产类投资需求很小,自由现金流连续为正并迅速增长,并占净利润的比例达到60%以上,连续分红能力非常高,基本没有融资需求。

20##、20##年,经营活动净现金流低于净利润,主要是应收账款有所增加,是东阿阿胶对经销商的回款政策有所放松,也反映出市场竞争的加剧,短期看问题还不大。

表6:东阿阿胶现金流分析

注:

自由现金流1:粗略估算的方式获得,并不考虑由于分红、利息的影响,由于东阿阿胶基本没有利息支出,这个指标更合理。

自由现金流2:在自由现金流1的基础上,减去分配股利、利润或偿付利息支付等,由于连续股利分配政策的变化影响股价,并且一些公司的利息支付规模较大,必须得考虑。如果自由现金流2长期为负,必须进行融资来维持公司运营。

6. 相关重点问题分析

6.1. 关于原材料驴皮

没有人具体知道我国毛驴存栏量及每年的出栏量,但毛驴的减少还是可以确实能感受到的,我小时候家乡有很多毛驴,现在都消失了。东阿阿胶驴皮的收购主要有三个渠道:一是在17个养驴基地的合作社进行收购,约占20%;二是进口(目前唯一拥有进口许可证),约占15%;三是市场收购,约占65%(网友调研)。目前来看,东阿阿胶什么垄断驴皮资源85%的说法是不正确的甚至只是一种忽悠,东阿阿胶65%的驴皮能从市场上收购,别的企业也可以。

东阿阿胶3000吨的阿胶块产能,都基本没有满产过。20##年大约2500吨产量,随后20##年2018吨、20##年2027吨、20##年1996吨,产量呈下降趋势。

东阿阿胶“以肉谋皮”策略,几乎是拯救整个行业。东阿阿胶是全国最大的驴肉供应商,目前驴肉销售还是亏损,20##年仍亏损1千多万,但这种代价是值得的,这也是东阿阿胶的优势,这也是同仁堂等难以做到的。如果驴肉向高端餐饮、超市等做好些,是有希望扭亏的。

6.2. 关于阿胶块涨价

阿胶块是所谓价值回归,一是一种营销策略,二是要弥补迅速增长的驴皮价格,不得不涨价。

近几年,驴皮每年增长30-40%,有一定的成本压力。20##年驴皮大约一吨8万元(一公斤驴皮80元),3公斤驴皮熬1公斤阿胶块,1公斤阿胶块的成本就是240元,占出厂价20-25%,驴皮涨价40%,就需要阿胶块出厂价涨10%左右,才能保持稳定的毛利率。

阿胶块经过大幅上涨后,涨价幅度必然会放缓,一是竞争的加剧,保持那么高的毛利存在困难;二是根据草根调研,东阿阿胶自用率达80%,提价必然影响消费,像20##年,大幅提价后,销量严重下滑。

但未来数年,阿胶块出厂价提价到2000元/ 公斤也是有可能的,高价格往往来自于稀缺,并且阿胶块慢慢变成一种奢侈品或者品牌象征,公司大力发展相关的衍生品。

6.3. 关于终端代客熬胶

阿胶块需要客户购买后自己熬制,配料工序相对复杂,跟现代的快时尚、年轻人生活习惯格格不入,很大程度上影响了部分潜在年轻人消费者的需求。

但如果不是买的原色原味阿胶块,阿胶看得见摸得着的文化传承载体会受到极大影响,所以我很看好东阿阿胶推出的终端代客熬胶活动。20##年9月中旬在全国各地推进启动,全国选出12000家熬胶的终端,很多药店都是店长都亲自熬胶,既传承了文化,又方便了顾客。

6.4. 关于复方阿胶浆放量

根据秦玉峰所言,在渠道方面,OTC药店销量占7成,复方阿胶浆在医院渠道占比不高,医院渠道20##年增长60%。纵向来看,这个放量是累积的,渐进式的。对于阿胶浆,预计医院渠道还有很大的提升空间,阿胶浆除了直接治疗贫血外,比如孕妇产后补血,肿瘤等各种手术后的补血,但目前看,推进速度较慢。

6.5. 关于桃花姬及快消品发展

近几年桃花姬主要在北京、山东等地发展,没有放开,并且主要是200元左右一盒的礼品包装为主,价格比较高,超出了快速消费品的定位,消费者购买以送礼为主,我经常去超市去看。20##年,桃花姬已经开始生产30-40元左右一袋的小包装产品。20##年,以桃花姬为主的保健品公司收入2.36亿元,净利润1990万元,公司“十二五”计划保健品做到10亿,如果公司这方面投资资源并加大营销,也是有可能的。

东阿阿胶到目前来看,仍没有让消费者接受的快消品。这条长被投资者诟病,这种产品要求健康养生、食用便利、低价格等,预计市场规模较大,东阿阿胶能否推出,可跟踪观察。

7. 投资亮点及存在风险

7.1. 投资亮点

(1)历史悠久,社会、文化认同率高,公司能生存10年以上。

(2)公司所处的补血、健康、养颜具有巨大的市场,阿胶具有特有的难以替代的竞争优势。

(3)公司业务集中,容易理解。只做跟驴有关的业务。

(4)强大的提价能力,阿胶浆虽然是药但也不受价格管制。

(5)公司财务状况非常好,非常高的自由现金流,高毛利,零负债。

(6)轻资产行业,并且具有较强的进入壁垒。资产盈利能力高,品牌溢价率大,原材料等原因,存在一定的竞争壁垒。

(7)具有长期稳定的经营和盈利成长史,未来几年保持稳步增长到概率价高,并有超预期的可能。

(8)背靠华润集团,管理层理性且考虑长远。虽然有大量闲置资金,也没有乱投资;目前看管理层的积极性高,并没有反映出与股东利益不一致的倾向。

7.2. 存在风险

(1)行业造假风险。过去几年已经出现多次阿胶行业的造假风波,要是再出现,就算东阿阿胶没有问题,也会影响整体需求并波及到其自身。

(2)质量控制风险。东阿阿胶质量控制严格,没有出现过大的问题暴露。要是出现质量问题、以次充好问题等,将很大程度上打击东阿阿胶。

(3)原材料争夺风险。竞争加剧,竞争对手哄抬驴皮价格,进行驴皮的争夺,可能出现原材料短缺,产量进一步下降的风险。

(4)提价、产品推广达不到预期的风险。阿胶块提价能力变弱,阿胶浆、桃花姬产品市场放量的达不到预期,并且收入增长明显快速放缓的风险。

8. 公司估值及投资建议

我知道很多关于公司估值方法和公式,比如PEG、现金流折现等。目前还是比较倾向于毛估:详细了解公司的资产状况、自由现金流和净利润匹配等情况后,主要参考市净率、市盈率、市销率等指标,并结合未来的利润增长的预期,保守估值。

东阿阿胶20##年每股净资产7.2元左右,每股收益1.59元,市销率10倍左右,目前每股48元。如果未来三年能保持20-30%的净利润增长,30倍左右的估值基本算是合理。如果利润增幅达不到预期,市盈率有可能下滑,30倍的市盈率买入没有足够的安全空间。

阿胶块产品20##年销量约1900吨,比20##年多了20%以上,已经接近20##、20##年的销量规模,未来几年销量持续大幅增长的可能性基本没有。未来几年收入增长主要看产品提价,阿胶浆、桃花姬的放量。但阿胶块、阿胶浆经过近几年大幅提价后,预计20##年提价的空间不大;阿胶浆、桃花姬的放量可能性较大,但不确定性高。

投资建议(删除)。

=====================

声明:本文不构成投资建议,后果请自负。

第二篇:东阿阿胶调查报告

院系名称 商学院

姓 名 X X X

学 号 XXXXXXXXXXXXX

专业班级 XXXXXXXXX

指导教师 X X X

20XX年 X月 X 日

一、简介

山东东阿阿胶股份有限公司

公司简介:山东东阿阿胶股份有限公司始建于1952年,1993年股份制改造,1996年“东阿阿胶”深圳A股成功上市。公司下辖一个核心公司,17个控股子公司,现有员工5100余人,总资产31.17余亿元,总市值230多亿元. 产31.17余亿元,总市值230多亿元。

经营范围:生产经营中成药、保健品、生物药、药用辅料、医疗器械 经营范围:生产经营中成药、保健品、生物药、药用辅料、医疗器械等6大产业门类的产品百余种,阿胶年产量、出口量分别占全国的75%和90%以上,远销东南亚各国及欧美市场;复方阿胶浆为国家保密品种、全国医药行业十大名牌产品、全国十大畅销中药、名列全国扶正药第五,畅销全国30年,累计销量超过120亿支。二、市场融资(募集资金情况)

(一)实际募集资金金额、资金到位时间

经中国证券监督管理委员会(证监许可[2008]833号)文核准,公司公开发行认股权证事项已实施,并于20##年7月10日公告了《权证上市公告书》。公司向本次发行认股权证股权登记日登记在册的全体股东以10:2.5的比例免费派发百慕大式认股权证,共计130,940,903份,认股权证行权比例为1:1,行权的初始价格为5.50元,经除息调整后的实际行权价格为5.434元,截至20##年7月17日交易时间结束时,共计130,257,923份认股权证行权,共募集资金人民币707,821,551.24元,扣除与发行有关的费用人民币10,960,289.24元,公司实际权证行权募集资金净额为人民币696,861,262元。

(二)以前年度已使用金额、本年度使用金额及当前余额

募集资金于20##年7月22日到位,不存在以前年度已使用金额。截至20##年12月31日止,公司募集资金尚未使用的金额为696,861,262元。募集资金专户余额为700,594,986.43元,其中,募集资金结余696,861,262元,专户存储累计利息扣除手续费3,733,724.43元。截至20##年12月31日止,本公司以自筹资金预先投入募集资金投资项目的金额为人民币20,068万元,。20##年4月21日,公司第六届董事会第十四次会议审议通过了《关于20##年度募集资金存放与使用情况的专项报告及置换已投入募集资金投资项目自筹资金》的议案,并于20##年从募集资金专户划转公司预先已投入募集资金投资项目的自筹资金。

三、行业发展

在保健品是长竞争如此激烈的情况之下,东阿阿胶凭借其显著的竞争优势,始终稳居前列。

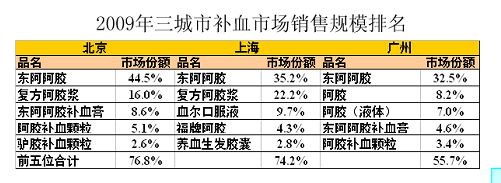

20##年:20##年一季度,在19城市总体市场上,东阿阿胶集团的东阿阿胶,其以超过三分之一的市场份额高居19城市总体市场榜首。而福牌阿胶在19城市市场份额在逐年上升,20##年一季度的排名较上年同期上升了1位,排在第三位。

20##年: 在京沪穗居补血市场首位的,均为山东东阿阿胶集团的东阿阿胶,市场份额都超过30%。在北京市场,前4品牌均为山东东阿集团产品;而在上海市场,福牌阿胶挤进前五;广州市场居第二位的阿胶块,有8个企业生产,包括同仁堂、辅仁药业、山东华信等,但合计份额仅为东阿的1/4。 东华信等,但合计份额仅为东阿的1/4。

四、历年业绩

东阿阿胶历史经营数据

1995年以来ROE在10-16%之间波动,总体较为稳定,但20##年前大部分时间低于15%,稳健但未能显现出垄断性品牌突出的赢取超额利润的能力。05年后持续提升并在20##年突破16.83%,显现出新管理层的经营成效.主营收入除96年负增长和05年6%外保持两位数增长。净利润除02年、05年负增长外都保持两位数的增长,06、07年更加呈现加速增长的态势。净利润率大部分时间稳定在15%左右,提价的同时费用同步增长,对盈利的效应更多显现在主营收入的增长上。

东阿阿胶经营状况分析

五、股价表现

1、20##年12月31日阿胶股价25.8元,20##年底每股收益0.68元,对应PE38倍。

2、20##年12月31日云阿胶股价51元,20##年底每股收益0.93元,年底的PE54倍。

3、股价从25涨到51元,涨幅是100%;PE38涨到51约涨34%。每股收益0.68涨到0.93涨幅为36%。

4、20##年10月8日阿胶涨到61元,以25元计算,2010涨幅最高为61元,涨幅140%。在61元时按20##年9月的阿胶每股收益为0.64元,PE为95倍。

5、上证指数20##年12月31日为3277点,20##年12月31日2808点,全年跌幅为-14%。期间最高涨到3186点最低是2319,振幅达37%。

从阿胶近几年的股价变化来看,其股价波动还是比较大的。这说明其经营管理策略方面还是存在一定问题。