上市公司非公开发行股票的条件

所谓非公开发行股票,是指上市公司采用非公开方式,向特定对象发行股票的行为。

(1)发行对象和认购条件

非公开发行股票的特定对象应当符合股东大会决议规定的条件,其发行

对象不超过10名。其中:

发行对象 ①证券投资基金管理公司以其管理的2只以上基金认购的,视为一个发行对象;

②信托公司作为发行对象,只能以自有资金认购;

③发行对象为境外战略投资者的,应当经国务院相关部门事先批准。

发行对象属于下列情形之一的,具体发行对象及其认购价格或者定价原

则应当由上市公司董事会的非公开发行股票决议确定,并经股东大会批

准;认购的股份自发行结束之日起36个月内不得转让:

①上市公司的控股股东、实际控制人或其控制的关联人;

转让限制 ②通过认购本次发行的股份取得上市公司实际控制权的投资者;

③董事会拟引入的境内外战略投资者。

除上之外的发行对象,上市公司应当在取得发行核准批文后,按照有关

规定以竞价方式确定发行价格和发行对象。发行对象认购的股份自发行

结束之日起12个月内不得转让。

发行对象认购本次非公开发行股票的发行价格不低于定价基准日前20

个交易日公司股票均价的90%。

①这里所称“定价基准日”,是指计算发行底价的基准日。定价基准日

可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公

发行价格 告日,也可以为发行期的首日。上市公司应按不低于该发行底价的价格

发行股票。

②这里所称“定价基准日前20个交易日股票交易均价”的计算公式为:

定价基准日前20个交易日股票交易均价=定价基准目前20个交易日股

票交易总额÷定价基准日前20个交易日股票交易总量。

(2)上市公司存在下列情形之一的,不得非公开发行股票:

①本次发行申请文件有虚假记载、误导性陈述或重大遗漏;

②上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

③上市公司及其附属公司违规对外提供担保且尚未解除;

④现任董事、高级管理人员最近36个月内受到过中国证监会的行政处罚,或者最近12个月内受到过证券交易所公开谴责;

⑤上市公司或其现任董事、高级管理人员因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查;

⑥最近一年及一期财务报表被注册会计师出具保留意见、否定意见或无法表示意见的审计报告。保留意见、否定意见或无法表示意见所涉及事项的重大影响已经消除或者本次发行涉及重大重组的除外;

⑦严重损害投资者合法权益和社会公共利益的其他情形。

第二篇:定向增发对上市公司经营质量的影响

定增项目收益比较

好买基金研究中心:孙志远

主要结论:(一) 定增项目的发行是判断公司经营质量的必要条件,即只有前期经营质量超过行业平均水平的公司才有资格实施定向增发,但实施定向增发后对公司的经营质量却表现为负贡献。(二) 笔者认为定向增发产生负贡献的原因可能是:公司虽然在定增的公告中表示增发募集资金主要用于新的项目投资,但在实际经营中如果仅将项目投资与否押宝在增发是否批准,经营风险明显增大,因为一旦增发无法得到批准,新项目就因资金匮乏而无法上马。更有可能的原因是公司在公布定增前就已通过其他资金渠道(可能是银行贷款)开始实施项目,且已取得一定的成果(这点在定增之前公司较高的相对ROE中可以得到验证),而定增所募集的主要用于前期融资的退出,即债务偿还,因此造成定增实施后公司ROE不增反降。

一、 比较方法

对于20xx年1月1日后实施定向增发的公司,本文采用水平比较和纵向比较两种方法。

(一) 水平比较

目的:考察定向增发实施后公司盈利能力是否超越同期行业平均水平。

方法:分别计算实施定向增发上市公司在增发后3年的季度财务指标均值和每个项目同期行业财务指标均值,并将两者进行异方差假设下的均值差异比较。

指标:上市公司财务指标选用每季报中扣除非经常损益后的ROE(摊薄),行业采用申万一级行业每季度扣除非经常损益后的ROE(摊薄)的算术平均值。

样本:20xx年1月1日后实施定向增发的公司,剔除季度财务数据不足24个、IPO后不足3年即实施增发、且季度ROE存在异常值(小于100%)的公司。

(二) 纵向比较

目的:考察定向增发实施前后公司盈利能力是否发生变化,即定增项目对公司运营有无积极作用。

方法:计算实施定向增发上市公司在增发发行前三年和后三年,分别与同期行业水平的平均相对ROE,即公司ROE减去行业平均ROE。再将公司前后两个平均相对ROE进行成对样本均值差异比较。

指标:上市公司财务指标选用每季报中扣除非经常损益后的ROE(摊薄),行业采用申万一级行业每季度扣除非经常损益后的ROE(摊薄)的算术平均值。

样本:20xx年1月1日后实施定向增发的公司,剔除季度财务数据不足24个、IPO后不足3年即实施增发、且季度ROE存在异常值(小于100%)的公司。

二、 计算结果

(一) 水平比较

定增后3年的ROE均值明显超过同期行业的平均水平。定增后3年上市公司平均ROE为5.26%,而同期行业平均水平仅为1.47%。从单边t检验上看,定增后ROE超越平均水平的结论在统计上呈极高度显著。

t-检验: 双样本异方差假设 定增后3年ROE均值 同期行业3年ROE均值

平均

方差

观测值

假设平均差

df

t Stat

P(T<=t) 单尾

t 单尾临界

P(T<=t) 双尾

t 双尾临界

数据来源:好买基金研究中心 5.25907302 28.65158077 216 0 395 8.373888889 4.90567E-16 1.648720389 9.81135E-16 1.965987791 1.472943673 15.50447333 216

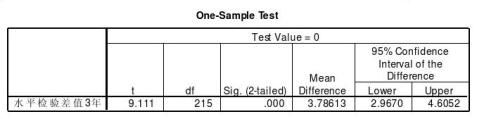

对两者之差的单样本均值显著性检验与之前结论一致。定增公司与行业ROE的差值平均为3.79%,该结论同样在统计上呈极高度显著。

定增后ROE减去行业ROE的显著性检验

数据来源:好买基金研究中心

(二) 纵向比较

施行定增的公司在发行后后3年相对ROE低于定增前3年相对ROE。所有样本公司定增后3年的相对ROE均值为3.79%,而定增前3年的相对ROE均值为5.57%,定增实施后公司盈利能力反而下滑。从单边t检验上看,该结论在统计上表现为极高度显著。 t-检验: 成对双样本均值分析 定增前3年相对ROE均值 定增后3年相对ROE均值 平均 方差 观测值 泊松相关系数 假设平均差 df t Stat P(T<=t) 单尾 t 单尾临界 P(T<=t) 双尾 t 双尾临界

数据来源:好买基金研究中心

5.567356963 61.16373479

216 0.380401646

0 215 3.321308051 0.00052634 1.651971749 0.00105268 1.971059073

3.786129347 37.30284744

216

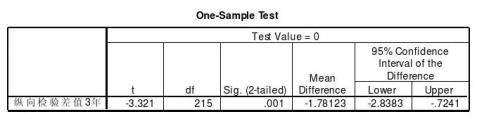

对两者之差进行单样本均值差异检验与之前结论一致。定增后3年相对ROE均值低于前3年约1.78%,且呈高度显著。

定增后相对ROE减去定增前相对ROE的显著性检验

数据来源:好买基金研究中心

下图显示定向增发前后相对ROE的变化情况,其中纵轴为收益率,横轴中的“0”点为定增发行的当季,“-n”代表发行日之前的第n个季度,“n”代表发行日之后的第n个季度。从趋势上来看,定向增发实施后公司的相对ROE有明显的下滑。

数据来源:好买基金研究中心

三、 主要结论

(一) 定增项目的发行是判断公司经营质量的必要条件,即只有前期经营质量超过行业平均水平的公司才有资格实施定向增发,但实施定向增发后对公司的经营质量确表现为负贡献。

(二) 笔者认为定向增发产生负贡献的原因可能是:公司虽然在定增的公告中表示增发募集资金主要用于新的项目投资,但在实际经营中如果仅将项目投资与否押宝在增发是否批准,经营风险明显增大,因为一旦增发无法得到批准,新项目就因资金匮乏而无法上马。

更有可能的原因是公司在公布定增前就已通过其他资金渠道(可能是银行贷款)开始实施项目,且已取得一定的成果(这点在定增之前公司较高的相对ROE中可以得到验证),而定增所募集的主要用于前期融资的退出,即债务偿还,因此造成定增实施后公司ROE不增反降。