中国社会物流成本分析

一、社会物流成本概述

1.定义

社会物流成本又称宏观物流成本,是指指报告期内国民经济各方面用于社会物流活动的各项费用支出的总和。包括支付给运输、储存、装卸搬运、包装、流通加工、配送、信息处理等各个物流环节的费用;应承担的物品在物流期间发生的损耗费用;社会物流活动中因资金占用而应承担的利息支出;社会物流活动中发生的管理费用等。

2.划分

社会物流总费用划分为运输费用、保管费用、管理费用三大部分核算。

运输费用是指社会物流活动中,国民经济各方面由于物品运输而支付的全部费用。包括支付给物品承运方的运费(即承运方的货运收入);支付给装卸搬运保管代理等辅助服务提供方的费用(即辅助服务提供方的货运业务收入);支付给运输管理与投资部门的,由货主方承担的各种交通建设基金、过路费、过桥费、过闸费等运输附加费用。

保管费用是指社会物流活动中,物品从最初的资源供应方(生产环节、海关)向最终消费用户流动过程中,所发生的除运输费用和管理费用之外的全部费用。包括:物流过程中因流动资金的占用而需承担的利息费用;仓储保管方面的费用;流通中配送、加工、包装、信息及相关服务方面的费用;物流过程中发生的保险费用和物品损耗费用等。

管理费用是指社会物流活动中,物品供需双方的管理部门,因组织和管理各项物流活动所发生的费用。主要包括管理人员报酬、办公费用、教育培训、劳动保险、车船使用等各种属于管理费用科目的费用。

二、我国物流成本现状

1. 物流成本总额大,增速高

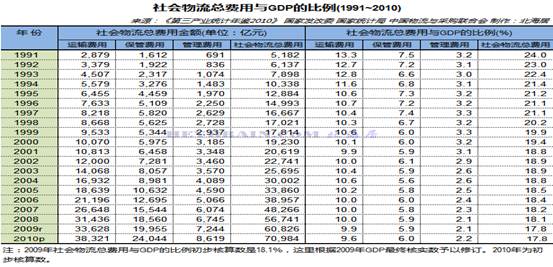

近些年来,中国社会物流总费用不断上升,增速也有加快的趋势。同时,社会物流总费用占 GDP的比重下降缓慢,6年间下降不到0.5个百分点。1991年以来中国社会物流总费用相关情况见表1。如表1所示,中国社会物流总费用由1991年的5182亿元增加到20##年的70984亿元,年均增长7%,并且增速总体上有加快的趋势。同时,虽然20##年和20##年物流总费用增速相比20##年有所放慢,但受油价上涨、劳动力成本提高等因素影响,2007物流总费用增速猛然加快至18.2%,使一度逐年下降的物流总费用与GDP占比出现回升。

表1

2. 物流成本内部结构不尽合理

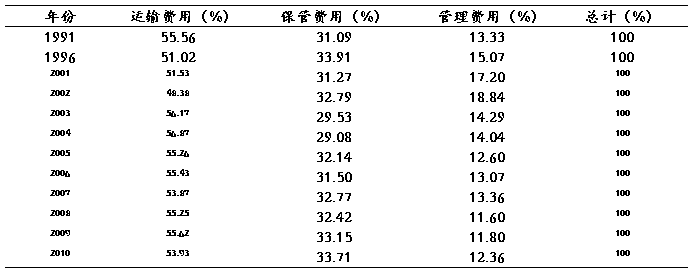

物流成本主要由运输费用、保管费用和管理费用三部分组成,其中,运输费用和保管费用是物流成本的主体,管理费用只占物流成本的很小部分,通常低于5%,但在我国,管理费用往往占物流成本的15%左右,远远高于发达经济体的水平,由此可见我国在物流组织管理活动方面的低效率。中国物流成本结构如表2所示。

表2

运输成本比重是一国或地区物流发达与否的重要标志,一般说来,该比重越高,说明该地区物流产业越发达。发达经济体的物流成本中运输成本的占比很高,如 20##年美国物流成本中运输成本占 62. 9%,且近几年一直稳定在该水平附近。但我国物流成本中运输成本的占比相对较低,近些年来基本上处50% ~ 55%的区间内,说明我国的运输平均速度还较低, 仍保持着原始的物流操作模式,从根本上说明我国的物流业还处于初级阶段。同时,管理成本比重可以反映一国或地区物流组织管理水平,一般说来,该比重越低,说明该地的物流组织管理效率较高,物流业发展水平越高。发达经济体物流管理成本占物流总费用的比重基本都在10%以下,如美国常年维持在 5%以下。而我国物流成本中管理成本的比例较高,从1991年以来一直处于10%以上,并且在20##年以前还有不断上升的趋势,20##年达到1991年以来的最高点18.84%。这些现象说明我国物流业的组织管理水平比较低,物流业发展仍很粗放。

3. 运输和保管成本内部结构发生变化

首先,分析运输成本内部结构。20##年,在我国运输费用中,道路运输费用为15623亿元,同比增长17.9%,占运输费用的63.2%,比20##年上升0.1个百分点;铁路运输费用为2521亿元,同比增长11.3%,占运输费用的10.2%,比20##年下降0.6个百分点;水上运输费用为3403亿元,同比增长23.4%,占运输费用的13.8%,比20##年上升0.7个百分点; 航空运输费用为270亿元,同比增长26.5%,占运输费用的1.1%,比20##年上升0.1个百分点;装卸搬运及其他运输费用2643亿元,同比增长11.3%,占运输费用的10.7%,比20##年下降0.6个百分点。从上述数据中,我们可以看出道路运输成本在我国运输成本中的比重最高,达到 60%以上,接下来依次是铁路运输、水上运输等,这从一定程度上反映出我国物流运输以道路运输为主、铁路运输和水上运输为辅的基本格局。

其次,分析保管成本内部结构。20##年,在我国保管费用中,利息费用为6310亿元,同比增长16.6%,占保管费用的42.2%;仓储费用为3876亿元,同比增长19.9%,占保管费用的25.9%;货物损耗费用为824亿元,同比增长17.4%,占保管费用的5.5%;配送费用为562亿元,同比增长37. 6%,占保管费用的3.8%;包装费用为529亿元,同比增长38.2%,占保管费用的3.5%;流通加工费用为2628亿元,同比增30%,占保管费用的17.6%;保险费用为152亿元,同比增长19.3%,占保管费用的1%。另外,20##年我国保管成本范畴中的配送、流通加工、包装等物流费用继续保持30%左右的快速增长,物流增值服务成为新的利润增长点。其中,配送费用为408亿元,同比增长30.7% ,增幅比20##年提高3.8个百分点;流通加工费用为2022亿元,同比增长31.3%,增幅比20##年提高5.6个百分点;包装费用为383亿元,同比增长29.5%,增幅比20##年提高1.2个百分点。随着物流增值业务的迅速发展,配送、流通加工、包装等费用在保管成本中的比重上升,而传统的仓储、损耗等费用所占比重下降。

三、我国物流成本现状的成因

1. 产业结构偏重型化

我国正处于工业化的中后期,第二产业占GDP的比重非常高。20##年三次产业对GDP的贡献率分别为11.8%、48.7%和39.5% ,第二产业对GDP的贡献率最大,而发达经济体第二产业对GDP的贡献率普遍低于30%。第二产业相对第三产业最大的特点便是产品的有形化, 这客观上增加了对于物流运输、保管等服务的需求。同时,中国产业的重型化倾向正日益显现,改革开放初期,中国重工业增加值在工业总增加值中的比重在55%左右,至20##年已上升到70%。一般说来,重型化产业对物流的需求强度要高于轻型化产业。因此,我国物流总费用的快速上升便不足为奇了。

2. 物流服务矛盾加大

物流相关设施投资长期滞后,导致物流总运力不足,同时,经济快速发展,物流运输需求快速增长,这样,物流总供给与总需求之间的脱节日益明显,导致运输费用居高不下。20##年和20##年,全社会固定资产投资分别为70073亿元和88604亿元,分别比上年增长25.8%和25.7%,交通运输、仓储和邮政业等物流相关设施投资增长分别为20%和27%,但交通、仓储等物流相关设施投资占全部固定资产投资的比重分别为11.55%和11.47%,基础环节如此低的投资比重很难适应快速增长的物流需求。运力不足的直接后果便是压港、压库现象严重,特别是20##年以来煤炭、石油、铁矿、粮食等大宗商品的运输尤其紧张,近期虽然有所缓解,但这一局面还没有从根本上得到改观。同时,供需数量缺口存在的同时,物流信息化、标准化水平很低,导致物流供给在满足物流需求时的时效、质量等存在非常明显的问题。另外,各种物流基础设施之间的综合化运作水平和效率还较低,比如说在我国集装箱外贸进出口货物中,采用沿海和内河支线国际多式联运方式完成的箱量只占运输总量8.6%。综合运输和多式联运体系建设任重道远。

3. 专业物流服务发展不充分,企业自营物流比重高

专业物流服务提供商使客户公司将物流业务外包,裁汰冗余资产,降低运营成本,聚焦于生产经营的利基领域,提高公司的核心竞争能力,而第三方物流( 3rd party logistics)提供商在提供物流专业服务方面具有规模经济优势和专业运营优势。在第三方物流充分发展的社会里,社会物流成本相对于社会物流收入来说是较低的。而我国却恰恰相反,第三方物流刚刚起步,企业物流服务相当多地仍由企业自身承担,或是由自身成立的专业物流公司完成,这造成物流管理成本高,企业物流运作效率低下。目前3PL企业的业务量占全部物流业务量的18%,而日本为80%,欧洲为76%,美国为58%。不仅如此,中国现阶段的3PL企业发展面临很多问题,比如第三方物流商基本上是运输商,局限于提供传统物流服务,仍未成为真正意义上现代物流提供商;企业过多地关注企业规模,不考虑企业实际而盲目扩张;企业之间恶性竞争现象严重,企业生存的整体环境恶化,等等。这样,社会整体的物流运作效率极低,物流成本的比重很难下降。

4. 供应链管理的观念还未深入人心

供应链管理(Supply Chain Management,简称SCM)就是基于最终客户需求,以基于Internet技术的软件产品为工具对围绕提供某种共同产品或服务的相关企业的信息资源进行管理从而实现整个渠道商业流程优化的一个平台。供应链管理强调的是整个商业流程的低成本与高效率。目前,国外关于供应链管理的理论探索和实务发展蓬勃兴起,而在国内,供应链管理的观念还未深入人心,即使部分企业注意到供应链管理的重要性,但在实务中仍没有很好地运用,这与中国物流发展所处的阶段有关,更与供应链管理中很难控制的牛鞭效应有关。引发这种效应的主要原因无非有触发因素和加剧因素。前者主要包括终端市场波动、需求的多样化等,后者主要包括失败的预测、限制性订货条件、随机促销行为、MRP的僵化运算、非限制性订货条件、经济订货批量、销售波动、计划失误等因素。而引起加剧因素的主要原因则是供应链上下游企业间缺乏必要的协作。统计结果表明,53.97%的制造商很少与上下游企业进行协作或沟通,只有46.03%的企业表示经常与上下游企业进行协作或沟通。

四、相应的解决措施

1. 改变产业结构的重型化趋势

改变目前产业结构的重型化趋势是降低社会物流总成本的根本措施。换句话说就是要形成一个日益轻型的产业结构,走新型工业化道路。但是我国正处于快速工业化这一特定时期,需要第二产业拉动经济发展,二次产业对于经济发展的主导作用不能有动摇,况且产业结构会随着经济发展环境、政府政策等因素综合变化而变化,其变革不是一蹴而就的。因此,现阶段不应该为了降低社会物流总费用而盲目推进产业结构轻型化,而应该有条不紊地推进产业结构的变革。首先,淘汰企业落后的重型生产能力,提高优质重型化企业的管理效率,降低企业的总体重型比重;其次,限制高耗能、高污染的重型工业发展,鼓励轻型工业发展,降低行业的重型比重;再次,也是最重要的,是加快发展第三产业,提高第三产业在经济发展中的贡献度,逐渐扭转产业结构持续的重型化趋势。

2. 加大物流基础设施建设, 缓解物流服务供求矛盾

当前,物流服务供求矛盾有所缓解,但就中国的现实来说,物流供求不平衡的根本状态并未改变,特别是铁路和水运的供求矛盾尤其突出。对于铁路来说,最关键的是要加快推进铁路运输体制改革,探索铁路建设融资形式的多样化,加大对铁路建设的投入力度,建立适应物流需求快速增长面的铁路运输体制和机制。具体说来,铁路要向地方和社会资本开放,首先应解决政企不分问题,铁道部要与各铁路局、铁路公司脱钩,成为纯粹的监管部门;其次,各铁路局、铁路公司作为铁路企业应引入社会资本,改造成为多元主体共同出资的股份公司,建立现代企业制度,完善公司治理结构。这样,铁路企业便拥有了真正意义上的法人财产权,能够自主经营,也有积极性加大铁路建设的投入。

对于港口水运来说,最关键的是要加大港口建设力度。缓解沿海港口超负荷运作的不正常状况,降低全社会物流总费用。但要避免出现各地不管实际情况一哄而上建港口的局面。具体说来,要建设长三角区域、珠三角区域、环渤海区域等全国性的港口群,建立起枢纽港、干线港、支线港、喂给港相互协调的港口体系;重点建设几个重要的航运中心。以带动周边水运地区水运体系的建立和完善;引入港口战略投资者,提高港口经营管理水平,加快港口运作和周转效率。

在加大对物流硬件设施建设的同时,也要注重对物流软件设施的投入。电子供应链管理和集成供应链管理现已成为信息化供应链管理的新方向,这为物流供需双方的信息化建设提供了技术上的可能。企业要充分利用第四方物流企业在设计供应链结构、规划实施供应链管理信息系统等方面的优势,提高供应链信息化工程的科学性和经济性;要发挥网络平台提供商的作用,获取公共技术平台服务;要加强内部信息化人才建设,做好信息分析、数据挖掘、系统安全等工作。

3. 大力发展第三方和第四方物流

要大力发展多种所有制形式的偏运输型、偏仓储型专业物流企业,同时要推动有实力的物流企业向综合型物流企业发展。国有、民营中的领先企业要加快改制、重组与资本运作的步伐。 适时购并本土中小物流企业,建立网络优势。同时,要大力发展物流配送、流通加工、分拣包装等新兴的物流服务业务。

要加快发展第三方物流。现代物流要求第三方物流企业不仅仅是客户物流业务的承包人,

还要求其服务延伸到客户的经营活动中。与客户形成利益同享、风险共担的伙伴关系。第三方物流必须改变传统的经营理念、管理方法,扩展服务范围,提高服务质量,实现企业的发展壮大。当然,发展第三方物流是一项系统工程,需要政府部门、行业协会和全社会的共同推动,加强基础设施建设,建立健全相应的政策法规体系。尽快建立规范的行业标准,为第三方物流企业发展创造良好的外部环境。

另外,要加快我国第四方物流( 4th party logistics)的培育,这是物流业发展的一个方向。第四方物流是一个供应链集成商,调集和管理组织自己及具有互补性服务提供的资源﹑能力和技术,以提供一个综合的供应链解决方案。第四方物流必须具备企业咨询能力,必须有能力整合所有物流资源,必须是物流增值的服务商,而不是物流的利益方,必须能实现信息共享。我国还没有真正意义上的第四方物流,比较现实的努力方向是专业物流供应商通过扩展业务,逐步向第三方、第四方物流提供商转变。

4. 提高对供应链管理的认识,并适时应用到物流管理实践中

供应链管理无论在所涉及范围还是对企业供应链管理无论在所涉及范围还是对企业的要求方面都超过了物流管理。实施供应链管理正是企业通过整合外部资源,降低运营成本、提高反应能力、改善服务质量的有效措施。供应链管理自身也经历了三个阶段:第一是制造业内部业务整合,实现ERP架构;第二是优化制造企业与供应商之间的供应关系,建立企业社区;第三是完成从原材料到客户的所有业务流程的协同,实现供应链层面上的运作。而中国尚处在第一阶段,多数企业尚不能从供应链的角度分析成本、效率和服务,提出对策。在今后的发展过程中需要基于业务流程和市场需求来整合业务流程,可从以下几方面着手:首先是建立信息技术平台和数据中心,以此为平台将各企业的业务流程整合起来,形成供应链业务流程,并制定相应的业务流程管理控制方案;其次是实现商品物料代码标准化、客户代码标准化、业务标准化、信息应用技术及技术版本标准化,以此来提高企业的标准化水平,使商品流、信息流、资金流三种物流在供应链上各节点之间更顺畅地流动;第三是对企业组织结构进行调整,要将科层等级制度转变为扁平化结构或网络化结构,确保信息传递畅通无阻, 以利于业务流程的高效运作;第四也是最关键的是要加快培养和引进供应链管理方面的人才, 提高企业应对供应链层次竞争的能力。

五、结论

20多年以来,中国社会物流成本总量大且呈现出不断上升趋势,但社会物流成本占GDP的比重则表现出持续下降趋势,这是我国产业结构改进与物流技术、管理不断进步的直接结果。与发达经济体相比,我国社会物流成本结构仍很不合理,这说明我国在产业结构、物流技术管理水平和物流理念上仍然存在很大的不足。鉴于此,为使我国社会物流更为合理化,必须做出相应的改进。