稀土行业分析报告

一.行业状况

未来世界的竞争,将着力于资源的拥有与争夺,包括石油、粮食、有色金属等。有色金属中十分重要的一项,便是稀土。

稀土并不是土,而是一种稀有金属,是化学元素周期表中镧系元素--镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu),以及与镧系的15个元素密切相关的2个元素--钪(Sc)和钇(Y)共17种元素。

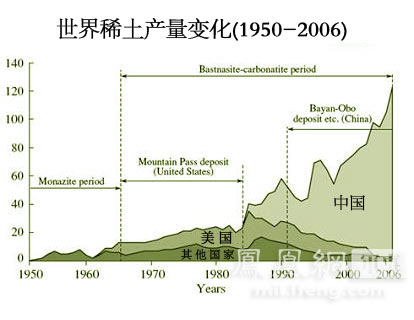

我国稀土资源得天独厚,储量大、分布广、品种全。基础储量8900万吨,资源量6780万吨,占全球稀土资源的80%左右,具有绝对的资源优势。稀土是不可再生的稀缺资源,在新能源、新材料、节能环保、航空航天、电子信息和国防科技工业等领域的应用日益广泛。经过多年努力,中国稀土开采、冶炼分离和应用技术研发取得较大进步,产业规模不断扩大,已成为世界上最大的稀土生产、应用和出口国。

我国稀土资源分南北两大块。北方:轻稀土资源,集中在包头白云鄂博特等地,以后在四川冕宁又有发现。主要含镧、铈、镨、钕和少量钐、铕、钆等元素;南方:中重稀土资源,分布在江西、广东、广西、福建、湖南等省,以罕见的离子态赋存与花岗岩风化壳层中,主要含钐、铕、钆、铽、镝、钬、铒、铥、镱、镥、钇和镧、钕等元素。

目前,我国稀土工业根据资源和市场走向,已形成以北方包头矿为主,四川冕宁矿为辅,以内蒙古包头、甘肃为核心,四川冕宁、山东等地企业为骨干的北方稀土生产体系;以南方离子型稀土矿为原料,以江西、江苏、广东、福建等地企业为主的南方稀土生产体系。但是,目前稀土行业发展中还存在许多突出问题。一是非法开采屡禁不止,资源浪费严重,冶炼分离无序扩张,出口秩序较为混乱,严重干扰了正常的生产和流通秩序。二是生态环境破坏严重。稀土开采、选冶、分离还存在大量落后生产工艺和技术,严重破坏地表植被,造成水土流失和土壤污染、酸化,农作物减产甚至绝收,生态环境恢复成本极高。三是资源利用水平低。许多地区的稀土资源综合利用率不到50%,稀土新材料开发和高端应用技术研发滞后。目前,中国的黑钨矿已差不多被采空,仅剩白钨矿可以开采20年左右,稀土储量从以前占世界的85%降低到现在的58%;根据中国有色工业金属协会给出的数据,如按现在水平开采,钼可采16年,锌可采10年。

国家一直在努力控制稀土的盲目开采和出口。对稀土采取一系列限制措施,但在20##年以前稀土行业仍没有摆脱乱采乱挖的局面。20##年,全球汇率局势越来越不明朗,稀缺资源成为最好的保值、增值品,“工业味精”稀土更是因此空前走俏。全球稀土资源角逐的阴谋、算计和角力开始扩散全球。中国开始对稀土的开采、生产和贸易实行的有序管理,让20##年成为中国稀土年。当前大形势对稀土股是千载难逢的机遇——借助稀土概念,有色板块一路飘红。

出口配额减小、走私猖獗、欧美重启稀土开采。无论怎样不协调的声音都未能遏制稀土概念股上扬的趋势。产业层面,稀土的争夺战在国内同样打得硝烟弥漫。中铝、五矿等央企的虎视眈眈,广晟有色(600259.SH)、厦门钨业(55.68,-0.54,-0.96%)(600549.SH)省属国资的紧密护盘,有色金属企业在新的资源政策引导下,开始了新一轮的是非难定的角逐。‘世界稀土在中国,中国稀土在包头。”而在这新一轮的角逐中,无疑包钢稀土(83.96,1.12,1.35%)高科一家独大。

20##年,为限制稀土资源的出口,国土资源部决定,对钨矿、锑矿和稀土矿实行开采总量控制管理;20##年6月30日前,原则上暂停受理新的钨矿、锑矿和稀土矿勘查、开采登记申请。同时国土资源部发出通知,20##年全国钨精矿(三氧化钨含量65%)开采总量控制指标为80000吨,其中主采指标66480吨,综合利用指标13520吨。锑矿(金属量)开采总量控制指标为100000吨,稀土矿(稀土氧化物REO)开采总量控制指标为89200吨,其中轻稀土77000吨,中重稀土12200吨。要求各省(区、市)国土资源行政主管部门要按照国土资源部下达的控制指标,认真做好指标分解和下达工作,做到控制指标到市、县、矿山企业。4月底前将指标分解和落实情况报国土资源部。各省(区、市)国土资源行政主管部门要按照有关规定要求,签订开采总量控制责任书和合同书,落实专人对矿山企业控制指标执行情况进行监管。国土资源部将严格审核各地钨、锑和稀土矿开采总量控制指标执行情况季报,并将组织开展钨、锑和稀土矿开采总量控制指标执行情况检查。

而20##年5月19日下午,《国务院关于促进稀土行业持续健康发展的若干意见》(简称《意见》)发布,它作为国务院首次颁布的稀土行业纲领性文件,对行业发展意义重大。从《意见》内容可以清晰看出,我国正有步骤地、认真地推动稀土行业的发展。为了有效推进兼并重组步伐,国家在环境准入制度、出口管理、税收等方面都将实行更为严格的政策。在行业准入方面《意见》称,我国将严格稀土行业准入管理,对稀土资源实施更为严格的保护性开采政策和生态环境保护标准,加快制定和完善稀土开采及生产标准,在产品质量、工艺装备等九个方面提出准入要求。同时将实施严格的环境准入制度,严格执行《稀土工业污染物排放标准》,制定稀土行业环境风险评估制度。

在严格稀土行业准入管理的同时,出口管理也将进一步加强。根据《意见》,在严格控制稀土开采和生产总量的同时,严格控制稀土金属、氧化物、盐类和稀土铁合金等初级产品出口,有关开采、生产、消费及出口的限制措施应同步实施。统筹考虑国内资源和生产、消费以及国际市场情况,合理确定年度稀土出口配额总量。完善出口配额分配方式,严惩倒卖稀土出口配额行为。配额下降有利于稀土行业健康发展,利好行业龙头,资源型龙头公司和深加工技术领先公司受益。

此外,《意见》还强调,要健全税收、价格等调控措施。大幅提高稀土资源税征收标准,抑制资源开采暴利。改革稀土产品价格形成机制,加大政策调控力度,逐步实现稀土价值和价格的统一。

而这将导致北方稀土将由包钢集团主导,但南方稀土除了五矿集团外,中铝、江西铜业(32.34,-0.20,-0.61%)、中色股份(33.37,-0.43,-1.27%)、广晟等一些大型企业都将在今后“角逐”三甲之位。

由于国家重视,目前开采秩序好转了不少,稀土价格也比当初有所回升,但在南方相对落后地区,乱开采的现象还是很严重。地方市县靠开发资源提升GDP,供需平衡没法不被打破。此外,开采稀土的政策门槛过低,国家对生态破坏的惩罚力度不够也助长了乱开采现象。

目前,国际市场稀土价格将继续高位运行,并有望继续上涨,预计内外价差仍将扩大。与此同时,中国的稀土和下游科技企业将获得较好的发展机遇,主要体现在与国际企业合资进行研发和生产、资源类企业的后向一体化延伸、科技企业与资源型企业的合作等,这将壮大中国的稀土及应用产业。

二.稀土行业产业链分析

(一)稀土上游行业分析

1.稀土矿行业

我国稀土资源特点:

1)储量分布高度集中(主要是轻稀土)。

2)轻、重稀土储量在地理分布上呈现出“北轻南重”的特点

3)共伴生稀土矿床多,综合利用价值大。

4)我国稀土矿产资源储量多、品种全,为发展稀土金属工业提供了优越的资源条件。

5)磷矿中伴生的稀土作为一种潜在的稀土资源,开展综合回收稀土的研究具有重要意义

2.盐酸(硫酸,氢氟酸)行业

盐酸(硫酸,氢氟酸)用作酸法分解稀土矿中的盐酸(硫酸,氢氟酸)分解法。(除酸法分解外,也可采用碱法和氯化分解,湿法冶金和火法冶金)

(二)稀土下游行业分析

—冶金工业领域—钢

—石油化工领域—汽油

—陶瓷工业领域—陶瓷

—电光源工业领域—荧光灯

—显示器的发光材料—显示器

—磁性材料—超级永磁材料

—激光材料—固体激光材料和无机液体激光材料

—催化剂—化学产品

—高温超导材料

1.军事

稀土有工业“黄金”之称,由于其具有优良的光电磁等物理特性,能与其他材料组成性能各异、品种繁多的新型材料,其最显著的功能就是大幅度提高其他产品的质量和性能。比如大幅度提高用于制造坦克、飞机、导弹的钢材、铝合金、镁合金、钛合金的战术性能。而且,稀土同样是电子、激光、核工业、超导等诸多高科技的润滑剂。稀土科技一旦用于军事,必然带来军事科技的跃升。从一定意义上说,美军在冷战后几次局部战争中压倒性控制,以及能够对敌人肆无忌惮地公开杀戮,正缘于稀土科技领域的超人一等。

2.冶金工业。

稀土金属或氟化物、硅化物加入钢中,能起到精炼、脱硫、中和低熔点有害杂质的作用,并可以改善钢的加工性能;稀土硅铁合金、稀土硅镁合金作为球化剂生产稀土球墨铸铁,由于这种球墨铸铁特别适用于生产有特殊要求的复杂球铁件,被广泛用于汽车、拖拉机、柴油机等机械制造业;稀土金属添加至镁、铝、铜、锌、镍等有色合金中,可以改善合金的物理化学性能,并提高合金室温及高温机械性能。

3.石油化工

用稀土制成的分子筛催化剂,具有活性高、选择性好、抗重金属中毒能力强的优点,因而取代了硅酸铝催化剂用于石油催化裂化过程;在合成氨生产过程中,用少量的硝酸稀土为助催化剂,其处理气量比镍铝催化剂大1.5倍;在合成顺丁橡胶和异戊橡胶过程中,采用环烷酸稀土-三异丁基铝型催化剂,所获得的产品性能优良,具有设备挂胶少,运转稳定,后处理工序短等优点;复合稀土氧化物还可以用作内燃机尾气净化催化剂,环烷酸铈还可用作油漆催干剂等。

4.稀土球墨铸铁

混合稀土金属以稀土硅铁合金或硅镁钛合金的形式加入铁不中促进石墨的球化,从而提高铸铁的可锻强度。产品称球墨铸铁。

5.打火石

混合稀土金属还用于制造打火石,这是用75%的混合稀土金属和25%的铁制成的一种合金。

6永磁材料

有一种永磁材料——钕铁永磁合金,其磁能积达300千焦/立方米,比钐钴永磁合金(它在70年代取代昂贵的铂钴永磁体市场产生过重大影响)几乎高出一倍。然而钕铁永磁合金也有缺点,它在居里温度达3250℃左右,(钐钴永磁合金的是760℃左右),并且铁容易腐蚀。研究发现,把硼添加到钕铁永磁合金中可提高其磁能积和抗退磁的能力。这些性能优良的永磁材料用于飞机及宇宙航行器的仪表,精密仪器,微型电机等。

7石油裂化催化剂

稀土分子筛裂化催化剂是用于石油裂化工艺中性能优良(催化活性大,产品收率高)的催化剂。这种催化剂多数用混合稀土氯化物与相应的钠型分子筛发生阳离子交换反应制成。

8镧玻璃

一种具有优良光学性质的镧玻璃,含氧化镧La2O360%,氧化硼B2O340%,具有高的折射率,低的色散和良好的化学稳定性。这种光学玻璃是制造高级照相机的镜头和潜望镜的镜头的不可缺少的光学材料。

9玻璃脱色

采用稀土使玻璃脱色的原理涉及到铁的氧化态。玻璃中的二价铁杂质使玻璃显蓝色,它氧化成三价铁后则使玻璃显极浅黄色,颜色淡得多。二氧化铈是很好的玻璃脱色剂,因为铈(Ⅳ)具有强氧化性,能将二价铁氧化成三价铁,而它本身则还原成稳定的铈(Ⅲ),CeO2 Ce2O3都无色。

10荧光粉

在彩电的显像管中采用的性能优良的红基色荧光粉,以钇的化合物Y2O2S或Y2O3作基质,以铕Eu3+作激活剂。这种产生出红色基色的荧光粉的使用效果,远远比过去(1964年以前)使用的非稀土硫化物红色荧光粉为好。

各种稀土荧光粉的用途颇广,如用于黑白电视显像管、X射线增感屏、雷达显像管、荧光灯、高压水银灯等。

11激光器

稀土在激光器中也应用较多。目前使用最广的激光工作物质是掺钕钇铝石榴石Y3Al5O12:Nd3+和掺钕玻璃。前苏联曾研制出一种新型激光器——掺Cr3+,Nd3+的钆钪镓石榴石,其效率比钕激光器高3.5倍。

12.储氢

在合适的温度和压力下,五镍镧LaNi5合金能吸收氢分子:LaNi5+3H2=LaNi5H6冷却该合金时氢就被吸收,加热时就解吸,这提供了一种安全的储氢方法。在室温及2.5大气压下,1公斤的LaNi5合金能吸收14克氢,而稍加热即可把储藏的氢完全放出。LaNi5和LaNi5H6的密度分别约为6.4和6.43克/厘米。由此可算得每立方米LaNi5约可吸收储存氢90克之多,而1米3液氢却不过重71克,可见LaNi5的储氢效率之高(而且还有比液氢安全的优点)。已发现的类似的储氢材料还有CeNi5,LaMg17,La2Ni5Mg13等。这样的储氢材料在利用氢作燃料方面有潜在的应用前景。

三.产品供求分析

“中东有石油,中国有稀土。”这是邓小平1992年南巡到达江西时的“名言”。然而,从1990年到20##年,中国稀土的出口量增长了近10倍,平均价却被压低到当初6成。在中国稀土垄断世界市场的过程中,也暴露出许多突出问题:一是非法开采屡禁不止,资源浪费严重;二是生态环境破坏严重;三是国内稀土市场秩序混乱,出口渠道也混乱;四是资源利用水平率低,而且出口也存在恶性竞争这种局面,小矿主争相压价导致中国不掌握定价权。“游击式”开发导致的结果是,我国稀土储量急剧下降,大量稀土以白菜价贱卖。因此,去年以来,中国掀起了一场声势浩大的稀土行业“保卫战”。“保护珍贵的稀土资源,控制出口,不再向发达国家贱卖,推动产业整合,夺取在稀土产业上的定价话语权”,是这场“保卫战”的焦点话题。作为这场保卫战的主力,今年2月16日,政府高调出台了关于稀土行业的 “国四条”,这是首次在国家层面针对稀土行业出台政策,力度前所未有。目的在于力争用5年左右时间,形成合理开发、有序生产、高效利用、技术先进、集约发展的稀土行业持续健康发展格局。5月19日,《国务院关于促进稀土行业持续健康发展的若干意见》出台,是在行业“国四条”出台之后又一重手笔,是行业今后发展的纲领性文件,对行业发展意义重大。《意见》之终极目的为“加快转变稀土行业发展方式,促进行业健康持续发展”。其在产业链上可以具体化为保护资源、大力发展深加工。也可以概括为稀土价格回归价值、大力发展深加工。而6月13日召开的全国稀土工作会议动员部署进一步加大矿山开采冶炼分离、环境保护、进出口秩序专项整治和加强稀土行业管理工作,开始展开全国范围稀土生产专项整治行动,以此保护资源,并推动下游行业优胜劣汰,改变稀土行业整个链条下的混乱局面。据了解,国土部将要重新下发采矿权证,数量与现有的相比将大幅减少。另据媒体报道,作为重要的南方稀土主产区,赣州88个矿权证涉及的矿区的稀土开采已经全部停止,年底前将减少至42个,单个矿区的面积则会扩大。重拳管理还在继续。我国商务部日前公布的20##年首批稀土出口配额较去年同批下降了11.4%,且出口稀土加征15%~25%关税,稀土原矿和41种稀土产品被列入加工贸易禁止目录。政府的这些措施都使稀土的供给大幅度减少,造成其供应紧张。

而稀土作为“现代工业的维生素”,除了传统行业对稀土的需求增长以外,新兴领域对稀土的需求十年间增加了近8倍,目前已经超过传统行业对稀土的需求,且未来新兴领域对稀土需求的占比有望进一步提高。

根据中信证券新近发布的一份有色金属行业周报中的稀土消费数据,证券时报记者测算,从消费总量看,20##年新兴领域对稀土的消费为0.46万吨,20##年则为4.03万吨,十年间消费增加了7.76倍;而传统行业20##年对稀土的需求为1.47万吨,20##年为3.27万吨。

从20##年至20##年,在国内稀土消费需求中,传统行业需求增加比较平稳,十年中的年均复合增长率为8.4%;而永磁材料、储氢合金等新兴领域的需求近年来增长较快,前十年的年均复合增长率为24.2%,逐渐成为稀土需求的主角。从新兴领域占总消费的比例看,20##年仅为24%,而20##年该比例已经上升至55.2%,增加了一倍有余。

从需求领域看,稀土的下游应用领域相当广泛,主要有催化剂、磁性材料、稀土金属、抛光材料等。在传统领域,稀土主要应用混合稀土或稀土初级产品,广泛应用于冶金、机械、石油、化工、玻璃、陶瓷、纺织、医药等行业,可以显著改善产品性能和增加产量。在高科技领域,稀土作为基体元素能制造出具有特殊“光、电、磁”性能的多种功能材料,如稀土永磁材料、荧光发光材料、储氢蓄能材料、催化剂材料、激光材料、超导材料和半导体材料等。

由于下游需求强劲,且短期内难以开发出替代产品,使得稀土的市场需求不断增加。此外,日本“3·11”地震后,可能要大力发展风力发电、太阳能以及节能家电,对稀土产品的需求也将大幅增加,进一步促成了稀土需求的强劲局面。而由于全球资源上涨,产业升级带动的高新技术发展对稀土的需求只会越来越大。稀土是属于功能性材料的“工业维生素”,在任何一个领域的应用都是以“用量少但不可或缺”的角色出现,因此即便稀土价格出现爆涨,对下游终端产品价格的影响仍是微乎其微的,所以,随着国内资源开采保护、下游需求的强劲,中国和世界各国对稀土的需求将持续增加,中国的稀土资源压力也正在逐渐加大。目前需求缺口达到了60%以上。

强劲的需求与供给的紧张使得稀土产品价格不断上扬。数据显示,除个别品种外,稀土价格呈现大面积上涨态势。5月15日至6月15日期间,部分品种的价格涨幅甚至超过1倍,如氧化铽的价格为16000元-18000元/千克,上涨1.35倍;氧化镝的价格为8000元-8500元/千克,上涨1.05倍;氧化铕价格为19500元-21000元/千克,上涨1.44倍。除了高涨的价格以外,由于限量指标天量需求,再加上 上游“囤货待涨”,还出现了下游“无米下锅”的现实窘境,《经济参考报》记者在数天的调研中发现,目前国内下游需求和国土部下达的稀土矿开采指标(下称开采指标)之间存在严重缺口,将会严重影响到下游高新技术产业的发展。目前的产销现状也将使稀土金属价格获强劲支撑。此外,我国政府已明确意识到稀土是关系国家战略安全的金属,只有国家利益和意志才是决定稀土价格的唯一因素,因此即使在宏观经济下行周期中,未来稀土价格也将继续上涨。

作为稀土行业的领军企业,包钢稀土在20##年全年业绩井喷。据悉,20##年上半年,包钢稀土实现销售总收入达23.3亿元,同比增长157.3%,归属于母公司净利润达3.54亿元,同比大幅扭亏为盈;其三季度报显示,包钢稀土当季净利润就达2.5亿元,同比大增368.67%,前三季度实现净利润6.04亿元。从单个企业配额来看,包钢稀土仍然是出口配额最大的企业,公司每年出口配额基本保持在6000吨左右,如果未来我国稀土出口配额逐步下降,而公司出口配额保持稳定的话,公司的市场掌控能力将逐步增强。此外,出口配额减少将使包钢稀土受益。首先,出口配额减少将刺激外部报价上涨,国内报价也将水涨船高,并且国内在其它政策的配合下,价格高位得以持续,将长期受益;其次,稀土出口量的减少以及价格上涨,都将吸引国外深加工企业向中国转移,增加对中国稀土原材料的需求,对稀土价格形成支撑;再次,初级产品出口减少将利好钕铁硼等深加工产品的出口,具有产业链一体化和强下游深加工能力的包钢稀土将受益。

四.财务分析

20##年包钢稀土实现营业收入53亿元,同比增长103%;实现净利润14亿元,同比增长11.5倍,净利润率26%。包钢稀土的营业收入和净利润大幅度上涨主要由于20##年各类稀土产品价格均大幅度上涨。

20##年包钢稀土实现稀土氧化物销售收入18亿元,同比增长45%,占营业总收入34%,毛利率58%;稀土金属销售收入16亿元,同比增长1.8倍,占营业总收入30%,毛利率52%;混合碳酸稀土销售收入3亿元,同比增长26%,占营业总收入6%,毛利率56%。

2010年包钢稀土实现国内销售收入42亿元,同比增长78%,占营业总收入80%;国外销售收入8亿元,同比增长2.9倍,占营业总收入15%。20##年包钢稀土增加研发支出2379万元,占营业总收入0.45%。

20##年,内蒙古自治区人民政府明确规定,内蒙古地区稀土资源由包钢公司专营。

稀土产品按低端到高端的排序是 (1)稀土精矿,碳酸稀土;(2)稀土单一氧化物,稀土金属,混合碳酸稀土;(3)贮氢合金粉。根据表1数据,包钢稀土已经停止经营低端稀土产品(稀土精矿,碳酸稀土),目前营业收入的70%来自中端稀土产品(稀土氧化物,稀土金属,混合碳酸稀土)。20##年包钢稀土没有来自高端稀土产品(贮氢合金粉)

的销售收入。

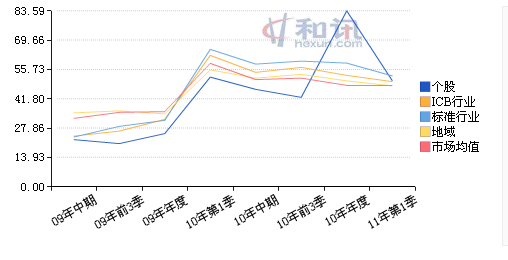

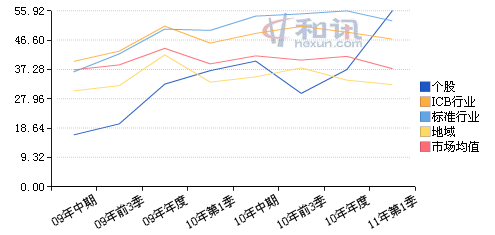

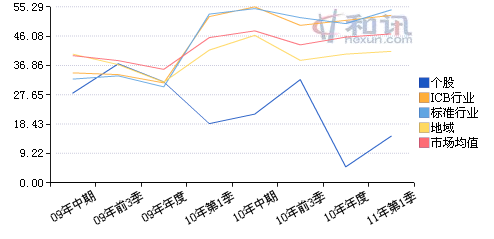

包钢稀土综合能力

包钢稀土盈利能力

包钢稀土偿债能力

包钢稀土成长能力

包钢稀土资产经营能力

包钢稀土市场表现

包钢稀土投资收益

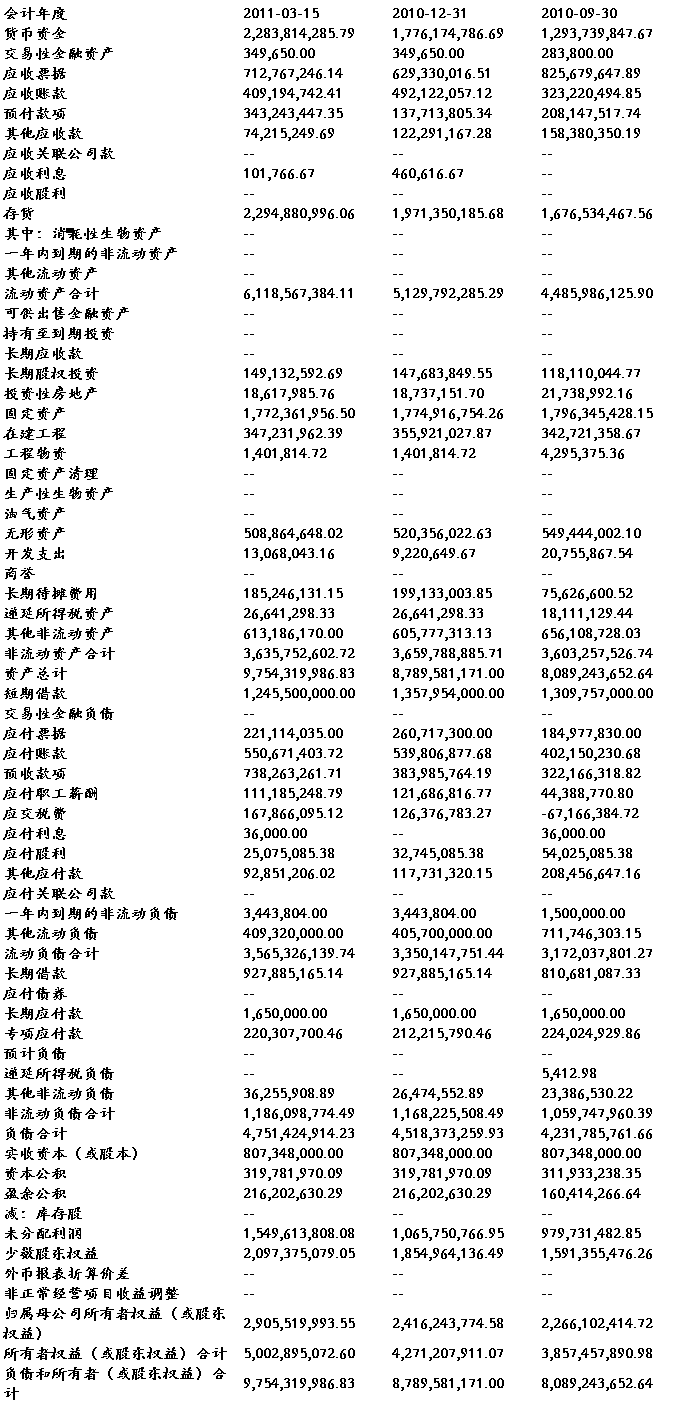

(一)资产负债

(二)利润表

(三)现金流量

五.技术分析

由于20##年5月12日包钢稀土除权。将其前复权。注意到今年年初1月26日出现十字星量缓慢放大。股价一直攀升,即使今年4月份以来大盘持续下挫低迷。包钢稀土仍然一路上扬,如图

20##-6-19以杭州为首的浙江游资出逃资金逾6亿元,占当日该股总成交额的13%,成为包钢稀土的杀跌主力。当日跌停。20日深沪两市合计净流出资金56.87亿元,其中机构资金净流出8.83亿元,散户资金净流出48.04亿元。包钢稀土注入新资0.97亿。自从6月19跌停20日低开上扬,上阴线较长最终略高于19日收盘价。22日又出现十字星,23日低开呈现倒锥形。五日均线由于19日跌停下穿十日均线。又在21日下穿20日均线出现死叉。包钢稀土的成交量相比其他股票比较高。仍没出现持续放大或缩小的事态。6月22日央行公告央票停发,首先传递的信号是央行目前已无意继续回笼资金,这是面对目前资金面较紧的情况所采取的合理措施,这一信号是积极的。两市资金净流入17亿左右。23日资金流入包钢稀土3.3亿元,缓和资金面紧张。由均线观察应该逃离资金,资金量来说倒是个利好的消息。但上升压力很大。机构大户成本价比较高上升阻力较大。可能说明这半年涨幅可能将要彻底停止资金套牢在高位,成下挫状态。并且股价之前处于BOLL通道上轨。刚刚破中轨就已到下轨,BOLL通道平缓由上升通道到走横。要进一步观察。通过技术分析总体得出结论持观望。如在没有其他重大利好消息,股价可能会仍会下跌,与基本面相结合和23日资金面逐渐宽松还需进一步观察。

金融0901

成员:贺珊 金凌晨 曹赫 刘鹏亮 王涛